Kinder Morgan - Der Pipelinegigant

Seite 7 von 10 Neuester Beitrag: 21.01.25 18:17 | ||||

| Eröffnet am: | 18.12.14 01:11 | von: Spaetschicht | Anzahl Beiträge: | 226 |

| Neuester Beitrag: | 21.01.25 18:17 | von: Konstruckt | Leser gesamt: | 150.275 |

| Forum: | Börse | Leser heute: | 130 | |

| Bewertet mit: | ||||

| Seite: < 1 | 1 | 2 | 3 | 4 | 5 | 6 | | 8 | 9 | ... > | ||||

Ich denk, bei all den tollen News ist ein erstes Kursziel von $ 20,- nicht übertrieben.

Trotzdem die Aussichten sind deutlich besser geworden

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kinder Morgan Inc |

https://www.fool.com/investing/2018/04/19/...018-off-with-a-bang.aspx

Diese starken Ergebnisse in Verbindung mit einem verbesserten Finanzprofil ermöglichten es Kinder Morgan, ihr Versprechen zu halten, ihre Dividende in diesem Jahr um 60% zu erhöhen.

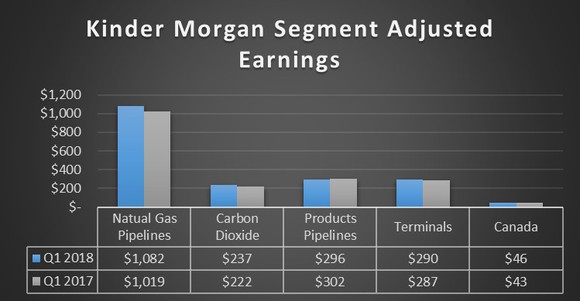

Kinder Morgan Inc. Ergebnisse: Die rohen Zahlen

Ein Diagramm, das die Erträge von Kinder Morgan nach Segmenten im ersten Quartal 2018 und 2017 zeigt.

In Millionen von Dollar. Datenquelle: Kinder Morgan Inc. Diagramm nach Autor.

Was ist in diesem Quartal mit Kinder Morgan passiert?

Kürzlich abgeschlossene Expansionsprojekte und höhere Ölpreise führten zu besseren Ergebnissen.

Das Erdgas-Pipelinesegment von Kinder Morgan zeigte im ersten Quartal eine starke Leistung, wobei die Gewinne im Jahresvergleich um 6% stiegen. Dieser Anstieg wurde durch die Auswirkungen der kälteren Witterung (die die Gasnachfrage antrieb), eine Verbesserung der Bohraktivitäten dank besserer Preisgestaltung und kürzlich in Betrieb genommene Projekte verstärkt. Insgesamt stieg das Transportvolumen im Bereich Erdgas um 10% gegenüber dem Vorjahr.

Das Ergebnis des Segments Kohlendioxid stieg aufgrund höherer Rohstoffpreise und einer Steigerung der Ölproduktion um 5% um 7%.

Die Erträge aus Produktpipelines stiegen um 1% aufgrund höherer Beiträge von zwei Pipelinesystemen, die die Schwäche bei einem anderen mehr als ausgleichen konnten.

Das Ergebnis im Segment Terminals ging um 2% zurück, obwohl die Volumina dank kürzlich abgeschlossener Speicherkapazitätsausweitungen um 5% stiegen. Geringere Raten bei einigen der bestehenden Tankschiffe des Unternehmens und sinkende Lagertanks an mehreren Standorten kompensierten die positiven Auswirkungen der Wachstumsprojekte.

Die Beiträge der Trans Mountain Pipeline von Kinder Morgan Canada Limited (TSX: KML) sind im Vergleich zum Vorjahr um 7% gestiegen, da das Unternehmen die Kosten für das Erweiterungsprojekt dieser Pipeline aktiviert hat.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kinder Morgan Inc |

Angehängte Grafik:

kmi-1q18_large.jpg (verkleinert auf 87%)

kmi-1q18_large.jpg (verkleinert auf 87%)

Canada will purchase Kinder Morgan's TransCanada pipeline and related infrastructure in a C$4.5bn ($3.4bn; £2.6bn) federal investment.

Finance Minister Bill Morneau said the government would acquire the troubled pipeline expansion project on Tuesday.

The Trans Mountain extension would connect Alberta to British Columbia and triple Kinder Morgan's capacity.

The project faces fierce opposition from the government of British Columbia (BC) and environmentalists.

Numerous indigenous groups also oppose the project, though a number of First Nations have signed on to the expansion project.

Anti-pipeline protests for Trudeau in UK

Canada promises 'indemnity' for pipeline

Opponents of the Kinder Morgan project are concerned over the environmental impact of extracting more fossil fuels from Alberta's oil sands and the possibility of an oil tanker spill in Canada's Pacific waters.

Many expressed outrage at the government's decision to buy the pipeline. Social activist and author Naomi Klein called the government's plans a "desperate scam".

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kinder Morgan Inc |

Ist der Verkauf gut oder schlecht für Kinder Morgan vs. Kanada?

https://www.bloomberg.com/news/articles/...tersweet-win-for-oil-sands

Optionen

| Boardmail an "Vassago" |

Wertpapier: Kinder Morgan Inc |

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kinder Morgan Inc |

Angehängte Grafik:

chart_quarter_kindermorgan.png (verkleinert auf 54%)

chart_quarter_kindermorgan.png (verkleinert auf 54%)

Kinder Morgan, Inc. (NYSE: KMI) gab heute bekannt, dass ihr Board of Directors eine Bardividende von 0,20 USD pro Aktie für das zweite Quartal (0,80 USD annualisiert) genehmigt hat, die am 15 am 31. Juli 2018. Dies entspricht einer Steigerung von 60 Prozent gegenüber der Dividende für das vierte Quartal des Vorjahres und steht im Einklang mit dem im Sommer 2017 angekündigten Plan KMI. Aufgrund von nicht zahlungswirksamen Wertminderungen in Höhe von 749 Millionen US-Dollar im Laufe des Quartals wird KMI Der Nettoverlust für Stammaktionäre belief sich auf 180 Millionen US-Dollar, obwohl der verteilbare Cash Flow (DCF) im zweiten Quartal 1,1 Milliarden US-Dollar betrug. Dies entspricht einer Steigerung von 9 Prozent gegenüber dem zweiten Quartal 2017. KMI konnte weiterhin das gesamte Wachstumskapital durch operative Cashflows finanzieren kein Zugang zu den Kapitalmärkten für diesen Zweck.

"Der Vorstand ist sehr zufrieden mit den Fortschritten des Unternehmens während des Quartals. Wir werden uns weiterhin aggressiv entschärfen, auch wenn wir unsere geplante deutliche Dividendenerhöhung beibehalten. Wir haben das Quartal mit einem Netto-Debt-to-Adjusted EBITDA-Verhältnis von 4,9 beendet und gehen davon aus, dass das Jahr unter unserer budgetierten Leverage-Kennzahl von 2018 mit etwa 5,1-Fachen liegen wird, ohne jegliche Auswirkungen durch die Verwendung von Trans Mountain-Nettoerlösen ", sagte Richard D. Kinder, Executive Chairman. "Wir entwickeln auch weiterhin sehr attraktive Wachstumsprojekte, die auf unserem umfangreichen nordamerikanischen Energieinfrastrukturnetzwerk aufbauen. Im zweiten Quartal kündigten wir die gemeinsame Entwicklung des Perm Highway-Projekts an, das eine dringend benötigte Begleitgas-Lösung für die Hersteller bereitstellen wird ", fügte Kinder hinzu.

Chief Executive Officer Steve Kean sagte: "Zwei große Attribute dieses Unternehmens sind strategisch positionierte gebührenbasierte Vermögenswerte, die vorhersehbare Cashflows generieren, und ein vernetztes Netzwerk, das unseren Kunden eine unvergleichliche Flexibilität bietet. In diesem Quartal wurden diese beiden Eigenschaften erneut unter Beweis gestellt. Mehrere Geschäftsbereiche erzielten im zweiten Quartal eine starke finanzielle Leistung und sind bereit, diesen Erfolg auch im weiteren Jahresverlauf fortzusetzen. Darüber hinaus begannen wir im zweiten Quartal mit der Arbeit am Gulf Coast Express Project und kündigten die gemeinsame Entwicklung unseres geplanten Perm Highway Pipeline Projects an. Beide Projekte nutzen den beispiellosen Marktzugang unseres bestehenden Netzwerks. "

Kean fuhr fort: "Insgesamt hatten wir eine sehr gute kommerzielle und operative Performance, obwohl wir aufgrund von nicht liquiditätswirksamen Wertminderungen während des Quartals einen Verlust pro Stammaktie von 0,08 USD im zweiten Quartal ausweisen. Wir erzielten im Quartal einen ausschüttbaren Cash Flow (DCF) von 0,50 USD pro Stammaktie, was einem Wachstum von 9 Prozent gegenüber dem zweiten Quartal 2017 entspricht. Dies führte zu einem Überschuss von fast 700 Millionen USD über unserer Dividende. "

KMI meldete für die Stammaktionäre einen Nettoverlust von 180 Millionen US-Dollar im zweiten Quartal, verglichen mit einem Nettogewinn von 337 Millionen US-Dollar für das zweite Quartal 2017 und einen DCF von 1.117 Millionen US-Dollar, 9 Prozent mehr als im Vergleichszeitraum 2017 von 1.022 Millionen US-Dollar Im DCF waren höhere Beiträge aus den Segmenten Erdgas, Produktpipelines und Terminals zu verzeichnen. Der den Inhabern von Stammaktien zur Verfügung stehende Nettoverlust wurde durch eine ungünstige Veränderung von 681 Millionen US-Dollar im Vergleich zum zweiten Quartal 2017 getrieben. Zweites Quartal 2018 Bei bestimmten Positionen handelte es sich überwiegend um Nettoverluste aufgrund von Wertminderungen Die größte davon war eine Wertminderung von 600 Millionen US-Dollar für bestimmte Sammel- und Verarbeitungsgüter in Oklahoma, die auf reduzierten Schätzungen des Cashflows beruhte, da KMI das Kapital in andere Bereiche seines Portfolios umleitete.

In den ersten sechs Monaten des Jahres 2018 meldete KMI den Stammaktionären einen Nettogewinn von 305 Millionen US-Dollar gegenüber 738 Millionen US-Dollar für das erste Halbjahr 2017 und einen DCF von 2.364 Millionen US-Dollar. Dies entspricht einem Anstieg von 6 Prozent gegenüber 2.237 Millionen US-Dollar im Vergleichszeitraum Der Anstieg des DCF war auf höhere Beiträge aller KMI-Geschäftsbereiche zurückzuführen, die teilweise durch eine höhere Eigenkapitalbindung kompensiert wurden. Das den Stammaktionären zur Verfügung stehende Nettoeinkommen verschlechterte sich durch die ungünstige Veränderung der Certain Items im Vergleich zu den ersten sechs Monaten 2017 um 715 Millionen US-Dollar. Die ersten sechs Monate 2018 Bestimmte Positionen wurden hauptsächlich durch die oben beschriebenen Wertminderungen bestimmt.

2018 Ausblick

Für das Jahr 2018 sieht das KMI-Budget eine Dividende von 0,80 US-Dollar pro Stammaktie, einen DCF von 4,57 Milliarden US-Dollar (2,05 US-Dollar pro Stammaktie) und ein bereinigtes EBITDA von rund 7,5 Milliarden US-Dollar vor. Wir gehen derzeit davon aus, diese DCF- und Adjusted-EBITDA-Ziele zu erreichen oder zu übertreffen. KMI prognostiziert, dass im Jahr 2018 2,4 Mrd. USD in Wachstumsprojekte investiert werden (ohne Wachstumskapital, das von Kinder Morgan Canada Limited (KML) finanziert wird), 200 Mio. USD aus dem Budget, um mit intern generiertem Cashflow finanziert zu werden, ohne auf Kapital zurückgreifen zu müssen Märkte. KMI erwartet auch, seine budgeted Leverage-Metrik von einem Netto-Debt-to-Adjusted EBITDA des Jahres zum Jahresende zu übertreffen

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kinder Morgan Inc |

Ich bin hier klein positioniert, mir gefällt das Geschäftsmodell.

Optionen

| Boardmail an "Der clevere Investor" |

Wertpapier: Kinder Morgan Inc |

Short interest in Kinder Morgan

Recently, the short interest in Kinder Morgan (KMI) stock fell 14% to ~36 million shares on September 28. The short interest in Kinder Morgan was ~41.8 million shares on September 14. The short interest in Kinder Morgan as a percentage of its float is down ~1.9% from ~2.2% on September 14. The current short interest in Kinder Morgan is lower than the average of 3.4% over five years.

Kinder Morgan’s short interest ratio is ~3x, which indicates that it might take roughly three days to cover all of the open short positions in the stock.

The above graph shows the short interest in Kinder Morgan over the past year. As the graph shows, a rise in the short interest is usually associated with a fall in the stock’s price and vice versa.

The latest fall in Kinder Morgan’s short interest indicates that fewer investors expect the stock’s price to fall in the near future than the investors who expected a fall in mid-September. Notably, investors’ expectations could be wrong.

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kinder Morgan Inc |

Gute Kurse allem investierten

https://seekingalpha.com/article/...sitioned-profit-lng-export-growth

Optionen

| Boardmail an "Spaetschicht" |

Wertpapier: Kinder Morgan Inc |

Angehängte Grafik:

chart_3years_kindermorgan.png (verkleinert auf 54%)

chart_3years_kindermorgan.png (verkleinert auf 54%)

Folgendes ist mir an den Fundamentals aufgefallen:

-KBV>1 erscheint mir deutlich zu hoch für so ein kapitalintensives Geschäft. Ich halte KBV=0,5 für angemessener.

-Schulden im Wert von 40 Mrd. USD, davon 30 Mrd USD langfristige, sind reichlich viel bei einem EBITDA von 7 Mrd USD/Jahr. Das net debt/EBITDA-Ratio liegt bei 4,7.

-Was macht man wenn man mal ein Verlustquartal hat? Genau: die sowieso schon völlig von den Gewinnen entkoppelte Dividende erhöhen, und dafür Investitionen streichen. Ariva sagt, dass in den letzten Jahren die Dividenden 10 mal höher waren, als die Gewinne. Das ist doch mal was feines für den Shareholder. (Ironie)

Für die ersten 6 Monate diesen Jahres hat das Unternehmen einen Verlust von 1 Mrd. USD gemacht. Das war hauptsächlich wegen starkem Rückgang von Erdgasförderung. Trotzdem hat man 1,2 Mrd. USD als Dividende ausgeschüttet. Auf das Jahr hochgerechnet ist das eine Dividendenrendite von knapp 10%! Um das Finanzloch zu stopfen, hat man das Investitionsbudget von 2,4 Mrd. USD auf 0,6 Mrd. USD zusammengestrichen. Die Liquidität ist übrigens nicht gefährdet. Das Unternehmen hat 0,5 Mrd. USD Cash und eine ungenutzte Kreditlinie von 4 Mrd. USD.

Habe ich irgendwas daran falsch verstanden? Oder wird dieses Unternehmen im Ernstfall vom Staat gerettet. Oder ist das normal, dass man so große Dividenden ausschüttet?

Stellt euch vor, das Unternehmen kommt mal in ernsthafte Schwierigkeiten, weil es z.B. einfach so weitergeht, wie in den letzten 2 Quartalen. Dann kriegt es bald keine Kredite mehr. Dann streicht es die Dividende, der Kurs wird sich wohl mindestens halbieren. Das ist noch der Best Case, wenn ich davon ausgehe, dass die Coronakrise bleibt.

Wenn das Unternehmen nicht rechtzeitig anfängt diszipliniert zu wirtschaften, kann es logischerweise auch von seinen Schulden erdrückt werden. Dann ist auch die andere Hälfte des "Shareholder Value" weg.

Wieso seid ihr hier investiert?

Kannst ruhig shorten, da das Unternehmen genug Cash generiert, kauft man statt Dividende in USA auch gern die Aktien zurück, man spart ja dann die Dividende für die Zukunft.

Viel Erfolg.

https://www.fool.com/investing/2020/07/29/...-morgan-stock-a-buy.aspx

Bei Kinder Morgan spekuliere ich zum einen auf eine Dividendenkürzung. Zum anderen auf Nachfrageeinbruch bei den Gasen, aufgrund von geringerer Wirtschaftsaktivität und/oder Lockdown.

Der Nachfrageeinbruch ist aber eher ein zweitrangiger Shortgrund.

-Neubewertung bei Versorgeraktien. KBV liegt ja bei 0,4 oder so.

-Umsatz steigt stark an.

Ich denke aber, es muss sehr viel passieren, damit die "Langweiler"-Aktien wieder mehr geschätzt werden. Die Musik spielt im Nasdaq. Schlanke Wachstumsaktien sind gerade gefragt. Kinder Morgan gehört nicht dazu. Es gibt ja auch die Weisheit: The trend is your friend. Selbst wenn die Aktie aus welchem Grund auch immer wieder steigen wollte, müsste sie erstmal einen tragfähigen Boden ausbilden. Das heißt, mit stärker steigenden Kursen rechne ich mittelfristig nicht.

Mit einer analogen Argumentation könnte ich übrigens auch Tesla longen. The trend is your friend. Da habe ich aber nicht die Eier für.

Optionen

| Boardmail an "Der clevere Investor" |

Wertpapier: Kinder Morgan Inc |

Optionen

| Boardmail an "Der clevere Investor" |

Wertpapier: Kinder Morgan Inc |

Kinder Morgan Third Quarter ’20 Earnings Results

October 21, 2020, at 3:30 p.m. CT, 4:30 p.m. ET