Dax Turbo Bear

01.10.2009 - 08:05

Der Einzelhandelsumsatz in Deutschland ist im August überraschen um 1,5 Prozent (real) gegenüber dem Vormonat gesunken, nachdem er im Vormonat noch um 0,7 Prozent gestiegen war.

Volkswirte hatten durchschnittlich mit einem Anstieg um 0,7 Prozent gerechnet.

Optionen

| Boardmail an "tscheche" |

Wertpapier: Turbo Zertifikat auf DA |

Optionen

| Boardmail an "tscheche" |

Wertpapier: Turbo Zertifikat auf DA |

Optionen

| Boardmail an "tscheche" |

Wertpapier: Turbo Zertifikat auf DA |

Die Short-Squeeze hat stattgefunden – und sie war teuer. Verfolgt man die Spuren der eingefleischten Bären, dürften es am Ende im schlimmsten Fall 1200 DAX-Punkte gewesen sein. Dass auch in dieser Woche die Verschiebungen nur geringfügig ausgefallen sind, ist verständlich. Die Akteure sind jetzt nach außen hin zwar dabei und wahren somit ihr Gesicht, falls der DAX weiter steigen sollte.

Einen Großeinkauf will man aber nicht in steigende Kurse tätigen. Hierzu wartet man lieber auf einen Rückschlag. Fällt ein solcher aber stärker aus als die Korrekturen, die man in der jüngsten Vergangenheit geboten bekam, wäre Kaufen sicherlich die schlechteste aller Optionen.

Gianni Hirschmüller, cognitrend

Verhältnis Optimisten zu Pessimisten Bullish Bearish Neutral

Total ... ... ... ... ... ... ... ... ... ... ... ... ... 43% ... 36% ... 21%

ggü. letzter Erhebung .. ... .. ... ... ... .. +3% ... -3% .. .. 0%

http://www.cognitrend.de/de/dax.php?limit=12m

Die Arbeitslosigkeit in Europa steigt - die EU ist beunruhigt: Sie fürchtet dramatische Folgen für die staatlichen Sozialversicherungen.

Damit stellt die Brüsseler Behörde erstmals das Überleben der sozialen Absicherung in Europa infrage.

http://www.ftd.de/politik/europa/explosion-der-arbeitslosenz

Last 1,98 10.000 Stk.

Kurszeit 01.10.2009 09:43:03 Uhr

Tagesvolumen (Stück) 128.901

Tageshoch / -tief 2,34 1,95

Vortageskurs (30.09.) / Kursart 2,17 VA

Veränd. Vortag -0,19 -8,76%

AA1BZ4

Börsenplatz Stuttgart

Last 2,46 500 Stk.

Kurszeit 01.10.2009 09:34:26 Uhr

Tagesvolumen (Stück) 84.300

Tageshoch / -tief 2,62 2,46

Vortageskurs (30.09.) / Kursart 2,66 VA

Veränd. Vortag -0,20 -7,52%

CM2J6X

Die Politikerin erwarte, dass die Beratungen in den nächsten Wochen beginnen werden. Derzeit ist ausschließlich die Post bei bestimmten Briefsendungen sowie privat verschickten Paketen von der Mehrwertsteuer befreit. Branchenkenner schätzten diesen Vorteil gegenüber der Konkurrenz auf rund 0,5 Mrd EUR.

Börsenplatz Stuttgart

Last 0,73 1.310 Stk.

Kurszeit 01.10.2009 09:53:54 Uhr

Tagesvolumen (Stück) 32.387

Tageshoch / -tief 0,92 0,61

Vortageskurs (30.09.) / Kursart 0,79 VA

Veränd. Vortag -0,06 -7,59%

TB287H

Last 1,12 4.000 Stk.

Kurszeit 01.10.2009 09:06:20 Uhr

Tagesvolumen (Stück) 4.000

Tageshoch / -tief 1,12 1,12

Vortageskurs (30.09.) / Kursart 0,90 EK

Veränd. Vortag +0,22 +24,44%

CM2SA9

Samstag, 26. September 2009,

Frankfurt (Reuters) - Die Deutsche Post kann noch kein Ende der Wirtschaftskrise erkennen.

"In unseren Zahlen sehen wir noch keine dramatische Verbesserung", sagte Konzernchef Frank Appel in einem Interview der "Welt am Sonntag" laut Vorabbericht. Das bedeute aber nicht, dass der Aufschwung nicht kommen werde. "Wenn der September gut gelaufen ist, wäre das ein klarer Indikator", betonte Appel.

Dass sich mit einem Ende der Wirtschaftskrise auch das klassische Briefgeschäft wieder erholt, glaubt der Post-Chef allerdings nicht, wie er der Zeitung weiter sagte. Der Rückgang der Briefmengen sei größtenteils strukturell bedingt - etwa weil immer mehr Unternehmen ihre Rechnungen per Internet verschickten. Die Werbepost könne diesen Trend nicht ausgleichen, betonte Appel. Einsparungen im Briefgeschäft seien unvermeidlich, um einen Stellenabbau zu vermeiden.

Wie hoch diese Einsparungen konkret ausfallen sollen, ließ Appel in dem Interview offen. Er bekräftigte aber, dass der Konzern an ein Bündel von Maßnahmen denke. "Das können eine Verschiebung von Lohnerhöhungen, andere Bedingungen für neue Postmitarbeiter oder auch Auslagerungen sein. Wo wir den Schwerpunkt legen, müssen wir mit den Gewerkschaften und Betriebsräten verhandeln." Auch eine Verlängerung der Arbeitszeit ohne Lohnausgleich ist im Gespräch. Die Gewerkschaft Verdi hat bereits Widerstand signalisiert. Die Verhandlungen mit dem Vorstand sollen Verdi zufolge noch im Herbst beginnen.

Börsenplatz Stuttgart

Last 1,02 500 Stk.

Kurszeit 01.10.2009 10:09:05 Uhr

Tagesvolumen (Stück) 79.553

Tageshoch / -tief 1,25 0,87

Vortageskurs (30.09.) / Kursart 1,08 VA

Veränd. Vortag -0,06 -5,56%

DB7NC1

Frankfurt (aktiencheck.de AG) - Die Analystin der SEB, Oana Floares, stuft die Aktie von METRO (ISIN DE0007257503/ WKN 725750) im aktuellen "AnlageFlash" mit "sell" ein.

Die Einnahmen seien im 2. Quartal 2009 gegenüber dem Vorjahr um 3,8% (währungsbereinigt: +/-0%) auf 15.338 Mio. EUR gesunken. Die negativen Währungseffekte hätten vor allem in Osteuropa recht stark zu Buche geschlagen (rund 19%-Punkte im ersten Halbjahr 2009). Der Umsatz in Deutschland sei dank Media Markt & Saturn beachtlich robust geblieben und nur geringfügig um 1,0% gefallen. Das EBIT sei auf 239 Mio. EUR (Vorjahr: 90 Mio. EUR) gestiegen, bedingt allerdings durch die Adjustierung der Vorjahreswerte aufgrund nicht fortgeführter Aktivitäten und der IFRS-Erstanwendung.

Die Restrukturierungskosten aus dem "Shape 2012"-Programm seien diesmal in Höhe von 101 Mio. EUR angefallen. Auf Nettoertragsebene sei ein kleiner Gewinn von 48 Mio. EUR erzielt worden. Der Ausblick für das laufende Geschäftsjahr sei vage geblieben. Man habe von einem "weiteren Rückgang der Einzelhandelsumsätze in den nächsten Monaten" gesprochen und weiterhin, dass sich "die Dynamik der eigenen Umsatz- und Ergebnisentwicklung abschwächen wird". Auch bekräftige man weiterhin die Absicht, rund 60 Karstadt-Standorte zu übernehmen.

Vor rund einem Jahr sei die Eigenmarke "Real Quality" mit über 600 Produkten eingeführt worden. Dadurch werde METRO zunehmend unabhängig von den Zulieferern; eine eigene Preisgestaltung werde möglich. Die positiven Auswirkungen der Shape-Restrukturierungen sollten ab 2011 ersichtlich sein. Dabei würden diese v.a. die Cash & Carry-Sparte betreffen. Die jährliche Dividende dürfte auch weiterhin beibehalten werden. Die aktuelle Rendite belaufe sich auf rund 3%.

Das gesunkene Investitionsvolumen schränke die Anzahl der Neueröffnungen und damit einen wichtigen Wachstumstreiber ein. Die Reorganisationsmaßnahmen dürften in 2009 mit zusätzlichen Aufwendungen verbunden sein. Die Spekulationen um einen Zusammenschluss mit den Karstadt-Warenhäusern würden die Analysten eher negativ werten, zumal die eigene Kaufhof-Sparte rote Zahlen schreibe. Den recht übersichtigen Synergien stünden zunächst hohe Restrukturierungskosten gegenüber. Die Nettoverschuldung (per Ende Juni 2009 bei über 8,4 Mrd. EUR) erlaube ihres Erachtens nach zunächst kaum Akquisitionen.

Die Analysten hätten ihre Schätzungen für 2009 und 2010 leicht nach unten angepasst. Mittelfristig sollte jedoch der positive Effekt der Spar- und Restrukturierungsmaßnahmen spürbar werden.

Die Analysten der SEB erhöhen ihr Kursziel für die Aktie von METRO von zuvor 23 EUR auf 31 EUR, die "sell"-Empfehlung bestätigen sie jedoch weiterhin. (Analyse vom 26.08.2009)

Düsseldorf (aktiencheck.de AG) - Der Analyst vom Bankhaus Lampe, Heiko Feber, stuft die METRO-Aktie (ISIN DE0007257503/ WKN 725750) von "halten" auf "verkaufen" herab.

Die METRO Group habe im zweiten Quartal 2009 einen Umsatzrückgang um 3,8% (währungsbereinigt: +0,0%) auf 15,3 Mrd. EUR verzeichnet und damit leicht unter der Analystenschätzung und der Konsensprognose gelegen. Ohne Berücksichtigung unerwartet hoher Sonderbelastungen im Zusammenhang mit dem Effizienz- und Wertsteigerungsprogramm "Shape 2012" habe das EBIT 307 Mio. EUR betragen und damit 6,1% unter dem Vorjahreswert gelegen. Die Analystenschätzung und die durchschnittliche Markterwartung seien jedoch übertroffen worden. Angesichts eines überraschend hohen Finanzaufwandes habe die METRO Group jedoch die Erwartungen hinsichtlich des Ergebnisses vor und nach Steuern deutlich verfehlt.

Als Folge von "Shape 2012" erwarte der Konzern bis Ende 2011 Sonderbelastungen in Höhe von 650 Mio. EUR, wovon 350 Mio. EUR allein im laufenden Jahr anfallen sollten. Für das zweite Halbjahr 2009 gehe die METRO Group von keiner wesentlichen Trendveränderung aus und wolle die Auswirkungen der Umsatzentwicklung auf das EBIT vor Sondereinflüssen möglichst deutlich begrenzen.

Die Analysten hätten ihre Gewinnschätzungen für 2009 und 2010 infolge der Geschäftszahlen des zweiten Quartals, der Angaben zu den erwarteten "Shape 2012"-Belastungen sowie der Erwartung einer weiteren Verschlechterung des Einzelhandelsumfelds für 2009 und 2010 gesenkt.

(Analyse vom 05.08.2009)

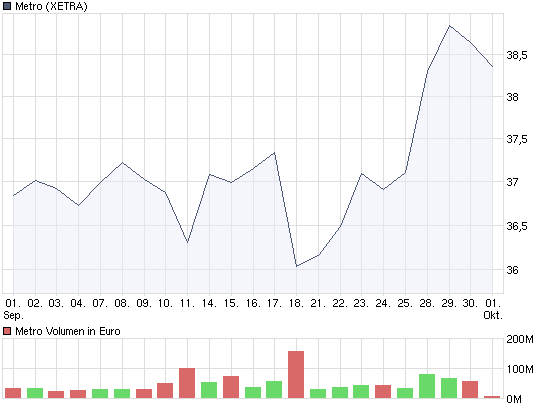

Angehängte Grafik:

chart_month_metro.png (verkleinert auf 93%)

chart_month_metro.png (verkleinert auf 93%)