Commerzbank AG TuBull 10.12.08 DAX 3950

Seite 7 von 12 Neuester Beitrag: 25.04.21 11:22 | ||||

| Eröffnet am: | 25.11.08 08:34 | von: kleinerschatz | Anzahl Beiträge: | 299 |

| Neuester Beitrag: | 25.04.21 11:22 | von: Marinaiwkwa | Leser gesamt: | 37.103 |

| Forum: | Börse | Leser heute: | 7 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 4 | 5 | 6 | | 8 | 9 | 10 | ... 12 > | ||||

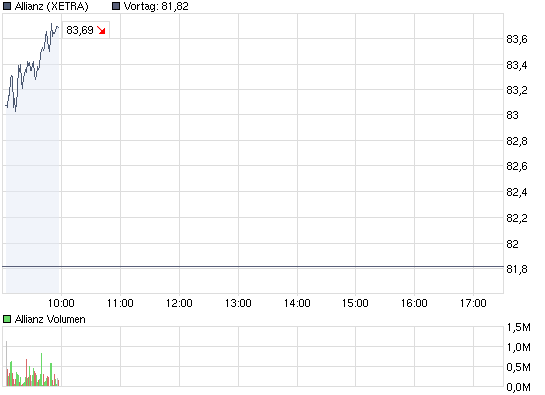

Christian Hamann, Analyst der Hamburger Sparkasse, stuft die Aktie der Allianz (ISIN DE0008404005/ WKN 840400) weiterhin mit dem Rating "kaufen" ein.

Die Allianz gehöre zu den größten Versicherungsunternehmen weltweit. Das im Jahr 1890 gegründete Unternehmen sei heute in 77 Ländern vertreten. Die Kerngeschäftsfelder seien die Lebens- und Krankenversicherung, Schaden- und Unfallversicherung sowie die Vermögensverwaltung (Asset Management). Ein bedeutendes strategisches Ziel des Konzerns sei, in den wichtigsten Versicherungsmärkten - gemessen am Marktanteil - zu den ersten fünf Anbietern zu gehören. Neben Europa, Nordamerika, Südamerika und Australien stünden die aufstrebenden Volkswirtschaften Asiens und Osteuropas im Fokus der Internationalisierungsstrategie. Die Tochter Dresdner Bank sei Anfang 2009 an die Commerzbank veräußert worden.

Das weitgehend von Sondereffekten freie Quartal zeige die hohe Ertragskraft des Konzerns. Da das erste Quartal 2009 noch sehr schwach ausgefallen sei, würden die Analysten davon ausgehen, dass 2010 das Ergebnis auch bei einer Stagnation in der Schaden-/Unfallversicherung weiter steigen könne. Die Aktie sei auf dem derzeitigen Niveau (KBV = 1,0) sehr niedrig bewertet und habe noch Kurspotenzial. Mit einer Solvabilitätsquote von 164% (per 30.09.09) sei der Konzern bei reduzierten Risiken (Aktienquote per 30.09.09: 8%) flexibel genug aufgestellt.

Die Analysten der Hamburger Sparkasse bewerten die Aktie der Allianz unverändert mit "kaufen". (Analyse vom 16.11.2009)

Angehängte Grafik:

chart_intraday_allianz.png (verkleinert auf 93%)

chart_intraday_allianz.png (verkleinert auf 93%)

Börsenplatz Stuttgart

Last 1,63 900 Stk.

Kurszeit 01.12.2009 09:48:48 Uhr

Tagesvolumen (Stück) 3.791

Tageshoch / -tief 1,63 1,23

Vortageskurs (30.11.) / Kursart 0,56 VA

Veränd. Vortag +1,07 +191,07%

TBX0HL

10:07 01.12.09

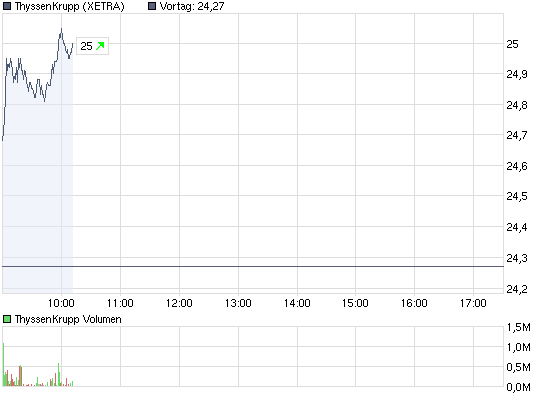

Düsseldorf (aktiencheck.de AG) - Der Stahlkonzern ThyssenKrupp AG (Profil) meldete am Dienstag, dass Uhde von der Samsung Engineering Co. Ltd. im Rahmen eines großen Anlagenauftrages, den das südkoreanische Unternehmen von der Ruwais Fertilizer Industries (FERTIL) aus Abu Dhabi erhalten hat, mit umfangreichen Leistungen für Lizenz, Engineering und Lieferung beauftragt wurde.

Den Angaben zufolge plant und baut Samsung Engineering für umgerechnet rund 1,2 Mrd. Dollar eine neue schlüsselfertige Ammoniak- und Harnstoff-Anlage für FERTIL in Ruwais im Emirat Abu Dhabi am Arabischen Golf. Die Inbetriebnahme des Düngemittelkomplexes (FERTIL II) mit einer Produktionsleistung von 2.000 t/Tag Ammoniak und 3.500 t/Tag Harnstoff ist für 2013 geplant, hieß es.

In der Ammoniak-Anlage kommt das Uhde-eigene Ammoniak-Verfahren zum Einsatz, während die Harnstoff-Anlage nach dem Syntheseverfahren von Stamicarbon aus den Niederlanden errichtet wird. Die Lizenz für die Harnstoffgranulierung kommt von der Uhde Fertilizer Technology, die seit 2005 die exklusiven Lizenzrechte an der Fließbettgranulierung von Yara Fertilizer Technology übernommen hat.

Wie weiter mitgeteilt wurde, gehören zum Uhde-Auftragsumfang die Verfahrenslizenz, wesentliche Teile der Ingenieurplanung, die Lieferung von Spezialausrüstungen sowie die Unterstützung bei der Montage und der Inbetriebnahme der Anlage. Der Auftragswert für Uhde liegt im dreistelligen Millionen-Euro-Bereich, so ThyssenKrupp.

Angehängte Grafik:

chart_intraday_thyssenkrupp.png (verkleinert auf 93%)

chart_intraday_thyssenkrupp.png (verkleinert auf 93%)

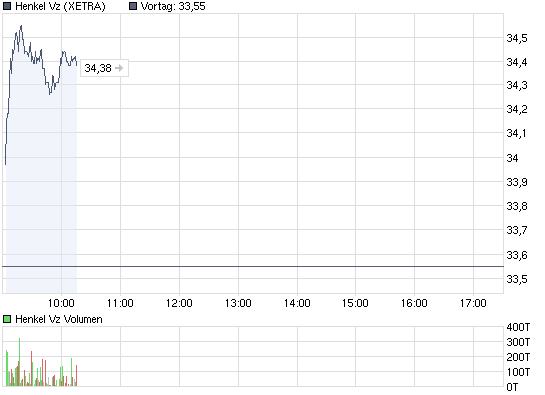

Alex Smith, Analyst von Nomura Equity Research, stuft die Vorzugsaktie von Henkel (ISIN DE0006048432/ WKN 604843) unverändert mit "buy" ein.

Henkel habe im dritten Quartal mit den Kostensenkungen beeindruckt. Der Markt könnte die Anstrengungen des Unternehmens in dieser Hinsicht unterschätzen.

Im Zuge einer Anhebung der Gewinnprognosen sei das Kursziel von 39 auf 40,30 EUR heraufgesetzt worden.

Vor diesem Hintergrund empfehlen die Analysten von Nomura Equity Research die Vorzugsaktie von Henkel weiterhin zu kaufen. (Analyse vom 12.11.09)

(12.11.2009/ac/a/d)

Angehängte Grafik:

chart_intraday_henkelvz.png (verkleinert auf 93%)

chart_intraday_henkelvz.png (verkleinert auf 93%)

Kurz zum operativen Geschäft: Henkel ist einer der weltweit ältesten Hersteller von chemiebasierten Markenprodukten. Es gibt drei strategische Geschäftsfelder: Wasch-/Reinigungsmittel, Kosmetik/Körperpflege sowie Kleb-/Dichtstoffe.

Vor allem die ersten beiden Bereiche sind relativ konjunkturresistent, weil die Nachfrage durch die Konsumenten unelastisch ist. Logisch: Auch in konjunkturell schlechten Zeiten brauchen die Leute Shampoos und Duschgels, um sich zu waschen. Dabei greifen sie gerne auf bekannte Marken von Henkel wie „Schauma“ oder „Fa“ zurück. Bei der Haarpflege dürften die Namen „Taft“ und „Gliss“ den meisten Deutschen ein Begriff sein, genauso wie „Persil“, „Weißer Riese“ oder „Spee“ im Waschmittelbereich. Die Klebstoffmarken Pattex und Pritt waren teilweise sogar als Synonym für Klebstoff verwendet.

So würdigt Oekom, dass Henkel unter anderem nur Lieferanten akzeptiert, die keine Kinder beschäftigen und Arbeitnehmerrechte achten. Herstellung und Produkte werden beständig so weiterentwickelt, dass sie Ressourcen sparen, die Umwelt weniger belasten, sicher sind und dem Kunden mehr Nutzen bringen.

Das rechnet sich auch für das Sieger-Unternehmen: Seit 1998 sank der Energieverbrauch je Tonne Fertigprodukt um 40 Prozent.

Der Wasserverbrauch wurde halbiert, das Abfallaufkommen um 37 Prozent reduziert, und Arbeitsunfälle sind heute eine Rarität. Bis 2012 wollen die Düsseldorfer noch einmal um zehn Prozent besser werden.

Börsenplatz Stuttgart

Last 1,45 500 Stk.

Kurszeit 01.12.2009 12:05:47 Uhr

Tagesvolumen (Stück) 107.702

Tageshoch / -tief 1,51 1,00

Vortageskurs (30.11.) / Kursart 0,37 VA

Veränd. Vortag +1,08 +291,89%

DB2XPK

Börsenplatz Stuttgart

Last 1,36 3.000 Stk.

Kurszeit 01.12.2009 12:16:11 Uhr

Tagesvolumen (Stück) 113.992

Tageshoch / -tief 1,50 1,07

Vortageskurs (30.11.) / Kursart 0,49 VA

Veränd. Vortag +0,87 +177,55%

TBX0HG

Der finale saisonbereinigte Einkaufsmanager für das verarbeitende Gewerbe in Deutschland ist im November auf 52,4 Punkte (Vormonat: 51 Punkte) gestiegen. Der Flash-Wert von 52.0 Punkten wurde damit revidiert.

09:05 01.12.09

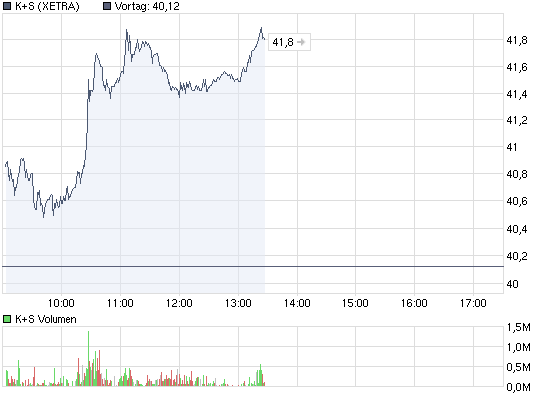

DJ S&P setzt Ausblick für K+S-Bonität auf stabil von negativ hoch

FRANKFURT (Dow Jones)--Standard & Poor's (S&P) hat den Ausblick für die Bonität des Kali- und Salzproduzenten K+S auf stabil von negativ hochgestuft. Gleichzeitig bestätigte die Ratingagentur das Langfristrating des DAX-Konzerns mit "BBB", das Kurzfristrating stufte S&P auf "A-2" von "A-3" hoch. Mit dem Schritt würdigte die Ratingagentur die von der K+S AG, Kassel, angekündigte Kapitalerhöhung, die dem Konzern 670 Mio EUR in die Kassen spülen soll. Dies werde die Liquidität des Unternehmens verbessern und die Bilanz stärken. Der Schritt von K+S zeige, dass sich das Management einer konservativen Finanzstrategie verpflichtet fühle.

K+S hatte im laufenden Jahr mit einer deutlich rückläufigen Kali-Nachfrage zu kämpfen. Gleichzeitig hatte der Konzern den US-Salzproduzenten Morton Salt für 1,2 Mrd EUR übernommen. Dies hatte die Bilanz des DAX-Konzerns geschwächt.

Angehängte Grafik:

chart_intraday_ks.png (verkleinert auf 93%)

chart_intraday_ks.png (verkleinert auf 93%)

Stefan Burgstaller, Analyst von Goldman Sachs, stuft die Aktie von Daimler (ISIN DE0007100000/ WKN 710000) unverändert mit "buy" ein.

"Wir fordern ein Konzept zur Beschäftigungssicherung und einen langfristigen Ausschluss betriebsbedingter Kündigungen", sagte Ernst. Der Konzern müsse darlegen, wie neue Produkte und zusätzliche Aufgaben aussehen können.

Der Autokonzern hatte bekanntgegeben, dass die Mercedes-C-Klasse künftig nicht mehr in Sindelfingen, sondern vor allem in Bremen und zum Teil in den USA gebaut wird. Im Gegenzug soll von 2014 an die Mercedes-SL-Montage nach Sindelfingen verlagert werden. Unter anderem dadurch werde die Beschäftigung für die Sindelfinger C-Klasse- Mitarbeiter erhalten./bl/DP/stb

Im kommenden Jahr könnte es auf Grund einer Umkehrung der Unterproduktionstrends, weiterer struktureller Kosteneinsparungen, einer möglichen Sektorkonsolidierung und verbesserter finanzieller Rahmendaten zu positiven Gewinnüberraschungen kommen.

Börsenplatz Stuttgart

Last 3,97 2.002 Stk.

Kurszeit 02.12.2009 09:33:07 Uhr

Tagesvolumen (Stück) 121.364

Tageshoch / -tief 4,04 3,71

Vortageskurs (01.12.) / Kursart 3,91 VA

Veränd. Vortag +0,06 +1,53%

AA166Y

Die Zulassung basiert auf den Wirksamkeits- und Sicherheitsdaten der großen internationalen Zulassungsstudien zu Betaferon sowie auf den Ergebnissen einer einarmigen Studie zum Nachweis der Wirksamkeit und Sicherheit von Betaferon bei chinesischen Patienten mit schubförmig remittierender oder sekundär progredienter MS.