Morphosys: Sichere Gewinne und Milliardenpotential

Aktieneinstufung von MIDAS Research GmbH zu MorphoSys AG

Unternehmen: MorphoSys AG

ISIN: DE0006632003

Anlass der Studie:Halbjahresbericht 2009

Empfehlung: Kaufen

seit: 11.05.2006

Kursziel: EUR 33,0 nach EUR 29,0

Kursziel auf Sicht von: 12 Monaten

Letzte Ratingänderung: keine

Analyst: Thomas Schießle

Mannheim, den 03.08.2009 - MIDAS Research setzt Kursziel für

MorphoSys-Aktie weiter herauf

Nach Analyse des am 29.07.2009 veröffentlichten Halbjahresberichts der

MorphoSys AG (WKN: 663 200 / Ticker: MOR) erhöht der Biotech-Experte von

MIDAS Research Thomas Schießle sein Kursziel weiter moderat auf nun EUR

33,0 je Aktie. Die Börsenbeurteilung bleibt angesichts eines Potenzials

von

gut 100 Prozent unverändert bei KAUFEN.

MorphoSys entwickelt Antikörper sowohl im Kundenauftrag als auch auf

eigene

Rechnung. Gestützt auf langjährige Verträge u.a. mit Novartis hat das

Unternehmen die Eigenforschung seit Ende 2008 deutlich erhöht. Die von

MorphoSys forcierte Ausweitung der Wertschöpfung über die

Eigenentwicklung

von Antikörper-Therapeutika erscheint dem Analysten weiterhin richtig und

wertsteigernd. Eine größer als erwartete Zahl von Projekten unter der

neuen

Strategie gibt bereits jetzt Anlass zu einer moderaten Heraufsetzung des

Kursziels.

In diesem Zusammenhang weist der Experte auf zwei aktuelle Übernahmen von

Biotech-Unternehmen mit Schwerpunkt Antikörperentwicklung hin, bei denen

erhebliche Bewertungsaufschläge realisiert wurden. Eine konsequente

Weiterentwicklung und Ausweitung der Pipeline an Antikörper-Therapeutika

eröffnete auch MorphoSys vergleichbare Chancen, so der Analyst.

Die vollständige Analyse können Sie hier downloaden:

http://www.more-ir.de/d/10838.pdf

Die Studie ist zudem auf www.midasresearch.de erhältlich.

Kontakt für Rückfragen

MIDAS Research GmbH

Info-Hotline

0621/ 430 61 30

Karl-Ladenburg-Straße 16

68163 Mannheim

-------------------übermittelt durch die EquityStory AG.-------------------

Für den Inhalt der Mitteilung bzw. Research ist alleine der Herausgeber bzw.

Ersteller der Studie verantwortlich. Diese Meldung ist keine Anlageberatung

oder Aufforderung zum Abschluss bestimmter Börsengeschäfte.

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys AG |

Prognose 09 und Entwicklung 2010. Natürlich mit Vorsicht zu geniessen.

Ob die Analos die MOR immer weiter abstufen werden?

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

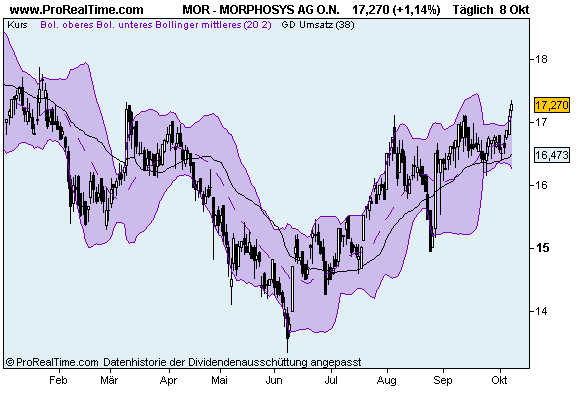

entwurf.png (verkleinert auf 96%)

Bleibt Morphosys unsteigbar?

Vor 2Jahren war die Hoffnung, wenn erstmal regelmäßig Klinkgänge da sind, werden die Analos das

schon einpreisen. Hoffnung dahin. Heute ist vielleicht 103 der Strohhalm.

Egal ob über-unter -oder fair bewertet, der Markt ist nicht bereit, Morph aus der Schiebezone zu entlassen.

Wenn jetzt noch eine Übernahme oder kostspielige Einlizensierung kommen sollte, wäre ein Retest der 12

für mich durchaus wahrscheinlich.

Wenn ich mich recht erinnere, hat Moroney auf der PK zum Novartisdeal sinngemäß gesagt, daß Novartis

schon Ende 2007 übernehmen wollte. M wollte aber noch keine Übernahme. Aber vielleicht in 3oder 5Jahre

Vielleicht gab's ja eine Klausel, die eine Aufstockung seitens Novartis verhindert.

Mittlerweile geht meine Hoffnung fast ausschliesslich in diese Richtung.

Bleibe zumindest bis 2012 investiert. Übernahme dann zwischen 35 und 50€. Träume verfliegen.

Nach Strohhalm greifen hört sich an wie bei einer Firma, die nix auf dem Kasten hat, keine Reserven und kurz vor dem abnippeln.

Bei MOR besteht ausschliesslich die Frage: Welchen Grad von Unterbewertung schafft es der Markt aufzubauen. Alle Finanzkennzahlen sind weit besser als jedes Jahr vorher. Das einzige negative an Morphosys ist, das man die Gewinne nicht einstapelt sondern maßvoll in zukünftige Entwicklungen steckt.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Es fehlt ein potenter Investor, der gierig hochkauft und schon finden alle anderen Gründe, warum man die Pipeline nun doch mitbewerten muss, bei jenseits 60 Projekte könne man doch gar nicht mehr anders oder ähnliches. Begründung für mehrere 100 mio€ lassen sich trotz Zulassungsabstand jetzt schon gute finden, wenn man nur will.

Investieren ist zur Zeit nicht gut angesehen an der Börse. Kürzer treten und entlassen, dazu staatsubventionen kassieren, das kommt an der Börse an.

All das kann Morphosys nicht bieten. Strotzen vor operativer Kraft, haben eine lange Liste an Personalbedarf auf der HP weil der Laden brummt und expandiert. Dabei sind sie kein Subventionsempfänger sondern Steuerzahler. Also das Gegenteil von dem, was die meisten gerade kaufen wollen.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Übernahme) davon profitieren werden.

Sollte Mor 103 auslizensiert (Novartis) werden, hoffe ich mal, dass MorphoSys sich dann vom Kurszettel

verabschiedet. Es ist schon frustrierend, wenn die Nichteinpreisung des fundamentalen Fortschritts bis

wann auch immer Bestand hat. Novartis wird sich freuen und gerne 60+x% Aufschlag zahlen.

In Dtshl. scheint Biotech noch immer unter dem 2000er Hype zu leiden.

Was ist sinnvolle Investition für den Aktionär? Es muss sich im Kurs niederschlagen.

Als reiner Zulieferer könnte Morph heute mehr als 30mio Gewinn ausweisen mit Perspektive ab 2013/14

Überfluss an Tantiemen. Nur Morph hat die Strategie geändert und hätte bringt auch nichts.

Aber mit Geduld, das kann Jahre dauern, steigen Aktien genau dann wenns keiner mehr glaubt!

Das wird mit MOR auch so sein, glaube ich und halte!

Am Ende von 10 Jahren Warterei dann 60% Zuschlag und großer Jubel?

ein scheiß Spiel.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

11.7.:

Kraft sammeln und dann durch. Hoffentlich.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

mor.png (verkleinert auf 79%)

Newsflow(erwartungs)liste 2009

Eigene Pipeline:

* MOR103-P1: MOR103 bei allen verabreichten Dosen generell sicher und gut verträglich, 24.6.09

* MorphoSys beantragt Phase 1b/2a-Studie für sein Leitprogramm MOR103 zur Behandlung der Rheumatoiden Arthritis, 24.6.09

* MorphoSys und die Universität von Melbourne beantragen neuen Patentschutz für das MOR103-Programm, 2.7.09

* Uni Melbourne forscht an mehreren weiteren Indikationen bezüglich MOR103, 2.7.09

MOR103: Start der P2 (im 2.HJ)

MOR103: Festlegung eines 2. Krankheitsbereiches, Beginn der Vorbereitung einer 2. P2

MOR202: Präklinik-Meilensteine/IND-Anmeldung (Jahresende)

* MOR202: Präklinik in 2. Indikation läuft laut Q1-Bericht, 28.4.09

* MOR203: Ein drittes eigenes Programm befindet sich in der Forschungsphase, Indikation Krebs, 26.2.09

* MOR205: Ein viertes eigenes Programm befindet sich in der Evaluierung, Indikation Krebs, 26.2.09

* MOR104: Ein fünftes eigenes Programm befindet sich in der Evaluierung, Indikation Krebs, 29.7.09

MORxxx: Weitere Potentielle Projekte sind in der Evaluierung

formelle Co-Entwicklung Novartis: Meldung über Start Präklinik (bis 1.HJ 2010)

Co-Entwicklung Galapagos: Meldung über bis zu 3 Projektstarts

Rücklizenzierung HuCAL-Projekt

* Ziele 2009: 8 eigene Pipelineprojekte, Pipelineausgaben verdoppeln auf 18 bis 20 mio€, 19.1.09

* MorphoSys ernennt Dr. Möbius zum neuen Leiter für präklinische Entwicklung, 20.2.09

Aquise: Einlizenzierung von Entwicklungsprojekten oder kompletter Firmenkauf

Neuer Leiter klinische Entwicklung

Vereinbarungen über Co-Entwicklungen mit weiteren Partnern

Partnerpipeline:

* 1. IND 2009: Novartis in unbekannter Indikation, 5.5.09

* 2. IND 2009: Centocor im Bereich Entzündungskrankheiten, 29.6.09

IND: 3. Partnerklinikstart 2009

IND: 4. Partnerklinikstart 2009

* Novartis (BHQ 880) mit Start P2 (Q1), im Februar 09

Roche (R1450) mit Start P2

* Daiichi Sankyo startet weitere zwei neue Krebs-Antikörperprogramme, 18.5.09

* Schering-Plough: Kooperationsverlängerung um 1 Jahr, 16.6.09

* Novartis bleibt mindestens bis 2017 Kooperationspartner von Morphosys, 6.7.09

Kooperationserweiterungen auf HuCAL Platinum

Neukooperation im Infektionsbereich

Daten/Zwischenergebnisse P1 durch Roche (R1450)

Daten/Zwischenergebnisse P1/P2 durch Novartis (BHQ 880)

Daten/Zwischenergebnisse P1/P2 durch Centocor (CNTO 888)

* Morphosys beteiligt sich nicht an der Entwicklung von Zyrogen von Genesis Research, 28.4.09

* Über 60 Projekte: 62 aktive Partnerprojekte, 29.7.09

* Über 30 Projekte in der Präklinik: 31 Präklinikprojekte mit Partnern, 29.7.09

Forschungs- und Diagnostiksparte:

* MorphoSys ernennt Dieter Feger zum neuen Leiter für das Forschungsantikörpergeschäft, 29.1.09

* ABD serotec meldet Marketingabkommen mit BBInternational, 28.4.09

* AbD Serotec und Spinreact unterzeichnen Lieferabkommen für Antikörper in klinischen Diagnostiktests, 09.07.2009

ABD serotec mit Meldungen aus Kundenkooperationen

Zahlen und Allgemeines:

* 137,9 mio€ Liqui zum 31.12.2008, Rekordbestand, 26.2.09

* 144,1 mio€ Liqui zum 30.06.2009, Rekordbestand, 29.7.09

* Meldung der Rekordergebnisse 2008 bei Umsatz, Betriebsergebnis, Jahresüberschuss und Pipelinebestand, 26.2.09

* Prognose 2009, Umsatz 80-85, Betriebsergebnis 8-11, Eigene F&E 18-20, 26.2.09, bestätigt 28.4.09

* Die Ausweitung der Geschäftstätigkeit und das damit verbundene Mitarbeiterwachstum macht 3. Standort in München erforderlich, 28.4.09

* MorphoSys stärkt Patentschutz seiner Kerntechnologie in Japan, 18.6.09

* Die Massachusetts Mutual Life Insurance Company, Springfield, Massachusetts, USA hält 5,01 % von MOR, 10.7.09

* Morphosys mit 3 Sparten bei Ergebnisberichterstattung: Partnerforschung, Eigenentwicklung, ABD serotec ab Q2, 29.7.09

* Über 350 Mitarbeiter: 375 Mitarbeiter, Stand 30.6.09

Technologischer Zukauf oder Einlizenzierung

Fett rot habe ich aktuelle Änderungen markiert.

Als möliche neue Erwartung habe ich aufgenommen:

Vereinbarungen über Co-Entwicklungen mit weiteren Partnern

Unerwartet wenn auch erhofft kam die 3. Sparte Eigenentwicklung im Geschäftsbericht.

Wer hat noch was?

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

ANALYSE/equinet erhöht Morphosys-Ziel auf 30 (27) EUR - Buy

04.08.2009 - 12:06

Einstufung: Bestätigt Buy

Kursziel: Erhöht auf 30 (27) EUR

Nach den soliden Zweitquartalsdaten und angesichts guter Fortschritte bei der Anti-Körper-Pipeline erhöht equinet das Kursziel für Morphosys.

DJG/reh/gos

(END) Dow Jones Newswires

August 04, 2009 06:06 ET (10:06 GMT)

Copyright (c) 2009 Dow Jones & Company, Inc.

xxxxxxxxxxxxxxxxxx

Die 2 Analysten, die die Pipeline nicht pauschal mit null bewerten stufen Morphosys mal wieder hoch.

2 neue INDs,

2 mal in die P2 durch Partner

und MOR103 mit P2-Anmeldung und weiteren Projektstarts

Wer das nicht ignoriert muss ab und an das Kursziel aufstufen.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Vermeer" |

Wertpapier: MorphoSys AG |

kennst Du Dich bei Wilex aus ??

http://www.ariva.de/news/...ie-fuer-WX-554-eingereicht-Ad-hoc-3039834

off-topic aus

Sicher eine gute news für wilex, wenn man 5 mio an Meilenstein vereinnahmen darf.

Allerdings: Es ist halt auch erst der Antrag eine P1 durchführen zu dürfen.

Also: Alles noch viele viele Jahre vom Markt weg, auch wenn die jetzt schon Zulassungsantrag schreiben. Kann ich echt nicht leiden so ein gepushe.....

Weiterhin: Keine Ahnung von Indikation und Aussicht und wie hoch das risiko ist und wie hoch der Eigenkostenanteil und welcher Ertraganteil in vielen vielen Jahren mal sein könnte.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Nachrichten:

Chartcheck: Morphosys baut sich einen Trend

05.08.2009 - Die Morphosys-Aktie konnte nach einem Ausbruch aus einer Konsolidierungsformation nach oben die jüngste Konsolidierung im Bereich um 16 Euro beenden. Der Kursrückgang endete damit an einer Linie, die zu einem möglichen Aufwärtstrend werden könnte. Bisher hatte die Gerade mangels einer größeren Zahl von Auflagepunkten nur wenig Bedeutung. Allerdings könnte sich dies ändern, insbesondere wenn Morphosys wieder in eine Aufwärtsbewegung übergeht. Eine Hürde auf dem Weg nach oben liegt bei 16,60/16,75 Euro, die in den vergangenen beiden Handelstagen Bedeutung hatte. Wird die Marke überwunden, kann das Papier 17,12 Euro und 17,48 Euro ansteuern – dann wären allerdings aufgrund der übergeordneten Lage auch noch höhere Kurse als das jüngst bei 17,48 Euro erreichte Verlaufshoch möglich.

Schlusskurs letzter Handelstag – 4investors nutzt Charts von ProRealTime

http://www.4investors.de/bilder/morphosys.gif

http://www.4investors.de/php_fe/index.php?sektion=stock&ID=2…

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Nachdem da die liquiden Mittel fast zur Neige gingen, hat der neue Vorstand einige Projekte, die man für nicht so zukunftsfähig hält, eingestellt oder auf Eis gelegt, und man konzentriert sich auf den Servicebereich.

Für die Pipeline (wenn ich richtig informiert bin 1 Projekt in P2 und 3 in P1) zahlt man aktuell knapp 150 Mio € an der Börse.

Was meinst du? Ist da der Kursanstieg von 0,55 im März auf jetzt 1,40 € gerechtfertigt?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Die haben vor 3 oder 4 Jahren ihren Dienstleisterbereich verkauft und nur noch auf Medikamentenentwickler gemacht. Wenn du alte Geschäftsberichte anschaust: damals gabs viel mehr Umsatz.

Letztes Jahr kam der Lanthaler von intercell als CEO zum Pennystock evotec. Der macht jetzt offensichtlich eine Menge Wirbel, wobei ich auch früher schon den Eindruck hatte, dass der eben extrem gut PR kann.....

http://www.evotec.com/en/our_pipeline/index.aspx

Auf der HP läuft noch keine P2. Aber Preise sind eh willkür. Es sind schon Firmen nur mit Präklinik für 150 mio verkauft worden. Es muss nur einer Zahlen wollen. Medigene oder intercell würde ich da im Moment für aussichtsreicher halten.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Cap Europe

hat offensichtlich die günstigen Kurse genutzt und dazugekauft:

Morphosys Mai: 2,42% Juni: 2,68%

Wird Zeit die nicht mehr zu füttern. Massive Anstiege erst dann, wenn es keine Verkäufer mehr gibt.

MOR jetzt auf Jahressicht 1% im minus. 2P2-Starts, 3 INDs, 15% Umsatzplus, über 20% mehr Pipelineprojekte, ABD nun positiv. Alles egal, denn es gibt anderswo Subventionsrallyes abzugreifen....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

mor.png (verkleinert auf 79%)

http://www.efkabe.de/chart/m/MorphoM-P2009.PNG

Der Downtrend seit ATH wurde im Dezember 07 kurzfristig als Bullenfalle geknackt, danach ging es noch mal runter zur Unterkante, aber sie hielt, während die Märkte in den Downtrend gingen. Im Dezember gabs erneut eine sehr markante Ausbruchskerze.

Man sieht deutlich die seit 4 Jahren dominierende Aufwärtskonsolidierung.

Im Prinzip gibt es wie immer mindestens 2 Szenarien:

Im positiven Fall knackt MOR das Mehrjahreshoch bei 20, steigt bis ca. 23 an die Oberkante blau um dann etwas zu konsolidieren. Sollte dann gegen Jahresende der Ausbruch aus dem blauen Langweilerkanal gelingen und der Kurs bis zum Bereich 30 vordringen, dann wäre das ein ganz ordentliches Szenario. Fundamental kann man auch schneller noch höhere Kurse begründen.

Sollte 2009 die Depression anhalten und die Stimmung auch bei MOR eintrüben, dann läuft es eben wie gehabt weiter quer-aufwärts im blauen Kanal.

xxxxxxxxxxxxxxxxx

Es ging weiter im blauen Kanal:

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

mor2.png (verkleinert auf 79%)