achtung analytik jena

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

09:45 28.02.08

Corporate news- Mitteilung verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------- -------------- Republik Rumänien vertraut bei Kontrolle der Wasserqualität auf Instrumente aus Jena Analytik Jena AG (Prime Standard; DE0005213508) erhielt den Zuschlag für die Ausrüstung von 4 zentralen Umweltlaboratorien der Republik Rumänien zur Erfassung und Sicherung der Wasserqualität. Das Projekt wird von der Europäischen Union im Rahmen des PHARE-Nationalprogramms für Rumänien finanziert. Entsprechend der geltenden europäischen Wasserrichtlinien (Water Framework Directive) wurden Geräte spezifiziert, die ein Monitoring der Wasserqualität erlauben. Ziel ist, bis 2015 die Qualität des Wassers auf ein dem europäischen Standard entsprechendes Niveau zu bringen. Das Auftragsvolumen beläuft sich auf knapp 0,7 Mio. Euro. Die regionalen Schwerpunkte der Analysezentren liegen in Bukarest, Cluj, Bacau und Rm Valcea. Der Auftragsvergabe ging ein langes Auswahlverfahren unter den größten Analyseinstrumentenherstellern voraus, bei dem sich Analytik Jena am Schluss durchsetzte. Zum Lieferumfang zählen 12 UV-VIS Spektrophotometer, 3 Atom-Absorbtions-Spektrometer sowie jeweils 4 Atom-Fluoreszenz-Spektrometer, TOC/TN Analysegeräte und AOX Analysegeräte. Klaus Berka, Vorstandsvorsitzender der Analytik Jena AG, sagte anlässlich der Auftragsunterzeichnung: "Dieser Auftrag ist ein weiterer Meilenstein für unser Geschäft in Osteuropa und untermauert unsere führende Position in Rumänien auf diesem Gebiet. Wir stellen einmal mehr unsere hohe Kompetenz und Wettbewerbsfähigkeit unter Beweis." Berka betonte, dass die Analyse der Wasserqualität in Zeiten knapp werdender Ressourcen einen hohen Stellenwert einnehme. "Wir sind mit unserer Analysetechnik genau in diesem Bereich gut aufgestellt und sehen ein hohes Wachstumspotential für die Analytik Jena AG", so Berka abschließend. Über Analytik Jena AG: Analytik Jena AG entwickelt, produziert und vertreibt analytische und bioanalytische Systeme für industrielle und wissenschaftliche Anwendungen. Daneben bietet die Gesellschaft die Projektierung und Einrichtung kompletter Laboratorien an. Die Hälfte aller Kunden der Analytik Jena AG kommen aus der Industrie, rund 20% der Aufträge vergibt die Öffentliche Hand; der Rest der Aufträge wird von privaten Stiftungen und Institutionen ausgelobt. Mehr als zwei Drittel des Umsatzes erwirtschaftet die Gesellschaft im Ausland. Analytik Jena AG beschäftigt weltweit über 600 Mitarbeiter. Produkte des Unternehmens werden weltweit in über 70 Ländern verkauft. --- Ende der Mitteilung --- Analytik Jena AG Konrad-Zuse-Straße 1 Jena Deutschland WKN: 521350 ; ISIN: DE0005213508 ; Index: Prime All Share; Notiert: Geregelter Markt in Frankfurter Wertpapierbörse, Prime Standard in Frankfurter Wertpapierbörse, Freiverkehr in Bayerische Börse München, Freiverkehr in Börse Berlin, Freiverkehr in Börse Düsseldorf, Freiverkehr in Börse Stuttgart, Freiverkehr in Hanseatische Wertpapierbörse zu Hamburg, Freiverkehr in Niedersächsische Börse zu Hannover;

Aber es ist auch nicht so, dass der Kurs jetzt deswegen fallen müsste...

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Analytik Jena |

Umsatz offensichtlich auf das margenstarke Instrumenten-

geschäft bezieht (auch wenn sich`s auf den ersten Blick

nach Projektgeschäft anhört. Geht aber wohl nur um die

Geräte zur Ausstattung der Analysezentren).

Ob man aber nen Abschluss mit vielleicht 1,5% Umsatzanteil

als "Großauftrag" ankündigen ... weiss ich net so recht ...

Ist aber nur meine persönlich Meinung.

Und trotzdem ist es nunmal ein Großauftrag, denn im IG gibt es selten Aufträge in Millionenhöhe. Wie soll das auch aussehen? AJA vertreibt Messsystem an Kommunen, einzelne Regionen (Bundesländer), und auch an Privatunternehmen. Guck euch doch einfach mal die Anzahl der Produkte an, die da verkauft wird!

Ich schätz mal, das sich die meisten Aufträge in einem Volumenrahmen um die 100k € bewegen. Interessant wird es für AJA, wenn mal ein richtiger Großauftrag eines größeren Unternehmens oder (z.b.aisiatischen) Landes hereinflattert.

Im Übrigen gehts hierbei ja nicht um das Umsatzvolumen, sondern um die klare Aussage, das AJA sich gegen viele Konkurrenten durchsetzen konnte, was bei so einem Prestigeprojekt für die Zukunft sehr wichtig werden kann, um Folgeaufträge aus anderen Ländern zu erhalten, vielleicht den oben angesprochenen richtigen Hammer-Auftrag, der irgendwann mal kommen dürfte, auch wenn man sich hier eben keinen Illusionen hingeben sollte. AJA wächst nunmal sehr breit aufgestellt, was das starke Vertriebsnetz ja zeigt. Das man in Japan z.B. aus dem Stand 0,45 Mio € Umsatz in einem Quartal macht, obwohl es da eben keine Großaufträge gab, zeigt ja schon, wie gut die Produkte und wie breit das Vertriebsnetz sein muss.

Zudem wiederholt Berka noch einmal in dieser Meldung, das er für AJA ein großes Wachstumspotenzial sieht. Wann hat sich denn der konservative Berka mal so geäußert?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Ich glaub auch, dass der Sinn der Botschaft war, dass der Auftrag strategische Bedeutung hat.

Aber es ist dann in der PR schlecht erklärt, jedenfalls für die Bedürfnisse einer allgemeinen Anlegeröffentlichkeit.

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Analytik Jena |

Dann sollte man auch von nem "Strategischen Auftrag" sprechen.

However, auf jeden Fall positiv - auch wenn die Auslieferung

ja noch bis 2015 dauert *pruust

Ich weiß ja nicht in welche Unternehmen ihr sonst so investiert. Haben diese Unternehmen nur 10-20 Kunden und deswegen belaufen sich Aufträge schon standardmäßig auf Volumina von 5% des Jahresumsatzes?

Aber man kann das ja gerne auf der HV mal zum Thema machen. Würde mich auch stärker interessieren, welche Kundensturktur man im IG genau hat.

Bin ja gerade dabei meine Zugverbindung für die HV rauszusuchen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Und Fundi: "Ziel ist, bis 2015 die Qualität des Wassers auf ein dem europäischen Standard entsprechendes Niveau zu bringen". Das Jahr 2015 seh ich nicht als Auslieferung der Geräte. Die wollen bis dahin die Wasserqualität auf europäisches Niveau bringen. Die Analysegeräte dafür sind wohl eher am Anfang so eines Prozesses nötig.

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

08:37 29.02.08

Hagen (aktiencheck.de AG) - Für die Experten von "ExtraChancen" ist die Aktie von Analytik Jena (ISIN DE0005213508/ WKN 521350) die Aktie des Tages.

Hervorragende Zahlen, Bewertung auf dem Niveau des bilanziellen Eigenkapitals und jede Menge Wachstumsfantasie - eine Kombination wie man sie nur selten an der Börse finde. Analytik Jena AG habe diese Kaufargumente geliefert.

Bei Analytik Jena habe sich in den letzten Jahren einiges getan. Aus einer kleinen unscheinbaren Firma sei durch millionenschwere Investitionen und den Aufbau eines weltweiten Vertriebsnetzes ein technologisch führender Anbieter von Laborausstattungen geworden.

Grob lasse sich das Geschäft in zwei Felder unterteilen. Das "Projektgeschäft" und das "Instrumentengeschäft", mit dessen Entwicklung die Gesellschaft nicht zufrieden sei. Hier würden beispielsweise komplette Krankenhäuser in Ländern wie Russland und der Türkei geplant und gebaut. Zahlreiche Verzögerungen hätten in den vergangenen Jahren meist für lange Gesichter und ein nur knapp ausgeglichenes Ergebnis gesorgt.

Deshalb solle die Sparte per Management-Buy-Out veräußert werden. Dieser Eigentümerwechsel, bei dem die Führungsriege gemeinsam mit einem Bankenkonsortium die Mehrheit der Aktien von den bisherigen Besitzer erwerbe, sei sinnvoll, weil sich mit dem Instrumentengeschäft zahlreiche Synergieeffekte ergeben würden, auf die man auch in Zukunft nicht verzichten möchte.

Deutlich besser laufe es im eigentlichen Kerngeschäft. Neue Produkte wie das "contrAA 700", ein kompaktes Allroundsystem zur Analyse von flüssigen und festen Proben, würden für ordentlichen Rückenwind sorgen. Die Rekordbestellungen würden die Qualität der Produkte von Analytik Jena bestätigen und sich im Zahlenwerk widerspiegeln.

Seien im gesamten Geschäftsjahr 2006/07 noch 69 Mio. Euro umgesetzt und unter dem Strich 0,40 Euro je Aktie verdient worden, so sei im ersten Quartal des laufenden Geschäftsjahres erneut ein Gewinnsprung gelungen - allein für Oktober bis November sei ein Ergebnis je Aktie von 27 Cent ausgewiesen worden. Ein überproportionaler Anstieg um 80% aufgrund von Skaleneffekten - obwohl der schwache US-Dollar belastet habe. Der Umsatz habe im ersten Quartal um über 28% zu auf 23,1 Mio. Euro zugelegt.

Darüber hinaus habe sich auch noch der Aufbau einer Vertriebsniederlassung in Japan negativ auf das Ergebnis ausgewirkt. Das sollte auch für das laufende Jahr eine deutlich anziehende Marge und weiter steigende Gewinne garantieren.

Im Gesamtjahr sollte so ein Ergebnis zwischen 0,65 und 0,75 Euro je Aktie erreicht werden - daraus errechne sich ein KGV von 10. Schaue man sich bei der Konkurrenz wie Stratec & Co. um, so werde die Unterbewertung deutlich. Bei den Wettbewerbern würden im Durchschnitt für das laufende Jahr KGVs von 16 bezahlt, bei deutlich geringerem Ergebniswachstum und weniger Möglichkeiten zur Margenverbesserung.

Ein weiterer Pluspunkt für Analytik Jena: Die Nachfrage nach modernen Analysesystemen wachse relativ unabhängig von der Konjunktur, was die Prognosesicherheit deutlich erhöhe.

Allein das Eigenkapital werde am Jahresende bei 6,90 Euro liegen, der Aktienkurs pendle dagegen seit mehreren Monaten unter diesem Niveau seitwärts - zwischen 5,50 und 8 Euro. Angesichts der günstigen Kennzahlen und der hervorragenden Aussichten sollte diese Range schon bald nach oben verlassen werden. Das erste Kursziel der Experten liege bei 9 Euro.

Mittelfristig dürfte die "Aktie des Tages" der Experten von "ExtraChancen", die Analytik Jena-Aktie, deutlich in den zweistelligen Bereich vorstoßen. (Analyse vom 28.02.2008) (29.02.2008/ac/a/nw)

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Analytik Jena |

-----------

BetaFaktor - Analytik Jena Kursziel 11 EUR

11:38 29.02.08

München (aktiencheck.de AG) - Die Experten von "BetaFaktor" taxieren das Kursziel für die Aktie von Analytik Jena (ISIN DE0005213508/ WKN 521350) weiterhin auf 11 EUR.

Bei Analytik Jena seien nicht nur die Fiskal-Q1-Ergebnisse hervorragend gewesen, auch der Auftragseingang sei überdurchschnittlich hoch gewesen. Besonders hervorzuheben sei dabei das Instrumentengeschäft. Aber auch das Projektgeschäft laufe langsam an.

Das operative Ergebnis sei von 1,288 Mio. EUR auf 2,6 Mio. EUR gestiegen. Das Ergebnis pro Aktie habe sich immer noch um 80% auf 27 Cent gesteigert. Dass das Produktportfolio weiterhin voll sei, könne man an dem heute gemeldeten Großauftrag für Analysesysteme aus Rumänien erkennen. Die Osteuropäer würden demnächst für 0,7 Mio. EUR Geräte aus Jena erhalten.

Wie bekannt sei, sei Analytik-Vorstandschef Klaus Berka daran, das Projektgeschäft in irgendeiner Form auszugliedern. Seine favorisierte Lösung wäre ein Management-Buy-Out. Das bedeute, dass die Manager der Projektabteilung die Mehrheit übernehmen würden, Analytik Jena halte eine Beteiligung von unter 50%. Als reine Finanzbeteiligung könne damit die kommende Tochter dann in den Büchern geführt werden. Die Synergieeffekte wären wegen der Verflechtung weiterhin gegeben.

Analytik Jena werde als preiswert eingestuft. Die bisherige Prognose der Experten in Höhe von 78 Cent dieses Jahr werde auf 80 Cent erhöht. Daraus errechne sich ein KGV von 9.

Die Experten von "BetaFaktor" belassen das Kursziel für die Aktie von Analytik Jena vorerst bei 11 EUR. (Ausgabe 09/08b vom 28.02.2008) (29.02.2008/ac/a/nw)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

wenn man davon ausgeht das die märkte weiter sehr volatil bleiben und langfristige investoren weiter der börse fern bleiben kann ich mir weder ein kz von 11 noch von 9 für 2008 vorstellen.auch das trotz dieser scheinbaren(?) guten fundamentalen situatuion weiterhin pakete zu diesen kursen geschmissen werden. das bid ist mehr als dürftig dagegen.

aber man wird sehen..

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

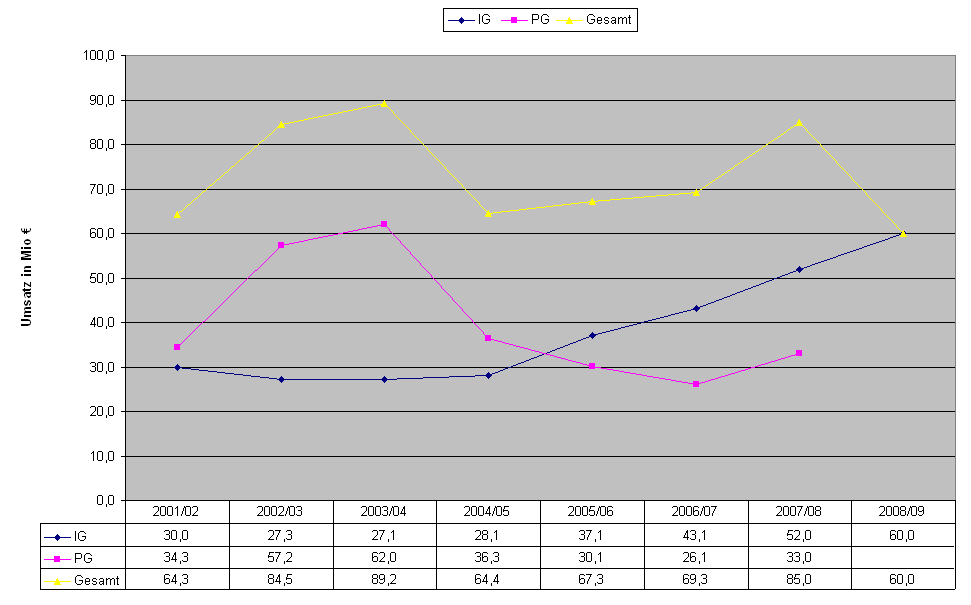

Angehängte Grafik:

aja-umsatz-dia.png (verkleinert auf 52%)

aja-umsatz-dia.png (verkleinert auf 52%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

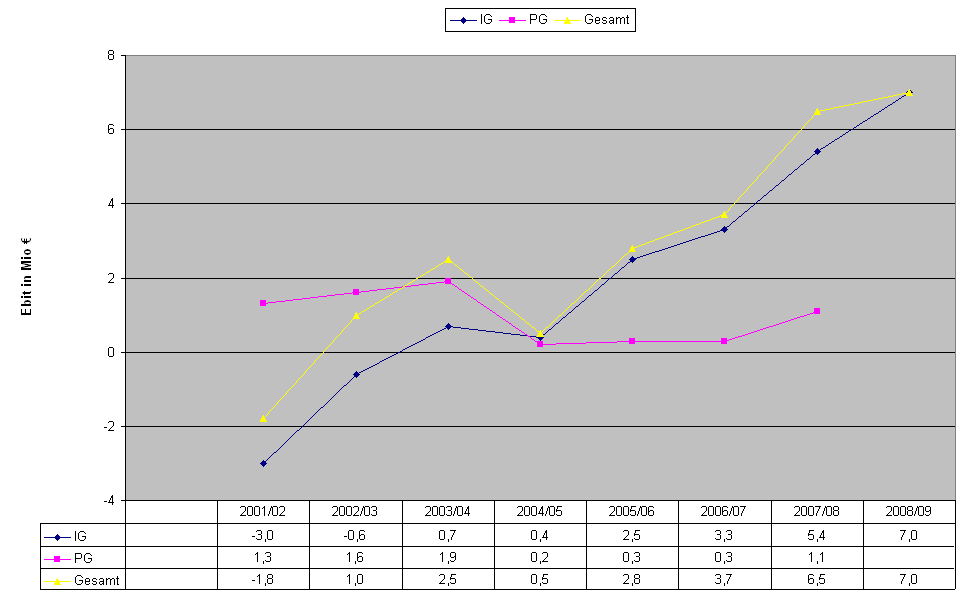

Angehängte Grafik:

aja-ebit-dia.png (verkleinert auf 52%)

aja-ebit-dia.png (verkleinert auf 52%)

Es bringt doch nichts, immer nur den Gesamtmarkt zu erwähnen. Man stelle sich vor, die Märkte gehen bis Mitte 2009 abwärts, und der Dow geht unter 10000 und der Dax auf 5000-5400 Punkte. In der gleichen Zeit schafft AJA die erwahnten 60 Mio Umsatz und 7-8 Mio Ebit. Will mir jemand erzählen, das AJA dann Mitte 2005 aufgrund des Gesamtmarktes gleichmäßig abwärts, also nochmal auf 5,5-6,0 € abwärts geht, obwohl man dann bei 20% durchschnittlichem Umsatzwachstum und 80% Gewinnwachstum p.a. der letzten 4 Jahre mit KGV von 5-6 und KUV von 0,45 bewertet wird? Nee, sorry, der Gesamtmarkt zieht nicht als alleiniges kursbestimmendes Element.

Ein schönes Beispiel aus der Branche ist Drägerwerk, die damals von 2000-2003 mit 5-10% im Umsatz und 100% beim Überschuss pro Jahr gewachsen sind. Der Kurs hat sein Tief deshalb bereits Ende 2000 gesehen und ist seitdem stetig gestiegen. Ich schließe daraus, das einzelne Unternehmen sich nach einer kurzen Zeit der Unsicherheit auch in einer Börsenbaisse durchaus stetig in ihrer Börsenbewertung nach oben entwickeln, wenn die Geschäftsentwicklung stimmt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

STRATEC Biomedical Systems AG / Jahresergebnis/Vorläufiges Ergebnis

04.03.2008

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch die

DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

STRATEC auch im Geschäftsjahr 2007 mit Rekordergebnis

- Konzernergebnis legt um 28,6% auf 9,956 Mio. Euro zu

- Umsatzerlöse mit 67,527 Mio. Euro auf hohem Vorjahresniveau

- Ergebnis vor Steuern (EBT) bei 14,463 Mio. Euro

Birkenfeld, 4. März 2008

Der Vorstand der im Prime Standard gelisteten STRATEC Biomedical Systems AG

gibt im Hinblick auf § 15 WpHG die vorläufigen ungeprüften Konzernzahlen

gemäß IFRS (International Financial Reporting Standards) für das

Geschäftsjahr 2007 des STRATEC-Konzerns bekannt.

^

Kennzahlen (TEUR) 2007 2006 Veränderung

Umsatzerlöse 67.527 68.414 - 1,3%

Gesamtleistung 69.680 69.233 + 0,7%

EBITDA 16.514 12.655 + 30,5%

EBIT 14.244 10.839 + 31,4%

EBT 14.463 10.793 + 34,0%

Konzernergebnis 9.956 7.741 + 28,6%

Ergebnis je Aktie (EUR) 0,88 0,70 + 25,7%

°

Unter Hinzurechnung der durch einen Personaldienstleister überlassenen

Arbeitskräfte hatte der STRATEC-Konzern am 31. Dezember 2007 270

Beschäftigte (Vorjahr: 246).

--------------------------------------------------

Informationen und Erläuterungen des Emittenten zu dieser Mitteilung:

STRATEC trifft mit den vorläufigen ungeprüften Konzernzahlen für das

Geschäftsjahr 2007 mit Umsatzerlösen von 67,5 Mio. Euro und einem Ergebnis

vor Steuern (EBT) von 14,5 Mio. Euro die eigenen Erwartungen. Die

Gesellschaft ging zuletzt davon aus, Umsatzerlöse in etwa auf hohem

Vorjahresniveau (2006: 68,4 Mio. Euro) und ein Ergebnis vor Steuern (EBT)

von mindestens 14,0 Mio. Euro (2006: 10,8 Mio. Euro) erzielen zu können.

Der Berechnung der Kennzahl 'Ergebnis je Aktie' für das Geschäftsjahr 2007

liegt eine zeitlich gewichtete Aktienanzahl in Höhe von 11.324.028 zu

Grunde.

Durch eine erhöhte Effektivität, dem weiterhin sehr guten Absatz mit

Verbrauchs- und Verschleißteilen sowie einem sich im Sinne der

Margenausweitung weiter verbessernden Produktportfolios konnte die

STRATEC-Gruppe im Geschäftsjahr 2007 ein zu den Umsatzerlösen

überproportional gestiegenes Ergebnis erzielen.

Leistungsmengen-neutraler Umsatz (Umsatz, der keine Kosten verursacht)

trägt zum Konzernergebnis im Gesamtgeschäftsjahr 2007 mit etwa 0,5 Mio.

Euro bei. Dieser wirkt sich margenverbessernd aus.

Aus der im Zusammenhang mit der Unternehmenssteuerreform 2008

resultierenden Verringerung des effektiven Steuersatzes für die STRATEC AG

ab dem Geschäftsjahr 2008 gegenüber dem Geschäftsjahr 2007 ergab sich ein

latenter Steuerertrag aus der Abwertung der passiven latenten

Steuerverpflichtungen in Höhe von TEUR 96.

Der zunächst verschobene und Ende des vierten Quartals 2007 erfolgte

Vermarktungsbeginn des für einen unserer Kunden neu entwickelten

Serien-Analysensystems sowie die Entscheidung eines weiteren STRATEC-Kunden

die vorgesehene Markteinführung der Erweiterung des Reagenzienportfolios

nur teilweise erfolgen zu lassen, überlagerte die Entwicklung des

Unternehmens im zweiten Geschäftshalbjahr 2007.

Die genannte Vervollständigung des Reagenzienportfolios ist inzwischen

teilweise erfolgt. Der Abschluss der Markteinführungsphase wird bis Ende

des zweiten Quartals 2008 erwartet.

Erläuterungen zur bereits veröffentlichten und weiterhin gültigen Prognose

ab 2008:

Die Gesellschaft geht für das Geschäftsjahr 2008 unverändert bei einem

Umsatzwachstum auf 78 Mio. Euro bis 82 Mio. Euro von einem Ergebnis vor

Steuern (EBT) von 16,2 Mio. Euro bis 18,2 Mio. Euro aus.

Fortgesetzt besteht Sensitivität des Umsatzes zum ursprünglich für Bayer

Diagnostics entwickelten und nun von Siemens Healthcare Diagnostics

vertriebenen Serien-Analysensystem. Die Geschäftskonsolidierung nach der

Integration von Dade Behring in Siemens Healthcare Diagnostics wirkt sich

nach wie vor auf Entscheidungsfindungsprozesse aus. Wir haben die uns zur

Verfügung stehenden Informationen ausgewertet und in unsere Planung

einfließen lassen.

Auch in den Folgejahren ab 2009 geht die Gesellschaft mit einem

durchschnittlichen jährlichen Wachstum (CAGR) in den Umsatzerlösen von mehr

als 11% und im Ergebnis vor Steuern (EBT) von mehr als 18% von einem

Unternehmenswachstum aus, das mehr als doppelt so hoch liegt als das

erwartete Wachstum des Gesamtmarktes.

Die aktuellen in der Vorentwicklungs- und Entwicklungsphase befindlichen

Produkte - die unter anderem in den innerhalb der Diagnostik am schnellsten

wachsenden Markt der 'molekularen Diagnostik' adressieren - die in diesem

Zusammenhang bestehenden Partnerschaften mit unseren Kunden und das

insgesamt junge Produktportfolio zeigen, dass das Unternehmenswachstum von

STRATEC auch zukünftig überproportional an den Outsourcing-Notwendigkeiten

und am Wachstum des Gesamtmarktes partizipieren dürfte. Durch die anhaltend

hohen Investitionen in Entwicklungsleistungen sichert STRATEC ihr

Unternehmenswachstum, ihre Innovationsführerschaft und ihren

Wettbewerbsvorteil.

Von den in 2008 erwarteten Kooperationen mit Partnern aus der klinischen

Diagnostik und Biotechnologie ist die kürzlich bekannt gegebene

Zusammenarbeit mit QIAGEN Gaithersburg die Erste.

Wichtige Termine in 2008:

Die detailierten Zahlen für das Geschäftjahr 2007 werden im Rahmen der

Bilanzpressetelefonkonferenz am 9. April 2008 erläutert.

Der Geschäftsbericht 2007 wird ab dem 9. April 2008 auf unserer

Internetseite als Download zur Verfügung stehen.

Vorstand und Aufsichtsrat werden auf der bilanzfeststellenden

Aufsichtsratssitzung, die voraussichtlich am 31. März 2008 stattfinden

wird, unter anderem über die Ausschüttung einer Dividende beraten.

Unsere Hauptversammlung für das Geschäftsjahr 2007 findet am 21. Mai 2008

in Pforzheim statt.

Über STRATEC

Die STRATEC Biomedical Systems AG (http://www.stratec-biomedical.de)

projektiert, entwickelt und produziert vollautomatische Analysensysteme für

Partner aus der klinischen Diagnostik und Biotechnologie. Diese Partner

vermarkten die Systeme weltweit als Systemlösungen, in der Regel gemeinsam

mit ihren Reagenzien, an Laboratorien, Blutbanken und

Forschungseinrichtungen. Das Unternehmen entwickelt seine Produkte mit

eigenen patentgeschützten Technologien. Die Aktien der Gesellschaft ( ISIN:

DE0007289001 ) werden unter anderem im Marktsegment Prime Standard an der

Frankfurter Wertpapierbörse gehandelt.

Die STRATEC-Gruppe besteht aus der börsennotierten Muttergesellschaft

STRATEC Biomedical Systems AG sowie Tochter- und Enkelgesellschaften in

Deutschland, USA, England, Schweiz und Rumänien.

Weitere Informationen erhalten Sie bei:

STRATEC Biomedical Systems AG

André Loy, Investor Relations

Gewerbestraße 37

75217 Birkenfeld

Deutschland

Telefon: +49 (0)7082 7916 190

Telefax: +49 (0)7082 7916 999

E-Mail: ir@stratec-biomedical.de

04.03.2008 Finanznachrichten übermittelt durch die DGAP

--------------------------------------------------

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

oder anders gesagt, weil man aus fundamentalen Gründen weiß, dass der Aufwärtstrend nicht abreißen kann, drehts jetzt bald wieder nach oben ;-) na wenn man sich darauf verlassen könnte?

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Analytik Jena |