RUBEAN - mit Softpos in die Zukunft _ Infothreat

Habe ein Feedback bekommen...

...bei dieser Lösung, die nicht PCI zugelassen ist, kooperiert Verifone mit einem Mitbewerber...

...bei dieser Lösung, die nicht PCI zugelassen ist, kooperiert Verifone mit einem Mitbewerber...

... mich hatte dies geeiere mit dem strategischen Investor doch verunsichert - insb. im Zusammenhang mit der Rückführung des Kredits aus der WA. Nun ist aus den Studien klar: Rubean muss in 2025 nur einen mittleren 6stelligen Betrag zurückführen. D.h. man hat tatsächlich Ruhe bei den Gesprächen. Damit sind so fiese Horrorszenarien erstmal vom Tisch - und eine Platzierung zu 6 Euro wieder deutlich wahrscheinlicher. Die Übernahme von CVV finde ich auch relevant, weil es dann mit dem Übernahmeszenario konkreter wird und/oder ggf. ein Markteintritt in den USA vielleicht doch nicht in so weiter Ferne ist (mir kam das immer etwas lustige vor ... )

Optionen

| Boardmail an "derhexer" |

Wertpapier: Rubean AG |

Geupel hat die Beteiligung an der NRF in New York als "weit über den Erwartungen" eingeschätzt.

Jetzt wird das ein ganz klein wenig in einem Post von Pielage konkretisiert: Man habe in über 150 Präsentationen für potenziellen Kunden und Bestandskunden (USA?) - die Leistungsfähigkeit der SoftPOS Lösung zeigen können. Nun ist unklar, was das heißt - sind das Zweiergespräche oder vereinbarte Termine usw. Wie auch immer - die USA Phantasie scheint konkreter als ich bislang dachte. Auch hier könnte ein Vorteil sein, dass Rubean noch ein unabhängiger Anbieter ist.

Jetzt wird das ein ganz klein wenig in einem Post von Pielage konkretisiert: Man habe in über 150 Präsentationen für potenziellen Kunden und Bestandskunden (USA?) - die Leistungsfähigkeit der SoftPOS Lösung zeigen können. Nun ist unklar, was das heißt - sind das Zweiergespräche oder vereinbarte Termine usw. Wie auch immer - die USA Phantasie scheint konkreter als ich bislang dachte. Auch hier könnte ein Vorteil sein, dass Rubean noch ein unabhängiger Anbieter ist.

Optionen

| Boardmail an "derhexer" |

Wertpapier: Rubean AG |

bei den dünnen Umsätzen kaum was rauszulesen. Ich habe heute noch mal nachgefasst.

Ich rechne mit Bewegung in der nächsten Zeit.

EuroCiS steht an:

Dort ist Rubean dreimal explizit bei Partnern mitvertreten: Zebra (die machen u.a. Deichmann und REWE), Snabble und CCV. Außerdem ist Commerzpay auch auf der Eurocis.

Der Sprung übers Wasser scheint doch möglicher denn je: es gibt wohl europäische Anbieter die Lösung für den nordamerikanischen Markt nachfragen, Fisverv ist möglicherweise bald an Bord und Zebra. Das sind schon big player.

Die CCV Übernahme wird in alles Bewegung hineinbringen. Davon darf mensch wohl ausgehen.

Man hat jetzt doch etwas besser genetzwerkt: in Europa (Ösiland) und NY - siehe oben.

Aus dem engeren Umfeld wurden zuletzt Stücke zu 6 Euro gezeichnet - intern scheint man immer noch an diese Platzierung zu glauben.

Ich rechne mit Bewegung in der nächsten Zeit.

EuroCiS steht an:

Dort ist Rubean dreimal explizit bei Partnern mitvertreten: Zebra (die machen u.a. Deichmann und REWE), Snabble und CCV. Außerdem ist Commerzpay auch auf der Eurocis.

Der Sprung übers Wasser scheint doch möglicher denn je: es gibt wohl europäische Anbieter die Lösung für den nordamerikanischen Markt nachfragen, Fisverv ist möglicherweise bald an Bord und Zebra. Das sind schon big player.

Die CCV Übernahme wird in alles Bewegung hineinbringen. Davon darf mensch wohl ausgehen.

Man hat jetzt doch etwas besser genetzwerkt: in Europa (Ösiland) und NY - siehe oben.

Aus dem engeren Umfeld wurden zuletzt Stücke zu 6 Euro gezeichnet - intern scheint man immer noch an diese Platzierung zu glauben.

Optionen

| Boardmail an "derhexer" |

Wertpapier: Rubean AG |

Prof Mittnik hat sich heute auch wieder eingedeckt.

Optionen

| Boardmail an "derhexer" |

Wertpapier: Rubean AG |

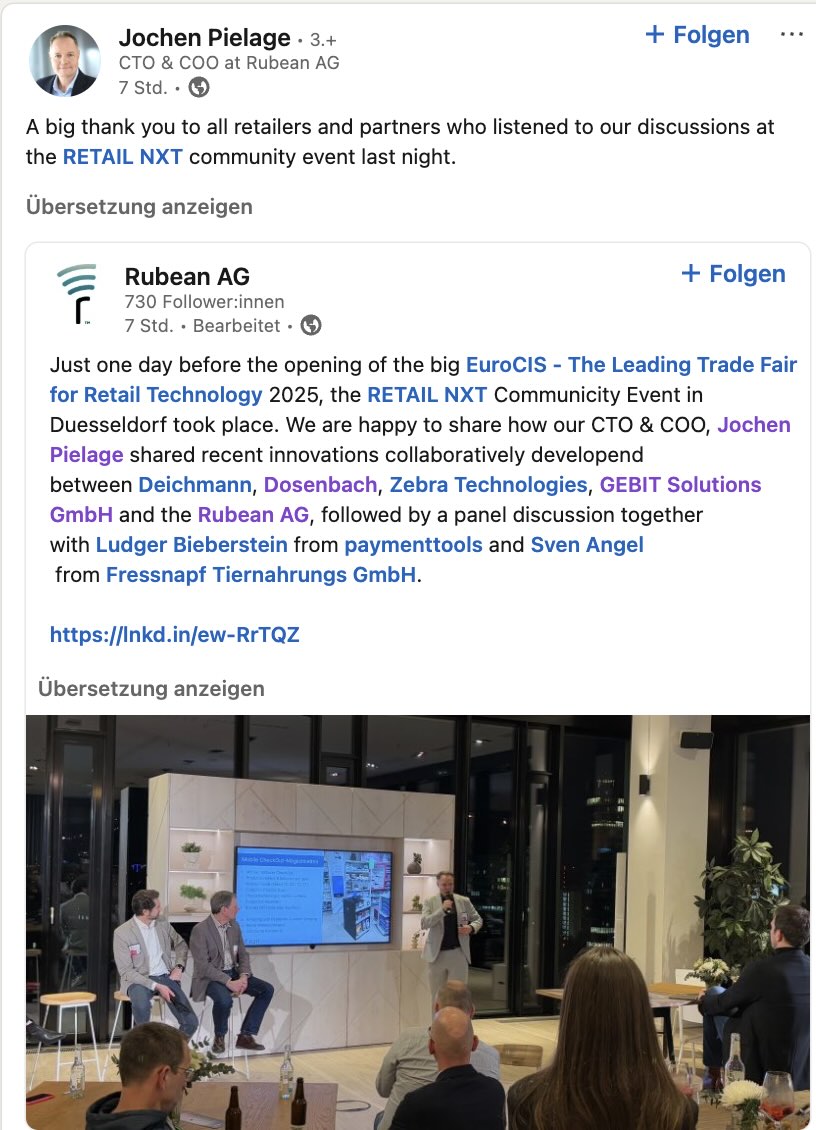

An drei unterschiedlichen Partnerständen eigenständig vertreten (inkl. Präsentation des Deichmann-Projektes) PLUS indirekte Vertretung an whitelabel- Vertrieblern - wie etwa Commerzpay. Die Präsenz ist gut.

Erwarte keine Meldung oder explizite Bekanntgabe neuer Kunden, ABER aus meiner Sicht mehren sich die Zeichen, dass 2025 nun das überfällige Wendejahr wird.

Die Umsätze unter 6 Euro sind wirklich sooo gering, dass man eine KE bei 6 Euro vielleicht doch platziert bekommt - niemand wird hier ernsthaft einsteigen können. Wenn heute 10STücke nachgefragt würden, stünden wir über 6 Euro - meine Vermutung.

Erwarte keine Meldung oder explizite Bekanntgabe neuer Kunden, ABER aus meiner Sicht mehren sich die Zeichen, dass 2025 nun das überfällige Wendejahr wird.

Die Umsätze unter 6 Euro sind wirklich sooo gering, dass man eine KE bei 6 Euro vielleicht doch platziert bekommt - niemand wird hier ernsthaft einsteigen können. Wenn heute 10STücke nachgefragt würden, stünden wir über 6 Euro - meine Vermutung.

Optionen

| Boardmail an "derhexer" |

Wertpapier: Rubean AG |

Angehängte Grafik:

rubean.jpg (verkleinert auf 30%)

rubean.jpg (verkleinert auf 30%)

S-Payment - als der zumindest deutschlandweit veilleicht größte White-Label-Vertreiber der Rubean-POS-Software - ist auch auf der EuroCiS. Außerdem Fiserv mit TeleCash - der vermutlich demnächst 30Prozentige Stakeholder von Rubean.

Nach allem was ich höre, läuft es ... Kunden werden weiter gewonnen und sukzessive angeschlossen. Bei einem ähnlichen Geschäftsverlauf wie 2024 dürfte Rubean etwa ab Spätsommer kostendeckend arbeiten ... im 2026 könnten dann schon bis zu 50 Cents pro Aktie übrig sein ... was wohl einigermaßen deutlich zweistellige Kurse rechtfertigen würde.

Langsam wird es heiß ...

Nach allem was ich höre, läuft es ... Kunden werden weiter gewonnen und sukzessive angeschlossen. Bei einem ähnlichen Geschäftsverlauf wie 2024 dürfte Rubean etwa ab Spätsommer kostendeckend arbeiten ... im 2026 könnten dann schon bis zu 50 Cents pro Aktie übrig sein ... was wohl einigermaßen deutlich zweistellige Kurse rechtfertigen würde.

Langsam wird es heiß ...

Optionen

| Boardmail an "derhexer" |

Wertpapier: Rubean AG |

An Infos kommt mensch ein wenig über die LinkIn Beiträge. Neben den üblichen Messeselfies - ein etwas aussagekräftigeres - mit bastelt offensichtlich auch zusammen mit der Gebit-Solutions. Kein ganz kleiner Laden. Gut wenn sich Rubean hier auch vernetzt.

Optionen

| Boardmail an "derhexer" |

Wertpapier: Rubean AG |

Angehängte Grafik:

rubean_a.jpg (verkleinert auf 62%)

rubean_a.jpg (verkleinert auf 62%)

Zwei Posts oder EuroCis - was mensch so rausbekommt.

Natürlich jubeln alle. An folgendem Foto interessant ist, dass Rubean FISERV explizit als Partner angibt - Logo unten rechts auf dem Foto. FISERV wird wohl CCV übernehmen und ist einer der ganz großen Fische im Teich - millardenschwer - demnächst 30Prozentiger Stakeholder bei Rubean. Man hört ohnehin, dass sie schon im Kontakt sind - was auch immer das heißt. Wenn Sie jetzt schon operativ zusammenarbeiten ist das erstmal gut. Teile allerdings auch die Befürchtung, dass Rubean für einen Pipibetrag (z.b. niedriger zweistelliger Betrag) übernommen werden könnte ... was bei einem aufgehenden Geschäftsmodell albern wäre.

Natürlich jubeln alle. An folgendem Foto interessant ist, dass Rubean FISERV explizit als Partner angibt - Logo unten rechts auf dem Foto. FISERV wird wohl CCV übernehmen und ist einer der ganz großen Fische im Teich - millardenschwer - demnächst 30Prozentiger Stakeholder bei Rubean. Man hört ohnehin, dass sie schon im Kontakt sind - was auch immer das heißt. Wenn Sie jetzt schon operativ zusammenarbeiten ist das erstmal gut. Teile allerdings auch die Befürchtung, dass Rubean für einen Pipibetrag (z.b. niedriger zweistelliger Betrag) übernommen werden könnte ... was bei einem aufgehenden Geschäftsmodell albern wäre.

Optionen

| Boardmail an "derhexer" |

Wertpapier: Rubean AG |

Angehängte Grafik:

rubean_b.jpg (verkleinert auf 42%)

rubean_b.jpg (verkleinert auf 42%)

Konkretisierung noch zum ersten Post: natürlich meinte ich niedriger zweistelliger Kurs. FISERV hat just die Zahlen für 2024 rausgehauen - Umsatz 19 Mrd. Free-Cash-Flow von 5,2 Mrd in 2024.

https://investors.fiserv.com/news-events/...nd-full-year-2024-results

Die kaufen gerade alles, was nicht bei drei auf den Bäumen ist. Wenn die 100 Mio für Rubean bieten würden (nur als Beispiel) - Cashflow von einer Woche - dann wären das Kurse von gerade mal 20 Euro. Bei dem Risiko was mensch hier eingeht, erwarte ich im Erfolgsfalle deutlich mehr. Auch wenn das vermessen klingt - aber bei frühen Beteiligungen - muss das - sonst könnte mensch ja einen DAX-Titel kaufen.

Was ich eigentlich noch posten wollte: S-Payment hängt das mobile Bezahlen ganz groß auf (gibt dem zentral Raum): eigene zentrale Präsentation nur zu APP. Schön. Scheint gerade schon wirklich ein Megatrend zu werden - der Knoten könnte mal wirklich platzen.

https://investors.fiserv.com/news-events/...nd-full-year-2024-results

Die kaufen gerade alles, was nicht bei drei auf den Bäumen ist. Wenn die 100 Mio für Rubean bieten würden (nur als Beispiel) - Cashflow von einer Woche - dann wären das Kurse von gerade mal 20 Euro. Bei dem Risiko was mensch hier eingeht, erwarte ich im Erfolgsfalle deutlich mehr. Auch wenn das vermessen klingt - aber bei frühen Beteiligungen - muss das - sonst könnte mensch ja einen DAX-Titel kaufen.

Was ich eigentlich noch posten wollte: S-Payment hängt das mobile Bezahlen ganz groß auf (gibt dem zentral Raum): eigene zentrale Präsentation nur zu APP. Schön. Scheint gerade schon wirklich ein Megatrend zu werden - der Knoten könnte mal wirklich platzen.

Optionen

| Boardmail an "derhexer" |

Wertpapier: Rubean AG |

Angehängte Grafik:

rubean_c.jpg (verkleinert auf 59%)

rubean_c.jpg (verkleinert auf 59%)

So haben sie es gerade angekündigt - also Rubean steckt in der der App (siehe Pressemitteilung letztes Jahr).

geben Sie auf ihrer HP bekannt:

https://www.commerz-globalpay.com/de-de/...0-die-zukunft-des-payments

und im Handelsblatt:

https://www.handelsblatt.com/adv/presseportal/...-video/30220074.html

dazu ein imagefilm

https://www.youtube.com/watch?v=HK9PhcjtYyg&t=90s

Geht ab - Rubean erhofft sich ja lt Initialmeldung allein aus dieser Kooperation 100K Anschlüsse. Der Zug rollt.

geben Sie auf ihrer HP bekannt:

https://www.commerz-globalpay.com/de-de/...0-die-zukunft-des-payments

und im Handelsblatt:

https://www.handelsblatt.com/adv/presseportal/...-video/30220074.html

dazu ein imagefilm

https://www.youtube.com/watch?v=HK9PhcjtYyg&t=90s

Geht ab - Rubean erhofft sich ja lt Initialmeldung allein aus dieser Kooperation 100K Anschlüsse. Der Zug rollt.

Optionen

| Boardmail an "derhexer" |

Wertpapier: Rubean AG |

Habe momentan nicht sooo viel Zeit die Story hier zu verfolgen aber was ich so lese schaut mittlerweile alles recht vielversprechend aus. Hab mir nochmal ein paar Stück gegönnt.

kapitalerhöhung. das wird mir langsam zu viel. bringt dem aktionär wenig bis garnix, wenn es innerhalb 3 jahre das doppelte an aktien gibt und man immer noch minus schreibt. kommt man mal ins plus, muss man den gewinn durch das doppelte an aktien teilen, sprich das EpS halbiert sich.

bin mir nicht mehr sicher, ob die investmentstory aufgehen kann...

bin mir nicht mehr sicher, ob die investmentstory aufgehen kann...

die letzte KE war im Umfang von 1.029.682 Aktien beschlossen - das neue Grundkapital hätte demnach gut über 4,6 Mio gelegen. Aus der KE sind von den Altaktionären 145525 zu 6 Euro gezeichnet worden. Für die restlichen 884157 suche man einen strategischen Investor. Seit nunmehr fast einem dreiviertel Jahr. Interessenten habe es gegeben hieß es immer - ABER - man will sich natürlich niemanden ins Haus holen der das Geschäft gefährdet - Fiserv wäre sicher interessiert - dass man das nicht macht, kann ich aber bestens verstehen und finde es auch gut.

Nun sollen es nur noch 374.941 sein? Oder wie ist das zu verstehen? Es gäbe ja eigentlich keinen Grund neu auszugeben, wenn die alten noch nicht genutzt sind. Szenarien:

1. Man findet keinen geeigneten Investor - das GEschäft brummt und kann es bei weniger belassen. Das wäre zweifellos die beste Interpretation.

2. Der neue Investor möchte als Ankerinvestor mit 25% einsteigen - deshalb muss man noch mal ein paar nachträglich dazuholen (dagegen spricht die Formulierung mit den Tranchen)

3. Diese Erhöhung ist schon der nächste Schritt - dem widerspräche die Formulierung mit dem Grundkapital.

Die letzte Variante wäre gefühlt die schlechteste - aber so gar nicht schlimm - weil weniger als 10 % easy. die anderen beiden sind mindestens interessant - die erste wäre natürlich großartig.

Dazu wäre mehr in Erfahrung zu bringen. Jedes Szenario lässt darauf schließen, dass es gerade sehr rund läuft - rechne mit kurz.- bis mittelfristig steigenden Kursen.

Nun sollen es nur noch 374.941 sein? Oder wie ist das zu verstehen? Es gäbe ja eigentlich keinen Grund neu auszugeben, wenn die alten noch nicht genutzt sind. Szenarien:

1. Man findet keinen geeigneten Investor - das GEschäft brummt und kann es bei weniger belassen. Das wäre zweifellos die beste Interpretation.

2. Der neue Investor möchte als Ankerinvestor mit 25% einsteigen - deshalb muss man noch mal ein paar nachträglich dazuholen (dagegen spricht die Formulierung mit den Tranchen)

3. Diese Erhöhung ist schon der nächste Schritt - dem widerspräche die Formulierung mit dem Grundkapital.

Die letzte Variante wäre gefühlt die schlechteste - aber so gar nicht schlimm - weil weniger als 10 % easy. die anderen beiden sind mindestens interessant - die erste wäre natürlich großartig.

Dazu wäre mehr in Erfahrung zu bringen. Jedes Szenario lässt darauf schließen, dass es gerade sehr rund läuft - rechne mit kurz.- bis mittelfristig steigenden Kursen.

Optionen

| Boardmail an "derhexer" |

Wertpapier: Rubean AG |

... so ich sehe etwas klarer...

zunächst EuroCIS - nach allem was man hört ist die exzellent gelaufen. Rubean auch bei großen Events dabei - nicht wie sonst am Katzentisch - erwarte in den nächsten Monaten eine dynamische Geschäftsentwicklung.

KE: die 800 Tsd. sind offenbar noch im Spiel. Man verschafft sich mit den 350K Luft um die Verhandlungen in Ruhe führen zu können (so meine Interpretation) - auch weil mit dem Einstief von Fiserv sicher noch mal orgentlich Bewegung kommt. Die Unabhängigkeit von Rubean ist derzeit das große Alleinstellungsmerkmal PLUS die opulenten Zertifizierungen. Die krumme Zahl der ausgegebenen Aktien schein mir auf eine Zielgröße von 5 Mio Grundkapital hinauszulaufen. Alles in allem sehr nachvollziehbar und gibt ein rundes Bild.

zunächst EuroCIS - nach allem was man hört ist die exzellent gelaufen. Rubean auch bei großen Events dabei - nicht wie sonst am Katzentisch - erwarte in den nächsten Monaten eine dynamische Geschäftsentwicklung.

KE: die 800 Tsd. sind offenbar noch im Spiel. Man verschafft sich mit den 350K Luft um die Verhandlungen in Ruhe führen zu können (so meine Interpretation) - auch weil mit dem Einstief von Fiserv sicher noch mal orgentlich Bewegung kommt. Die Unabhängigkeit von Rubean ist derzeit das große Alleinstellungsmerkmal PLUS die opulenten Zertifizierungen. Die krumme Zahl der ausgegebenen Aktien schein mir auf eine Zielgröße von 5 Mio Grundkapital hinauszulaufen. Alles in allem sehr nachvollziehbar und gibt ein rundes Bild.

Optionen

| Boardmail an "derhexer" |

Wertpapier: Rubean AG |

Mittnik gestern laut Meldung wieder mit 2000 Stücken über Xetra zu 4,86. Dass von Borch Anfang Januar noch zu 6 Euro gezeichnet hat, lässt darüber hinaus meine Überzeugung steigen, dass 6 Euro ebenfalls als günstig angesehen wird. Angeblich gibt es ein hohes Interesse meherer Altaktionäre ebenfalls aufzustocken. Das wird wohl mit der aktuellen KE bedient werden.

Optionen

| Boardmail an "derhexer" |

Wertpapier: Rubean AG |

Jetzt endlich mal den oben bereitsverlinkten Film ganz gesehen:

https://www.youtube.com/watch?v=HK9PhcjtYyg

SoftPOS wird als DAS Ding herausgestellt. GP-TOM als Flagschiff bezeichnet - und der Film legt den Schwerpunkt drauf. Beispiel ist ein Brauereibetrieb - wo der typische Moment gezeigt wird, wenn Servicekräfte das Kartenlesegerät holen müssen - der hier wegfällt. Würde mich als Kunde überzeugen.

Ob ich ein "Bezahlerlebnis" brauche, weiß ich nicht - weiß aber, dass es mich nervt, wenn ich warten muss bis das zusatzgerät gefunden wurde... RUBEAN verdient an jeder Installation mit. Wäre mal spannend zu hören, wie sich die Zahl der Installationen gerade entwickelt. Daraus könnte man ja ziemlich direkte Schlüsse auf den Break-Even ziehen und so ...

https://www.youtube.com/watch?v=HK9PhcjtYyg

SoftPOS wird als DAS Ding herausgestellt. GP-TOM als Flagschiff bezeichnet - und der Film legt den Schwerpunkt drauf. Beispiel ist ein Brauereibetrieb - wo der typische Moment gezeigt wird, wenn Servicekräfte das Kartenlesegerät holen müssen - der hier wegfällt. Würde mich als Kunde überzeugen.

Ob ich ein "Bezahlerlebnis" brauche, weiß ich nicht - weiß aber, dass es mich nervt, wenn ich warten muss bis das zusatzgerät gefunden wurde... RUBEAN verdient an jeder Installation mit. Wäre mal spannend zu hören, wie sich die Zahl der Installationen gerade entwickelt. Daraus könnte man ja ziemlich direkte Schlüsse auf den Break-Even ziehen und so ...

Optionen

| Boardmail an "derhexer" |

Wertpapier: Rubean AG |

Etwas differenzierteres Bild. Fachpersonal wird gesucht (offene Stellen) - Fallbeispiele sollen noch ergänzt werden. Übersichtlich und gefälliger als die alte. Insbesondere internationaler aufgestellt.

Man will es jetzt echt wissen.

https://rubean.com/

Man will es jetzt echt wissen.

https://rubean.com/

Optionen

| Boardmail an "derhexer" |

Wertpapier: Rubean AG |

sollte diese nochmal Korrektur gelesen werden.

Sind doch einige kleinere Fehler drin.

zB bei der deutschen Einstellung wird unter "Das Richtige für jeden" der englische Text angezeigt; LateinAmerika; stark genutze girocard; December 28th 202 usw.

Sind doch einige kleinere Fehler drin.

zB bei der deutschen Einstellung wird unter "Das Richtige für jeden" der englische Text angezeigt; LateinAmerika; stark genutze girocard; December 28th 202 usw.

Sehr einschlägig und prominent wird GP_Tom auf der Internorga präsentiert. ich wäre wirklich mal an Anschlusszahlen interessiert. Gemessen an der Anzahl der Erwähnungen und den Einlassungen aus dem E-Payment-Sektor ist gerade ordentlich Bewegung drin.

Optionen

| Boardmail an "derhexer" |

Wertpapier: Rubean AG |

Angehängte Grafik:

rubean_a.jpg (verkleinert auf 59%)

rubean_a.jpg (verkleinert auf 59%)

habe ich schon mal vor längerer Zeit gemacht. Vielleicht habe ich nicht den richtigen Ton getroffen, aber in der Hinsicht war er nicht sehr auskunftsbereit. Eher so allgemeine Auskünfte.

Optionen

| Boardmail an "derhexer" |

Wertpapier: Rubean AG |