Warner und Discovery - nun geht es los

"The company reported revenues of $9.8 billion and a loss of $3.4 billion, missing Wall Street estimates. Consensus had been for earnings of $11.91 billion and an EPS of $0.08. The company was also expected to add more than 1.6 million combined streaming subscribers."

Noch bis Mitte August hat der frisch fusionierte Konzern Gelegenheit Projekte abzuschreiben, ohne dass Verluste in den Büchern des neuen Konzerns auftauchen.

Die Strategie mehr auf Kino und weniger den xten Streaming Dienst zu befeuern finde ich gut. Ist interessant

da wird eher andersherum ein Schuh draus.

Die Idee war, alles zuerst im eigenen Streaming anzubieten und zu verwerten. Von dieser Strategie geht man jetzt wieder weg zu altbewährtem.

'Das altbewährte Auswertungsmodell mit verschiedenen Fenstern - vom Kino über Einzelabrufe bis zu SVoD und Pay-TV bis Free-TV - ließen den Wert einer Produktion von Schritt zu Schritt steigen, rechnet Zaslav vor. Man setze daher auch weiterhin voll und ganz auf Erstveröffentlichungen im Kino.'

House of the Dragon sollte in 3 Wochen auch nen Push geben - wenn die da weiter draufhämmern nun mit den negativen Schlagzeilen muss ich wohl weiter aufstocken im Bereich der alten Tiefs. Bin von dem Content den die haben sowas von überzeugt, das Zeug sollte genug Ertrag abwerfen in Zukuft - sieht ja an Casablanca oder Vom Winde Verweht wieviel guter Content auch nach 90 Jahren noch wert ist m.M.n.

Allein nach DC Comics leckt sich doch jeder die Finger

Optionen

| Boardmail an "Ricky66" |

Wertpapier: Warner Bros Discovery I |

Ob der Kauf von WB für 83 Mrd wirklich nen Fehler gewesen wäre mit fähigerem Managment und mehr Weitsicht? ich denke nicht. Da sind einfach zuviele Marken und Rechte die einzigartig sind und fast jeder auf der Welt kennt und die noch sehr sehr lange cash generieren werden. Nun wirds halt verramscht an der Wallstreet, 43 Mrd war schon günstig in meinen Augen und nen sehr sehr guter Deal für Discovery. Nun isses halt nur noch ein Bruchteil wert laut der Panikverkäufer. Was soll man sagen, so ist halt der Markt, es wurden auch Essenslieferdienste mit 100 Mrd bewertet. Ich werde hier bei unter 30 Mrd für den kompletten Konzern nochmal verdoppeln über Zeit und kann damit ausgesprochen gut schlafen - kurzfristig weiter volatil, mittelfristig hängts vom Management ab, das ich für weitaus fähiger halte, langfristig sind die ganzen Marken zu dem Preis ein gigantisches Schnäppchen m.M.n

Optionen

| Boardmail an "Ricky66" |

Wertpapier: Warner Bros Discovery I |

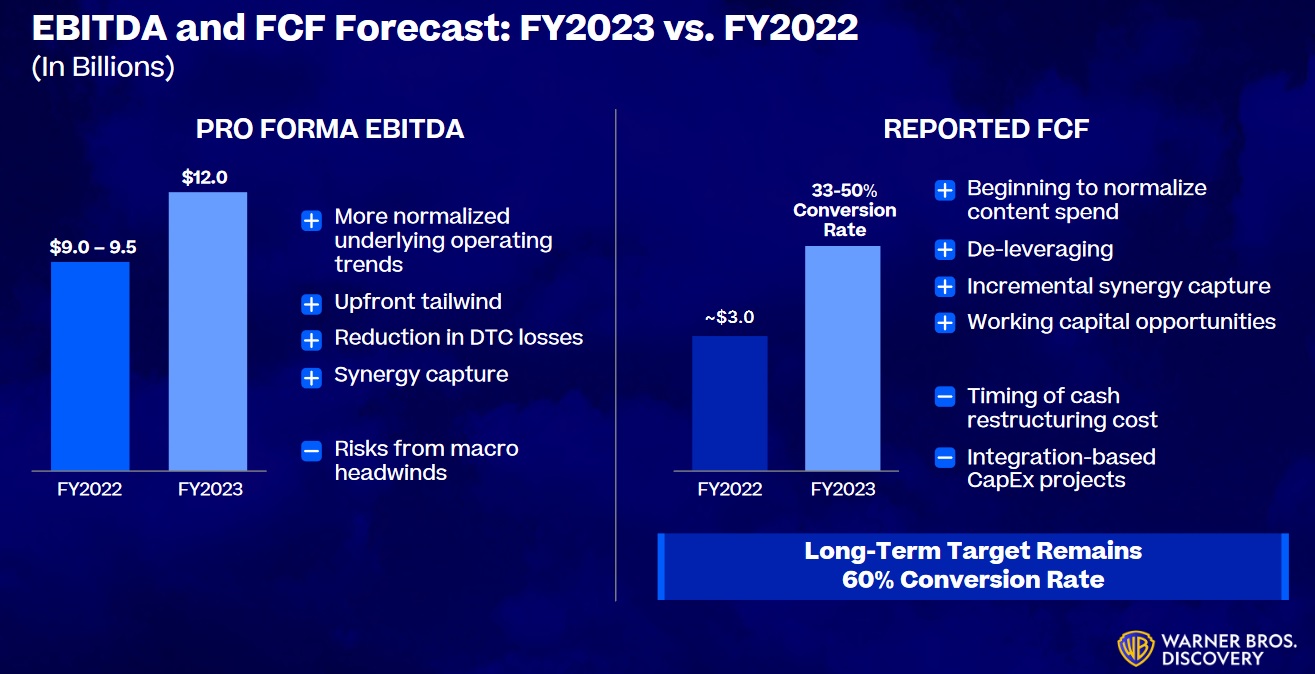

Angehängte Grafik:

fcf_wbd.jpg (verkleinert auf 38%)

fcf_wbd.jpg (verkleinert auf 38%)

Na wenn Dich das angefixt hat, das Ziel in ein paar Jahren ist immernoch die 60%, die das Management ausgegeben hat - kannst ja scherzeshalber mal die Marktkap , Ebitda/FCF Prognose, Schulden, Wachstum etc zb mit ... sagen wir mal McD vergleichen....

Analystenkonsens für 2026 ist 10,63$ Gewinn pro Aktie... (18 Analysten) - ka wie bessoffen die sind, aber ich bins eigentlich selten und ich hier immer noch nen Schnäppchen.

Sehr verwirrend, solchen Börsenwert zu Umsatz hab ich sonst nur bei Industrieunternehmen mit <5% Marge und ohne jeglichem Moat. Nur Disney hält sich wacker bei 2,5 mal Umsatz.

Ich bin zwar bereit mehr für Disney zu bezahlen... aber nicht soviel mehr... sieht wohl nach weiterem Positionsausbau aus demnächst bei den anderen beiden und kein Disney für mich...

Ich verstehs ehrlich gesagt bald nicht mehr - ne Gamingabteilung hamse ja auch übrigens https://www.warnerbros.com/games-and-apps um die ganzen Rechte auch da zu amortisieren... fall es irgendwann nen Metaverse geben sollen sollte die ip da auch nen ungeheuren Wert haben.

Ist ja nicht so als ob das ne Luftbude ist wie das meiste an der Nasdaq... aber Markt sagt nö, keine Ahnung ob ich hier so falsch liege oder ob der Markt so bescheuert ist.

Nicht sicher warum Wallstreet meint, dass sich damit in Zukunft kein Geld mehr verdienen lässt.

https://finance.yahoo.com/video/...-emmy-wins-followed-142334078.html