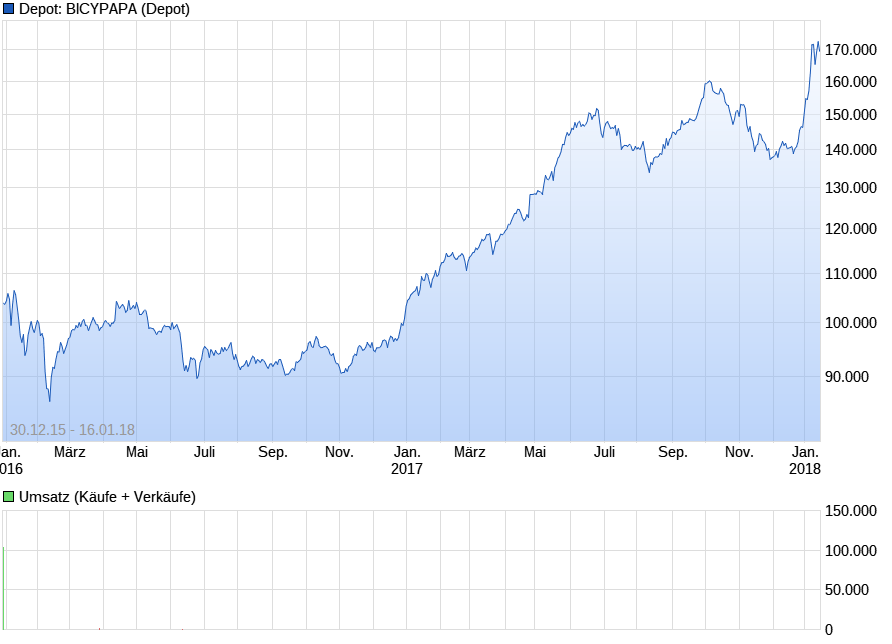

Deutsche Biotechwerte ab 2016

Langsam kommt bei den deutschen Biotechwerten Dramatik auf. Konnten wir uns ca 9 Monate über enorme Gewinne freuen so korrigieren sie seit etwa 8 Wochen mit einer enormen Heftigkeit. Ich habe schon vor ca 3 Wochen reagiert und mein Depot neu aufgestellt. Deutsche Werte fasse ich jetzt länger nicht mehr an, bis sich eine Bodenbildung im Chart abzeichnet. Für die deutschen Biotechwerte bin ich zu 100% in Cash und warte das Unwetter ab. Wie heftig die Korrektur abläuft, könnt ihr dem 2 Jahresbiotechchart entnehmen. Ich wünsch euch viel Glück und gute Nerven.

Optionen

Ich beschäftige mich seit etwa 10 Jahren mit deutschen Biotechwerten und versuche hier durch Beobachtungen Erkenntnisse für mich zu gewinnen und entsprechend zu agieren. Die deutschen Biotechwerte haben in den ersten 9 Monaten ca 60% zugelegt und korrigieren nun heftig bis auf heute ca 40%. Meine Aufgabe besteht nun darin trotz der Korrektur die Favoriten herauszufiltern. Und dabei bot sich Heidelberg Pharma an. Ich selber bin vor ca 4 Wochen mit 4 Werten auf den NBI ausgewichen, da sie nach der Korrektur vor ca 2 Jahren in diesem Jahr "nur" bis heute ca 16% zugelegt haben. Hier sehe ich nicht ein so großes Korrekturpotential.

Deshalb habe ich die NBI Werte bevorzugt. Zu den Motiven von Heidelberg Pharma. Heidelberg Pharma besteht hauptsächlich aus den drei folgenden Wirkstoffen oder Wirkstoffgruppen.

Das sind erst mal Mesupron, dem ich erst mal nicht so große Chancen einräume, da der Lizenznehmer im Augenblick finanziell nicht in der Lage ist die Entwicklung voranzutreiben.

Ein sehr aussichtsreicher Kandidat aus dem Wilex Erbe aber ist Redectane. Der Partner Telix aus Australien hat sich gerade die Gelder für die Bewältigung der Phase 3 gesichert. Ursprünglich war Redectane zur Bilddiagnostik beim Nierenzellkarzinom vorgesehen. Wilex gab den Peak sales in dieser Indikation von etwa 100 Millionen € an. Weiterhin soll Redectane zu therapeutischen Zwecken entwickelt werden. Außerdem wird eine Indikationserweiterung in weitere Anwendungen diskutiert.

Auch eine weitere Auslizensierung seitens Telix, dem Lizenzpartner von Heidelberg Pharma wird thematisiert. Der Studienstart in der therapeutischen Anwendung sowie für die bildgebende Anwendung ist laut Telix in ca 3-4 Monaten geplant. Die Dauer dürfte etwa 15 Monate bis zum Ende der Rekrutierung sein. Danach dann die Auswertung und das übliche Procedere bis zur Zulassung. Heidelberg Pharma erhält neben Milestones beträchtliche Umsatzbeteiligungen aus der Rectaneanwendung. In der ersten Indikation beim Nierenzelkazinom wären es mittelfristig ca 25-30% von etwa 100 Millionen Umsatz. Dazu dann in der Folge etwa 5% für die therapeutische Anwendung. Das Umsatzvolumen ist mir hier unbekannt. Langfristig soll aber noch eine Indikationserweiterung von Redectane gemacht werden, so dass "langfristig" von eine Verdreifachung des Umsatzes von Redectane möglich wäre. Im Erfolgsfall wären das für Heidelberg Pharma ca 30 Millionen €. Sehr langfristig wären bis zu 100 Millionen Umsatzbeteiligungen möglich, wenn in alle Indikationen erweitert wird. Dies kurz zu Redectane,

die wohl mit einer großen Wahrscheinlichkeit diesen Erfolg verbuchen können.

Jetzt zu der ATAC Pipeline. Das ist eigentlich das Hauptgebiet von Heidelberg Pharma. In Partnerschaften, aber auch in Eigenregie wird diese Pipeline entwickelt. Natürlich kann ich selber wenig zu den Erfolgsaussichten sagen. Doch gibt es einige Hinweise, dass dies klappen könnte. Erstmal die Partnerschaften mit MabVax, Nordic Nanovector und natürlich der Optionsdeal mit Takeda mit einem Volumen von über 300 Millionen €. Dann die Möglichkeit weiterer Partnerschaften. Eine erste Antwort darauf werden wir in ca 3 Jahren haben, wenn die Ergebnisse von HDP-101 vorliegen. Parallel dazu entwickelt man die restliche Pipeline weiter. Aber in diesen drei Jahren haben wir auch eine Optionsentscheidung von Takeda und im Erfolgsfall die Zulassung von Redectane. Diese Gesamtbetrachtung und die augenblickliche Finanzlage mit Geld für ca 3 Jahre ohne weitere Vertragsabschlüsse waren hauptsächlich meine Argumente für dieses Investment. Ich bin selber kein Fachmann, was medzinisches Fachwissen betrifft. Ich muß also andere Aussagen und Hinweise nehmen. z.Bsp, dass alle drei angesprochen Ziele von der eigenen Pipeline Heidelberg Pharma im Mittelpunkt der Diskussion stehen. Das ist meine Rangehensweise, um so meine Defizite im medizinischen Wissen abzumildern. Dies meine Sicht zu Heidelberg Pharma.

Optionen

Das Depot hat den Namen BICYPAPA Biotech.

https://www.wikifolio.com/de/de/w/wfacbio001

Optionen

- PAION erhält Upfrontzahlung in Höhe von EUR 1 Mio.

- Zusätzliche regulatorische und kommerzielle Meilensteinzahlungen von bis zu EUR 25 Mio.

- Gestaffelte Umsatzbeteiligung vom unteren zweistelligen Prozentbereich bis über 20 %

Aachen, 17. Dezember 2017 - Das Specialty-Pharma-Unternehmen PAION AG (ISIN DE000A0B65S3; Frankfurter Wertpapierbörse, Prime Standard: PA8) und Mundipharma geben heute bekannt, dass sie eine Lizenzvereinbarung für Remimazolam abgeschlossen haben, im Rahmen derer PAION Mundipharma die exklusiven Lizenzrechte für die Entwicklung und Vermarktung von PAIONs Leitsubstanz Remimazolam in Japan gewährt.

Gemäß den Bedingungen der Lizenzvereinbarung erhält Mundipharma das Recht und die Verpflichtung zur weiteren Entwicklung von Remimazolam in allen Indikationen in Japan und wird dabei von PAION unterstützt. Mundipharma wird alle Kosten für Marktzulassung und Vertrieb tragen.

PAION erhält eine Upfrontzahlung in Höhe von EUR 1 Mio. Darüber hinaus hat PAION Anspruch auf zusätzliche Zahlungen in Höhe von bis zu EUR 25 Mio. in Abhängigkeit der Erreichung bestimmter regulatorischer und kommerzieller Meilensteine in den drei Indikationen Kurzsedierung, Allgemeinanästhesie und Sedierung auf der Intensivstation. PAION hat außerdem Anspruch auf eine gestaffelte Umsatzbeteiligung, die abhängig vom Absatzniveau und dem Absatzpreis ist (nationaler Krankenversicherungspreis (NHI)), der von der japanischen Regierung bestimmt wird. Die Umsatzbeteiligung rangiert vom unteren zweistelligen Prozentbereich und kann bis auf über 20 % der Nettoerlöse ansteigen.

Optionen

Antragsunterlagen für eine klinische Studie in der Indikation diabetisches Fußsyndrom eingereicht

Bis zu 200 Patienten sollen an 15 renommierten europäischen Zentren behandelt werden

Patientenrekrutierung wird voraussichtlich noch in 2018 abgeschlossen

Darmstadt, 21. Dezember 2017 - Die DermaTools Biotech GmbH, eine Tochtergesellschaft der CytoTools AG, hat mit der Einreichung der Antragsunterlagen zur Genehmigung für eine klinische Dosisfindungsstudie die Weiterentwicklung ihres Wundheilungswirkstoffes DermaPro(R) einen bedeutenden Schritt weiter gebracht.

In dieser Studie soll für Patienten mit diabetischem Fußsyndrom der Nachweis über die optimale Dosierung bezüglich Wirksamkeit und Verträglichkeit des Wirkstoffes erbracht werden. Hierzu wurden die entsprechenden Antragsunterlagen bei den zuständigen lokalen Gesundheitsbehörden eingereicht. Im Rahmen der im europäischen Raum angelegten Studie sollen bis zu 200 Patienten an 15 renommierten europäischen Zentren behandelt werden.

Optionen

Ziel des Joint Ventures ist es, den Biosimilar-Kandidaten bis zur Zulassung zu entwickeln, wobei Formycon Teile der weiteren Entwicklungsarbeit übernehmen wird.

Bei Stelara® (Ustekinumab) handelt es sich um einen humanen monoklonalen Antikörper, der gegen die Zytokine Interleukin-12 und Interleukin-23 gerichtet ist und zur Behandlung verschiedener schwerwiegender inflammatorischer Erkrankungen wie mittelschwerer bis schwerer Psoriasis (Schuppenflechte) eingesetzt wird. Im Jahr 2016 erfolgte eine Indikationserweiterung für die Behandlung von Morbus Crohn, einer chronisch-entzündlichen Darmerkrankung.

Optionen

Ich wollte bei Wikipedia ein Musterdepot führen. Diese Vorhaben, habe ich nach gut einer Woche aufgegeben, da ich etwa die Hälfte meiner Wunschwerte nicht einbuchen konnte.

Mein Musterdepot führe ich nun bei Ariva.. Ich habe es öffentlich gestellt, so kann es von allen Interessierten verfolgt werden. Ich habe es vor ca 6 Wochen gestartet und es verzeichnet seitdem einen Zuwachs von etwa 7,2 % Zusammen mit dem deutschen Depot habe ich bis heute eine Performance von etwa 26%

http://www.ariva.de/depot/private/positions.m?depot_id=861050

Damit bin ich etwa auf Rang 250 von etwa 2000 Mitspielern. Am Jahresende mache ich aber noch mal eine genaue Abrechnung mit den genauen Werten des DBI Deutschen Biotechindex. Bis dahin wünsche ich euch viel Glück und alles Gute fürs nächste Jahr. Einen Scrennshot der jetzigen Depotwerte gibt es unter diesem Text. Ich habe gestern noch Cytotools als Langfristwert dazugebucht. Vielleicht etwas zu früh, da sie mit einer neuen Dosisstudie erst mal die optimale Dosis herausfinden müssen. Doch sie sind jetzt endlich wieder auf dem Weg und die Finanzierung scheint gesichert. Bei einer jetzigen Bewertung von gut 30 Millionen € sehe ich in den nächsten Jahres noch großes Potential.

Optionen

Angehängte Grafik:

aaa-bispezifisch-002-23.png (verkleinert auf 55%)

aaa-bispezifisch-002-23.png (verkleinert auf 55%)

Optionen

Angehängte Grafik:

favoriten2017-012-schlusskurse.png

favoriten2017-012-schlusskurse.png

http://www.ariva.de/depot/private/positions.m?depot_id=861050

Ich erwarte bei den deutschen Werten in der Breite weiterhin insgesamt einige Korrekturen nach dem doch großen Anstieg in 2017.

Folgend die wichtigsten Vergleichswerte in diesem Jahr.

DBI 44,5% Deutscher Biotechindex

BICYPAPA Langfristdepot 38,7% hier wurde nicht gehandelt.

BICYPAPA Tradingdepot 29,5%

S-DAX 23,3%

NBI 20,1% Nasdaq Biotechindex

BB-Biotech 8,2% beinhaltet größtenteils US-Werte

Das wars in Kürze zu dem letzten Jahr. Bleibt mir euch alles Gute fürs nächste Jahr zu wünschen und immer die richtigen Entscheidungen.

Liebe Grüße

BICYPAPA

Optionen

Dermapharm Holding SE plant Börsengang

- Ein führender Hersteller von patentfreien Markenarzneimitteln für ausgewählte Therapiegebiete in Deutschland plant einen Börsengang im regulierten Markt (Prime Standard) der Frankfurter Wertpapierbörse

- Zur Finanzierung der Wachstumsstrategie plant Dermapharm eine Kapitalerhöhung mit einem Bruttoemissionserlös von ca. 100 Mio. Euro

- Zusätzlich zu der geplanten Kapitalerhöhung neuer Aktien soll eine geplante Umplatzierung von Aktien aus dem Bestand der Alleinaktionärin der Gesellschaft einen Streubesitz von ca. 25% ermöglichen (nach Durchführung einer marktüblichen Greenshoe-Option); das Familienunternehmen Themis Beteiligungs-Aktiengesellschaft bleibt auch nach dem Börsengang Mehrheitsaktionärin

https://www.dgap.de/dgap/News/corporate/...oersengang/?newsID=1047559

Optionen

Optionen

Angehängte Grafik:

aaa-biotech-2018-2016anfanfang.png (verkleinert auf 57%)

aaa-biotech-2018-2016anfanfang.png (verkleinert auf 57%)

Optionen

Angehängte Grafik:

aaa-biotech-2018-.png (verkleinert auf 57%)

aaa-biotech-2018-.png (verkleinert auf 57%)

"Colorectal Cancer Detection Act of 2018" sieht Medicare-Erstattung für FDA-zugelassene Bluttests zum Darmkrebs-Screening vor

Berlin (Germany) und Germantown, MD (USA), 8. März 2018 - Die Senatoren Shelley Moore Capito (Rep.) und Martin Heinrich (Dem.) haben heute in Washington (D.C.) dem US-Senat eine Gesetzesinitiative zur Darmkrebsvorsorge ("Colorectal Cancer Detection Act of 2018'') vorgelegt. Der Gesetzentwurf für den US-Senat ist vergleichbar mit der Initiative von Kongressmitglied Donald M. Payne, Jr. (D) im US-Kongress (''Donald Payne Sr. Colorectal Cancer Detection Act''). Die beiden überparteilichen Initiativen sehen vor, dass geeignete, von der US-Gesundheitsbehörde FDA zugelassene Bluttests zum Darmkrebs-Screening durch die staatliche Krankenversicherung Medicare erstattet werden.

"Wir unterstützen den heute vorgelegten Gesetzentwurf von Capito/Heinrich, da dieses Gesetz die Medicare-Erstattung FDA-zugelassener Bluttests zur Darmkrebsvorsorge ermöglichen und so die Teilnahme am Darmkrebs-Screening erleichtern würde," sagte Michael Sapienza, Chief Executive Officer der Colorectal Cancer Alliance. "Eine Medicare-Erstattung für diese lebensrettenden Tests kann die Screening-Rate in unterversorgten Gebieten dramatisch verbessern und die Gesundheitskosten deutlich senken."

Optionen

Deutsche Biotechwerte Fakten ab 2016 | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/...otechwerte-fakten-2016

Optionen

Deutsche Biotechwerte Fakten ab 2016 | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/...otechwerte-fakten-2016

Optionen

Angehängte Grafik:

aaa-biotech-2018-01.png (verkleinert auf 57%)

aaa-biotech-2018-01.png (verkleinert auf 57%)

Verkaufsstart von Dermapro in Indien in ca 7 Monaten

Studienstart in Europa angekündigt.

Finanzierung der Studien in Europa ist gesichert.

Ich habe mir deswegen eine kleine Position für mein Langfristdepot eingebucht.

Der Artikel ist von vor einem Monat. Damit wären es nur noch ca 7-8 Monate bis zum Verkaufsstart in Indien. Das ist absehbar.

https://health.economictimes.indiatimes.com/news/...d-sawant/63293910

Die Patentlaufzeit geht bis Ende 29. Das wären dann in etwa 11 Jahre.

Optionen

Wie erwartet, schwächeln die deutschen Biotechwerte in der letzten Zeit und in der Breite können sie an das letzte Jahr nicht mehr anknüpfen. Einige Werte orientieren sich auch an dem NBI. Auch der NBI Nasdaq Biotechindex kann in den letzten Wochen keine Impulse liefern und er notiert seit Jahresanfang bei etwa -2%. Der DBI Deutsche Biotechindex kann noch von der guten Performance vom Jahresanfang etwa 6% retten. Doch fast alle Werte konsolidieren nach dem steilen Anstiegen aus dem letzten Jahr.

Langfristdepot DBI und NBI

Zu meinen Depots. Ich habe zur Zeit zwei Depots. Ein Depot gemischt mit DBI und NBI Werten, bei dem nur bei gravierenden Nachrichten gehandelt wird. Es wurde schon im November gestartet und verzeichnet zur Zeit seitdem einen Wert von ca 25%. Ich habe in den letzten zwei Wochen die Positionen wieder langsam aufgebaut, die ich in einer kritischen NBI Phase reduziert habe. Somit konnte ich unverändert die Performance von ca 25% halten.

[b]Tradingdepot DBI[/b]

Dann führe ich noch das DBI Depot, dass aber mangels Gelegenheiten beim DBI auch schon mal mit NBi Werten ergänzt wird. Es wurde Anfang des Jahres gestartet und verzeichnet zur Zeit ein Plus von gut 7%. Ich gehe zur Zeit noch noch selektiv vor und bestücke es nur mit wenigen Werten, da eine weitere Korrektur in meinen Augen im Biotechbereich wahrscheinlich ist. Die Cashquote beträgt im Augenblick ca 60%.

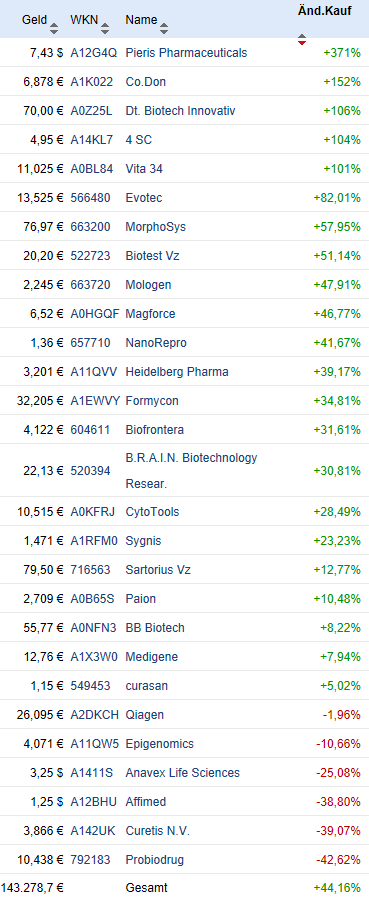

Die Statistik der Einzelwerte von DBI Werten[/b] könnt ihr der Liste entnehmen.

969_20180421101423_BiotechFavoriten_2018-21-04-002

Aussicht:

In der Breite werde ich wie oben angesprochen zur Zeit nicht mehr investieren, da ich weitere Korrekturen befürchte. Doch diese Woche bieten sich doch zwei Werte an mit denen man sich beschäftigen könnte.

Formycon:

Hier stehen in den nächsten Wochen(Tage) wohl Ergebnisse der FYB-201 Studie an. Positive Daten könnten nach der längeren Konsolidierung für einen weiteren Anstieg sorgen. Erst Freitag schien der Ausbruch gestartet zu sein.

Dann noch mein Sorgenkind.

Cytotools:

In den nächsten Wochen soll auch hier mit der Rekrutierung der Dermapro Studie gestartet werden.

Mit der Vermarktung von Dermapro soll laut Auskunft von Centaur in Indien in ca 6-7 Monaten begonnen werden.

Mitte des Jahres soll auch die Entscheidung zum Prozess der Schadensersatzklage gegen den alten Wirkstoffhersteller fallen.

Ich habe somit Cytotools in mein Langfristdepot und Formycon in mein Tradingdepot aufgenommen.

Chartbild DBI seit Jahresanfang

Optionen

Angehängte Grafik:

aaa-biotech-2018-21.png (verkleinert auf 57%)

aaa-biotech-2018-21.png (verkleinert auf 57%)

Optionen

Angehängte Grafik:

aaa-biotech-2018-11.png (verkleinert auf 57%)

aaa-biotech-2018-11.png (verkleinert auf 57%)

Ich kann gerade nicht raus, weil gerade Gewitter ist. Deshalb mach ich einfach mal die Biotechstatistik. Die allgemeinen Daten. Der NBI Nasdaq Biotechindex notiert nach einigen Unsicherheiten durch Trumps Rede zu den Biotechwerten in etwa auf Jahresausgangsniveau. Im Augenblick scheint er sich bei etwa 3380 Punkten recht wohl zu fühlen. Es dürfte sich daher lohnen beim NBI Jagd auf einige Werte zu machen. Ich sehe die Lage für Biotechwerte beim NBI als leicht positiv an, da jetzt kaum größere Unsicherheitsfaktoren sichtbar sind.

Beim DBI Deutschen Biotechindex sieht die Lage meiner Meinung nach nicht so positiv aus. Der gesamte Anstieg von etwa 16% am Anfang des Jahres ist wieder aufgezehrt und die DBI Werte geben von der Tendenz her weiter ab. Schon seit Anfang des Jahres bevorzuge ich die Taktik nur noch Einzelwerte in Sondersituationen und bei entsprechender Nachrichtenlage zu besetzen. Dabei besetze ich auch manchmal zusätzlich mit NBI Werten, da mir die Lage hier in Deutschland sehr unsicher scheint und die Auswahl im Augenblick bis auf einige Einzelwerte nicht sehr lohnend ausschaut

Zu den vergangen Tipps. Formycon hat den positiven Studienausgang gemeldet und konnte ein schönes Plus verbuchen. Im Augenblick prägen aber nach der Meldung Gewinnmitnahmen das Bild.

Bei Cytotools stehen bald die wichtigen Nachrichten an und sie sind im Augenblick mit der Kapitalbeschaffung durch Ausgabe eines Wandlers beschäftigt. Somit tritt man dann hier auch in die entscheidende Phase ein. Leider ging bisher meine Spekulation nicht auf, da der Kurs wegen der Beschaffungsmaßnahme nachgab. Ich verlasse sie weiterhin im Langfristdepot

Als neuer Tipp im Tradingdepot bietet sich im Augenblick Evotec an. Nach einem Deal mit Celgene mit über 65 Millionen € Anfangszahlen steht noch eine ähnliche Meldung seitens Sanofi aus. Der positive Newsflow und die hohe Shortquote dürften hier einen positiven Kursverlauf erwarten lassen. Ich werde auch weiterhin im Tradingdepot die vorsichtige Strategie beibehalten. Evtl ergänze ich dann noch mit einigen NBI Werten. Heute nur zum Trading Depot. Seit Jahresanfang verzeichnet es mit dieser Strategie ein Plus von gut 18%. Die Platzierung liegt zur Zeit etwa bei Rang 34 von ca 1380 Teilnehmern. Die Cashquote beträgt zur Zeit 82% und als einziger Wert befindet sich nur noch Evotec im Tradingdepot.

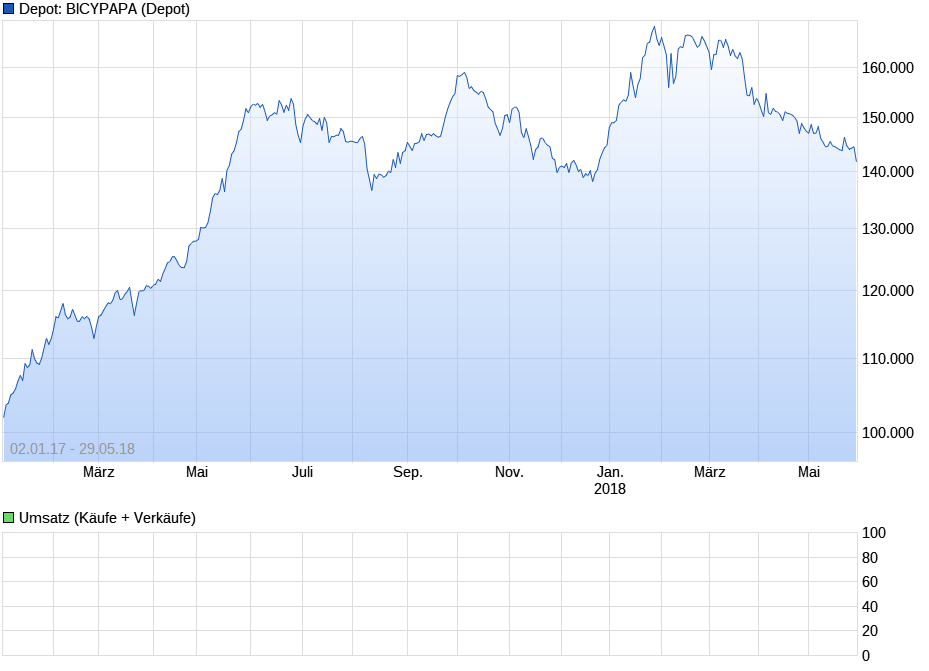

Chartvergleich Biotechtradingdepot im Vergleich zum S-DAX

Optionen

Angehängte Grafik:

aaa-biotech-2018-2016anfang.png (verkleinert auf 57%)

aaa-biotech-2018-2016anfang.png (verkleinert auf 57%)

Man sollte darauf achten, ob die 140.000 Punkte gehalten werden und ob hier eine Trendwende eingeleitet wird. Ich bin unverändert der Meinung, dass nur ganz wenig Werte eine positive Tendenz haben werden. Viele Werte dürften weiter korrigieren, letztendlich auch bedingt durch einige Kapitalmaßnahmen. Ich rechne in der Breite beim DBI immer noch mit einer negativen Tendenz. Also ist große Vorsicht angesagt. Dies kurz meine Gedanken zur jetzigen Situation beim DBI Deutschen Biotechaktien.

Vielleicht noch kurz zu meinem Depot. Im Augenblick habe ich aus Deutschland nur Evotec eingebucht. Als NBI Wert seit gestern auch wieder CytomX. In dieser kritischen Phase versuche ich so vorsichtig wie möglich zu agieren, um evtl. auch mit meiner hohen Cashquote einige Schnäppchen zu machen.

Deutsche Biotechwerte Fakten ab 2016 | wallstreet-online.de - Vollständige Diskussion unter:

https://www.wallstreet-online.de/diskussion/...otechwerte-fakten-2016

Optionen

Angehängte Grafik:

aaa-biotech-2018-30.png (verkleinert auf 54%)

aaa-biotech-2018-30.png (verkleinert auf 54%)

Die Statistik ist nach der Performance von 6 Monaten sortiert. Ich bitte euch eure Werte der Statistik zu entnehmen. Der S-DAX notiert etwas besser ohne nennenswerte Veränderungen zum Jahresanfang. Der NBI hat zwar noch nicht geschlossen und notiert mit etwa 2% plus in der Halbjahresbilanz.

Die deutschen Biotechwerte sind bis auf wenige Werte sehr schwach. Sie kacken der Reihe nach ab. Einzig MorphoSys möchte ich da als starke Aktie nennen. Sartorius ist ja eigentlich kein richtiger Biotechwert und ich habe ihn ja nur einem zum Gefallen mit reingenommen.

Kurz zu meinem Depot. Auch ich hab trotz aller Vorsicht letzte Woche gut 3% abgeben müssen und notiere etwa bei 16,5%. In der Rangliste bin ich aber mit Rang 50 von etwa 1440 fast unverändert. Es hat also viele erwischt, sonst wäre ich weiter abgerutscht. Letzte Woche habe ich ein wenig meine Strategie erklärt. Bin jetzt ein wenig mehr investiert, da ich doch mit einigen Gegenreaktionen rechne.

Leider kann ich nach dem Ariva Update kein sinnvolles Chartbild mehr zeichnen. Deshalb jetzt eine Detailstatistik der Biotechwerte.

Optionen

Angehängte Grafik:

aaa-biotech-halbjahr_29.png (verkleinert auf 79%)

aaa-biotech-halbjahr_29.png (verkleinert auf 79%)