STEINHOFF Reinkarnation

Erstma kein Argument fürn Schuldenschnitt.

Das Thema kann dann bei Fortführung im Zuge eines DES zur Sprache kommen, in Form von

Wandlung zu einem bestimmten Kurs. Mm

Alles was wir dazu kaufen egal wie günstig wird konterkariert und den Gegenwert verschwindet zusätzlich in deren Taschen.

Es gibt nur ein MITTEL gegen diesen Vorgänge, ein einfaches ein hoch effektives.

Optionen

| Boardmail an "atitlan02" |

Wertpapier: Steinhoff International |

Aktuell komme ich auf folgende Bewertung der Steinhoff Vermögenswerte:

Pepkor: Aktienanzahl von 3.670 Mio. mal aktueller Kurs von 0,85 mal Anteil von 43,8% = 1.366 Mio. Euro

Pepco: Aktienanzahl von 575 Mio. mal aktueller Kurs von 8,86 mal Anteil von 72,3% = 3.683 Mio. Euro

Greenlit Brands gemäß SdK Präsentation vom 18.1.2023: 600 Mio.

Conforama gemäß SdK Präsentation vom 18.1.2023: 100 Mio.

Sonstige inkl. LIPO gemäß SdK Präsentation vom 18.1.2023: 500 Mio.

Mattress Firm gemäß SdK Präsentation vom 18.1.2023 in einem optimistischen Fall: 2.300 Mio.

Gesamte Vermögenswerte: 8.549 Mio. Euro

Was man schwer einschätzen kann ist der Cashbestand auf den Steinhoff Zugriff hat. Ein wesentlicher Teil befindet sich ja in den Beteiligungen wo Steinhoff keinen Zugriff hat aber aufgrund der Vollkonsolidierung diese trotzdem in der Steinhoff Bilanz enthalten sind. Zusätzlich hat Steinhoff siehe Seite 151 des Geschäftsbericht auch nicht vollen Zugriff auf alle Cashbestände da diese teilweise gesperrt sind für Begleichung von Klagen. Ich denke man könnte hier noch mal zusätzlich 500 Mio. ansetzen.

Inkl. dem Cash komme ich auf Vermögenswerte von ziemlich genau 9 Mrd. Euro.

Wenn ich in einem Best Case Szenario annehme, dass die börsennotierten Beteiligungen inkl. einem Aufschlag da Kontrollbeteiligungen von 30% verkauft werden können komme ich auf einen Wert von 10,6 Mrd. Euro.

Aktuell gibt es aufgrund der hohen Unsicherheiten wegen den Steigenden Zinsen fast keine Transaktionen am Markt. Siehe auch die Probleme bei Vonovia die sogar schwer tun Immobilien zu verkaufen. Experten gehen davon aus, dass sich die Situation im 2. Halbjahr wieder entspannen sollte sobald es klarheit gibt wohin die Reise geht bei Inflation und bei den Zinsen. Dann sind Verkäufe in einer mehren Mrd. Euro Größenordnung dann auch wieder leichter möglich. Für Steinhoff wäre es am besten die Assets im ganzen zu veräußern weil wenn der Käufer die volle Kontrolle danach hat er bereit ist einen Aufschlag auf den Börsenkurs zu bezahlen.

In einen möglichen Insolvenzverfahren kann aber die Gefahr entstehen dass die Vermögenswerte nicht zum maximalen Möglichen Wert veräußert werden können. In einem Insolvenzverfahren, dass auch einige Kosten verursacht würde ich mich daher nicht getrauen darauf zu spekulieren das die Vermögenswerte höher sind als die Schulden. Deswegen würde ich auch für den Aktionär ein Insolvenzverfahren nicht positiv sehen. Wichtiger in meinen Augen ist einen guten Deal im WOHA Verfahren zu bekommen.

Was man aber auch anhand meiner Rechnung sehr schön sieht. Steinhoff hat nur ein Schulden Problem und kein operatives Problem. Die Vermögenswerte laufen sehr gut. Deswegen ist die Situation auch mit Leoni nicht vergleichbar. Leoni hat ein Schulden wie auch ein operatives Problem. Steinhoff lässt sich daher viel leichter sanieren als Leoni.

@DEOL: Wir beide sind ja eher selten der gleichen Meinung trotzdem auch von meiner Seite absolute Hochachtung und Respekt dafür was du leistest und deinen Einsatz für die Steinhoff Aktionäre.

Natürlich schon alleine ein Skandal das das alles an die Bafins vorbeizugehen scheine.

Ähnlich in vielen anderen Fälle weltweit.

Über abverkaufte Aktien die so aus dem nichts von Softwares kreiert werden.

Unbeeindruckt und ungehindert klaut man unserem GELD.

Nur WIR können uns helfen, wir sollten es auch tun. Das Momentum ist da,

Optionen

| Boardmail an "atitlan02" |

Wertpapier: Steinhoff International |

Angehängte Grafik:

2023.jpg (verkleinert auf 53%)

2023.jpg (verkleinert auf 53%)

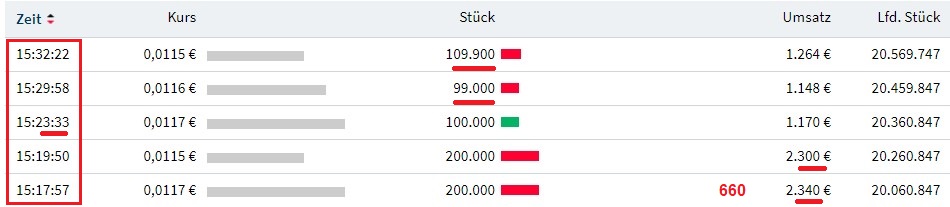

Wenn du wie Steinhoff von Kurswerten ausgehst, dann kann das momentan nichts werden.

Im Rahmen des Mattress Firm Inc. CH 11 Verfahrens wurde zur Sicherung der Ausstiegsfinanzierung aus dem Verfahren nicht nur 49,9 % der Stammaktien der MF Inc. an die Ausstiegsgläubiger ausgegeben:

„Im Oktober 2018 haben Mattress Firm, Inc., ihre Tochtergesellschaften und einige ihrer verbundenen Unternehmen beim U.S. Bankruptcy Court for the District of Delaware freiwillige Anträge auf Befreiung gemäß Titel 11 des U.S. Code gestellt. Nach unserem Austritt aus dem Konkurs im November 2018 besaß die Steinhoff-Gruppe 50,1 % unserer Stammaktien und eine Gruppe von Gläubigern, die eine Ausstiegsfinanzierung bereitstellten (die "Gläubigeraktionäre"), die restlichen 49,9 %, jeweils vor der Verwässerung durch Aktienzuteilungen, die bestimmten unserer Führungskräfte und nicht angestellten Direktoren gewährt wurden.“

IPO Prospekt von Feb. 2022

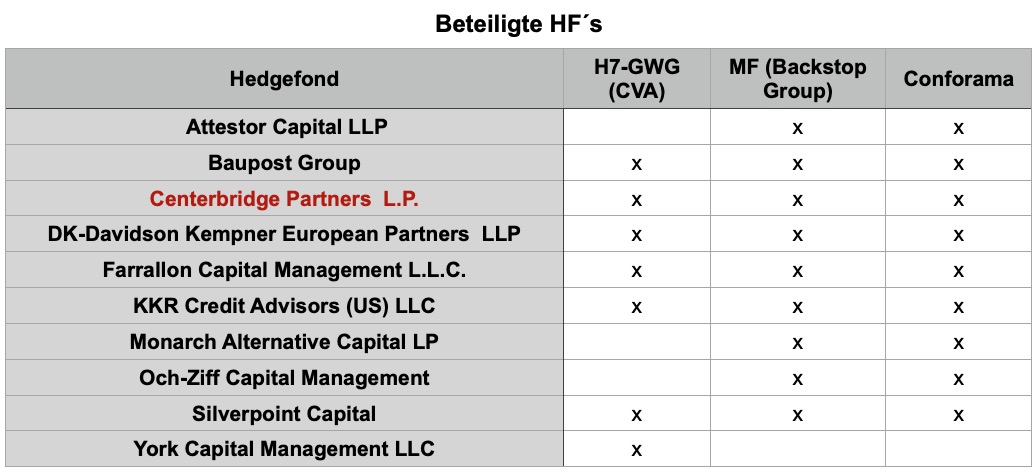

Die Gläubiger der Ausstiegsfinanzierung und somit Profiteure waren die Hedgefonds der Backstop Group, identisch mit den Gläubigern der Conforama Group und überwiegend Gläubiger der SEAG Darlehen im CVA, welches sich unmittelbar an das CH 11 der MF Inc. anschloss.

Der Verlust des hälftigen Anteils an MF Inc. war aber nur die eine Seite der Medaille.

Eigentlich noch schlimmer war die getätigte Sacheinlage in das Eigenkapital der Stripes US Holding Inc. (SUSHI), heute bekannt als Mattress Firm Group Inc.:

„Die Darlehensgeber, die die Exit Term Loan Facility bereitstellen, erhalten als zusätzliche Gegenleistung für ihre Finanzierungszusagen Eigenkapital und Sacheinlagen“

„ Die nicht zu den Schuldnern gehörenden verbundenen Unternehmen von Mattress Firm, die Parteien des konzerninternen Darlehensvertrags als Darlehensgeber sind, Steinhoff Europe AG ("SEAG") und Steinhoff Möbel Holding Alpha GmbH ("Möbel"), haben zugestimmt, keine Ausschüttungen im Rahmen des Plans aufgrund ihrer unbesicherten Garantieansprüche gegen die Schuldner zu erhalten. Darüber hinaus haben SEAG und Möbel einer unentgeltlichen Kapitaleinlage der verbleibenden Forderungen gegen Stripes und MFHC aus dem konzerninternen Darlehensvertrag zugestimmt, und ihre Gläubiger haben dem zugestimmt.“

Ihre Gläubiger haben dem zugestimmt, es waren fast die gleichen Gläubiger wie aus der für das SEAG CVA in der Gouvernance Working Group (GWG) organisierten Hedgefondsgläubiger (siehe Screenshot).

„IN DER ERWÄGUNG, dass bestimmte Gläubiger der SEAG (die "Backstop Group") zusammen mit der Barclays Bank PLC zugestimmt haben, ein Ausstiegsdarlehen in Höhe von 400 Mio. USD (die "Ausstiegsfinanzierung") zur Finanzierung des Vollzugs des Plans in vollem Umfang zu sichern, und zwar nicht gemeinsam, sondern einzeln.

IN DER ERWÄGUNG, dass bestimmte Gläubiger der Mattress Firm-Parteien und der Backstop-Gruppe zugestimmt haben, eine Debtor-in-Possession-Finanzierung bereitzustellen, die aus einem vorrangig besicherten revolvierenden Darlehen von bis zu 150 Mio. US-Dollar und einem vorrangig besicherten befristeten Darlehen von 100 Mio. US-Dollar besteht (die "DIP-Finanzierung"), um die Chapter 11-Fälle gemäß den Bedingungen der DIP-Kreditvereinbarungen (und aller Anlagen und Anhänge dazu) in Bezug auf die DIP-Finanzierung (die "DIP-Kreditvereinbarungen") im Wesentlichen in der als Anlage C beigefügten Form zu finanzieren;“

Was beinhaltete die Sacheinlage in das Eigenkapital der SUSHI?

„SUSHI hatte die folgenden Finanzverbindlichkeiten ausstehend:

- ein konzerninternes Darlehen an Möbel in Höhe von ca. 204 Millionen US-Dollar;

- ein konzerninternes Darlehen an Möbel in Höhe von ca. 2,1 Mrd. US-Dollar; und

- ein konzerninternes Darlehen an die SEAG in Höhe von ca. 912 Mio. USD,

jeweils gemäß einer konzerninternen Darlehensvereinbarung, die ursprünglich vom 16. September 2016 datiert und am 22. Dezember 2017 geändert wurde (die "sonstigen SUSHI-Schulden“).“

Diese Summe entstanden aus der Vergabe der durch SFHG, SEAG und Möbel 2016 aufgenommenen Fremdfinanzierung zum Kauf von Mattress Firm Inc.

In Vorbereitung des Kaufs wurde eine Holdinggesellschaft gegründet, die SUSHI, welche durch konzerninterne Darlehen finanziell ausgestattet, in der Lage war, in den USA die Mattress Firm Inc. zu erwerben.

Diese konzerninternen Mittel stellten nun eine Forderung der SFHG, SEAG und Möbel an SUSHI dar.

Diese Forderung über 3,2 Mrd $ wurde, wie mit den Exit- und SEAG Gläubigern (Hedgefonds) vereinbart in das Eigenkapital der SUSHI eingebracht.

Bisher war dies aus meiner Sicht auch ein nachvollziehbarer Vorgang zur Aufkapitalisierung der SUSHI.

Aber!!!

Jetzt, im Rahmen der langfristig vorbereiteten Enteignung der NV Aktionäre, stellt sich hier für mich die Frage:

Wurde die mit dieser Sacheinlage verbundene Abschreibung der konzerninternen Forderungen an SUSHI führte zu einer Enteignung der NV Aktionäre in einem erheblichen Maße, wurde seitens der Hedgefonds als „Nebenprodukt“ zum CH 11 mit eingefädelt?

Aus meiner Sicht: JA!

So schlugen in der 2019 nachgereichten und nachträglich erstellten Bilanz 2017 die auf das Kaufjahr 2016 der MF Inc. verbuchten Abschreibungen mit 2,3 Mrd € zu buche und entsprechend wuchs auf der P-Seite der NV-Bilanz der Verlustvortrag an.

Zusätzlich verloren wir auf der A-Seite die Hälfte unseres Mattress Firm Inc Investments, was heute etwa 2,5 Mrd $ betragen würde (IPO Prospekt 2021).

„The underlying net assets of SUSHI as at 30 September 2016 are not sufficient to support the additional investment of €2.3 billion recognised as per note 1.2. An impairment of €2.3 billion was recognised in the 2016 financial period in profit or loss relating to the additional investment in subsidiary of SUSHI.“

(Bilanz 2017)

Mit Sicht von heute, wurde im Rahmen des CH 11 der MF Inc, welches hauptsächlich auch dazu diente, die in 2016 erworbenen Filialen von Sleepy´s, welche nach dem Kauf als MF Filialen manchmal sogar mit MF Altfilialen nebeneinander existierten, zu schließen.

War MF CH 11 da auch nur ein Mittel zum Zweck?

Und warum wurde die SFHG am 22.12.2017, also kurz nach dem Crash noch schnell aus der konzerninternen SUSHI Finanzierung herausgenommen?

Stand da die SUSHI/Mattress Firm Inc. Geschichte schon auf dem Plan, also letztendlich die aus heutiger Sicht Enteignung der NV Aktionäre um

1. 3,2 Mrd $ auf der Passiv Seite als Verlustzuwachs und

2. Ca. 2,5 Mrd $ auf der Aktivseite unter dem Deckmantel „Equity Accounted“ ohne Wert?

Quellen:

http://bankrupt.com/misc/deb18-12241-23.pdf

https://www.steinhoffinternational.com/annual-reports-2017.php

https://www.sec.gov/Archives/edgar/data/1883331/...2127589-16_s1a.htm

Angehängte Grafik:

bildschirmfoto_2023-04-04_um_14.jpg (verkleinert auf 49%)

bildschirmfoto_2023-04-04_um_14.jpg (verkleinert auf 49%)

Nur passt es halt gerade so schön in sein Narrativ und mit den paar Zahlen,

kann man so wunderschön das Forum zuspammen.

Wobei die HF auch Shortseller gegen uns sind/waren.

Siehe Och-Ziff

Ein Schelm, wer Böses denkt.

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "Manro123" |

Wertpapier: Steinhoff International |

Dabei nicht vergessen: Eine ganze Reihe von Hedgefonds wusste schon VOR Dezember 2017 über den Betrug mit aufgeblähten Bilanzen bei Steinhoff Bescheid. Fraser Perring hat ja zum großen Teil abgeschrieben bzw. "kooperiert", die Infos kursierten schon eine ganze Weile. Dazu dürfte auch einiges im vom Management bislang zurückgehaltenen PwC-Bericht stehen. Ein Schelm, wer Böses dabei denkt!

Das ganze Kapitel Steinhoff Holdung scheint derart komplex und kompliziert zu sein, daß man nur hoffen und wünschen kann, daß Dr. Liebscher und seine Helfer damit klar kommen und nicht allein schon wegen der Masse an Infos und Details zeitlich, personell oder aus anderen Gründen überfordert sind.

Warum sollte man dort eigentlich nicht einen Dirty Jack beratend mit ins Boot holen ? Für die Interessen der geschundenen Kleinaktionäre kann das doch nur zum Vorteil sein !

Um beim step by step zu bleiben: Es gilt bei der SdK, weiter die anstehenden Aufgaben eine nach der anderen konsequent abzuarbeiten. Das werden die mit Sicherheit auch so durchziehen.

Wahrscheinlich werden wir über die Basics demnächst mehr erfahren. Man darf gespannt sein.

Ist von einer deutschen Band lieber Herr Vester(hoffe es gibt keine Hochhäuser in Reichweite;)):

AC/DC nicht die Fassung verlieren etwas power bringt wieder Farbe ins Gesicht ;)

Der Song

"Highway To Hell"

Beim nächsten Auftritt bitte mit dem Verhaltenstherapeut zusammen noch einmal tief durchatmen damit

die Anspannungen nicht so offensichtlich werden. ;)

"So...shareholder will either get nothing or they will get nothing"

Zitat Vester bei Stochquatsch ;)

and watch that other guy when it came to WHOA ...lol

da dachte er wohl Vester könnte zuvor bequatschtes wohl verquatschen ;)

Schreck in die Hose und dann Erleichterung...lustig, Videos sagen manchmal mehr als tausend Worte.

Moderation

Zeitpunkt: 05.04.23 11:04

Aktion: Löschung des Beitrages

Kommentar: Beschäftigung mit Usern/fehlender Bezug zum Threadthema

Zeitpunkt: 05.04.23 11:04

Aktion: Löschung des Beitrages

Kommentar: Beschäftigung mit Usern/fehlender Bezug zum Threadthema

"In dem Musterverfahren wird geklärt, ob sich Steinhoff gegenüber Investoren wegen der Verletzung von Ad-hoc-Pflichten schadensersatzpflichtig gemacht hat. Der Vorwurf der Kläger lautet, dass Steinhoff es pflichtwidrig unterlassen hat, den Kapitalmarkt über Bilanzmanipulationen im Umfang von mehreren Milliarden Euro zu informieren."

Mit Beschluss vom 2. Dezember 2019 wurde vom OLG das Ruhen des Kapitalanleger-Musterverfahrens wegen Vergleichsverhandlungen angeordnet.

Von TILP hieß es zuletzt am 06.04.2020: "Das Musterverfahren gegen die Steinhoff International Holdings N.V. ist nach wie vor wegen der Vergleichsverhandlungen ausgesetzt. Zu dem Inhalt dieser Verhandlungen und dem derzeitigen Stand werden wir uns weiterhin nicht äußern. Wir bitten Sie um Ihr Verständnis."

Quelle: https://tilp.de/faelle/steinhoff-bilanzskandal/

Frage in die Runde: Laufen diese Vergleichsverhandlungen immer noch? Ist in irgendeiner Weise bekannt, ob es Fortschritte gibt? Ist ev. einer der hier Investierten bei dem Verfahren mit im Boot?

Ich frage u.a., weil ja eine neue Schadensersatzklage wegen der Verletzung von Ad-hoc-Pflichten vor der Bekanntgabe der Enteignungspläne am 15.12.2022 im Raum steht, der ich mich auf jeden Fall anschließen werde.

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

Vielmehr ist er in regem Austausch mit der SDK! Denke so ähnlich sieht's mit DEOL und Wulf Bley aus! Somit bekommt die gestrige Aussage mit den Domino Steinen ein besondere Aussage Kraft! Wenn ein kleiner Stein fällt, fällt das ganze Konstrukt der HFs ein! Dann brauchen wir den Vorstand nicht abwählen, sondern der wird abgeführt! Weiterhin bin ich bereit weiter der SDK Geld bereit zu stellen, um alles aufzudecken! Sollte unser Klaas Klever auch davon profitieren um so besser! Er wurde mehrfach vom Management und HFs betrogen!

SIT

Optionen

| Boardmail an "MSirRolfi" |

Wertpapier: Steinhoff International |

Wenn sich aber nun jemand die Mühe macht, mit Record-Day, Depot Bestätigung, Registrierung für das AGM, Absenden des Stimmzettels an Compushare, bzw. Teilnahme und Live-Voting und das alles nur um sich selbst reinzureiten, dem kann nicht geholfen werden. Daher war die große Anzahl an Dafür-Stimmen ziemlich hoch. Die Gläubiger hatten da bestimmt ihre Finger im Spiel. Darum ja mein Reden, dass wir beim nächsten mal noch mehr als 988 M Stimmen benötigen.

Bitte, bitte, bitte liebe SdK berufe eine ao HV ein und lass uns:

- alle Manager rausschmeissen

- Stellenbosch dicht machen

- unsere Leute als Interim installieren

- CPU anfechten

- WHOA mit Haircut

- usw.

abstimmen. Ich will gar nicht reich werden - auch wenn sich das dann kaum verhindern ließe - aber ich möchte denen einfach mal so richtig in die Suppe spucken.