Gedanken zur Klöckner-Aktie

Kenne mich im Stahlhandel, mal abgesehen von Klöckner selbst, nicht sonderlich aus, bin auch nicht investiert, sondern vielmehr interessierter Beobachter. Vielleicht hat jemand von euch eine Meinung dazu?

Auch verstehe ich das von Klöckner angestoßene XOM-Projekt (das Amazon des Stahlhandels) aus strategischer Sicht nicht so ganz, wenn man sich von den Anteilen daran (zum Teil) alsbald trennen will, kurz nachdem das Ding live gegangen ist, denn man musste ja wohl erstmal kräftig in das Projekt investieren. Klar will man damit Marktneutralität schaffen, sodass auch Konkurrenten von Klöckner die Plattform benutzen, aber wo ist da der Mehrwert für Klöckner, wenn man sich davon trennt, sobald XOM anfängt Umsätze zu generieren.

Diese beiden Projekte sind denke ich wichtig, damit Klöckner eine Chance hat, wieder auf die Beine zu kommen, neben den konjunkturellen Schwankungen im Stahlgeschäft, die natürlich einen signifikanten Einfluss auf das Unternehmen haben. Was ist eure Einschätzung dazu?

Optionen

| Boardmail an "Makemoneyrakete" |

Wertpapier: Klöckner & Co SE |

Sollte Loh tatsächlich noch zukaufen, wird er im März damit beginnen. Ca.5 Tage nach Erreichen der 30 Prozent muss er der Bafin ein Pflichtangebot zur Prüfung vorlegen. Viele Möglichkeiten die hier zeigen. In jedem Fall eine für KCO ungewöhnliche Konstellation. Kann aber auch alles Zufall sein. Nur meine Meinung.

Wenn er die 51% will und die will er nach meiner Ansicht, ist das gut für ihn.

Ich habe ein paar Seiten vorher eine andere Meinung zur Übernahme gehabt.

Da stand der Kurs aber auch noch bei 9,xx.

ist doch klar, dass das Stahlhandelsgeschäft zur Zeit nicht der Brüller ist.

Siehe Kurse der Autofirmen.

Warum hat Loh denn in Gera die Kapazitäten von Stahlo erhöht?

Bestimmt nicht, weil er denkt, dass das Stahlgeschäft keine Zukunft hat.

Optionen

| Boardmail an "Kater Mohrle" |

Wertpapier: Klöckner & Co SE |

Ich bin mir sehr sicher, dass Loh weiter einkauft und den Laden versucht billigst für 7,50 Euro mit 51% zu übernehmen. Ihm kommt das jetzt alles recht, da er weiter billig aufstocken kann bzw. Anfang März sein Angebot hinlegt.

Klöckner ist 10 Euro Minimum wert, ist unfassbar, dass der Kurs immer noch bei 6,30 Euro steht....aber hier ist Gesuld gefragt, im Oktober letzten Kahrey lag sie noch weit über 8 Euro.

Echt irre. Die Umsätze sprechen aber für viele Käufer oder einen großen Käufer.

Wie ich schon ausführte, mehr als 50% sind in dem Zusammenschluss der & Co SE, bekannter

als AG & Co, an Stimmen notwendig, um hier etwas grundlegendes zu verändern; mal abgesehen von der

Betriebsführerin mit ihren 99 MIO Aktien (.... hier wären es höhere Hürden, wenn's um den Bestand geht).

Die Lobreden auf Loh, ich lese sie hier häufig, haben nur dann einen Sinn, wenn dieser aufgrund seiner

Aktiensammelei j e t z t die Notbremse zieht, inklusive personeller Veränderungen in der Unternehmens-

führung.

Dann würde für außenstehende Kleinaktionäre auch nur die Annahme des Gebots des Großaktionärs

gelten - und aus wäre der Traum vom langen Warten auf eine erfolgreiche Story.

Ja, man konnte KlöCo mit mehr als 24,00 Euro verkaufen, lange Zeit auch mit mehr als 12,00/13,00 Euro;

habe selbst diese Phasen mitgemacht und mich gesundgerechnet.

Hingegen jetzt Käufe zu Ausverkaufspreisen, nahe dem Tief in 2019; also was soll's!

Und jetzt, Herr Loh? Es könnten gerade mal 9,00 bis 10,00 Euro sein, um die Papiere vom Markt zu nehmen,

wenn genügend Stücke zu diesen Preisen in den Verkauf gelangen (natürlich nach reiflicher Überlegung).

Will man das dann? Ich stelle diese Frage einmal bewusst.

Große Positionen ließen sich leicht in DAIMLER tauschen (mit ordentlichem Gewinn bei den Dividenden-Prozenten)-

Kann jeder nachrechnen, so bei Kursen von angedachten 45,00 Euro - vor Dividendenabschlag - .

Trump könnte dafür sorgen (er hat noch knapp 90 Tage dafür), das der Kurs bei DAIMLER knapp 5,00 Euro sinkt.

An der Börse will man das aber aktuell nicht wahrhaben; eigentlich komisch, kann ich da nur sagen.

Jedenfalls würde ich mich von 20 - 30 k der Aktien von KlöCo dann trennen; der Rest wäre dann noch

im Sinne des Abfindungsgedankens gesperrt.

Bin also nicht bereit, mich alleine auf den geschätzten Herrn Prof. Dr. Friedhelm Loh und seine Strategien

zu verlassen!

Optionen

| Boardmail an "FD2012" |

Wertpapier: Klöckner & Co SE |

10 Euro pro Aktie entsprechen wahrscheinlich eher deiner Wunschvorstellung als einem fundamental begründbaren Kursziel.

Optionen

| Boardmail an "Makemoneyrakete" |

Wertpapier: Klöckner & Co SE |

Loh weiß das, er unternimmt aber nichts, weil es ihm die Karten spielt. Ichnwürde sogar fast vermuten, dass es abgekartet ist und loh in dieser Phase Zukauft. Das muss nicht mal offen abgesprochen sein, aber wie heißt es so schön..“man kennt sich und ist sich einig“.

Ihr werdet sehen, dass die Nachrichtenlage sich nach dem Übernahmeangebot deutlich verbessert und die Klöckneraktiemanders präsentiert wird. Es wird dann genau auf das hingewiesen, dass Klöckner sum of the Parts deutlich mehr wert ist und es werden genau diese Reserven auch gehoben werden.

Ebenso wird die e-Plattform monetarisiert. Allein diese ist ME 500 Mio. Euro wert. Da gibt es Interessenten von SAP bis Thyssen, etc.

Klöckner fairer wert liegt bei Minimum 10 Euro. Die Aktie ist ein glasklarer Kauf.

Meine Meinung und dabei bleibe ich. Kauft jetzt und wartet bis MittebMärz, wenn Loh frei handeln kann. Ich würde aber vorher kaufen, sonst fällt das Angebot zu niedrig aus.

Ich rechne mit 8 Euro.

Also, ein Unternehmen, das mit lediglich 50% vom Buchwert börsentechnisch

bewertet ist, das über gute Strukturen - selbst in den USA - gerade jetzt -

verfügt und die Nr. 1 im Metallhandel in Europa ist, w i r d a k t u e l l

von GS auf 6,40 Euro hoch bewertet. ----> Wie fühlt sich das an?

Ich meine, geradezu lächerlich. Aber die zurückliegenden Investitionsvorhaben muss man

kritisch sehen, Brasilien als Beispiel, was Du ja erwähnt hattest; auch die Reduzierung

von Standorten im europ. Osten (Rühl). was allerdings angesagt war.

Kein Wunder:

Der RSL ist mit rd. 85 Punkten bemerkenswert, nach Y/Y 11,00 : rd. 6,50 Euro aktuell.

Gleichwohl, wenn die Gruppe um Loh jetzt zuschlagen sollte, voraus dann ja schon mal

die personellen Neubesetzungen (in einem Fall = bereits der CFO), .... bleibt doch die

berechtigte Hoffnung, dass der Streubesitz mit n i c h t w e n i g e r a l s 10,00 E u r o

a b g e f u n d e n w i r d , mit etwas mehr, was die Gruppe um Loh zuvor bezahlt hatte.

Man muss dann überlegen, ob man einen Teil der Papiere (in meinem Fall die Hälfte)

abgibt oder nicht, falls man dennnoch auf KlöCo setzt, ..... alles alles gut!

..... Bis bald.

Optionen

| Boardmail an "FD2012" |

Wertpapier: Klöckner & Co SE |

--das ist mir aber ein guter Indikatoor--dafür, dass es mit Klöckner nochmal richtig runtergeht--kuurzfristig unter 6.-, nach den zahlen am 12.3 halte ich aber kurse um 5,30 für nicht unwahrscheinlich--was der gestiefelte broker dann wohl schreibt--

und auch das Loh-geschwätz ist blanker Quatsch, uninformierter Irrsinn würde ich sagen:

Klöckner hat 99 Mio Aktien aussstehen--30% davon wären ca. 30 Mio Aktien--

und wieviele hat Loh--hat auch nur einer??? der hier ständig sich mit Loh reich rechnet, nachgerechnet, wie viel Aktien Loh hat--es sind wohl 3,xx Millionen Aktien----

wo ist Hoyke---da war hier noch Niveau---

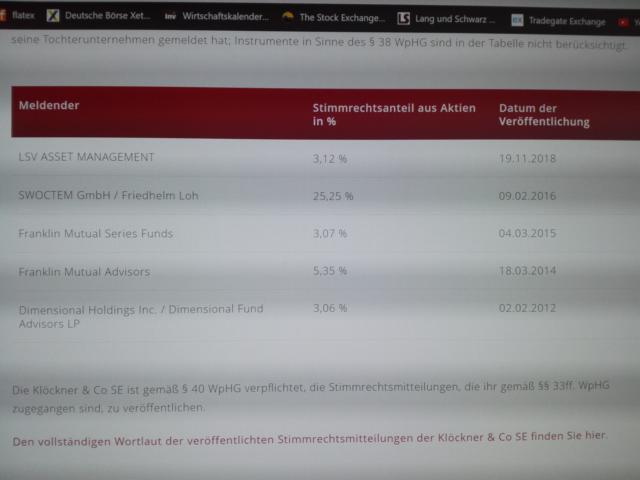

Und wenn du Lesen koenntest waere dir vermutlich aufgefallen, dass hier im Forum schon ziemlich haeufig gemeldet wurde, wieviele Aktien Loh haelt, naemlich um die 28.5%, also ca. 28.5 Mio Aktien.

Angehängte Grafik:

k640_img_20190220_120400.jpg (verkleinert auf 79%)

k640_img_20190220_120400.jpg (verkleinert auf 79%)

Optionen

| Boardmail an "mamamiaamore" |

Wertpapier: Klöckner & Co SE |

Wie gesagt, ich erwarte keine Übernahme von Rühl und auch nicht unbedingt eine weitere Aufstockung seiner Anteile über 30% hinaus. Ich denke, er wollte noch einige Aktien preiswert einsammeln, bevor Nachrichten kommen, die den Kurs nach oben treiben könnten. Mit 30% beherrscht er KCO auch mehr oder weniger, wieso ein höheres Risiko eingehen?

Optionen

| Boardmail an "mamamiaamore" |

Wertpapier: Klöckner & Co SE |

Eine zerschlagung bzw. eine Abspaltung der Plattform und/vom stahlhandel würde den Kurs sehr schnell nach oben reiben, ebenso wenn Loh gisbert Rühl durch eine Persönlichkeit ersetzt. Rühl ist ja ohnehin schon im Rentenalter.

Da darf man gespannt sein, dass der CFO schon weg ist, ist ein gutes Zeichen, dass da was im Busch ist..

Hier hin und wieder den Kopf reinzustrecken um alle aufzuklären wie doof sie sind ist nun wahrlich auch nicht der Burner.

Ich schau mir auch nicht den Bachelor an um nen Hals zu kriegen wie dämlich das ist um dann im RTL Forum ,oder wo immer das läuft, abzukotzen.

Sinn?

Optionen

| Boardmail an "Kater Mohrle" |

Wertpapier: Klöckner & Co SE |

--- Ist es moeglich, dass vor dem 12. Maerz 2019 die Zahlen schon inoffiziell bekannt werden? Fuer 2018 ist mit einem guten Ergebnis noch zu rechnen? Das Jahresergebnis soll bei + 200 Millionen Euro liegen?

Wie hoch ist der exakte Wert des NAV pro Aktie? Einige Leute schrieben etwas von zehn Euro je Aktie.

Es wird wieder hoch gehn, wenn sich die Wirtschaft wieder erholt.

Brexit, Dussel Trump sei dank.

Aber nach dem Wirtschaftseinbruch wird Nachholbedarf für alle Sparten bestehen.

Dann gehn zyklische Werte wie Klöckner wieder stärker hoch.

Jetzt aussteigen ist mM nach falsch.

Loh wird wissen, was er tut. Mitte März wissen wir mehr.

Trotz allem ist die Kursentwicklung hier sehr enttäuschend.

Optionen

| Boardmail an "Kater Mohrle" |

Wertpapier: Klöckner & Co SE |

Optionen

| Boardmail an "Kater Mohrle" |

Wertpapier: Klöckner & Co SE |