Gedanken zur Klöckner-Aktie

Optionen

| Boardmail an "mamamiaamore" |

Wertpapier: Klöckner & Co SE |

Auch wenn einige darüber jetzt die Stirn runzeln mögen, da es zu oft gepostet wurde. Wir verkaufen gerade 1€ für 60 Cent....

Optionen

| Boardmail an "Hoyke" |

Wertpapier: Klöckner & Co SE |

-Keine beherzte Umstrukturierung in der Krise. Rühl hat zu lange gewartet und auf Erholung der Stahlpreise gesetzt, anstatt den Laden zu verschlanken.

-Enorme Überkapazitäten auf dem Stahlmarkt und keine Aussicht darauf, dass sie abgebaut werden. Der Stahlpreis wird somit stagnieren oder weiter fallen.

-Eklatante Ertragsschwäche: KCOs Bruttomargen bewegen sich seit einer Weile in der Range von 3 bis 3,5%. Das von Rühl ausgegebene Ziel von >5% ist schon einmal revidiert worden, und ich halte sie für utopisch angesichts der aktuellen Entwicklung. Rühl ist zudem bekannt dafür, dass er seine strategischen Ziele oft revidiert. Schau mal im KCO Archiv, welche Ziele 2011 erreicht werden sollten. Diese hat man 2011 nicht erreicht, dann auf 2019 verschoben und letztlich dann auf 2022.

-Kein Wachstum: Der marginale Umsatzanstieg ist preisinduziert, beim Absatz herrscht Stagnation.

-KCO lagert Stahl im Wert von durchschnittlich 1 bis 1,3 Mrd. in Lagern. Diese Form der Kapitalbindung bzw. Kapitalkosten ist in Zeiten von innovativen Logistikkonzepten nicht zeitgemäß. Was passiert, wenn die Zinsen bei diesem niedrigmargigen Geschäft steigen?

-Mit den Anarbeitungsdienstleistungen erreicht KCO einen positiven Ergebnisbeitrag, doch der ist so gering, dass er kaum ins Gewicht fällt. Außerdem hat Rühl auch hierbei seine Strategie über Board geworfen und kauft keine Unternehmen mehr, obwohl er angekündigt hatte, den Bereich durch weitere Übernahmen zu vergrößern.

-Schau dir mal die Entwicklung des Nettoergebnisses, auch wenn das EBITDA für dieses Jahr höher ausfallen soll. Der positive Trend scheint nicht fortzusetzen Das nächste Jahr ist sehr ungewiss!

Vor diesem Hintergrund ist es nicht verwunderlich, dass KCO doppelt so viel verliert als z.B. ThyssenKrupp oder Voestalpine, die eine Gewinnwarnung ausgegeben haben. Voetslapines Bruttomargen dürften nämlich aktuell bei 12-15% liegen. Voetslapine ist zudem weitaus diversifizierter und innovativer.

Warum sollte ich mich für Klöckner entscheiden und nicht für Voestalpine, wenn ich Geld in einen Stahlwert investieren möchte?

Von Arcelor brauchen wir gar nicht zu sprechen - da spricht der Chart eine deutliche Sprache.

Optionen

| Boardmail an "mamamiaamore" |

Wertpapier: Klöckner & Co SE |

Optionen

| Boardmail an "FairSpirit" |

Wertpapier: Klöckner & Co SE |

Optionen

| Boardmail an "FairSpirit" |

Wertpapier: Klöckner & Co SE |

Optionen

| Boardmail an "Hoyke" |

Wertpapier: Klöckner & Co SE |

@alle. wo stünde der Kurs wenn Loh nicht kaufen würde?ß

@Hoyke: leerverkäufer betrachten eine Aktie eher fundamental und wenn ich mammamio hier lese....---die setzen nicht so sehr aufs reissen von stop-loss-marken--das machen die programmierten Algo-Trader

--ich hab heute bei 6,42 gekauft---für heute bin ich mal wieder der Depp---King sind andere----

Optionen

| Boardmail an "FairSpirit" |

Wertpapier: Klöckner & Co SE |

Optionen

| Boardmail an "Hoyke" |

Wertpapier: Klöckner & Co SE |

Mein Lieblingwort des Tages: waidwund.

Auch wenn diese kleine Feststellung für den hart diskutierenden ulrich14, der früher deutlich entspannter war, jetzt wieder ein inhaltsleeres Posting darstellt - danke Hoyke!

Nö!

Optionen

| Boardmail an "Roecki" |

Wertpapier: Klöckner & Co SE |

https://thedlf.de/kloeckner-aktie/

Optionen

| Boardmail an "Hoyke" |

Wertpapier: Klöckner & Co SE |

begeb mich ausserhalb des digitalen Raumes auf Suche nach meiner verlorenen Entspanntheit--und halt hier einfach mal die Klappe--

dieses Forum hier hat viele Infos und sprachliches Niveau---wer ariva kennt--weiss, dass beides selten ist, also: CHAPEAU!

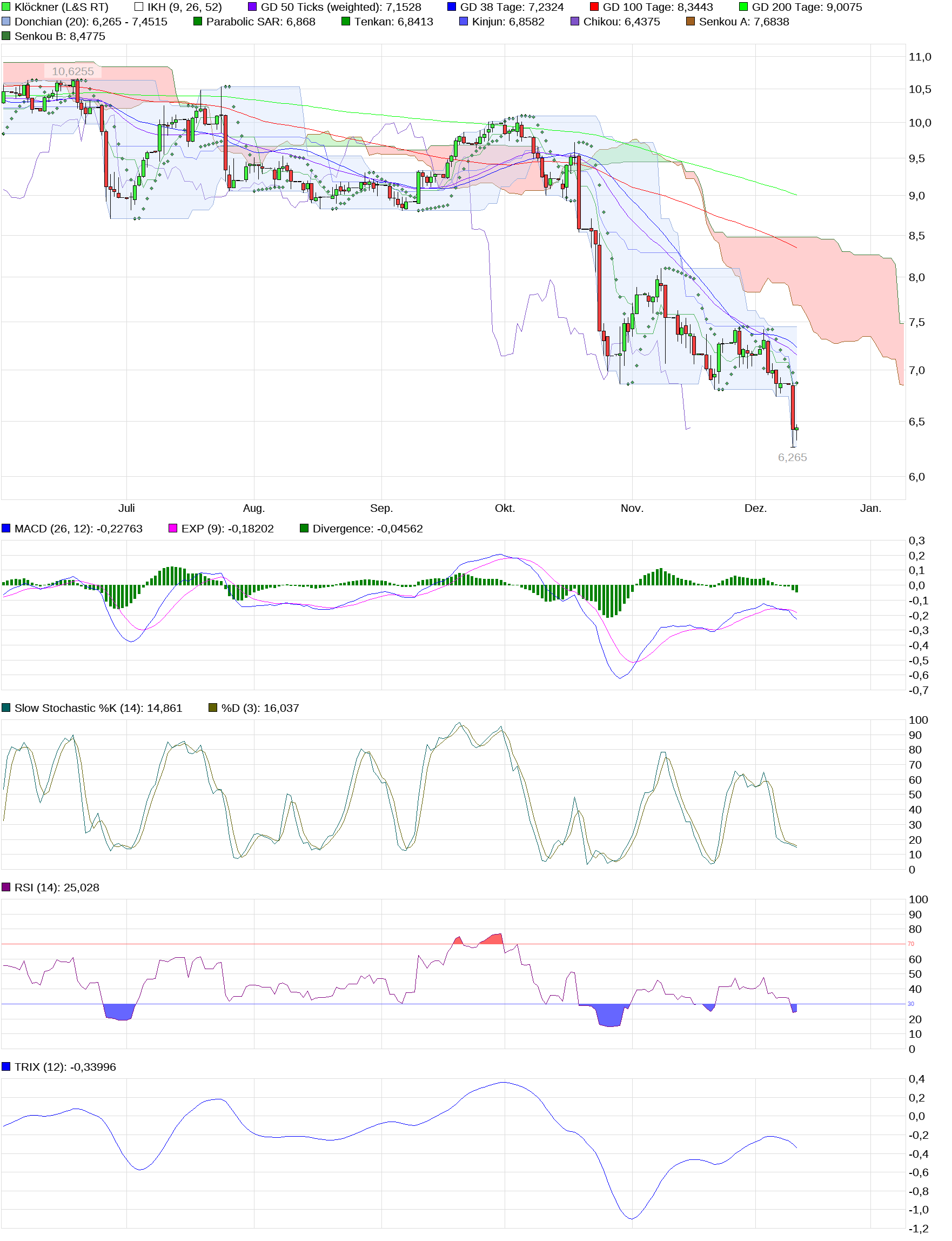

Es sieht für mich tatsächlich nach einer Erholung aus! Alle Indikatoren befinden sich im überverkauften Bereich, vor allem ganz klar der RSI! Ich sehe ein Erholungspotential von 6,87 € (Parabolic SAR) und danach 7,45 € (obere Bergenzung des Donchian-Channels)! .... Loh sollte diese Schwäche also noch schnell nutzen! ....

PS. : Ich hoffe, das geschätzte Forum läßt mich überleben; mir ist bekannt, daß die Chartanalyse höchst umstritten ist, und niemand muß sich dieser beugen! Ich orientiere mich daher auch nicht an W-, V- und anderen Formationen sondern lediglich an den Indikatoren! Die Trend- und Umkehr Formationen betrachte ich danach als Bestätigung oder Nichtbestätigung! ...

Grüße in das von mir hochgeschätzte Forum! ;))

Optionen

| Boardmail an "FairSpirit" |

Wertpapier: Klöckner & Co SE |

Angehängte Grafik:

chart_halfyear_kl__ckner.png (verkleinert auf 28%)

chart_halfyear_kl__ckner.png (verkleinert auf 28%)

Ich denke nicht, dass eine Gewinnwarnung kommt, weil die Jahresziele von KCO nicht mehr allzu ambitioniert sind und sich am EBITDA messen. Für 2018 wird ein EBITDA leicht (5-10%) über 2017 (220 Mio.) angestrebt, d.h. wahrscheinlich etwas zwischen 230 und 242 Mio.. Ende Q3 hatte KCO bereits ein EBITDA von 197 Mio. erreicht, und ich denke, dass mind. 33 Mio. selbst im negativen Marktumfeld realistisch sind. Ich rechne mit einem EBITDA von 40 Mio., aber mit einem schlechteren EPS. Abschreibungen auf das Umlaufvermögen sind wahrscheinlich, weil der Stahlpreis schon seit einer Weile fällt und wahrscheinlich zum 31.12. nicht höher stehen wird.

Optionen

| Boardmail an "mamamiaamore" |

Wertpapier: Klöckner & Co SE |

Ich seh einen intakten Abwärtstrend, der noch gar nicht so weit gelaufen ist, ADX gerade mal bei 30, Aroon down nicht sehr alt.

Keine Bodenbildung seit dem großen Absturz.

Einzig das fallende Volumen seit Ende Oktober könnte ein günstiges Vorzeichen sein.

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Klöckner & Co SE |