Amyris relaunch

Seite 45 von 52 Neuester Beitrag: 15.08.23 16:19 | ||||

| Eröffnet am: | 02.07.12 15:53 | von: Bursar | Anzahl Beiträge: | 2.281 |

| Neuester Beitrag: | 15.08.23 16:19 | von: Buntspecht5. | Leser gesamt: | 729.427 |

| Forum: | Hot-Stocks | Leser heute: | 326 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 42 | 43 | 44 | | 46 | 47 | 48 | ... 52 > | ||||

Optionen

| Boardmail an "derhexer" |

Wertpapier: Amyris Inc |

Aber gerade stehen wir wieder bei +6%

Um 15:00 wissen wir mehr. 80 Mio. ist schon eine Hausnummer

Was man jedoch bedenken sollte -> bei der Performance die bis jetzt hingelegt wurde die letzten beiden Tage, darf man sich auch nicht wundern wenn es nicht mehr viel nach oben geht bei gutem Ergebnis. Falls doch, ich würds natürlich nehmen :)

Ich habe Amyris immer als ein Unternehmen für industrielle synthetische Biologie angesehen, nicht nur als ein Unternehmen für synthetische Biologie. Diese Ansicht ist auf das umfangreiche geistige Eigentum und die nachgewiesenen technischen Fähigkeiten (z. B. Fermentation im Maßstab) zurückzuführen, die es Amyris ermöglichen, synthetische Biologie auf Massenmärkte zu bringen. Diese Fähigkeit ist in der Branche unerreicht. Paradoxerweise ist Amyris seit dem Verkauf ihrer Brotas-Anlage an DSM im Jahr 2017 ein industrieller Nomade. Dieses Nomadendasein hat endlich ein Ende. Erst ganz am Ende des zweiten Quartals begann Amyris mit der Produktion in der Anlage in Barra Bonita – was wahrscheinlich nur geringe oder gar keine Auswirkungen auf den Umsatz im Quartal haben wird. Bis zum 15. August wird Amyris die drei größten Linien in der Anlage in Betrieb haben, was der Kapazität ihrer ehemaligen Brotas-Anlage entspricht. Q3 ist wo Amyris, dieIndustrielles Unternehmen für synthetische Biologie, beginnt seine große Enthüllung.

Die fünf Linien bei Barra Bonita sind der industrielle Brückenkopf, mit zwei wichtigen Infrastruktur-Upgrades bis Ende 2023: 4 x 600.000-Liter-Tanks und eingebettete nachgeschaltete Verarbeitungskapazität. Mit anderen Worten, das Werk wird die Produktionskosten von Amyris mindestens in den nächsten 18 Monaten weiter verbessern, während Umsatz und Volumen steigen. Diese Verbesserungen sind unabhängig von den anderen Bereichen, in denen Amyris verbesserte Finanzdaten liefern wird (Sorteneffizienz, höherwertige neue Inhaltsstoffe, Verbraucherverpackung und -versand sowie Verbraucherwachstum).

Auf der technischen Seite gab es wieder einmal nicht viele Details, insbesondere zu neuen Molekülen. Ich gehe weiterhin davon aus, dass Ectoin oder eine ähnliche strukturelle Variante später in diesem Jahr als Hauptbestandteil der Marke Stripes vorgestellt wird. Zusätzliche Molekülankündigungen könnten Beta-Caryophyllen und einen Biokunststoff umfassen, der möglicherweise aus der Verwertung verbrauchter Hefe stammt. Ich bleibe auch bei meiner Erwartung, dass die strategische Transaktion sowohl Squalan als auch Hemisqualan beinhalten wird, mit zusätzlicher Monetarisierungsmöglichkeit mit Squalen (vielleicht die Transaktion von 2023). Zu guter Letzt ist eine Frage, über die es sich nachzudenken lohnt, wie Amyris die unglaubliche Kapazität nutzen wird, die bis Ende 2023 online geht. Ich sehe diese Kapazität als einmalige Gelegenheit für einen großvolumigen Deal.

Machen Sie keinen Fehler, es besteht immer noch ein erhebliches Ausführungsrisiko, da Amyris gerade in die schwierigste Phase seines Wachstums eingetreten ist: Nutzung einer fast ausgereiften Plattform, um volle Kapazität und ausgereifte Wirtschaftlichkeit zu erreichen. Da jetzt jedoch ein Basislager in Barra Bonita errichtet wurde, bleibe ich zuversichtlich, dass dieses zuvor nomadische Kraftwerk der industriellen synthetischen Biologie endlich den lang ersehnten anhaltenden Aufstieg beginnen wird.

- Moleküldeal bringt mehr als erwartet

- neue Brands in der Pipeline

- BB ist ausgebucht und lauft

- Lieferketten werden weiter optimiert

Optionen

| Boardmail an "derhexer" |

Wertpapier: Amyris Inc |

Optionen

| Boardmail an "derhexer" |

Wertpapier: Amyris Inc |

@ Hexer

Danke auch für deine Feedbacks. Bin da voll bei dir. Für mich ist die Story nach wie vor intakt.

Bin einige Jahres schon dabei und habe viele Höhen und Tiefen mit der Aktie durch. Bin nach gefühlten Ewigkeiten die letzten Monate unter meinen EK gefallen und habe nochmal vorsichtig nachgelegt. Die Aussagen des CEO und die massive Geldverbrennung haben einfach zu abgeschreckt. Insbesondere nach dem Zahlen aus Q1. Aktuell ist die Nachrichtenlage doch endlich mal wieder positiv.

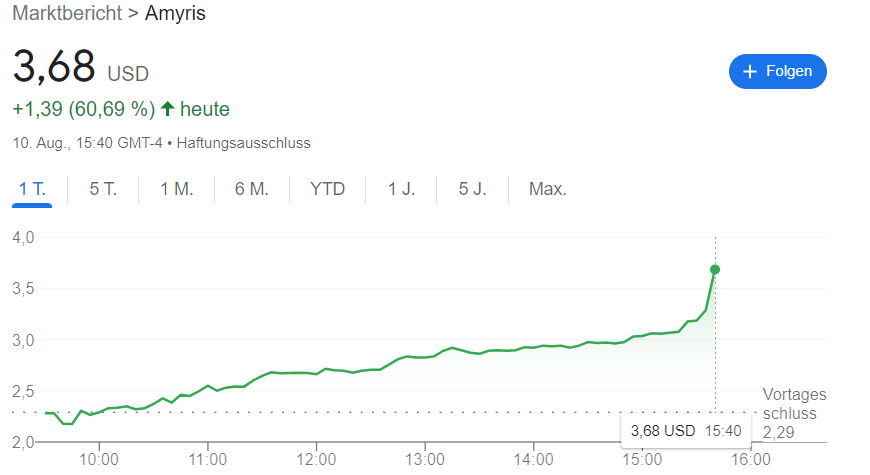

Kleiner fun fact nebenbei. In der Zeit, in der ich diesen Text verfasst habe ist die Aktie von +50% auf +60% gesprungen. Dieser Moment musste einfach in einem Screenshot festgehalten werden.. ;)

Angehängte Grafik:

amyris.png (verkleinert auf 58%)

amyris.png (verkleinert auf 58%)

Mcih freuts jedenfalls das ich hier wieder eingestiegen bin vor kurzem. War ja vor einigen Jahren bei dem Run von ca. 3 Euro weg bis über 15 dabei. Könnte mir gut vorstellen, wenn das Geschäft nun gefestigt wird und nicht veräußert das wir so einen Run wieder erleben könnten. Auch wenn vielleicht in abgeschwächtem Maße aufgrund der weltwirtsch. Lage - obwohl, damals gings auch mitten in der Corona Welle bergauf.

Im Minus… aber dabei geblieben - weil ich glaube, dass der Kurs derzeit vollkommen albern ist. Im

Vergleich zu den peers ist der Laden komplett unterbewertet und musste selbst jetzt uber 20 Dollar notieren… ich glaube irgendwie dran, dass das noch kommen kann - und mehr noch: wenn sich die Technologie als das erweist, was sie zu sein verspricht- nämlich eine komplett neue Weise Materialien zu erschaffen - dann könnte Mensch ins traumen geraten …

Optionen

| Boardmail an "derhexer" |

Wertpapier: Amyris Inc |

ich bin auch noch dabei. Habe im letzten Tal meinen Bestand um 50% erhöht.

Beste Grüße

Mortadello

Da ich an die Firma glaube und die Randbedingungen viel besser als beim Erstkauf sind , habe ich meinen EK durch Verdoppelung der Aktienanzahl auf 2, 50 leicht gesenkt.

Bei Enphase und Plug habe ich es nicht durchgehalten und zwischenzeitlich Gewinne realisiert, was ja auch nicht weh tut, im Nachhinein aber auch besser laufen kann. Dieses mal nehme ich mir vor durchzuhalten! Viel Glück allen Longies!

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: Amyris Inc |

Gehe bei Top Reactions auf neueste und da sind einige Beiträge zu den letzten Zahlen, die dir einen Überblick verschaffen

Optionen

| Boardmail an "derhexer" |

Wertpapier: Amyris Inc |

z.B. hier: https://www.wallstreetzen.com/analysts/colin-rusch

heute nach Börsenschluss kommen Zahlen von Ginkgo. Das könnte die Richtung für die nächsten TAge im Sektor vorgeben - wenn die Zahlen gut ankommen, drüfte Amyris davon auch profitieren.

Optionen

| Boardmail an "derhexer" |

Wertpapier: Amyris Inc |

ich habe einen ,den ersten thread hier zu ginkgo aufgemacht mit dem titel luke langos next microsoft,jaaaaa im ernst,der titel wird als die naechste microsoft gehandelt,meinst du amyris passt auch irgendwie in diese kathegorie ,,,...?

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: Amyris Inc |

der cashbestand von amyris,die schulden und der negative cashflow lassen aber nix gutes vermuten,hm ?

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: Amyris Inc |