Pfizer - zu Unrecht im Keller

Angehängte Grafik:

big.gif (verkleinert auf 88%)

big.gif (verkleinert auf 88%)

Damit wird der Chart "reif für die Insel" ;-))

@mecano: ich versteh die Frage nicht, wir sind doch schon bei 24. Die nächsten Etappenziele sind (in einigen Wochen) 25,60 und später 29, falls Du das wissen wolltest.

die linie, die die oberen w punkte verbindet nochmal getestet werden

und die liegt doch so um ide 23 oder

Angehängte Grafik:

pfizer.jpg

pfizer.jpg

Die Grafik stammt ebenfalls von Roy Lichtenstein und wurde eigens angefertigt, nachdem Parocorp hier im Thread sinniert hatte, die Kursrakete Pfizer "geht am Boden los". Wahr ist, dass jede Rakete irgendwann einmal am Boden losgeht. Raketenbauer bezeichnen diesen Vorgang auch als "Start".

Wie weit - und inwieweit - das aus diesem Urknall resultierende Universum, das zur Zeit erst Fußballgröße hat, weiter expandiert, ist derzeit noch Gegenstand klinischer Forschung.

Angehängte Grafik:

14_l309b.jpg

14_l309b.jpg

noch an Helgoland denken, wenn Du Insel hörst.

Aber jetzt: Koralleninseln mit Sand, so weiß und fein wie Puderzucker.

Dazu ein Schwarm Mädels, knackig und braun wie aus der Fernsehwerbung.

Und Du mittendrin lümmelnd, mit einem kühlen Softdrink (einer mit so nem

Schirmchen drauf) in der einen und einer guten Havannah in der anderen Hand.

Also, schön weiterpauken; dann klappt's auch mit der Insel...

The bad news: When Merck's Zocor loses its patent protection, Pfizer's global bestseller Lipitor could also take a hit. In the third quarter of 2005, the cholesterol fighter brought in nearly $2.9 billion in global revenues, up 6% from the year-ago period. However, once generic variants of Zocor become available, Lipitor sales are bound to suffer. The company has said as much, and a sales decline is likely built into its disappointing 2006 guidance.

Pfizer actually has a near-term patent problem of its own in Zoloft. The world's top-selling antidepressant loses patent exclusivity next year, with generic manufacturer Ivax (IVX: 32.25, +0.42, +1.3%) poised to launch its own version in June.

Der "Mega-Buster" Lipitor erleidet womöglich Verkaufs-Rückgänge. Doch ob Lipitor-Patienten wirklich scharenweise auf die Mitte 2006 kommenden Zocor-Generika umsteigen, ist noch nicht gesagt. Die enthaltenen Wirkstoffe sind unterschiedlich. Auch jetzt, wo Mercks Zocor noch unter Patentschutz steht, verkauft sich Lipitor besser. Denn Lipitor gilt, auch nach Testergebnissen, als wirksamer und wird von vielen Ärzten favorisiert (bzw. "gepusht"). Den Grund zu wechseln gäbe mithin allein der Preis. Doch Patienten neigen dazu, bei Medikamenten, die sie schon lange nehmen, zu bleiben - insbesondere betuchtere, denen ihre Gesundheit wichtiger ist als ein paar gesparte Dollars (und bei denen ohnehin die private Versicherung zahlt). Anders wäre die Lage, wenn die Zocor-Generika quasi identisch mit Lipitor wären.

Kommt ab 2008 das Kombi-Präparat aus Lipitor und Torcetrapib - das wiederum Langzeit-Patentschutz erhält und damit Gewinne weit über den Patentablauf von Lipitor sichert - , bedarf es nur noch überzeugender Studien-Ergebnisse (Tenor: "weit wirksamer als Statine wie Zocor..."), um die Schar der Dickleibigen und Fettsüchtigen - mithin mehr als die Hälfe aller Amerikaner - potenziell auch an diesen Tropf zu hängen.

Steuern jedoch die vier neuen für 2006 erwarteten Patente - Sutent, Exubera, Varenicline [= Champix] und Indiplon - je 3 Mrd. bei (womöglich erst 2007, nach Anlaufphase), kämen 12 Mrd. neu hinzu. Gesamtbilanz: 12 - 8 = + 4 Mrd. Umsatz. Das ist, bezogen auf 50 Mrd. Umsatz jetzt, ein Zuwachs von 8 % (der von einigen Analysten übrigens auch erwartet wird). Die Gewinnsteigerung dürfte in der gleichen Größenordnung liegen.

Rechnet man darauf noch die zusätzlichen 55 cents pro Aktie aufgrund der Einsparungen aus Entlassungen, kommt man schnell auf weit über 10 Prozent Wachstum. [Anmerkung: 55 cents jährlich werden es bei 4 Mrd. Einsparung ab 2007, 2006 sollen nur 2 Mrd. eingespart werden.] Genau diese Guidance hatte Pfizer im Sommer gegeben: Wachstum insgesamt im "niedrigen zweistelligen Bereich". Ich rechne damit, dass Pfizer diese Zahlen im Februar, wenn die Guidance erneuert wird, bestätigt - zumal Lipitor jetzt ja zur kalkulierbaren Größe geworden ist. [Die Unsicherheit über das US-Lipitor-Patent dürfte Mitursache für den Rückzug der Guidance im Oktober gewesen sein.]

Bliebe es bei 10 % Wachstum, stiege Pfizers Gewinn 2006 auf 2,15 Dollar, was beim jetzigen Kurs einem KGV von knapp über 11 entspricht. Wird ein Wachstum im niedrigen zweistelligen Bereich realisiert, ergäbe sich ein PEG (KGV/Wachstum) von nur 1,1. Pharmatypisch sind Werte über 2. Entsprechend hoch (2/1,1 = + 80 %) ist das Steigerungspotenzial des Pfizer-Aktienkurses.

Bedenken an diesen Berechnungen/Einschätzungen bitte ich zu posten.

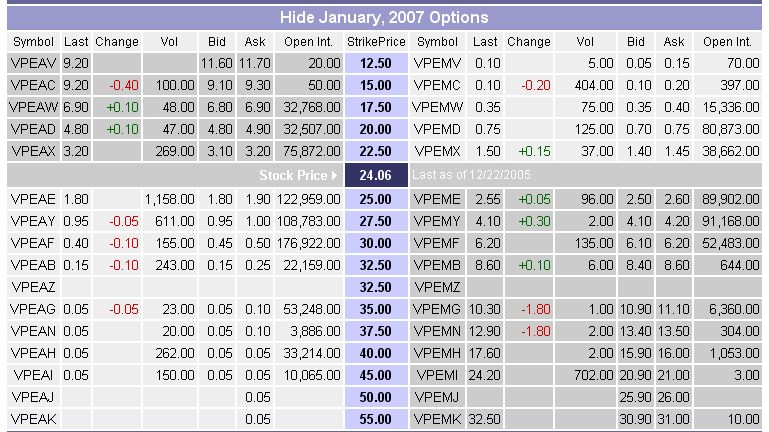

Wer trotzdem drauf wetten will, kann sich einen Call mit Fälligkeit Januar 2007 und Basispreis (BP) 40 USD kaufen, der jetzt SEHR billig ist, vermutlich aber auch wertlos verfallen wird. Dieser Schein ist sehr riskant (95 % Totalverlust-Risiko), würde aber, falls die 10-%-Chance eintritt, auch überproportional stark steigen (großer Hebel).

Wie Du aus der aktuellen Kurs-Tabelle unten ersiehst, sind Calls ab BP 35 USD aufwärts fast gleich teuer (ab 35 scheint der Bereich der "Mondpreise" zu beginnen). Der 35-Call kostet 0,10, der 37,50 ebenfalls 0,10, der 40 kostet 0,05 pro Kontrakt. Unter dem Aspekt ist der 35-er der Interessanteste, weil er - verglichen mit den beiden anderen - die niedrigste Totalverlust-Wahrscheinlichkeit hat.

Diese Betrachtungen gelten für Options-Kontrakte, sie sind jedoch auf entsprechende Optionsscheine übertragbar, da sich deren Preise an "richtigen" Optionen orientieren.

Ich selber habe außer PFE-Aktien auch PFE-Calls, allerdings mit BP 20 USD und Fälligkeit Jan 2008. Einen entsprechenden Optionsschein hab ich in meinem Spieldepot "Hedge 2005" (rechts). Dieser Call ist deutlich teurer als einer mit BP 35, dafür aber jetzt schon 4 Dollar "im Geld". Die Wahrscheinlichkeit, dass er wertlos verfällt - dass PFE im Januar 2008 also unter 20 USD notiert - liegt IMHO unter 5 %.

Wer behauptet, Optionen seien "zu riskant", sieht das zu pauschal. Das Risiko hängt davon ab, welchen Basispreis die Optionen haben, wie lange sie laufen und wie teuer sie sind. Bei PFE sind Calls vergleichsweise billig (niedriger Zeitwertanteil), weil viel Negativität in der Aktie steckt. Außerdem zeigt das "Open interest" (Zahl der offenen Kontrakte, siehe Tabelle unten), dass es überdurchschnittlich viele Put-Käufer gibt. Dies ist ein Kontraindikator und mithin ein bullisches Signal. Liegt das Verhältnis von Puts zu Calls über 1, wissen gewitzte Börsianer: Hier gibt es Geld zu verdienen.

Angehängte Grafik:

Screen_00002.jpg (verkleinert auf 66%)

Screen_00002.jpg (verkleinert auf 66%)

herumhantiert wird, die mesitens aus der Luft gegriffen sind. Dabei geht

es ohnehin fast immer nur drum, daß sich Investierte gerne bestätigt

sehen. Der "bessere" Investor ist der, der auf derlei Beschwichtigungen

nicht angewiesen ist, alldieweil er seine Investition wohlüberlegt und

unbeirrt getätigt hat.

Insoweit ist es auch in Ordnung, daß Anti nicht der Versuchung erlegen

ist, in das hingereichte Horn zu blasen. Die 5% Wahrscheinlichkeit buche

ich auf das Konto "Nixgenauesweißmannicht". So wie bei den Orientalen

die Zahl 1000 nichts bestimmtes, sondern abstrakt "unzählig" bedeutet,

meint der Abendländer mit "unter 5%": "ein Klacks".

40...50...20 Dollar - ich würde auf nichts eine Wette eingehen. Solange

alles von Menschen -oder besser gesagt: Hornochsen- abhängt, bin ich

ständig auf Hiobs-Botschaften gefaßt. Selbst wenn keine Böcke geschossen

werden wie bei der Deutschen Bank, kein Harakiri begangen wie bei PREM,

ein kleiner Bilanzskandel, ein Sexskandal oder eine Klage wegen Larifari

ist immer mal drin.

Wer fundamental wohlbegründet (und charttechnisch abgesichert) in ein

Value-Unternehmen mit langfristiger Prosperität investiert, für den ist

es nicht so sehr wichtig, ob es im einen Jahr nun soviel und im anderen

soviel raufgeht. Er wird seinen Schnitt immer machen. So oder so.

Allen ein schönes Fest, einen guten Rutsch und ein erfolgreiches

Jahr 2006. Mögen alle Widerstände gebrochen werden und alle Inseln

erhalten bleiben (herrgottnochmal, schon wieder Charttechnik...)

Für die tollen Beiträge vielen Dank; möchte sie nicht missen.

Fuzzi

Fuzzi (zu 1112): Sobald ein fester, eher kurzer Zeitrahmen vorgegeben wird ("Steht ABC in einem Jahr bei XY Dollar?"), kann man nur Wahrscheinlichkeiten nennen, die umso kleiner und unschärfer werden, je höher "XY" über dem aktuellen Kurs liegt.

Hätte daxo statt dessen gefragt, haltet ihr einen Kurs von 40 Dollar längerfristig für möglich, würde ich aufgrund der Fundamental-Betrachtungen in 1109 sagen: Ist zu 95 % wahrscheinlich, man weiß aber nicht, ob schon in zwei oder erst in zehn Jahren.

Das Ganze ähnelt der Heisenbergschen Unschärferelation: Bei Elementarteilchen kann man auch nicht gleichzeitig Ort und Geschwindigkeit bestimmen.

wir können ja zu Jahresbeginn mal ein PFE-12-Monatskursziel-Tipspiel durchführen...der Verlierer zahlt dem Gewinner dann ne Packung Viagra...*g*

mein Kursziel auf 12 Monatsbasis liegt übrigends bei 32,53 $

gruss

füx

Sobald Muster erkennbar werden, gehen sie meist auch schon wieder "kaputt". Heute könnten Trader den Short-Squeeze nach der ersten Stunde verstärkt für kurze Longs nutzen. Das schafft dann die Ausbrüche, die die Bodenbildung abschließen. Letztlich verdankt man den Boden also den kapitulierenden Shorts.

Realistisch bedeutet in diesem Fall, dass die Chance, dass es überschritten wird, bei 50 Prozent liegt, und auch die Chance, dass es unterschritten wird, bei 50 Prozent. Um diese Marke sollte man dann noch ein statistisches Rauschen definieren, dass IMHO bis zu +/- 10 Dollar betragen kann - was die zweite Nachkommastelle zur Makulatur macht.

Der Kurs dürfte daher Ende 2006 daher mit 95-prozentiger Chance zwischen 22,53 und 42,53 Dollar liegen. Scheinbar keine sehr scharfe Aussage. Dennoch ist sie nützlich. Sie zeigt, dass beim jetzigen Kurs von 24 Dollar einem Abwärtsrisiko von 1,50 eine Chance von 18,53 gegenübersteht. Chance-Risiko ist daher 12 zu 1.

Oder man sagt sich.

Gönn dir und allen doch einfach mal ne Quasselpause (an mich selber gerichtet ;-))

Der Weihnachtsmann hat mit Statistiken sowieso nichts am Sack.

würde es aber trotzdem lustig finden, so ne Umfrage zu starten...just for fun

so bin dann weg

frohe weihnachten und so...

füx

Pfizer beschreitet neue Wege der Erforschung von Medikamenten gegen das HIV-Virus, und untersucht Personen, die auf natürliche Art und Weise resistent gegen das Virus sind.

Das ist eine der wichtigsten Projekte bei uns. Wir tun alles, um das so schnell wie möglich durchzuführen, weil wir das Gefühl haben, dass dies einen großen Beitrag zu medizinischen Erkenntnissen leisten könnte, so John LaMattina, der Chef der globalen Research Abteilung des Pharmakonzerns.

Er betont, dass der Medikamenten Kandidat mit der Bezeichnung UK-427,857 aktuell noch in einem sehr frühen Stadium der Entwicklung sei, bisher aber positive Ergebnisse aus der Test Phase I liefern konnte. Der Konzern hofft darauf, dass Medikament im nächsten Jahr in die Phase II schicken zu können.

Vergleich das mal mit der Marktkapitalisierung ganzer Sektoren (Tabelle unten). Das ist mehr als das Doppelte des gesamten Halbleitersektors (Intel, AMD & Co.) oder knapp soviel wie der gesamte Ölsektor (Exxon, Chevron-Texaco & Co.). Exxon, der weltgrößte Ölkonzern, hat jetzt - bei einem Ölpreis von 60 USD - eine MK von 355 Mrd. Dollar. General Electric hat zurzeit eine MK von 374 Mrd. Dollar. Ich glaube kaum, dass Pfizer rund vier Mal so hoch bewertet werden könnte wie diese beiden Mega-Kolosse.

Im übrigen entspräche eine MK von 1,46 Billionen Dollar in etwa dem Bruttoinlandsprodukt Frankreichs, das sich 2003 auf 1,5572 Billionen Euro belief.

Zurzeit, beim Kurs von 24, beträgt die MK von Pfizer 24 x 7,3 = 175 Mrd. Dollar. Bei einer Verdoppelung des Kurses wäre die MK 350 Mrd - in etwa wie die von Exxon und GE - , was ich für realistisch erreichbar halte.

Würde Pfizer ein wirklich großer Coup im HIV-Bereich glücken (Impfstoff oder Therapie, die Infizierte komplett heilt), wäre IMHO kurzfristig allenfalls eine Verdreifachung des Kurses auf 75 Dollar drin.

Angehängte Grafik:

Screen_00000.jpg (verkleinert auf 82%)

Screen_00000.jpg (verkleinert auf 82%)

zum Schmunzeln, noch wäre es ein schöner Traum, erfände PFIZER DAS

Mittel gegen Aids.

Vielleicht wäre es ein Albtraum.

Wir reden hier nicht über irgendein Grippemedikament oder ein Pflästerchen

gegen unsere Wohlstandswehwehchen. Es geht um die schlimmste Geisel

der Menschheit. Hauptleidtragende sind die Ärmsten der Armen. Sie alleine

machen über 80% der Betroffenen aus. Sie wären es auch, die den Löwen-

anteil eines Medikamentes bezahlen müßten. Wie Anti so schön ausgerechnet

hat, würde es in die Billionen gehen. Abgesehen davon, daß diese Kranken

gar nicht über die Mittel verfügten, solche Umsätze und damit Gewinne zu

bezahlen, wäre es ganz und gar nicht wünschenswert, wenn PFIZER oder

irgend ein anderer Pharmariese hier ein bahnbrechendes Monopol erränge.

Da es zur sozialen Topologie dieser Seuche gehört, daß ihre Klientel überwie-

gend arm und mittellos ist, gehören bahnbrechende Medikamente nicht in die

Hände ausschließlich profitorientierter Unternehmen. Dies hätte einen selek-

tiven Effekt zur Folge, indem die Rettung vom Grad des persönlichen

Wohlstandes abhängt. Das aber sollten wir uns alle nicht wünschen.

Letztlich wird es aber ohnehin nicht dazu kommen, daß PFIZER oder sonstwer am

Ende ein Wundermittel erfindet. Es gehört zur Heimtücke des Virus, daß es sich

wie ein Chamäleon entwindet.

Seit vielen Jahren sind Forscher dem Geheimnis des Alterns auf der Spur. Unter-

suchen, was das Geheimnis 100-jähriger ist. Dennoch werden wir nie über Medizin

verfügen, die das Altern aufhält. Ähnlich dürfte es wohl mit Aids kommen.

Die Erforschung von AIDS ist derart aufwändig, dass es eher noch einem Unternehmen wie Pfizer mit zig Milliarden im Forschungs-Etat als einer staatlichen Stelle (Uni-Klinik etc.) gelingen wird, Impfstoffe oder Medikamente gegen AIDS zu finden. Der Kampf gegen AIDs mag schwierig sein, aber er ist nicht aussichtslos. Auch gegen andere heimtückische Viren wie Hepatis - A, B und demnächst C, siehe

http://www.innovations-report.de/html/berichte/.../bericht-14178.html

- haben Forscher nach langem Ringen Impfstoffe gefunden.

Mir ist jedenfalls lieber, Pfizer findet das Mittel gegen AIDS, als dass es (wegen Geldmangel staatlicher Stellen) überhaupt nicht gefunden wird. Einen Patentschutz wird es, wie üblich, nur für einige Jahre geben, danach gehören die Generika "der Menschheit".

Im Übrigen bestehen Zweifel daran, ob Aids in Afrika wirklich so weit verbreitet ist wie vermutet. Denn dort gibt es nicht nur kein Geld für Aids-Medikamente, sondern auch keins für den relativ teuren Elisa-AIDS-Test. Oft wird Cholera, TBC und ähnliches "Pi mal Daumen" als Aids diagnostiziert. Wäre die Durchseuchung in Afrika wirklich so stark wie vor 15 Jahren angenommen, müssten schon ganze Landstriche entvölkert sein. Nähere Infos finden sich hier:

http://aids-info.net/micha/hiv/aids/afrika.htm

http://aids-info.net/micha/hiv/aids/new_african.htm

LAST NOT LEAST ging es in meinem letzten Posting um die maximal realistisch zu erwartende Marktkapitalisierung von Pfizer - und darum, dass Kurse um 200 USD unter dieser Prämisse wenig wahrscheinlich sind (außer vielleicht in Euphorie-Phasen).

1 a. Pfizer entdeckt dank üppiger Forschungsaufwändungen, die Milliarden verschlungen haben, ein Medikament oder einen Impfstoff gegen AIDS und meldet dieses/diesen als Patent an.

1 b. Pfizer vermarktet das Patent im gesetzlich zugebilligten Zeitrahmen exklusiv. Währenddessen versuchen ein paar Ranbaxys vergeblich, das Patent über Klagen zu kippen.

Nach Patentablauf dürfen ALLE Generika-Hersteller billige Klone auf den Markt bringen.

Sonderfälle:

2 a. Entdeckt - wider Erwarten - eine kleinere Pharma-Firma ein potenzielles Medikament oder einen Impfstoff gegen AIDS, kommen die großen Pharmakonzerne von Pfizer bis Novartis und kaufen, evtl. im Bieterstreit, diese kleine Firma für zig Milliarden auf. Dadurch wird die Erfindung letztlich zum Pfizer- bzw. Novartis-Patent. -> weiter bei: 1 b.

2 b. Macht - wider Erwarten - ein im Staatsdienst (Uni, MPI usw.) stehender oder privater Forscher eine Entdeckung, die ein AIDS-Medikament/Impfstoff verspricht, wird er zunächst eine eigene Firma (Upstart) gründen und erst dann das Patent anmelden. -> weiter bei 2 a.

---------------

FAZIT: Egal wer das AIDS-Patent entdeckt - außer vielleicht Mutter Theresa im Rahmen einer Rot-Kreuz-Benefiz-Aktion - , es wird bei einer großen Pharma-Firma landen und von dieser zunächst eine Weile exklusiv (patentgeschützt) vertrieben.