ADX Energy: Projekte, Partner, Nachbarn, Umfeld

Seite 41 von 105 Neuester Beitrag: 23.11.24 18:20 | ||||

| Eröffnet am: | 05.02.13 22:44 | von: Japetus | Anzahl Beiträge: | 3.613 |

| Neuester Beitrag: | 23.11.24 18:20 | von: Mr. Moneyp. | Leser gesamt: | 1.140.747 |

| Forum: | Hot-Stocks | Leser heute: | 164 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 38 | 39 | 40 | | 42 | 43 | 44 | ... 105 > | ||||

Wer dieser Meinung ist, bitte diesen Beitrag mit "interessant" bewerten.

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

http://stocknessmonster.com/news-item?S=ADX&E=ASX&N=694718

Placement to Raise $750,000

http://stocknessmonster.com/news-item?S=ADX&E=ASX&N=694723

Share Purchase Plan

http://stocknessmonster.com/news-item?S=ADX&E=ASX&N=694726

Notice and Cleansing Statement

http://stocknessmonster.com/news-item?S=ADX&E=ASX&N=694780

Optionen

| Boardmail an "Greeny" |

Wertpapier: ADX Energy Ltd |

66% Unterschied zwischen Angebot und Nachfrage.

Ist das Selbstbewußtsein oder Trotz ?

Bei der kleinen Meinungsumfrage hier haben zwar bis jetzt nicht sehr viele teilgenommen, aber ich glaube, dass das Ergebnis bei mehr Stimmen sich nicht mehr großartig ändern würde/wird.

Es gab einfach zu viele Ankündigungen und Verschiebungen, und jetzt galubt es fast keiner mehr. Auf Hotcopper hat es der User 'Wasabibarako' gerade gut ausgedrückt:

>> WhiteNoise/others: Wolfgang has NOT delivered in the past!! Will this time be different??? Or is the just a money-grab to be able to keep paying the salaries for the ADX management??

Comments most welcome, as I have no longer been following this company closely at all, as I was very disappointed by their (management's) behaviour in the past!

wasa <<

http://hotcopper.com.au/threads/...an.2378824/page-4?post_id=14124388

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

1. ganz realistisch gesehen: wie lange oder für wieviel arbeit reichen 750.000 $?

2. wenn 750.000 $ für nicht viel reichen, ist es doch klar, dass zimmer seine privatrechnungen bezahlen möchte bzw. geld in seine tasche stecken möchte, oder was bringen dann 750.000 $?

3. wenn viel potential vorhanden ist und rosige Zeiten auf uns zu kämen, würde doch zimmer sein hab und gut verkaufen und von sich aus die 750.000 $ locker machen oder?

die eine oder frage ist natürlich nicht gerade raus zu beantworten und man muss abwägen. dennoch wäre ich für anhaltspunkte und infos dankbar.

Rechnet er mit einer " Rückerstattung ? "

Optionen

| Boardmail an "Greeny" |

Wertpapier: ADX Energy Ltd |

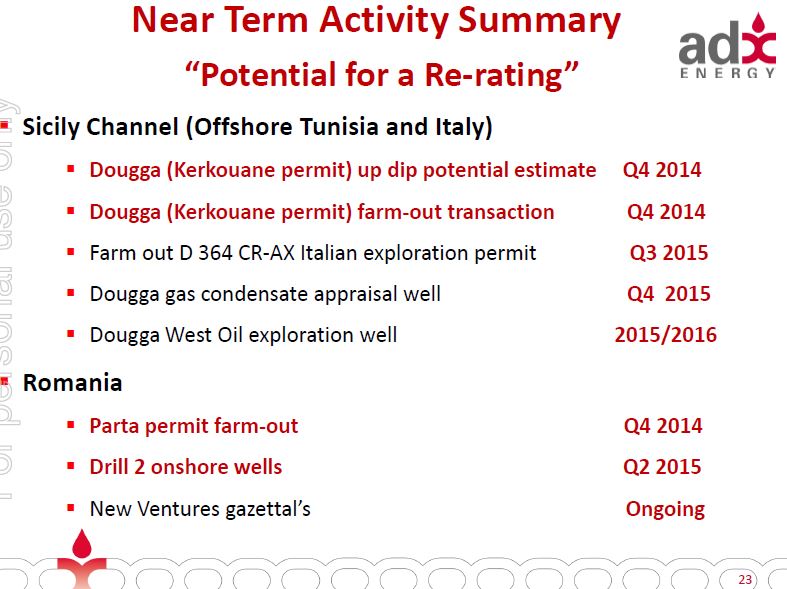

Nun ja, aktualisierte Potentialschätzungen zu Dougga gab es ja schon mehrfach. Da wird also irgend eine neue Zahl genannt werden, was evtl. in Dougga mehr gefunden werden könnte als bisher geschätzt. Das wird wohl was kommen, keine Frage.

Spannend wird aber erst der zweite Punkt, die "transaction". Nur noch 10 Wochen dauert der Zeitraum, in dem diese nun in roter Schrift in Aussicht gestellt ist.

Und was, wenn das doch klappt? Das wäre ja inzwischen schon sensationell.

Marc, ich hoffe Du liegst diesmal so richtig wie derjenige, der beim Deutschland-Brasilien-Spiel 7:1 getippt hat. ;-)

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

Angehängte Grafik:

adx_revised_activity_update.jpg (verkleinert auf 64%)

adx_revised_activity_update.jpg (verkleinert auf 64%)

Dann haste 40 % Nasse in der Tasche und der MM hat von die 33,3 % Profit

So geht das hier schon über 1 Jahr

Es ist zwar wieder nur ein "Activity Summary" und ein "Potential" für ein Re-Rating, also nach meinem Verständnis nur eine Möglichkeit bzw. die Bemühung das zu schaffen, aber so wie das hier präsentiert wird, ist das für mich eine relativ klare "In-Aussicht-Stellung".

Kann er so dumm sein, so eine Darstellung zu wählen ohne deutliche Fortschritte bei den Gesprächen und vielleicht bereits mündliche Zusagen erzielt zu haben? Kann man nicht ausschließen, wir sind ja inzwischen einiges gewöhnt. Es wäre IMO aber diesmal besonders blamabel.

Aber vielleicht spielt sich jetzt doch was ab: erstens ist nur Dougga für diese Transaktion in Q4 genannt, während Dougga-West später kommen soll (aber eigentlich kürzlich noch das Hauptziel der neuen Farmout-Kampagne war). Warum also diese Differenzierung? Das könnte direkt mit Gesprächsergebnissen zu tun haben. Falls es diese Fortschritte aber nicht gibt, wäre diese Darstellung schon mehr als dreist.

Weiterhin fällt mir auf, dass es bei Dougga bis vor einiger Zeit immer hieß, man müsse noch die fiskalischen Bedingungen mit der tunesischen Seite nachverhandeln.

Das las sich z.B. im Annual Report vom April 2013 so:

>>In addition to technical risk reduction, ADX is continuing discussion of the development strategy for Dougga with the Tunisian authorities.

The intention is to improve the contractual arrangements so that required terms for possible reserve based lending as a prerequisite for the future development of the Dougga gas condensate field can be achieved.<<

Im Annual Report von März/April diesen Jahres finde ich diese Passage nicht mehr, sondern z.B.

>>Outlook for 2014:

The focus in 2014 will be on progressing the farmout activities now that ADX has again regained 100% of the license and hence a larger degree of freedom in negotiating a deal. Subject to the 2 year license extension approval, which was positively discussed and agreed with the relevant Tunisian authorities in late 2103, further 3D (dual sensor) seismic may be acquired, including the so called "Backthrust Lead” shown in figure 4 below.<<

oder

>>Consolidation in Tunisia

With the withdrawal of Gulfsands from our offshore permit Kerkouane and the transfer of ADX remaining non operated interest in the onshore permit Chorbane to Gulfsands, ADX now holds a 100 % interest in the offshore permit Kerkouane.

With these transactions ADX has positioned itself to better capitalise on the Sicily Channel assets in the coming year. The 100% interest in the Kerkouane permit enables ADX to offer improved terms for the expected industry farm out. Several interested companies have and still are currently reviewing the asset. We will update the market as soon as a legally binding offer has been made.

While it is difficult to predict capital markets in the medium term we remain positive about Tunisia as an investment destination, the country’s political transformation and in particular of our ability to engage with the relevant authorities to progress our asset base and overcome operational challenges.<<

Das sind vielleicht einige Indizien. Aber mir persönlich sind diese noch zu schwach um hier neues Geld zu setzen. Das ist mir zu heiß, vor allem aufgrund der Erfahrung mit ADX was Ankündigungen betrifft.

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

June 4, 2013

http://www.offshoreenergytoday.com/...ke-in-tunisian-offshore-fields/

DNO starts drilling in Sfax permit off Tunisia

October 15, 2014

http://www.offshoreenergytoday.com/...ing-in-sfax-permit-off-tunisia/

DNO - Assets in Tunisia

http://www.dno.no/dno-operations/tunisia/assets-in-tunisia/

Nebenbei bemerkt, da war doch mal was (2009-2010, vor Gulfsands):

LOI signed with DNO International ASA on the Chorbane Permit in Tunisia

16th October 2009

http://adx-energy.com/documents/LOI_signed_with_DNO.pdf

AuDAX TERMINATES FARMIN DISCUSSIONS WITH DNO

23rd March 2010

http://tinyurl.com/k3bfhae

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

Optionen

| Boardmail an "freitrinken" |

Wertpapier: ADX Energy Ltd |

Optionen

| Boardmail an "freitrinken" |

Wertpapier: ADX Energy Ltd |

Bezugspreis: AUD 0.009 pro neuen Titel

Marktpreis: 0.01 per 16. Oktober

Buchungsschluss: 13. Oktober

Bezugsfrist: 22. Oktober bis 5. November

http://www.google.com/...20Energy&sp=1&ei=5_fNUZjLDqqTwQOdwAE

http://www.google.com/...ocarbons&sp=1&ei=QWlqUcCrMKmmwAOAxgE

Brutal!

Zur Erinnerung: das liegt nördlich von Sidi Dhaher.

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

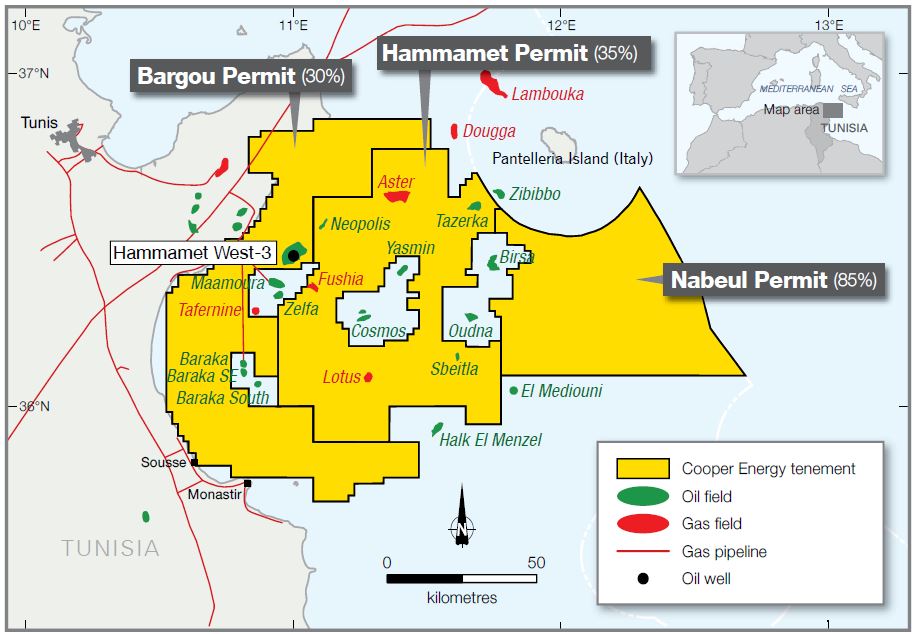

>>

Bargou Permit

Cooper Energy is the 30% interest holder and Operator of the Bargou Permit. Drilling

of Hammamet West-3, which spudded in April 2013, was completed during the year.

A 432 metre horizontal sidetrack section was drilled within the Abiod Formation, during which major gas and oil influxes and major drilling mud losses were experienced, indicating that the well had penetrated open hydrocarbon bearing fractures within the Abiod Formation.

Production testing of the well commenced in August 2014 and confirmed the presence of open hydrocarbon bearing fractures. The production testing could not be completed due to ongoing blockages and obstructions caused by lost circulation material. During testing the well recorded flow rates averaging 1,290 barrels of fluid per day for 1.5 hours, including oil to surface.

The well was plugged and suspended as an oil discovery in November 2013. It is planned to return to Hammamet West-3 in 2015 to drill and test a second near horizontal side track to fully assess the hydrocarbons encountered in the previous wellbore.

Following the drilling and testing of Hammamet West-3, Cooper Energy prepared an assessment of the Contingent Resource of the Hammamet West discovery which is provided in the table below.

The Contingent Resource assessment has reinforced confidence in the likelihood of the commercial development of the Hammamet West field. The gross 1C Contingent Resource assessed for the field of 11.6 MMbbl of oil exceeds the threshold of 8 to 10 MMbbl reserves of oil that Cooper Energy’s calculations indicate is required for the field to be considered economic. The drilling and production testing of the second sidetrack on Hammamet West-3 is expected to provide key information for further assessment of the resource base and development options.

<<

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |

Angehängte Grafik:

cooper.jpg (verkleinert auf 55%)

cooper.jpg (verkleinert auf 55%)

http://stocknessmonster.com/news-item?S=ADX&E=ASX&N=695748

Placement Information - LR 7.1A.4(b) and 3.10.5A

http://stocknessmonster.com/news-item?S=ADX&E=ASX&N=695750

Optionen

| Boardmail an "Greeny" |

Wertpapier: ADX Energy Ltd |

Aber die Schuld für eigene Dummheit gerne anderen zuschieben. Aber ganz bei Null bist du ja noch nicht angelangt.

Optionen

| Boardmail an "Greeny" |

Wertpapier: ADX Energy Ltd |

Wenn ich die Wahl hätte, 10 € wöchentlich entweder in die Tonne zu kloppen oder dafür Lottoscheine zu kaufen, dann würde ich dafür Lottoscheine kaufen. ;-)

Was bei kleinen Explorern innerhalb weniger Minuten passieren kann, sieht man gerade mal wieder bei DualEx, siehe #1015. Das sollte man bei solchen Aktien immer auf dem Schirm haben. Sonst besser Finger weg von solchen Sachen.

Optionen

| Boardmail an "Japetus" |

Wertpapier: ADX Energy Ltd |