Mevis

Zeitpunkt: 06.03.14 11:41

Aktion: Löschung des Beitrages

Kommentar: Unterstellung - beleidigend.

Danke

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MeVis Medical Solutions |

Stolze Leistung.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MeVis Medical Solutions |

Ob er weiter verkauft, weiß kein Mensch. Er hat jetzt ja alle zeit der Welt bis zur nächsten meldestufe von 5%.

Die Frage, die ich mir stelle ist eher, ob er was vorher wusste bezüglich Kündigung des bisherigen vertragsverhältnissen mit Hologic, und ob diese derzeit etwas intransparente IR Politik damit was zu tun hat.

Aber wie der Kurs drauf reagiert bzw. die nächsten Monate performed ist schwer zu sagen. Da sind optimistische wie pessimistische Argumente gleichermaßen denkbar.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MeVis Medical Solutions |

gewinnrückgang eingepreist: €1,63 je aktie [2014e]

rückgang des brutto-cashflow maßvoll: €3,5[2013e]-->€2,9[2014e] je aktie

profitables geschäft: nettomarge 23% [2014e]

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: MeVis Medical Solutions |

mevis.jpg

... könnten die die ad-hoc-mitteilung vom 17.01.2014, http://www.mevis.de/...283&cHash=310ccf178ae9dcf8d1dd2346f23ec1e6 , in einem günstigeren sinne interpretieren

bisher: l i z e n s i e r u n g von software (MeVis ist softwarehersteller)

"voraussichtlich" ab 2016 ("mehrjährige übergangsphase"): umstellung des lizenzmodells auf "entwicklungsunterstützung" des hauptkunden; ausgestaltung:

-- v e r k a u f der (durch patente geschützten) software

oder

-- auftragsprogrammierung für den kunden (kunde wird softwarehersteller)

für letzteres spricht, dass die aufrechterhaltung des lizenzmodells für einen einzigen (groß)kunden eigene ressourcen verschlingt und in eine hohe abhängigkeit von diesem kunden führt

entscheidend ist doch, dass MeVis weiterhin "strategischer Partner" des kunden bleibt - bei objektiver betrachtung eine eher p o s i t i v e nachricht

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: MeVis Medical Solutions |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: MeVis Medical Solutions |

http://www.mevis.de/fileadmin/files/...zberichte/MeVis_GB_2013_DE.pdf

beachtliche nettocash-position von rd.€13mio = €7,5 je aktie; sie relativiert das --ohnehin niedrige-- kgv

(aktienzahl --ohne eigene aktien-- 1,722mio, s.oben #90)

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: MeVis Medical Solutions |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: MeVis Medical Solutions |

mevis.jpg

Wäre nicht die Aufregung um die künftig abgespeckte Zusammenarbeit mit dem wichtigsten Kunden Hologic, würde MeVis Medical Solutions so gut da stehen wie seit dem Börsengang vor sieben Jahren nicht. Bei Erlösen von 14,62 Mio. Euro kam der Softwarespezialist für bildbasierte medizinische Diagnostik und Therapie 2013 auf ein Ergebnis vor Zinsen und Steuern von (EBIT) von 4,0 Mio. Euro – nach knapp 3 Mio. Euro für 2012. Nun dreht sich alles darum, wie die Bremer es schaffen, die Hologic-Lücke ab 2016 zu schließen. "Nach der vorzeitigen Verlängerung des bestehenden Lizenzvertrags mit Hologic bis Ende 2015 konkretisieren wir jetzt unsere Gespräche mit Hologic über die weitere Zusammenarbeit und die zukünftige Entwicklungsunterstützung. Wir rechnen damit, noch in diesem Quartal eine vertragliche Einigung darüber zu erzielen", sagt Kirchhoff.

Wie bereits Anfang März mitgeteilt, rechnet Vorstandschef Markus Kirchoff für 2014 bei Erlösen zwischen 12,0 und 12,5 Mio. Euro mit einem EBIT von 3,0 bis 3,5 Mio. Euro. Zu beachten ist, dass die Vorjahreswerte aufgrund geänderter Bilanzierungsansätze des Joint Ventures mit Siemens nicht komplett vergleichbar sind. Für 2015 kalkuliert Mevis dann nochmals mit einer "verbesserten Umsatz- und Ergebnissituation". Größter Hoffnungsträger für die weitere Zukunft ist ein Lungenscreening. Hintergrund ist, dass entsprechende Lösungen auf Basis von CT-Aufnahmen in den USA vermutlich ab 2015 erstattungsfähig sein werden. Nach dem Hologic-Kurssturz vom Januar 2014 hat sich die MeVis-Aktie zuletzt ganz wacker geschlagen und sich im Bereich zwischen 15 und 16 Euro stabilisiert. Auf dem aktuellen Niveau von 16,17 Euro kommt der Small Cap auf eine Marktkapitalisierung von knapp 29,5 Mio. Euro. Das entspricht einem Aufschlag von gerade einmal elf Prozent auf den Buchwert und einem moderaten Faktor von zehn auf das für 2014 erwartete EBIT. Boersengefluester.de rät, bei diesem Titel engagiert zu bleiben.

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: MeVis Medical Solutions |

http://www.dgap.de/dgap/News/corporate/...nyID=8297&newsID=802210

entspräche €9 je aktie (bei 1,72mio ausstehenden --d.h. ohne die eigenen-- aktien)

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: MeVis Medical Solutions |

Aussage vom VV am 24.4.14:

"Nach der erfolgten vorzeitigen Verlängerung des bestehenden Lizenzvertrags mit Hologic bis Ende 2015 konkretisieren wir jetzt unsere Gespräche mit Hologic über die weitere Zusammenarbeit und die zukünftige Entwicklungsunterstützung. Wir rechnen damit, noch in diesem Quartal eine vertragliche Einigung darüber zu erzielen." ergänzte Marcus Kirchhoff, Vorstandsvorsitzender der MeVis Medical Solutions AG.'' Beim Q1-Bericht am 19.5. fand diese Angelegenheit gar keine Erwähnung ... hm, der Ausblick2014 wurde bestätigt.

Wir sollten also wir im Juni dazu hören, wie es mit Hologic weitergeht und damit mehr Klarheit gewinnen.

•

Voraussetzung für Dividende: Bilanzgewinn (HGB-Einzelabschluss)

•

Situation MeVis AG Einzelabschluss 2013:

Weder Bilanzverlust noch Bilanzgewinn zum Jahresende

Zum Ausgleich des Jahresfehlbetrags und Verlustvortrags 18,3 Mio. € aus Kapitalrücklage verwendet

•

Ausblick 2014:

Operativ positiv

Erwarteter Bilanzgewinn ermöglicht voraussichtlich Dividendenzahlung in 2015

Ausschüttungsquote von 40 % bis 60 % des Jahresüberschusses anvisiert

Gegebenenfalls Zusatzzahlung als Ausgleich für erfolgreiches 2013

•

Entscheidung über Dividende für 2014 in der Hauptversammlung 2015

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MeVis Medical Solutions |

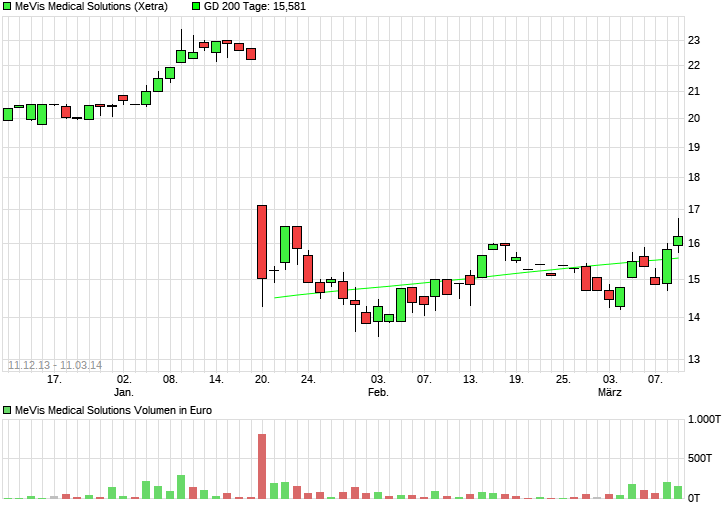

chart_free_mevismedicalsolutions.png (verkleinert auf 70%)

Wenn Mevis ab 2016 Gewinne macht, und sind sie noch so klein, ist die Aktie eigentlich ein klarer Kauf, da man bis Ende 2016 schon fast genauso viel Cash haben dürfte wie der Börsenwert aktuell bei 14,0-14,5 € hoch ist.

Wenn der Hologicdeal aber zu schwach ist und man keine Neukunden findet, die das Loch teilweise schließen, um weiter Gewinne zu machen, dann kann der Kurs auch weiter fallen.

Mir scheint man aber eigentlich bei 13,5 € gut nach unten abgesichert. Man müsste ja schon klare verluste ab 2016 einfahren, um jetzt noch ein verkauf zu sein. Da Mevis aber noch 18-24 Monate Zeit hat, um sich auf die neuen Gegenbenheiten einzustellen, halte ich es für wahrscheinlich entweder die Kostenstruktur anzupassen oder halt genug Neukunden zu aquirieren, oder beides.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MeVis Medical Solutions |

Diese ältere Studie gibt übrigens auch den Fixkostenanteil bei Mevis an, 80%. Ich weiß nicht, ob das noch aktuell ist, aber wenn ja, ist fraglich, ob man die Einnahmeausfälle durch Kostenreduktionen abfedern kann.

@Katjuscha: Wie kommst Du darauf, dass der Cashbestand bis Ende 2016 bei fast 14-14,5€ liegen wird? Nach der aktuellen Warburg-Analyse wird der Nettocashbestand 2014 bei 12,1 Mio. und 2015 bei 15,1 Mio. liegen. Wenn man diese Entwicklung in 2016 fortschreibt (und das ist übertrieben optimistisch, da dann die neue Zusammenarbeit mit Hologic, mit für Mevis vermutlich deutlich schlechteren Konditionen, greift), dann wären wir Ende 2016 bei ca. 18 Mio. Euro Nettocash, also (nach Abzug der eigenen Aktien) bei ca. 11,20€/Aktie.