Conergy, Pro und Contra...

Seite 397 von 537 Neuester Beitrag: 01.09.23 10:17 | ||||

| Eröffnet am: | 23.09.10 11:32 | von: woodstock99 | Anzahl Beiträge: | 14.406 |

| Neuester Beitrag: | 01.09.23 10:17 | von: extrachili | Leser gesamt: | 1.194.553 |

| Forum: | Hot-Stocks | Leser heute: | 555 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 395 | 396 | | 398 | 399 | ... 537 > | ||||

Ein Faktum möchte ich jedoch nochmals erwähnen. Der Zubau wird ja in Leistungseinheiten dargestellt. In wieweit das jedoch auf einen größeren Umsatz hinweist, hängt aber von der Entwicklung der erzielten Modulpreise am Markt ab. Ich meine damit, dass ein boomender Markt noch lange keine Gewähr für einen positiven Geschäftsverlauf ist. Und genau das ist der Punkt an dem, auf Grund der immer noch vorhandenen Überkapazitäten sich nach wie vor Unternehmen mit schwacher Finanzstruktur, wie ja Conergy ist, die Zähne ausbeißen könnten.

Conergy hat zwar die Wafer- und Zellproduktion eingestellt. Damit die Schuldenexplosion eingebremst, jedoch die mit diesen Anlagen verbundenen Verpflichtungen sind immer noch ein Thema. Von einer Vollauslastung bei so einem Unternehmen zu sprechen, ist natürlich ziemlich unsinnig, da ja ein großer Teil der Anlagen still steht, aber Abschreibungen verursacht.

conergy ist bereits in ländern gut aufgestellt (z.B.: Asien,...) und energiebau eweitert somit weiter seine marktpositionen weltweit. zudem kommen im herbst die neuen speichersysteme von conergy auf den markt !!! die weltweite vernetzung von conergy mi partnern nimmt seinen lauf !!!

http://www.ariva.de/forum/...-der-Asche-381672?page=1951#jumppos48785

Optionen

| Boardmail an "locar07" |

Wertpapier: Conergy |

erträumt. Da sollten umbedingt die Pillen gewechselt werden :- ))

Optionen

| Boardmail an "duftpapst2" |

Wertpapier: Conergy |

Ana, Gratulation! So viel Ahnungslosigkeit muss gefeiert werden!

http://www.ariva.de/forum/...-der-Asche-381672?page=1951#jumppos48785

Optionen

| Boardmail an "extrachili" |

Wertpapier: Conergy |

- Umsatz: 3,8 bis 4 Mrd. $

- Nettogewinn ohne Sondereffekte zwischen 348 bis 391 Mio. $

- Modulabsatz zwischen 1,6 und 1,8 GW).

So hatte gestern First Solar ein Plus von 45% verbuchen können und in diesem Sog zogen auch andere Solarwerte richtig gut an wie z.B. Yingli mit 21%, Sunpower mit 17%, Jinko Solar mit 16%, Trina Solar mit 15% oder Renesola mit 13%. Heute steigt Solarworld und Phoenix Solar kräftig an mit 10% bzw. 8%, während die anderen deutschen Solarwerte wie SMA Solar (+6%) und Conergy (5%) nicht allzu sehr vom First Solar-Sog profitieren können. Zumindest bis zum aktuellen Zeitpunkt.

Man hat zuletzt schon an den Zubauprognosen verschiedener Solaranalysten gesehen und auch an guten Zubauzahlen zu Anfang des Jahres aus Japan, Griechenland oder England, dass durchaus für die gesamte Solarbranche wieder Optimismus angebracht ist. Jetzt hat ein absolutes Solar-Schwergewicht wie First Solar diesen Optmismus anhand eigener Prognosen bestätigt. Im Kleinen hat das ja auch Conergy vor zwei Sochen schon getan mit ihrer Umsatzprognose von 650 bis 700 Mio. €.

Habs gestern schon geschrieben anlässlich meiner kleinen Analysen zur IHS iSuppli-Prognose, dass die Nachfrage nicht das große Problem sein wird. Dreh- und Angelpunkt für eine gute Kursentwicklung der Solarwerte werden die Modulpreise sein und wie es mit denen weiter geht weiß keiner. trebrreh hats ja gestern auch schon schön beschrieben in seiner Post.

Jedoch gibt es schon größere Hoffnungen, dass die Modulpreise bei weitem nicht mehr so extrem fallen werden wie in den letzten beiden Jahren mit jeweils 35 bis 40%. Die China-Solaris, die ja großteils diesen enormen Preiskampf auslösten bekommen von ihrer Regierung mittlerweile heftigen Gegenwind. So hat die chinesische Bankenaufsicht angeordent, dass allle wichtigen chinesischen Geschäftsbanken ihre Kresitrisiken bis Juni offenlegen müssen und sehr vorsichtig sein sollen um weitere Kredite an Solar- und Stahlunternehmen zu vergeben. Das heißt, dass die China-Solaris jetzt dringend schauen müssen auf positive Cash Flows und damit dürfte der sehr harte Preiskampf deutlich abnehmen. Zumal ja schon Trina Solar, Yingli und Jinko Solar angekündigt haben in der 2. Jahreshälfte wieder Gewinne zu schreiben. Auch das deutet an, dass der Modulpreiskampf in diesem Jahr deutlich abnehmen wird.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Conergy |

...Im TecDax gewinnen SMA Solar um 9 Prozent. Solarworld klettern 9,3 Prozent, Singulus sogar 12,7 Prozent. Centrotherm legen 9 Prozent zu...

http://www.n-tv.de/wirtschaft/marktberichte/...h-article10446181.html

Und was macht Conergy? Der Kurs quält sich weiterhin, ohne einen echten Anstieg zu verzeichnen. Offensichtlich reagiert der Kurs nicht auf die penetrante, monotone Morgenandacht eines Users, oder vielleicht gerade deshalb?

Optionen

| Boardmail an "extrachili" |

Wertpapier: Conergy |

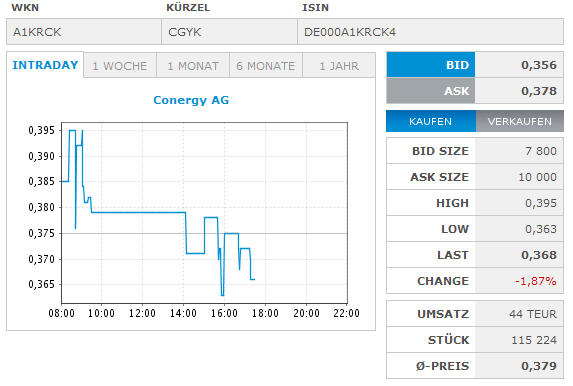

Angehängte Grafik:

conergy_10.jpg (verkleinert auf 89%)

conergy_10.jpg (verkleinert auf 89%)

Optionen

| Boardmail an "locar07" |

Wertpapier: Conergy |

Hoffenheims Trikotsponsor am Ende: Solarriese Suntech ist pleite

http://www.n-tv.de/wirtschaft/

So gut wie manch einer erzählen will ist der Kurs längst nicht. Steht er doch dem Allzeittief näher als dem Jahreshoch !

Optionen

| Boardmail an "duftpapst2" |

Wertpapier: Conergy |

Wahrscheinlich hast Du das Allzeithoch gemeint. Das war im Oktober 2007 und stand kursbereinigt auf 486,15 €! Das ist ein Verlust von 99,92%, bzw. ist davon noch 0,076% übrig!

So manches Pleiteunternehmen hat da mit der übriggebliebenen Aktienhülle noch mehr Wert!

Optionen

| Boardmail an "extrachili" |

Wertpapier: Conergy |

Nur vereinfacht gerechnet nach Forumsanzeige und Restwert. Nicht zu spitz.

Du weisst doch, Leichtmatrosen sind keine Mathematiker :- )

Optionen

| Boardmail an "duftpapst2" |

Wertpapier: Conergy |

Moderation

Zeitpunkt: 14.04.13 00:14

Aktion: Löschung des Beitrages

Kommentar: Unterstellung - Regelverstöße ggf. bitte melden.

Zeitpunkt: 14.04.13 00:14

Aktion: Löschung des Beitrages

Kommentar: Unterstellung - Regelverstöße ggf. bitte melden.

Optionen

| Boardmail an "extrachili" |

Wertpapier: Conergy |

www.conergy.com.br

Conergy ist und bleibt nichts anderes als ein reines Zockerpapier! Diese stehen schon ungeduldig in den Startlöchern und die Pro-Fraktion schwenken fleißig die Werbebanner mit ihren Jubelparolen für den nächsten kurzanhaltenden Peak!

Aus unerfindlichen Gründen hat sich Conergy bisher als insolvenzresistent erwiesen. Allerdings könnte diese trügerische Sicherheit den einen oder anderen auf dem falschen Fuß erwischen! Denn erstens kommt es anders und zweitens als man denkt...!

Optionen

| Boardmail an "extrachili" |

Wertpapier: Conergy |

Optionen

| Boardmail an "locar07" |

Wertpapier: Conergy |

Einige große Industriefirmen wie Siemens u.s. haben es bereits vollzogen.

Optionen

| Boardmail an "duftpapst2" |

Wertpapier: Conergy |

Dass sich Siemens aus dem Solargeschäft komplett zurückzieht glaube ich ohnehin nicht, denn das Solargeschäft bei Siemens ist auf vielen Sparten verteilt und nicht nur in der Division „Solar & Hydro“ und schon alleine deshalb ist eine Einschätzung wie es mit dem Solargeschäft bei Siemens weitergehen wird/könnte sehr schwierig einzuschätzen. Zumal es ja doch so aussieht, als ob das Ende des Tunnels für die Solarbranche erkennbar ist.

In diesem noch jungen Jahr hat Siemens schon mit dem Bau von 7 Solarkraftwerken als EPC-Unternehmen begonnen (5 in Israel und 2 in Südafrika) mit einer Gesamtkapazität von immerhin 135 MW !! Das alleine sieht doch schon so aus, als ob Siemens zumindest in Teilbereichen weiter auf Solar macht.

Conergy hat im letzten Jahr im Vergleich zu Siemens gerade mal so um die 90 MW in ihrem Projektgeschäft auf die Reihe bekommen und der Umsatz lag bei 186 Mio. €, wobei hier aber auch andere Dienstleistungen beinhaltet sind (2011: 224 Mio. €). Das dürfte aber in diesem Jahr deutlich besser werden bei Conergy, schon alleine wegen Thailandaufträge und auch wegen der Umsatzprgnose mit über 650 Mio. €, aber viel mehr als 150/180 MW an Solarkraftwerken wird Conergy in diesem Jahr auch nicht bauen.

An dem kleinen Vergleich Siemens/Conergy sieht man auch, dass doch recht viele das Conergy-Projektgeschäft so dann und wann mal deutlich überschätzen. Conergy ist zwar im Projektgeschäft keine kleine Nummer wie mit der eigenen Modulproduktion, aber unter den Top 20 ist Conergy sicher nicht. Nicht mal in den Top 3 bei den deutschen Projektierer ist Conergy dabei wenn es um das Projektvolumen von 2012 geht, denn da stehen Belectric (in 2012 rd. 350 MW an Projekten umgesetzt), juwi (2012: 321 MW), Enerparc und Geherlicher deutlich vor Conergy. Von den ganz großen Projektierer wie First Solar oder Sun Edison brauch ich gleich gar nicht anzufangen.

Hier mal die Top 15-Liste der Solarprojektierer nach dem 2012er Projektvolumen:

http://www.isuppli.com/Photovoltaics/News/Pages/...panies-Falter.aspx

("First Solar Ranked Largest Photovoltaic EPC in 2012")

Optionen

| Boardmail an "ulm000" |

Wertpapier: Conergy |

http://www.finanznachrichten.de/...orld-conergy-wacker-und-co-398.htm

Optionen

| Boardmail an "carlos888" |

Wertpapier: Conergy |

Wie geschreiben Spekulationen gehören zur Börse dazu, aber über alles kann und sollte man nicht spekulieren. Zumal ja mit 99%iger Wahrscheinlichkeit Conergy das schon längst publiziert hätte, mal ganz unabhängig davon, dass Conergy in ihrem Projektgeschäft ein anderes Geschäftsmodell hat. Sonst publiziert ja Conergy auch fast jede Anlage. Egal ob etwas größer oder kleiner. Selbst kleine Anlagen mit 200 kW werden doch von Conergy gemeldet.

Jetzt ist mir aber auch klar warum einige so überoptimistisch sind zu Conergy. Da glauben offenbar doch einige, dass Conergy Solarkraftwerke vorfinanzieren kann bei der lächerlichen Liquidität.

Interessant ist aber die Angabe von Capital Stage bezüglich der Rendite. Obwohl die Einspeisevergütungen in Deutschland für Solarkraftwerke/Freiflächenanlagen sehr deutlich gesenkt wurden im Juli 2012, erwartet Capital Stage für dieses neu gebaute 9 MW große Solarkraftwerk eine Eigenkapitalrendite von 15% und das bei einer Einspeisevergütung von nur noch 0,11 €/kWh. Anfang 2012 hat es für Solaranlagen größer 1 MW noch 0,18 €/kWh gegeben. Das zeigt aber auch wie dringend notwendig die drastischen Einspeisevergütungskürzungen im Frühjahr 2012 letztendlich waren, denn sonst hätte ja die Eigenkapitalrendite bei über 25% gelegen und das muss ja nun wirklich sein.

Wenn aber Ananas trotzdem weiter spekulieren möchte, dann sollte er bei der Wattner AG vorbei schauen. Wattner hat in dieser Woche gleich 5 Solarkraftwerke in Deutschland gekauft mit einer Gesamtkapazität von 22 MW. Dabei sind 3 Solarkraftwerke aus Mecklenburg Vorpommern mit insgesamt 12,8 MW.

Hier der Link zur Wattner-Meldung:

http://www.wattner.de/uploads/media/...e_mit_22_Megawatt_Leistung.pdf

Optionen

| Boardmail an "ulm000" |

Wertpapier: Conergy |

Reine Spekulation !

Optionen

| Boardmail an "duftpapst2" |

Wertpapier: Conergy |