Freenet Group - WKN A0Z2ZZ

@ Roggi: ich liebe deinen trockenen Humor.

-> "Unser Netz ist ein geschlossenes IP-TV-Netz und nicht aus dem Internet erreichbar, deshalb ist es auch besser vor Angriffen geschützt."

Und dies sind die Daten, die man trackt, um es möglichst individualisiert und werbegerecht zu machen:

Sämtliche Namen, Kontaktdaten, Gebdatum, Gerätedaten (von den Geräte, auf denen die App ist, und auch den Geräten, auf denen die Sendungen abgespielt werden), welche Versionen von Betriebssystemen, Standorte, Art und Umfang der in Anspruch genommenen Sendungen, Nutzung der App, Daten der Internetverbindung (Anbieter, Bandbreite) und die Reaktion auf die Werbeanzeigen.

Waipu.tv kann man auch problemlos nutzen trotz bestehender und aktiver Kabel-/Satelittenanschlüsse. Wer also Chromecast bzw. einen ohnehin castfähigen Fernseher hat, der könnte, falls das Kabelnetz ausfällt oder die Schüssel kaputtgeht, direkt auf Waipu.tv wechseln und weitergucken. Einfach die App runterladen und fertig.

So lässt sich auch die zeitintensive Reperatur oder das Warten auf einen Kabelanschluss bei Umzügen überbrücken.

Schliesslich lässt sich Waipu.tv ja auch monatlich kündigen.

von mir aus auch ziehen. Aber auf keinen Fall nach unten drücken und dann die Kellerluke schließen!

Muss man denn hier alles zwei Mal sagen.... :-))

So kommt der Vogel erstmal nicht über die EUR 26.50. Dann müssen wir halt noch ein wenig warten. Na ja, in etwas mehr als einem halben Jahr gibt´s ja auch schon wieder Divi. Jippiiiiiie!!

Aber vorher kommt doch noch die Jahresendrallye. Aber bitte nicht wieder so eine wie in 2015!! Das war ja gar nix!!

Nach vorne schauen Kameraden!

Joss

Ist das gut für FNT wenn die Großen nix mit Digitalradio am Hut haben wollen, wir aber über MB da aktiv sind? Zumindest die Autoindustrie scheint von DAB+ überzeugt zu sein!

https://secure.finanzen.net/nachricht/aktien/...f-Schmusekurs-5152869

heute gab es doppeltes volumen und doppelte geschwindigkeit bei klarmobil für die nächsten 3 monate

für nischts. feine sache.

hier mal was von der preisaggressiven konkurrenz, :

Sehr geehrter Herr xxxxx,

vielen Dank für Ihre Nachricht in Zusammenhang mit den Servicekosten für den Tarifwechsel.

Durch unsere sehr preisaggressive Vermarktung bieten wir unserer Serviceleistungen kostenpflichtig an.

Wir möchten Ihnen bei Ihrem Tarifwechsel entgegen kommen und können die Einrichtung für Sie einmalig aus Kulanz zu 0,00 EUR erlassen.

Wenn Sie eine Umstellung wünschen oder weitere Fragen haben, freuen wir uns auf Ihre Rückmeldung.

Mit freundlichen Grüßen

Ihr winSIM Kundenservice

Optionen

| Boardmail an "Pappkamerad" |

Wertpapier: Freenet AG |

Meiner meinung nach dürfte freenet mit einem EBT (also vor steuern) von 265 mio € rechnen, EBIT dann bei knapp über 300 mio €. Mit einem kgv von 14 wäre freenet alles andere als teuer.

Und bei allen zahlen darf man die dividende nicht vergessen. Die dividendenrendite liegt in diesem jahr wohl bei 6,3%.

Für mich auf diesem kursniveau ein top pick.

Optionen

| Boardmail an "Pappkamerad" |

Wertpapier: Freenet AG |

Und der einstieg bei exaring sollte genügend raum für phantasie geben, dass es hier bald in richtung 30€ geht. Muss man sich nur anschauen, was bei netflix die letzten tage ging.

Dann mal los.

Optionen

| Boardmail an "Pappkamerad" |

Wertpapier: Freenet AG |

ich frage mich wieso, denn diese Woche hat kein einziger Hedgefonds Freenet-Aktien leerverkauft. Es gab im Bundesanzeiger keine einzige Meldung.

Auch letzte Woche nicht.

Lediglich Mitte Oktober gab es zwei Erhöhungen um insg. 0,17% von Citadel und Blackrock. Die sind schon seit Monaten dabei und Citadel hat im Vergleich zu ihrem Einstieg bereits abgebaut.

Zudem begannen beide Hedgefonds im Juli mit dem Leerverkauf. Schaut man sich den Freenet-Kursverlauf seitdem an, haben Beide Leerverkäufer Verluste eingefahren! Freenet tendiert oberhalb ihrer Verkaufskurse. D.h., die Leerverkäufer müssen mit dem Auf- und Abbau ihrer LV-Quoten versuchen, den Kurs wieder runterzudrücken, was ihnen aber keineswegs gelingt.

Hinzu kommt die Leihgebühr, die die Hedgefonds an die Verleiher zahlen müssen.

Rechnet man alles zusammen, war ihr Leerverkauf von Freenetaktien bislang ein Verlustgeschäft.

Und es wird noch grösser, wenn sie anfangen müssen, zu covern.

Im Zuge der Blackrock-Quotenerhöhung Mitte Oktober hatten wir in den vorherigen Posts bereits ausgiebig darüber gesprochen, dass diese Leerverkäufe keine Gefahr für Freenet darstellen. Zudem ja Blackrock selbst ein grosser Anteilseigner von Freenet ist und sie sich nicht selbst schaden wollen.

Hier noch die aktuellenLeerverkaufsquoten in Freenet:

Citadel Advisors LLC freenet AG DE000A0Z2ZZ5 0,52 % 2016-10-12

Citadel Advisors LLC freenet AG DE000A0Z2ZZ5 0,47 % 2016-08-05

Citadel Advisors LLC freenet AG DE000A0Z2ZZ5 0,55 % 2016-08-02

Citadel Advisors LLC freenet AG DE000A0Z2ZZ5 0,69 % 2016-07-27

Citadel Advisors LLC freenet AG DE000A0Z2ZZ5 0,70 % 2016-07-26

Citadel Advisors LLC freenet AG DE000A0Z2ZZ5 0,69 % 2016-07-22

Citadel Advisors LLC freenet AG DE000A0Z2ZZ5 0,70 % 2016-07-21

Citadel Advisors LLC freenet AG DE000A0Z2ZZ5 0,61 % 2016-07-01

BlackRock Investment Management (UK) Limited freenet AG DE000A0Z2ZZ5 0,82 % 2016-10-11

BlackRock Investment Management (UK) Limited freenet AG DE000A0Z2ZZ5 0,70 % 2016-09-27

BlackRock Investment Management (UK) Limited freenet AG DE000A0Z2ZZ5 0,62 % 2016-09-14

BlackRock Investment Management (UK) Limited freenet AG DE000A0Z2ZZ5 0,50 % 2016-09-06

BlackRock Investment Management (UK) Limited freenet AG DE000A0Z2ZZ5 0,49 % 2016-08-12

BlackRock Investment Management (UK) Limited freenet AG DE000A0Z2ZZ5 0,50 % 2016-07-20

muhlan, willst du jetzt die Tagesschwankungen kommentieren?

Lass´ mal gut sein, bitte. Das hilft keinem weiter so, ok.

Ein Schritt zurück, zwei vor. Das ist Börse.

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

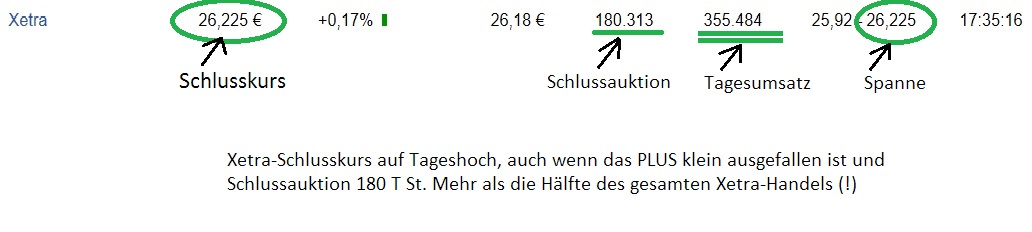

Angehängte Grafik:

xetra.jpg (verkleinert auf 49%)

xetra.jpg (verkleinert auf 49%)

Mag denjenigen wurscht sein die nur auf die Dividende scharf sind, mir sind aber Kursgewinne lieber. Und ich bleibe dabei: einem Vorstand, der eine dreiviertel Millarde auf Pump ohne wirtschaftliche Begründung investiert gehört mindestens in den Arsch getreteten. Solange keine sinnvolle wirtschaftlich Begründung vorliegt ist das für mich Veruntreuung von Firmenvermögen (Jede Menge Schulden für eine Investition, der Wert von den Börsenkursschwankungen abhängt).

Bei einem Fonds kein Thema, bei einem Telekommunikationsdienstleister ein No Go.

Wo erwartest du im Kerngeschäft von Telcos Wachstum?

Und wen du seit Jahren bei Freenet drin sein solltest, konntest du dich über Wachstum nun wirklich nicht beschweren und solltest immer noch ordentlich im Plus sein.

Mir scheint eher, dass du zu Höchstkursen gekauft hast und jetzt einen Schuldigen suchst, dass Kurssteigerungen nicht gegen unendlich tendieren.

Warum verbilligst du nicht, und kaufst nach?

Oder warum veränderst du nicht deinen Anlagehorizont, bis die in diesem Jahr eingegangenen Investitionen von Freenet sich entwickeln und zum Wachstum beitragen.

Wenn dich Wachstum tatsächlich so interessiert, dann hättest du dich mal mehr mit dem Einstieg ins TV-Geschäft auseinandersetzen sollen. Vllt. sind auf 3-Jahressicht die jetzigen Kurse Kaufkurse.

Vllt. gerät bis dahin ja auch das makroökonomische Umfeld in ruhigere Fahrwasser, wie während 2010-2014. Denn auch vom Gesamtmartk her wird Einfluss auf einen Kursverlauf genommen.

Zudem sind Seitswärtsphasen ganz normal. Schau dir Zooplus an. Die wachsen und kommunizieren gut. Aber von ihren Höchstständen sind sie entfernt, trotz Umsatzprognoseerhöhung, die ja trotz Brexitfolgen kam.

Sei mal Mann und kein Kind.

bald ist preisig time,dann werden die korken knallen.und drüben,drüben gibts laut prophezeiung im

november die überraschung schlechthin. ;).....es wird also spannend

Angehängte Grafik:

chart_year_freenet.png (verkleinert auf 56%)

chart_year_freenet.png (verkleinert auf 56%)

Ich bin ja was das Thema Fernsehen angeht ja ganz Deiner Meinung und die beiden damit zusammenhängenden Investitionen wäre auch sehr gut (seitdem bin ich auch investiert) nur hat der Vorstand mit der causa Sunrise der Freenet AG meines Erachtens massiven Schaden zugefügt.

Wer kann das schon abschätzen, wie die Dinge laufen?

Die Entwicklung des Sunriseaktienkurses würde ich dabei nicht allzu kritisch sehen. Denn über Jahre gesehen gehts nunmal rauf und runter. Was aber bleibt ist das Plus an Dividende nach Kreditkosten.

Was ich ganz und gar nicht teile ist die Ansicht der pers. Bereicherung des Vorstandes.

Freuen wir uns lieber auf die Wachstumsschübe durch das Fernsehgeschäft.

Und zum Einstieg: Ich habe die Post auf einem ziemlichen Hoch gekauft und hab 2015 als Übergangsjahr überstehen müssen. Mit Nachkäufen/Verbilligen habe ich aber den falschen Einstieg korrigieren können.

Sieh es bei Freenet ähnlich. 2016 ist ein Übergangsjahr.

Und auch wenn die Kommunikation des Vorstandes aus diesem Jahr in der Tat verbesserungswürdig ist, so grottig wie bei Rocket Internet, Adva uvm. ist er glücklicherweise nicht.

Apropos Kommunikation: Jetzt beim nochmal drüberlesen empfinde ich meinen vorherigen Post für zu agressiv und spekulativ. Entschuldigung.