Shop Apotheke Europe

ja wenn da ein dicker Investor einsteigt - wird er wohl heute den Kurs drücken.

Erscheind einfach verkaufe einen Bazen und kaufe den Wandler - zwei Fligen wohl mit einer Klappe !

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Redcare Pharmacy NV |

Trader wie immer bringen eben immer den Schwung.....

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Redcare Pharmacy NV |

....nach dem Motto wenn es nicht steigt dann fällt der Kurs.

Nix neues weis man doch nicht...

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Redcare Pharmacy NV |

Sowas fällt wohl eher flach für die sehr werbeaktive Shop Apotheke.

Am Arzneimittel selbst verdienen eher die Hersteller. Die Versender haben bisher nicht kostendeckend gearbeitet.

Wäre ich Shop Apotheke, würde ich mir mit dem Geld eine kleine Produktionsstraße Und ein paar Herstellungserlaubnisse kaufen, und die primitivsten Standardarzneimittel generisch selbst herstellen. Da kommt man mit 200 Millionen schon weit. Eigenes Schmerzgel, eigenes Erkältungskombipräparat, und so weiter.Dann bleibt genug Spanne, und die Werbekanäle sind ja schon vorhanden.

Sowas fällt wohl eher flach für die sehr werbeaktive Shop Apotheke.

Am Arzneimittel selbst verdienen eher die Hersteller. Die Versender haben bisher nicht kostendeckend gearbeitet.

Wäre ich Shop Apotheke, würde ich mir mit dem Geld eine kleine Produktionsstraße und ein paar Herstellungserlaubnisse kaufen, und die primitivsten Standardarzneimittel generisch selbst herstellen. Da kommt man mit 200 Millionen schon weit. Eigenes Schmerzgel, eigenes Erkältungskombipräparat, und so weiter.Dann bleibt genug Spanne, und die Werbekanäle sind ja schon vorhanden. Aber können die so viel Apotheke? 😅

na dann kommen wenn alles glatt geht am 21. Januar 2028 ein paar neue Aktien in den Handel die dann nach 14 Tagen auch verkauft werden können. (Denke ich) - eine wohl " kleine "Verwässerung....

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Redcare Pharmacy NV |

"nicht übel - wenn es schon kein Zinsprodukt ist"

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Redcare Pharmacy NV |

Ich schätze die SAE braucht das Geld, um ihre Plattform weiter auszubauen. Der Konkurrent zur Rose ist hier sehr aktiv.

Die Zukunft im Apothekenmarkt liegt in der Plattform. Nur wer hier mitspielt überlebt. Es wird also massive Konzentration on -und offline geben.

Nach Einführung des e rezepts gewinnt die Plattform mit der höchsten Reichweite. Dafür brauchst du erstens eine smarte Lösung, die den Kunden gefällt und zweitens eine Menge Werbepower.

Aktuell sind da unterwegs: deine apotheke, meine apotheke, zur Rose und shop apo (siehe shop apo now).

Vor dem Big Picture sind die Pandemie getriebenen Wachstumszahlen der Versender langfristig nicht sonderlich interessant

https://www.apotheke-adhoc.de/http://...tplatz-konditionen-und-ziele/

GF des Markplatzes Docmorris + Malte Dous erklärt, was er von den teilnehmenden Apos will und welche Chancen sich bieten. Bitte auch die Kommentare der Apotheker unten lesen.

Sehr aufschlussreich

Entschuldigung!

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Redcare Pharmacy NV |

ham das Layout heute angepasst vielleicht liegts daran

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Redcare Pharmacy NV |

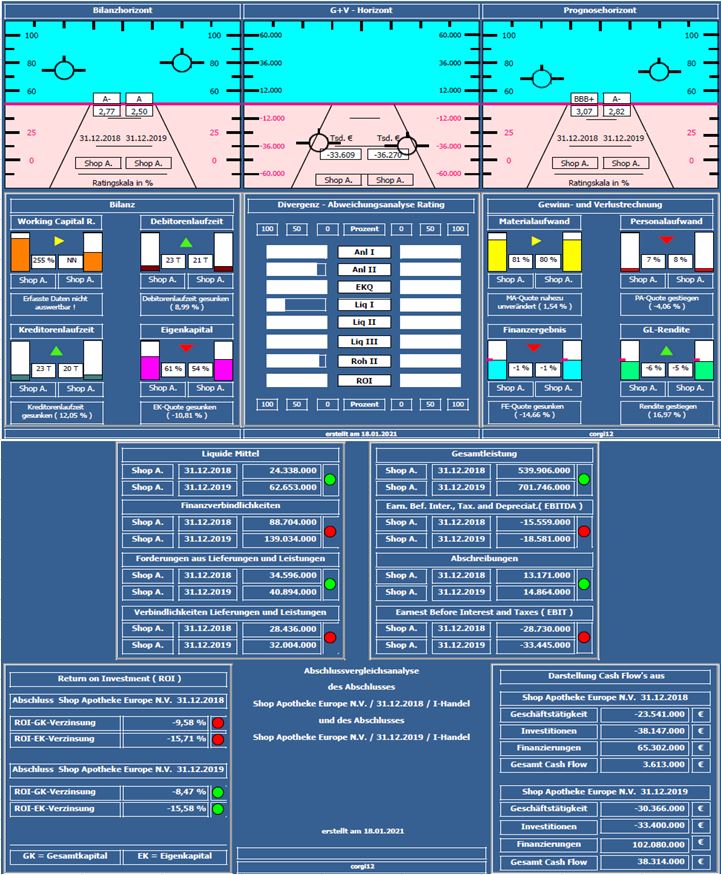

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen ( natürlich vor Corona ).

Bilanzratingnote: Die Bilanzratingnote hat sich von 3,07 auf 2,82 verbessert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Gesamtleistungssteigerung ca. +30%, damit verbunden eine sehr moderate Verbesserung der Roh-Ertrag II-Quote. Liquidität I noch einmal verbessert (mit über 300% schon überdimensioniert, ggf. wird der Cashbestand für Investionen genutzt).

Negativ: Die erhebliche Ausweitung der Gesamtleistung hat sich in keiner Weise auf das Jahresergebnis ( -36 Mil. €) ausgewirkt, Ausweitung der Anleiheverbindlichkeiten um ca. 50 Mil. € auf ca. 139 Mil. €,

Resume: Ein bilanziell sehr solides Unternehmen mit einer Eigenkapitalquote von 54 %, da das erheblich ausgeweitete Umsatzvolumen nur zu einer geringfügigen Margenverbesserung geführt hat, scheint der Material-Einkaufsbereich ausgereizt zu sein.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Infineon, Freenet, thyssenkrupp, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin, Carl Zeiss Meditec, Nokia, M1 Kliniken, Zalando, Wacker Chemie, ams, SAP, E.ON, Fresenius Medical Care, Fraport, Aumann, Scout24, BP, Ericsson, Bayer, ADVA Optical, EVN, BMW, Siemens Energy, Bitcoin Group & Shop Apotheke.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

shop_apotheke_2018_2019.jpg (verkleinert auf 70%)

shop_apotheke_2018_2019.jpg (verkleinert auf 70%)

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Redcare Pharmacy NV |

Haben nach einem 1. Anlauf auf die 165€ einen Rücksetzter bis 152€ gesehen. Dort wurde der 20Tage Trend verteidigt. Der 8Tage schnitt wurde schnell zurückerobert und jetzt heute ein neues azh. Meiner Meinung nach ist das heute ein klares Kaufsignal. 6Monate seitwärts gelaufen und immer krass abgeprallt und jetzt Ausbruch geschafft. Weg bis 200€ ist jetzt meiner Meinung nach frei.

Beste Grüße!

Optionen

| Boardmail an "HSK04" |

Wertpapier: Redcare Pharmacy NV |

Optionen

| Boardmail an "HSK04" |

Wertpapier: Redcare Pharmacy NV |

Der Medikamenten-Händler teilte mit, nicht nachrangige, unbesicherte Wandelschuldverschreibungen im Gesamtnennbetrag von 200 Millionen Euro ausgeben zu wollen. Werden Wandelanleihen irgendwann in Aktien umgewandelt, geht das mit einer Gewinnverwässerung einher .

Das Analysehaus Warburg Research hat das Kursziel für Shop Apotheke dennoch von 164 auf 169 Euro angehoben und die Einstufung auf "Hold" belassen..."

https://www.deraktionaer.de/artikel/aktien/...0224073.html?feed=ariva

hoppla nach den ehr vorsichtigen Prognosen - ist das mal wieder ein Paukenschlag!

Und gleich ging es auf ein neues AZH bei

______ 180,40 EUR_____

na wenn jetzt irgendwann die Shortys ihre Wetten glatt stellen müssen,....

na wir geniesen mal weiter die Zeit -

irgendwann sind wohl wieder die anderen dran zu feieren. (Aber bitte wie im immer nur kurz)..

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Redcare Pharmacy NV |

und es soll doch tatsächlich Leute wie

Julian.50 mit 200 EUR

Berenberg Bank mit 205 EUR

HSK04: mit 220 bis 240

ihre Prognosen hier veröffendlicht haben.

Das Analysehaus Warburg Research mit 164 auf 169 Euro

und ja klar die zahlreichen Leute mit 50 bis 60 EUR

kurzfristig waren wohl die auf Long gesetzt haben besser.

Klar wie immer eine Momentaufnahme.

viel Erfolg weiterhin !