Morphosys: Sichere Gewinne und Milliardenpotential

http://www.morphosys.com/uploads/090428_MOR_CompanyUpdate.pdf

Da sieht man wo es langgeht und was der Markt nicht ansatzweise einpreisen will.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

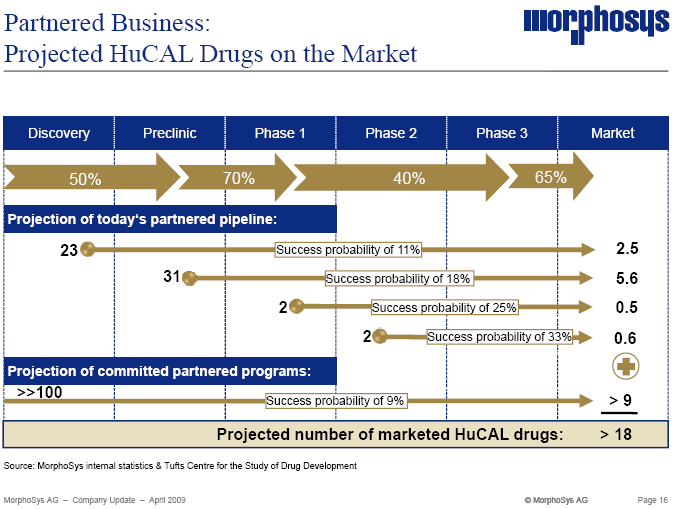

pipeline-projektion.png (verkleinert auf 75%)

pipeline-projektion.png (verkleinert auf 75%)

Naja, aber es entwickelt sich immer weiterund irgendwann werden daraus auch mal Kurse.

In der Grafik ist eine Ungereimtheit: 18 % von Preklinik zu Markt und 25 % von PI zu Markt heißt 75 % der AKs in der Preklinik gehen in PI. Na, dann auf viele heitere INDs ;-)

Bekanntlich aber alles nur Statistik. Sichtbarer wirds mit dem IND, erst recht ab p2 oder P3.

Die in der Grafik angegebenen 5,6 nimmt halt keiner wahr. Eine fette klinische Pipeline bringt andere Aufmerksamkeit!

Letztlich traurig, wie er Markt heute reagiert hat.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Wenn das so wäre, müsste es bei den INDs nur so sprudeln, ungefähr 22 in den nächsten 4 Jahre, aber auch in den vergangenen 2 Jahren hätten wir rund 4 -5 pro Jahr haben müssen.

Die Erfahrung der letzten 2 Jahre spricht deutlich gegen die 70%.

Ja: MOR versucht (!!!) Erwartungen zu wecken. Aus diesen 31 Präklinikprojeten steht in obiger Grafik eindeutig eine statistische Erwartung von 5,6 zugelassen HuCAL-AKs am Markt. Und für 5 bis 6 Zulassungen sollte man gut 20 INDs hinbekommen.

Aber ich hätte da noch eine Einschätzungsfrage:

Wie schätzt du den Trend ein? Kann man heutzutage präklinisch möglicherweise die Aussichten einzelner Projekte besser einschätzen als früher?

Also eine noch schärfere Präklinikauswahl treffen aufgrund verbesserter Methodik und Erkenntnisse und nur eine höherwertige Auswahl zum IND bringen? Und diese haben dafür bessere Aussichten durchzukommen?

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Ich hatte mich gestern jedenfalls auch über die Graphik gewundert.

Aber gut, ich lass mich gerne positiv überraschen. 40% von Phase zu Phase wäre aus meiner Sicht auch eine normale gute Ausbeute. Das wären bei 31 Präklinikprogrammen immerhin noch glatt 2, die auf den Markt gelangen. Und bei Morphosys rückt ja ständig was in die Präklinik nach. Zudem kann man die letzten 60% Ausfallrisiko von P2 zu P3 (nach meiner Annahme) durch Auslizensierungen vermeiden. Insofern gibt es 5 Programme in P2 von den 31, die zu 3/5 auslizenziert werden und zu 2/3 auf den Markt kommen. Also mir würde diese Aussicht reichen, vorausgesetzt, MOR bringt weiter Nachschub in die Präklinik und mindestens 1 Programm schafft es aus der Eigenpipeline an den Markt, möglichst innerhalb der nächsten 7-8 Jahre. Bis zur Rente will ich dann ja doch nicht warten. :)

Inklusive Novartisdeal und diesen Aussichten sollte der Aktienkurs in 5-6 Jahren durchaus auf 65-75 € gehen können. Das wäre ne Rendite von etwa 32-35% p.a.! Würd mir ausreichen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Ich schreibe doch ausdrücklich, dass MOR diese Erwartungen zu erwecken versucht. Allerdings ohne Zeithorizont, den hat Ditj selbst dazugesetzt. Und das es gut 20 INDs braucht um auf 5 bis 6 Zulassungen zu kommen, ist sicher ok als Grobannahme.

Nur 70% aller Projekte kommen in die Klinik! Da dachte ich, er hat vielleicht die vorgelagerte 50% Ausschußquote nicht so richtig mitbekommen. Insofern: 35% schafft den IND. Natürlich eine Zahl, die MOR bisher nicht gebracht hat. Und wenn man sich Bayer-Schering anschaut wahrscheinlich auch zunächst nicht bringen wird.....

Statt Gestern Novartis wäre mir ja deshalb auch Bayer Schering lieber gewesen, einfach damit man sieht, dass die alten Koops nicht tot sind.

Mal sehen, ob du mit deiner Rendite am langen Ende recht hast.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Die Hucaltechnologie, die komplette Partnerpipeline, ABD und die eigene Pipeline zusammen gibts für unter 200 mio€ ex cash.

Dabei werden Biotecbastelbuden mit einem vorklinischen Projekt häufig für dreistellige Mio-Beträge verkauft, wenn ein einziges interessantes target/Projekt dabei ist.

Also erzähl mir nicht, dass der Markt bereits mehr als 18 Zulassungen eingepreist hätte und tatsächlich enttäuscht wäre. Auch mit nur einer einzigen eingepreisten Zulassung wäre der aktuelle Kurs unterbezahlt.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Nur warum negatives Enttäuschungspotenzial schaffen, nur weil man "Erwartungen wecken" will, bezüglich möglicher Wahrscheinlichkeiten in den Phasen bzw. auf Zulassung?

Wenn Morphosys bisher bei den INDs diese Erwartungshaltung gerechtfertigt hätte, wäre das ja ein ganz anderes Thema. Ist aber nunmal nicht der Fall. Insofern erstmal wieder 1-2 Jahre die angestrebten INDs erreichen, und dann kann man das auf die Zukunft hochrechnen und dem Markt (den Anlegern) vorstellen. Dann wird es auch entsprechend honoriert.

Das auch eine Unterkante der Erwartungen die aktuelle geringe Bewertung nicht rechtfertigt, seh ich auch so. Man kann aber so als Börsianer nicht ständig argumentieren, da Börse auch was mit Psychologie und Stimmung zu tun hat. Insofern schneidet man sich mit zu hohen Erwartungen manchmal ins eigene Fleisch. Gerade weil man ja auch bei der Unterkante der Erwartungen unterbewertet ist, muss man doch nicht hohe Erwartungen schüren. Wenn du verstehst ...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Hinterher wird man untersuchen können, warum MOR den alten Schnitt nicht erreicht hat, oder das man eben die Quote erfüllt hat. Abgesehen davon denke ich, dass das mit den Wahrscheinlichkeiten einigermassen hinhaut bis jetzt, allerdings dauern die Zeiten viel länger als erwartet.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Für dieses nebulöse Geschwafel wurde Moroney immer wieder geschumpfen, auch von mir, per e-mail wurden von mir und anderen angemahnt hier endlich mit konkreteren Szenarien für eine bessere Transparenz der langfristigen Entwicklung zu sorgen. Ich glaube auf der HV vor 2 Jahren hat er dann erstmals diese TUFTS Untersuchung mit den entsprechenden Wahrscheinlichkeiten ausgepackt. Damals hatte es dann zu 5+4=9 langfristigen Zulassungen gereicht.

Sollen wir jetzt wieder eine IR-e-mail-Kampagne organisieren und fordern, dass wir es eigentlich gar nicht so konkret wissen wollen?

Ich finde es richtig. Und ich bin gespannt ob es zu 22 INDs im Laufe der nächsten 5 Jahre reicht. ;-)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 79%)

mor.png (verkleinert auf 79%)

Optionen

| Boardmail an "Parocorp" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Der Donaldist" |

Wertpapier: MorphoSys AG |

Da waren wir 2005 auch schon....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Parocorp" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Der Donaldist" |

Wertpapier: MorphoSys AG |

Und auf Jahressicht dann wieder mehr Abstand.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Der Donaldist" |

Wertpapier: MorphoSys AG |