JETZT aber (Royal Dutch) S(c)H(n)ELL.

Moderation

Zeitpunkt: 29.07.21 18:37

Aktion: Löschung des Beitrages

Kommentar: Off-Topic

Zeitpunkt: 29.07.21 18:37

Aktion: Löschung des Beitrages

Kommentar: Off-Topic

Optionen

| Boardmail an "Ronsomma" |

Wertpapier: Shell plc |

Diese nicht regime-konforme Meinung droht natürlich gelöscht zu werden. Übrigens werden alle Youtuber, die die Impfungen kritsieren. auf der Youtube Plattform gesperrt und alle Beiträge werden gelöscht. Das ist auch ein Ergebnis der Plandemie: Eine paar wenige dominieren die Meinungskanäle und zensieren ohne das Grundrecht auf freie Meinungsäußerung zu respektieren.

Optionen

| Boardmail an "albino" |

Wertpapier: Shell plc |

Darüber hinaus sei angemerkt, dass Shell nicht nur Geld mit Öl verdient. Wer sich die Mühe machen will kann gerne mal schauen wie hoch der Anteil an Erdgas, LNG & co am operativen Ergebnis in den vergangenen Quartalen war. Und dann einfach mal schauen wo die Gaspreise heute im Vergleich zu Ende März 2021 stehen und staunen. ;-)

Langfristig werden hier jene Geld verdienen die auch schon mal einen Annual Report des Unternehmens in den Händen gehalten haben. Diejenigen die laufend den L&S-Livechart des Ölpreises kommentieren haben nicht verstanden wie Shell sein Geld verdient.

Liebe Grüße

stksat

Optionen

| Boardmail an "stksat|229185074" |

Wertpapier: Shell plc |

@albino: Aha, alles klar! Habe mir schon so etwas gedacht.

Aber ein Ölpreis alleine macht es nicht, auch die Menge an Öl spielt eine Rolle. Dann wird das Rohöl auch verarbeitet, der Kerosinverbrauch ist unten, kann man die bestehenden Anlagen so betreiben, dass sie statt des Spaltproduktes Kerosin etwas ausspucken dass aktuell verkäuflich ist? Sonst steigt nämlich nur der Abfall, speichern wird man die Mengen nicht können.

Die besten Kommentar kamen dazu von Tilly oder so ähnlich. Schade, lange nichts mehr von ihm gelesen.

Optionen

| Boardmail an "Namor1" |

Wertpapier: Shell plc |

Bin mal gespannt auf den 29.07. hoffe wir werden Positiv überrascht vor allem was die Dividende angeht !

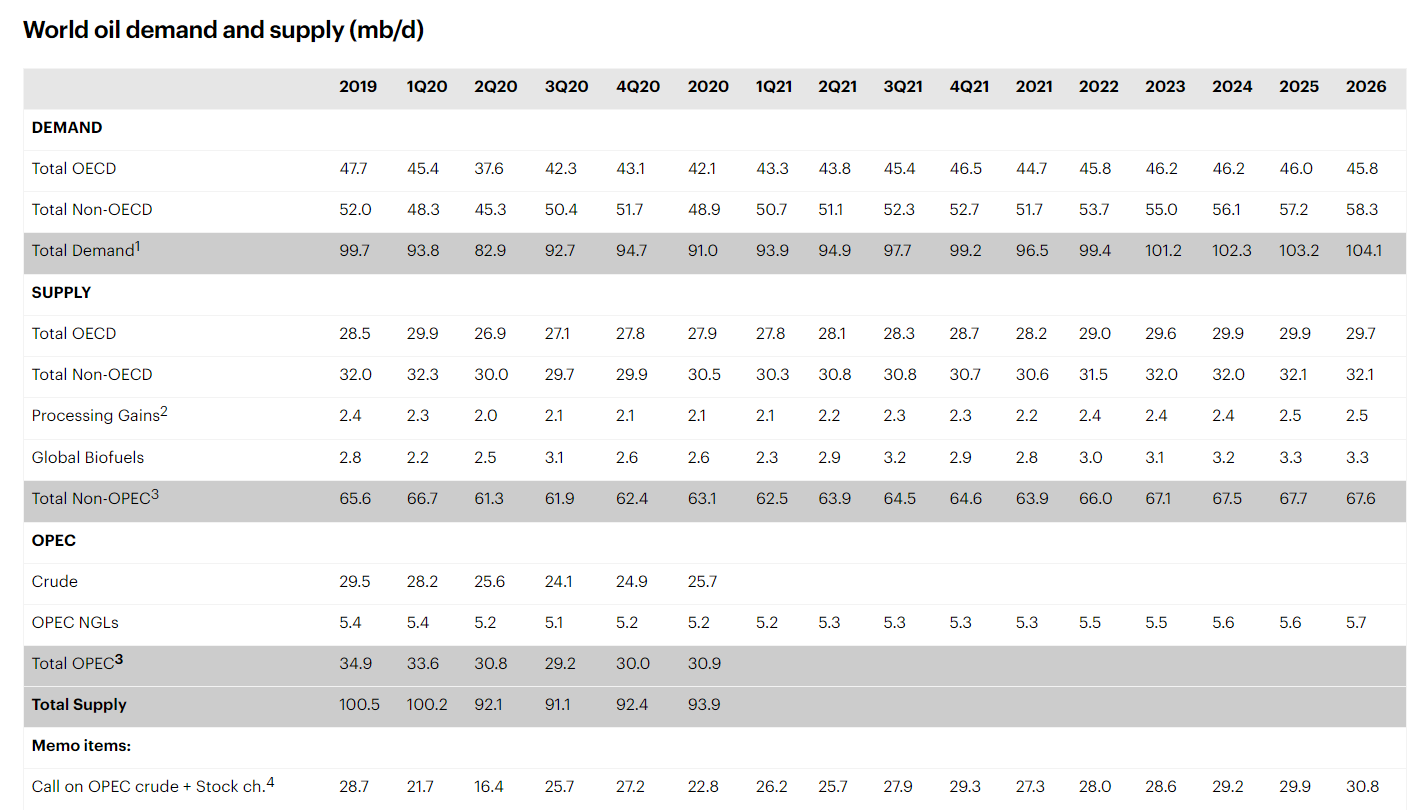

https://www.iea.org/reports/oil-2021

Schauen wir uns mal weltweit Angebot und Nachfrage 2019 an:

Total Supply 2019: 100,5

Total Demand 2019: 99,7

War also mehr oder weniger ausgewogen (Supply hat im Normalfall einen leichten Überhang, da es ansonsten ja zu einer Knappheit kommen würde.

Dann kam Corona:

Total Supply Q1 2020: 100,2

Total Demand Q1 2020: 93,8

Du hast recht, das Angebot ist beim Öl sehr schleppend und braucht immer seine Zeit sich an die Nachfrage anzupassen. Q1 2020 war diesbezüglich ein klassisches Beispiel, da die Nachfrage plötzlich weg war, aber Öl ja nicht aus dem Wasserhahn kommt den man mal eben abdrehen kann. Das ist auch der Grund warum man z.B. in der ersten Jahreshälfte 2020 mit Aktien von Firmen die sich auf Öltanker spezialisiert haben eine goldene Nase verdienen konnte. Die Saudis wussten nicht mehr wohin mit dem Zeug und haben sich jeden Suezmax-Tanker angemietet den sie bekommen konnten, weil man das Zeug nun mal nicht einfach ins Meer leiten kann, wenn man keinen Abnehmer hat. Die Tanker ankerten dann einfach im Golf ohne Zielhafen.

Genauso wenig wie man das Angebot von einen auf den anderen Tag zurückfahren konnte funktioniert es, wenn die Nachfrage plötzlich wieder steigt:

Total Supply Q4 2020: 92,4

Total Demand Q4 2020: 94,7

Plötzlich zieht die Nachfrage wieder an, aber das Angebot kommt nicht mehr hinterher. Grund hierfür ist schlichtweg, dass niemand 2020 auch nur einen Cent in die Erschließung neuer Ölquellen bzw. Projekte investiert hat. Warum auch, wenn man weiß, dass man dann dafür am Ende des Tages bezahlen muss, damit man den Dreck in einen Suezmax-Tanker pumpen darf der dann am Hafen ankert. Heißt auch, dass die weltweiten Ölreserven Rückläufig sind (und zwar genauer gesagt seit Q3 2020 wo sich das Verhältnis erstmal gedreht hat und die Nachfrage höher war als das Angebot).

Und die Nachfrage wird auch keinesfalls geringer:

Total Demand 2021: 96,5

Total Demand 2022: 99,4

Nächstes Jahr wird die Nachfrage wieder fast genau das Niveau von 2019 erreicht haben und bis 2026 wird sie jedes Jahr weiter steigen. Grund hierfür sind nicht Europa oder die USA wo die Nachfrage stagniert und dann aufgrund der Klimapolitik rückläufig wird, sondern vielmehr Asien (und hier nicht nur China sondern viel mehr Indien, das es sich noch nicht leisten kann auf erneuerbare Energien zu setzen).

Shell braucht sich darum was die Ölnachfrage betrifft keine Sorgen machen. Noch weniger braucht sich Shell um die Gaspreise sorgen, die sich ebenfalls zu seinen Gunsten entwickeln. Ja, die Nachfrage nach Öl wird irgendwann fallen, aber für die nächsten 5 Jahre wird das weltweit mit Sicherheit nicht der Fall sein. Die Einnahmen aus den alten Energien sprudeln jetzt schon wieder und mit den Einnahmen daraus lässt sich auch ordentlich was in erneuerbare Energien investieren - das tut man bereits jetzt und baut hier weiter aus. Wer es nicht glaubt, der soll sich einfach die Quartalsberichte reinziehen, denn sofern das Unternehmen nicht seine Bilanzen fälscht und Gewinne erfindet wo laut vielen Skeptikern keine sein sollten habe ich mit meinen Aussagen recht. Und sofern die IEA sich ihre Statistiken nicht aus den Fingern saugt habe ich auch recht was die Zukunftsprognose betrifft (und die IEA ist alles andere als eine Institution der Öl-Lobby).

Alles in allem ist Shell schon sehr gut aufgestellt. Selbst da wo man sich eher schwächere Märkte erwartet sagen die Statistiken etwas anderes - siehe eben Öl.

Buy & Hold ist angesagt, dann kann nichts schief gehen. ;-)

Liebe Grüße,

stksat

Optionen

| Boardmail an "stksat|229185074" |

Wertpapier: Shell plc |

Angehängte Grafik:

iea.png (verkleinert auf 36%)

iea.png (verkleinert auf 36%)

Ich bleibe vorerst voll drin und schaue mir die Transformation in Ruhe an. Gestern wurde die Berufung bzgl. des niederländischen Gerichtsurteils eingelegt.

Heute ist doch Grund zur Freude. Geile Q2 Zahlen und Q3 sieht soweit doch auch sehr gut aus…Shell erstickt in wenigen Monaten im Geld!

Optionen

| Boardmail an "Meather" |

Wertpapier: Shell plc |

Ich bin sprachlos. :-)

Optionen

| Boardmail an "stksat|229185074" |

Wertpapier: Shell plc |

Gestern noch mit Wohlgesang nachgelegt.

Shell ist wahrlich in dieser Zeit der Flora den realen Kurs entlaufen.

18.50€ ist in naher Zukunft meine Prognose.

Beste Grüße herzlichst euer Waldemar Cierpinski

Optionen

| Boardmail an "fob229357651" |

Wertpapier: Shell plc |

Change -0,97%

Optionen

| Boardmail an "fob229357651" |

Wertpapier: Shell plc |

Aber ob Ölwerte auf Grund von Kurssteigerungen bald interessant werden, weiß ich nicht. Fossile Brennstoffe werden auf kurz oder lang nicht das Mittel der Wahl sein. Im Moment denke ich, dass wir noch ein paar Jahre gut damit fahren. Das ist aber eine reine Vermutung. Solange sich die Unternehmen nicht umorientieren, wird das dem "Markt" wohl nicht gefallen. Aber gerade Exxon, meine ich zu Wissen, arbeitet viel mit Carbon Capture, welches ein notwendiges Mittel zur CO2-Beschränkungs-Einhaltung sein wird. Ich mache mir keine Sorgen, die Zahlen sind super. Die Ziele wurden erreicht. Die Dividende wird gesteigert. Und solange die Kurse nicht explodieren, kann man sich diese Dividende noch nachkaufen.

Keine Kaufempfehlung. Nur meine Meinung.

Aktienrückkäufe von 2 Milliarden bis Jahresende = wären mehr als 100 Millionen zurückgekaufte Aktien.

Gewinne sprudeln weiter, Ölpreis bleibt hoch.

Die 20 Euro könnten im August locker durchbrochen werden.

Optionen

| Boardmail an "albino" |

Wertpapier: Shell plc |

Optionen

| Boardmail an "Börsenfan" |

Wertpapier: Shell plc |

Die Zahlen geben Dir Recht. Übrigens bin ich auch ganz gut in Öl und Gas investiert, aktuell 26% vom Depotwert. Und sehe es wir Du: Buy-and-hold.

Optionen

| Boardmail an "Namor1" |

Wertpapier: Shell plc |

Unter diesen Vorausetzungen ist diese Aktie eine relativ sichere Wette, um auf steigende Kursgewinne zu spekulieren. Bis 20 Euro wären es fast 20 %, die man relativ sicher einsacken könnte.

Optionen

| Boardmail an "albino" |

Wertpapier: Shell plc |