Katjuscha Wikifolio jetzt investierbar

Seite 33 von 35 Neuester Beitrag: 07.04.25 11:46 | ||||

| Eröffnet am: | 14.02.14 10:20 | von: Randomness | Anzahl Beiträge: | 861 |

| Neuester Beitrag: | 07.04.25 11:46 | von: BaLuBaer196. | Leser gesamt: | 421.929 |

| Forum: | Börse | Leser heute: | 52 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 29 | 30 | 31 | 32 | | 34 | 35 > | ||||

Optionen

| Boardmail an "Der Tscheche" |

Wertpapier: Endlos-Zertifikat auf W |

Ich investiere selbst hauptsächlich in größere Unternehmen-Einzelaktien. Zeitmäßig würde das bei mir aus beruflichen Gründen nicht klappen, sich auch mit einer Vielzahl von Nebenwerten zu beschäftigen. Daher überlege ich in einen deiner Wikis zu investieren, um auch das Feld abzudecken. Welchen sollte man dann deiner Meinung nach nehmen? Bitte auch die WKN dazu.

Danke im Voraus und noch ein gutes neues Jahr.

Mein spekulatives Wikifolio LS9CZX ist halt die letzten zwei Jahre deutlich besser gelaufen, hauptsächlich weil ich dort stärker trade und auch kurzzeitig mal Shortderivate eingesetzt habe, was ich im großen Wiki LS9BTJ nicht so stark tue. Ich gehe aber davon aus, dass beide Wikis dieses Jahr ähnlich laufen werden. Hängt auch davon ab, wie Cegedim laufen wird, die in meinem großen Wiki deutlich höher gewichtet ist. Aktuell habe ich aber wie gesagt noch jede Menge Cash, so dass ich mich derzeit bei interessanten Aktien umsehe und in sinkende Kurse hinein günstig zukaufen könnte. Teamviewer habe ich heute beispielsweise schon mal neu in mein kleines Wiki aufgenommen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

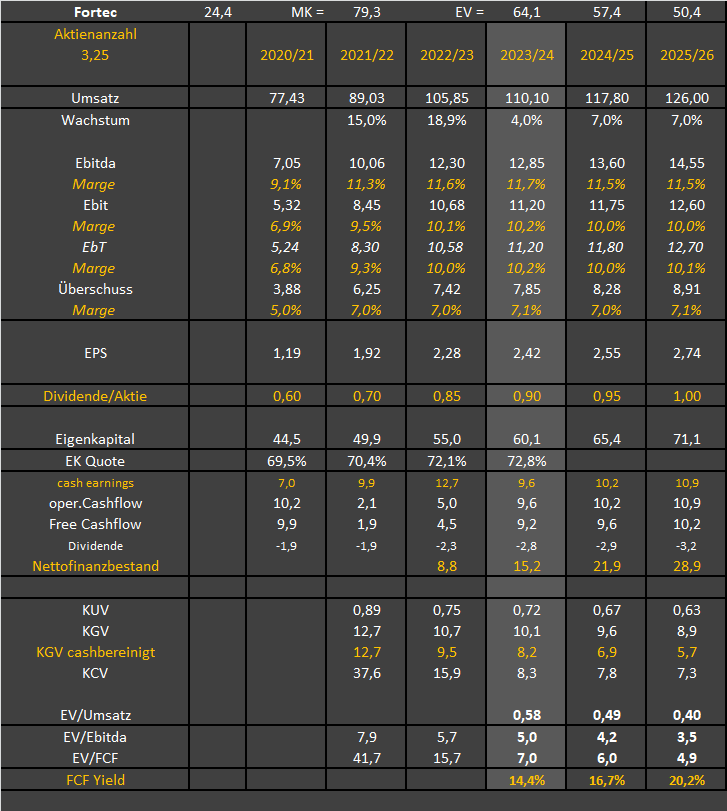

MarketCap 78,7 Mio €

EV etwa 63,5 Mio €

12 Monate Kursziel 43,0 €

Die FORTEC Group ist führender Anbieter von Einzelkomponenten und Systemen in den Bereichen Display Technology, Embedded Systems und Power Supplies und kann als einziges Unternehmen am Markt dieses Know-how auch zu integrierten Lösungen verbinden. Wir bieten das vollständige Leistungsspektrum – von der reinen Distribution, über die Entwicklung und Produktion bis zur Komplettlösung für das Industrie 4.0-Zeitalter.

Fortec ist seit vielen Jahren ein bilanziell solide aufgestelltes Unternehmen, das seit 35 Jahren durchgängig Gewinne erzielt und über ein seriöses Management und eine verlässliche Dividendenpolitik verfügt.

Aktuell hat man eher das Luxusproblem nicht so recht zu wissen wie die Kapitalallokation am sinnvollsten gestaltet werden sollte. Nachdem die große Übernahme im letzten Jahr abgesagt wurde, mutmaßlich aufgrund zu hoher Preisforderungen der Eigentümer, hat man bisher nur die Dividende aufgrund der guten operativen Lage leicht angehoben. Ob man vielleicht ein Aktienrückkaufprogramm startet, für das man sich bei der HV im Februar eine erneute Ermächtigung einholen wird, oder ob man eher weiter an Übernahmezielen arbeitet, wird man abwarten müssen. Ich rechne damit, dass Frau Maile und ihre Kollegen weiter auf anorganisches Wachstum zu akzeptablen Preisen setzen. Man hat ja bereits gesagt, dass man vor allem in margenstarken Bereichen nach Zukäufen sucht.

Im 1.Quartal ist man mit 6% im Umsatz gewachsen und hat die Ebit-Marge auf beeindruckende 13,3% steigern können. Die margenstarken Umsätze werden sich so zwar nicht halten lassen, aber die Voraussetzungen für das Erreichen des oberen Rands der Ebit-Prognose von 11 Mio € sollten dennoch sehr gut stehen. Aktuell arbeitet man nach Q1 mit einer EK-Quote von 74% und weist einen Nettofinanzbestand von 13,2 Mio € aus. Durch die auflaufenden operativen Cashflows und den im Normalfall niedrigen Capex sollte sich dieser Nettofinanzbestand bis zum Ende des Geschäftsjahres 2024/25 auf rund 22 Mio € erhöhen. Es sei denn man wächst bis dahin auch durch Zukäufe. Die letzte große Übernahme (Data Display) ist jetzt knapp 7 Jahre her und katapultierte Fortec in neue Umsatz- und Gewinnhöhen. Die bilanziellen Voraussetzungen sind heute vergleichsweise besser, weshalb ich davon ausgehe, dass Fortec ohne weiteres Wachstum von 25 Mio € Umsatz bei 3 Mio € Ebit zukaufen könnte, ohne sich überhaupt nennenswert verschulden zu müssen. Wie die abgesagte Übernahme aus dem letzten Jahr zeigt, geht der Vorstand aber sehr behutsam und vorsichtig vor, um strategische und finanzielle Risiken möglichst auszuschließen.

Fazit: Trotz der hohen Kurschancen ist Fortec kein spekulativer Titel, sondern durch stetiges Wachstum, seit 35 Jahren konstante Gewinne, seriöses Management und vor allem starke Bilanzdaten ein nach unten gut abgesicherter, mit 4% Dividendenrendite ausgestatteter Basiswert meines Wikifolios.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Angehängte Grafik:

fortec24.png (verkleinert auf 70%)

fortec24.png (verkleinert auf 70%)

Trotzdem denke ich, dass gute Chancen auf kurzfristig schon höhere Kurse bestehen. Wobei möglcihst dann für deutliches Kurspotenzial auch die 200 TageLinie noch rausgenommen werden sollte. Für mich aber bei meinem 43 € Kursziel ein eher kleiner Stolperstein.

Generell sehe ich fundamental wie technisch bei 22,2 € eine starke Unterstützung, die normalerweise halten müsste, selbst in schwachen Märkten. Darunter würde die Bewertung zu abstrus gering.

Im Oktober war man darunter gefallen, weil das Levermann-Wikifolio seine Position komplett und rigoros in kürzester Zeit abbaute.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Angehängte Grafik:

chart_year_fortecelektronikagy.png (verkleinert auf 47%)

chart_year_fortecelektronikagy.png (verkleinert auf 47%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Aber man kann natürlich darüber streiten wie aussagefähig so eine Kennzahl bei einem defizitären Geschäft ist. Ich hab ja den FCF Yield bei GFG extra nicht rot hervorgehoben, weil die Kennzahl nicht wirklich was aussagt. Dennoch ist es natürlich krass dass GFG auch Ende 2024 noch so hohen Nettocash weit über dem aktuellen Börsenwert haben wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Ey, sowas nervt gewaltig.

Na ja, die Kennzahlen zu Stemmer findet ihr ja zumindest mal in der Tabelle von vor weniger Tagen.

Bin jetzt erstmal unterwegs. Vielleicht schreib ich heute Abend noch ne Kurzfassung des eigentlich längeren Postings, das aus irgendeinem Grund von Ariva „verschluckt“ wurde.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Ich werde nächste Woche mal anfangen, schrittweise in LS9CZX zu investieren. Deine Performance ist ja nun über Jahre hinweg wirklich gut. Alles Gute weiterhin.

Der Abwärtstrend scheint jetzt nachhaltig gebrochen.

Aktuell wohl Backtest des Ausbruchsniveaus.

EMA200 bei ~26€ noch nicht erobert. Kommt bestimmt noch ;-)

Du kannst die Depotpositionen auch immer aktuell unter wikifolio.com einsehen.

Aber klar, wer HF generell für ein fragwürdiges Geschäftsmodell hält, der sollte jetzt nicht investieren. Ich bin aber davon überzeugt, dass HF inklusive leichter Anpassungen ihre führende Markstellung nutzen wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Angehängte Grafik:

chart_halfyear_hellofreshsean.png (verkleinert auf 54%)

chart_halfyear_hellofreshsean.png (verkleinert auf 54%)

Aber klar, wenn es noch über 14 geht, wird es umso deutlicher mit dem Kaufsignal. Ist aber jetzt schon ne klare Umkehrformation nach Bruch Abwärtstrend und höherem Hoch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Endlos-Zertifikat auf W |

Trotzdem würde ich erst über 14 long gehen.

Die paar Cent weniger fallen dann auch nicht ins Gewicht. Dafür

hätte man dann eine noch höhere Wahrscheinlichkeit auf einen

15-%-Plus-Treffer.

Drücke dir die Daumen !

Angehängte Grafik:

chart_free_hellofreshse(1).png (verkleinert auf 54%)

chart_free_hellofreshse(1).png (verkleinert auf 54%)