Steinhoff Informationsforum

und nicht urteilen, nix denken und dann noch nicht richtig lesen!!

isch doch richtig oder!?

So und nun wird es nochmals so richtig spannend im Jänner =) =) =) =) =)

Laut Management läuft der Schritt parallel zu Step 2. Sobald wir den globalen Vergleich in den nächsten Tagen rechtswirksam eingetütet haben, werden wir ziemlich schnell News zu den günstigeren Zinssätzen bekommen.

Optionen

| Boardmail an "SteinmetzStein" |

Wertpapier: Steinhoff International |

Gibt es irgendwelche noch bestehende Hürden, die gegen eine Sanktionierung des s155 sprechen könnten?

Am 30.09.2021 ging folgende Meldung bzgl. des SIHPL s155 Verfahrens über den Ticker (DGAP):

"Das Gericht hat in den letzten Tagen Interventions- und Widerspruchsanträge von folgenden Parteien erhalten:

(1) einer Partei, die gemäß dem Vorschlag ein nicht qualifizierter Antragsteller ist und die auch nach dem Inkrafttreten des Vergleichs weiterhin umstritten sein wird, nämlich: Trevo Capital Limited, ein mauritisches Unternehmen, das mit dem ehemaligen CEO von Pepkor Holdings Limited, Herrn Erasmus, verbunden ist; mit Unterstützung von sechs Einzelpersonen, den Herren Morris, Potter, Berry, Botha, Malan und Steyn (die alle ebenfalls nicht qualifizierte Antragsteller sind); und

(2) Parteien, die vorgeben, im Rahmen des Vorschlags Antragsteller auf Marktkauf zu sein, nämlich: die Treuhänder von Sport City Trust und AJVH Holdings (Pty) Limited, die beide mit den früheren Eigentümern von Tekkie Town verbunden sind, sowie eine Einzelperson, Herr Lamprecht.

Außerdem ist ein Interventionsantrag zur Unterstützung des SIHPL-Sanktionsantrags von Deloitte SA eingegangen."

https://www.dgap.de/dgap/News/corporate/...ing-update/?newsID=1478372

In Erledigung dieser Einsprüche gab es dazu am 28.12.2021 folgende Meldung:

"Am 15. Dezember 2021 gab Steinhoff bekannt, dass Trevo Capital Limited ("Trevo") und bestimmte andere nicht-qualifizierende SIHPL-Kläger ihre bedingte Unterstützung für den S155-Vorschlag vorbehaltlich der Erfüllung bestimmter aufschiebender Bedingungen am oder vor dem 11. Januar 2022 bestätigt haben, es sei denn, die Parteien verzichten darauf oder verlängern sie ("SIHPL NQC-Vergleich"). Eine der aufschiebenden Bedingungen war, dass Steinhoff von seinen Finanzgläubigern die erforderliche Unterstützung für den SIHPL NQC Vergleich erhält.

Am 15. Dezember 2021 gab Steinhoff gesondert bekannt, dass die Parteien, einschließlich der ehemaligen Eigentümer des Tekkie Town Geschäfts, unter anderem zugestimmt haben, ihren Widerspruch gegen den S155 Vorschlag zurückzuziehen und ihren Liquidationsantrag gegen SIHNV zurückzuziehen ("TT Vergleich"), jeweils unter der Voraussetzung, dass Steinhoff die erforderliche Unterstützung der Finanzgläubiger für den TT Vergleich und die Umsetzung des Global Litigation Vergleichs erhält. Sowohl der SIHPL NQC-Vergleich als auch der TT-Vergleich stehen unter dem Vorbehalt, dass der globale Rechtsvergleich bis zum 30. Juni 2022 umgesetzt wird.

Als Update zur Umsetzung der Bedingungen für diese bedingten Vergleiche berichtet Steinhoff, dass der Schwellenwert, der erforderlich ist, um die notwendige Unterstützung der Finanzgläubiger sowohl für den SIHPL NQC Vergleich als auch für den TT Vergleich zu erhalten, erreicht wurde. Die formale Abstimmung über die Zustimmung der Finanzgläubiger bleibt bis zum 30. Dezember 2021 offen."

https://www.dgap.de/dgap/News/corporate/...ettlements/?newsID=1498438

Damit stand auch die Zustimmung der FC.

Jetzt steht noch der Lancasterprozess im Raum.

Lancaster 101 ist ein CC des SoP und hat bisher keine Versuche unternommen, das s155 zu stören.

Es wäre in etwa das gleiche Niveau wie durch SoP-CC TTC veranstaltet, nur kann Herr Naidoo nicht allein entscheiden, hier sollte beachtet werden, dass der PIC 50 % der Lancasteranteile hält und Herr Naidoo auch noch Schulden beim PIC hat.

Wie dem auch sei, ein Störungsmanöver seitens Naidoo im SoP hat der PIC ja schon mal zurückgepfiffen.

Störungen des s155 erwarte ich nicht mehr von Herrn Naidoo zumal sein Prozess in ZA gegen Steinhoff sehr suboptimal zu laufen scheint, eben weil der PIC 50 % Anteil an Lancaster besitzt und keine Zustimmung seinerseits zur Klage zu existieren scheint.

http://www.saflii.org/za/cases/ZAWCHC/2021/193.pdf

Das kleine Lüftchen Gegenwind wird mit einem Hauch beiseite geschafft...

Freitag ist ja eh Steinitag.... In diesem Sinne..

Moderation

Zeitpunkt: 14.01.22 16:29

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - unbelegte Aussage

Zeitpunkt: 14.01.22 16:29

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - unbelegte Aussage

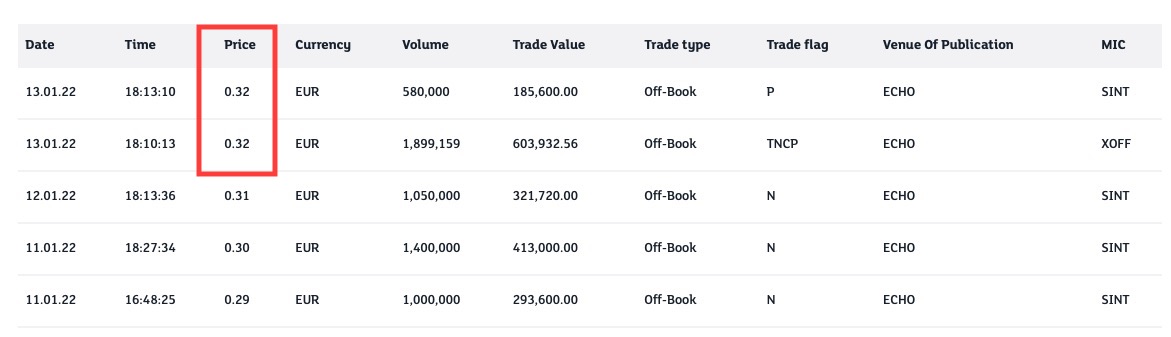

https://www.londonstockexchange.com/market-stock/...gs-nv/trade-recap

Angehängte Grafik:

bildschirmfoto_2022-01-13_um_19.jpg (verkleinert auf 43%)

bildschirmfoto_2022-01-13_um_19.jpg (verkleinert auf 43%)

Traded: Venture Capital

@TradedVC

·

12. Jan.

IPO

IMAGE: John Eck

DATE: 01/07/2022

COMPANY: MattressFirm TICKER: MFRM

UNDERWRITERS: Goldman Sachs, Barclays & Jefferies

AMOUNT: $100,000,000

EXCHANGE: NYSE

NOTE: Mattress Firm has publi...

1. Juli findet der IPO statt? Wann war noch mal die Fälligkeit der Kredite?

Cash 1,1 MRD Euro

Pepco IPO inkl. Schuldenrückzahlung bringt Steinhoff ca. 1,2 MRD Euro.

Emmezeta Verkauf ca. 100 Mio werden wahrscheinlich für Tilgung Restschulden Conforama verwendet

Also falls die IPO Erlöse komplett zur Tilgung verwendet wurden, dürfte die Verschuldung bei ca. 9,7 MRD liegen zum 30.9.21. Abzüglich Cash Nettoverschuldung ca. 8,6 MRD Euro.

Bin gespannt ob es so sein wird oder ob es eine Überraschung gibt.

Die Dividende von MF an Steinhoff von ca. 0,5 MRD EUR ist wahrscheinlich nach dem Stichtag geflossen.

Wie sehr Ihr die Schulden zum 30.9.21?

https://irhosted.profiledata.co.za/steinhoff/...sPopUp.aspx?id=396319

"Der Darlehensnehmer hat beantragt, dass die Darlehensgeber dem Darlehensnehmer am Abschlusstag befristete Darlehen in einer Gesamthöhe von 1.250.000.000,00 $ gewähren.

Die Erlöse aus den am Abschlusstag gewährten Darlehen werden zusammen mit den Barmitteln des Darlehensnehmers verwendet, um

(i) die Refinanzierung am Abschlusstag durchzuführen,

(ii) die Ausschüttung am Abschlusstag vorzunehmen und

(iii) damit verbundene Gebühren, Kosten und Aufwendungen im Zusammenhang mit diesem Vertrag und den Transaktionen zu begleichen."

Die Ausschüttungen waren notwendig, da sie eine Verpflichtung aus dem Bravo Business Plan darstellten.

Da wir die MF nach der Equity-Methode bilanzieren, spielt dies aber keine Rolle in Sachen Schulden.

https://www.sec.gov/Archives/edgar/data/...9/tm2127589d14_ex10-19.htm

Dazu kurz - ich war vor 1 Woche in einem Pepco Laden, habe mir das angesehen, auch etwas gekauft :) und festgestellt, dass im wesentlichen „Auswärtige“ geshoppt haben und das eigentlich nicht zu knapp. Es gab 2 Mitarbeiterinnen, 1 Kasse und 4 Selbstbedienungskassen. Bei der Suche nach diversen Textilien für meine Kinder musste ich feststellen, dass sie zu keinem kleinen Teil ein Sortiment, das derzeit in SA benötigt wird, aber nicht in freezing Austria. Beispiel Pyjama - es gab nur kurzärmlige Pyjamas im Jänner?!?

Daraus ziehe ich doch den Schluss, dass diese Lieferprobleme enorm sein mussten und derzeit eher irgendwelche Restposten verhöckert werden (50% Rabatt bei einer €7 Textilie). Gefährlich, denn „ist der Ruf erst ruiniert, lebt es sich recht ungeniert“ mag zwar ein funktionierendes Motto einer welkenden Schabracke sein, im Handel ist das mMn gefährlich.

Dafür finde ich es umso stärker, dass so ein Ergebnis eingefahren wurde und ich sehe sehr viel Potential, wenn Artikel für die richtige Jahreszeit angeboten werden, den preislich werden sich alle anderen recht schwer tun hier mitzumachen.

Ich bin also der Meinung, dass für die Umstände ein 0,7% lfl Wachstum beachtlich ist (die Umsätze der neuen Geschäfte enorm sein müssen, um trotzdem ein 12%iges Umsatzwachstum hinzubekommen) hoffe jedoch, dass diese Lieferschwierigkeiten bald Geschichte sind, sonst wird es sehr schwierig werden.