ProSiebenSat.1 Media 2019/2020

Seite 31 von 33 Neuester Beitrag: 05.05.22 08:51 | ||||

| Eröffnet am: | 29.07.19 20:11 | von: DressageQue. | Anzahl Beiträge: | 815 |

| Neuester Beitrag: | 05.05.22 08:51 | von: timtom1011 | Leser gesamt: | 233.464 |

| Forum: | Börse | Leser heute: | 36 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 27 | 28 | 29 | 30 | | 32 | 33 > | ||||

VW hält die Bänder an und schaue dir deren Bewertung an.

Optionen

| Boardmail an "harry74nrw" |

Wertpapier: ProSiebenSat.1 Media SE |

Auch wenn es schwerfällt momentan. Die Fakten nicht aus den Augen verlieren, die Zahlen liegen auf dem Tisch.

Ich habe 2009 komplett mitgemacht vom Komplettabsturz bis zum nicht enden wollenden Höhenflug. Der Tageskurs ist das letzte, dem du Vertrauen solltest!

VW macht gerade einen Shutdown....die Aktie ist im Plus. Daraus solltest du dann schließen, dass es besser ist, als Autobauer keine Autos zu bauen....

Wenn jemand größere Anteile erwirbt dafür gibt es Meldegrenzen....

Nach der HV am 11.6. von mir aus der Weltuntergang...

Beim jetzigen Niveau könnte man mit 12 erstmal ins Rennen gehen.

Deswegen denke ich, dass es kurz bevorsteht.....und ich halte Bertelsmann auch weiterhin für eine der größten Überraschungen...die kooperieren schon und habe klar bekräftigt, dass ein Zusammenschluss positiv wäre.

Also warten wir mal.....die Katie ist sowas von unterirdisch zu niedrig bewertet,das kann man fast nicht glauben. Da kann es auch sein, dass die Amis zuschlagen.

Ich habe mal vor Monaten geschrieben, es wäre doch Wahnsinn, im großen Stile zu shorten, wenn Berlusconi als potentieller Übernehmer da steht. Ich hätte mir dieses Kursniveau nicht vorstellen angesichts der Aktionärskonstellation.

Aber der Chart aus den Jahren 2008 und 2009 lässt da noch ganz schön Platz nach unten.

Angehängte Grafik:

prosiebensat.png (verkleinert auf 54%)

prosiebensat.png (verkleinert auf 54%)

Was macht eigentlich das Aktienrückkaufprogramm....

Zum Chart:

Dass der Kurs unter die Dividende fällt glaube ich nicht, sonst wäre er nach dem Dividendenabschlag im Minus...

Also irgendwo dürfte jetzt nach unten einmal Schluß sein....

Richig. Und bei Möbeln ist es eben Möbel.de. Über 3 Millionen Angebote mit angeschlossen 250 Shops. Poco, Otto, Dodenhof ... ganz große Namen sind dabei. Und das gehört zur ProSiebenSat1-Gruppe - nicht zu Amazon. Bzw. noch nicht.

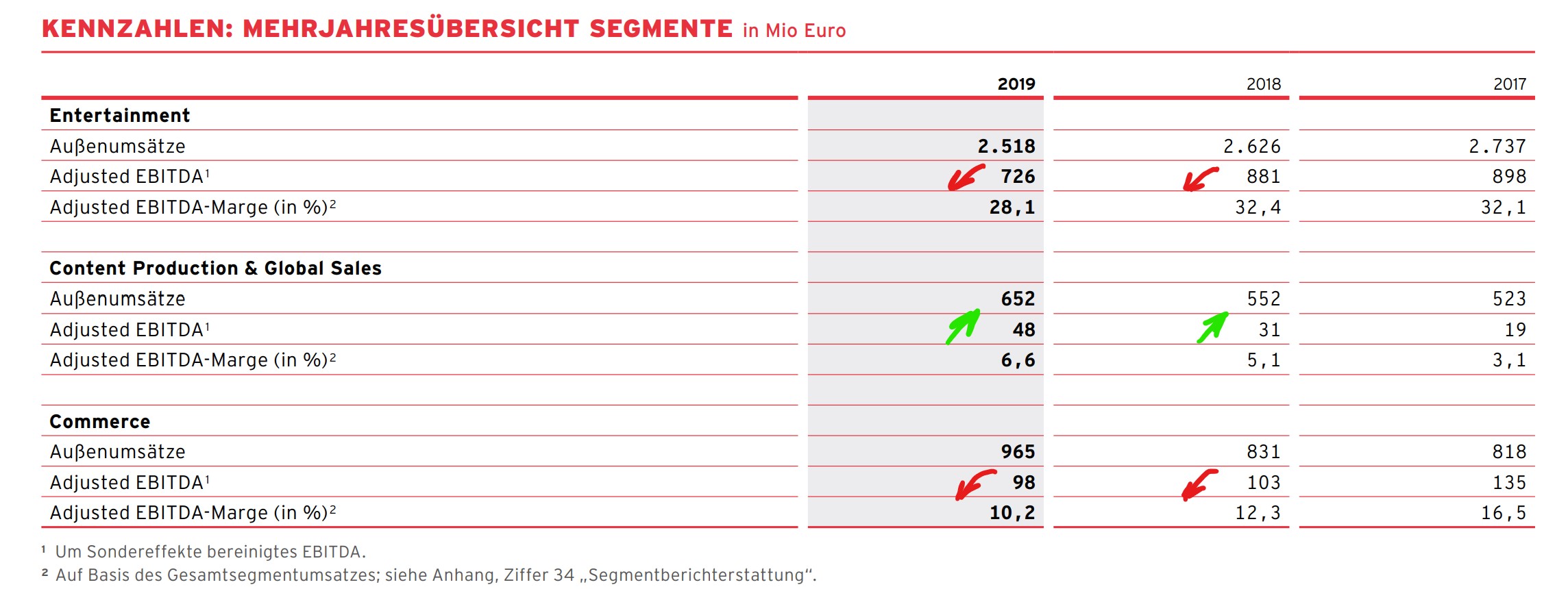

Das man mit dem Fernsehen ein höheres EBITDA erzielt als mit den Internetangeboten, dafür muss man kein Medienexperte sein, sondern das steht klar in der Segmentberichterstattung.

Allerdings gibt es etliche, im weitesten Sinne Internetgeschäftsmodelle, die überhaupt gar keinen Gewinn machen. Als krasses Negativbeispiel sei Delivery Hero genannt.

Das Internetgeschäft der ProSiebenSat1-Gruppe kommt laut dem Segmentbericht auf Seite 188 des GB 2019 auf eine adjustierte EBITDA-Marge von 10 %. Und es wird da mit dieser Ausgangsbasis noch erhebliches Wachstumpotential geben. Es muss ja einen Grund haben, das die Gesellschaft so attraktiv für mehrere Großinvestoren ist. Das starre Fernsehgeschäft in Deutschland wird es eher nicht sein.

Nicht sehr groß, aber profitabel mit hohem EK

Zeitgeist ist auch sehr gefragt, Desinfektionsmittel inclusive

https://www.windstar-medical.com/handel/produktkategorien/

Optionen

| Boardmail an "harry74nrw" |

Wertpapier: ProSiebenSat.1 Media SE |

Optionen

| Boardmail an "harry74nrw" |

Wertpapier: ProSiebenSat.1 Media SE |

Gewinn 2019: 400 Mio.

Was erwartet ihr für 2020?

Wie hoch schätzt ihr die Coronaauswirkungen ein? Theoretisch keine? Oder eventuell weniger Werbeeinnahmen, da die Unternehmen sparen müssen?

Ich überlege mal paar Aktien ins Depot zu legen.

Optionen

| Boardmail an "nobody_VI2020" |

Wertpapier: ProSiebenSat.1 Media SE |

Optionen

| Boardmail an "nobody_VI2020" |

Wertpapier: ProSiebenSat.1 Media SE |

Angehängte Grafik:

p7.jpg (verkleinert auf 22%)

p7.jpg (verkleinert auf 22%)

Ich bin grundsätzlich ein optimistischer Mensch, aber den Zweckoptimismus einiger Herrschaften hier kann ich nicht teilen. Meine P7 Aktien habe ich zum Glück lange verkauft. Verlust war mit knapp 10 % überschaubar.

Wenn ich das Segment betrachte und einfach mal RTL als Vergleichsmaßstab setze ist jetzt auch nicht preisgekrönt, aber mit Sicherheit wäre es die letzten Jahre die bessere Alternative gewesen.

Zum Thema Dividendenrendite empfehle ich einen Blick auf die Finanzkrise. Da hat es reihenweise die Dividenden zerlegt. Aktuell kann man den Blick auf Lufthansa und Daimler lenken.

Also geht mal in vielen Bereichen davon aus, dass die Dividendenrenditen implodieren.

Die Langfristerwartung von P7 muss natürlich jeder für sich in selbst prognostizieren.

Ich persönlich sehe aufgrund der aktuellen Gesamtmarktentwicklung kombiniert mit dem schlechten Momentum des Unternehmens noch weiteres Potenzial nach unten.

Und das wir uns da verstehen. Ich bin in genügend Werten investiert, die aktuell auch enorm unter Druck stehen. Der Ausstieg aus LH tat richtig weh, aber was will man denn mit einem Unternehmen, dass seiner Einnahmequelle auf Sicht beraubt wird. Irgendwann muss man auch mal erkennen, dass man auf dem Bobbycar in der Startaufstellung bei der Formel 1 steht und Verluste realisieren.

Ich wünsche jedem Erfolg mit seinen Anlagen, aber wenn ich mir die letzten Wochen und Monate so anschaue hat der katzenheinz oder wie der heißt dann doch recht gehabt.

Also, viel Erfolg und bleibt gesund

"es ist nur Geld" ;)

https://www.faz.net/aktuell/finanzen/aktien/...ter-druck-1925508.html

dreistellige Millionenverluste !

———————————

2020 im Juni 85 €ent Dividende

EPS ca. 1,85 €

——————-

Kurzfristig Druck durch ca 3 % Leerverkäufer

Möglicherweise Bieterkampf im Jahresverlauf

- Bertelsmann, sieht wegen Kartellrecht keine Hindernisse mehr(Eigentümer KKRHeuschrecke war in der Vergangenheit bereits Eigentümer

- Mediaset von Berlusconi, will EuropaSender > 15 % Anteil

- Daniel Křetínský , https://www.welt.de/wirtschaft/article197401471/...oker-um-Metro.html > 10 % Anteil

Optionen

| Boardmail an "harry74nrw" |

Wertpapier: ProSiebenSat.1 Media SE |

Ich sage dir mal voraus, dass die Automobilindustrie dieses Jahr in einer der größten Krisen seiner Geschichte rutscht. Die Wirtschaftsdaten aus China sind für den Januar eingebrochen, dabei schlagen die Restriktionen wegen Corona dort erst richtig im Februar durch. Die Absatzzahlen im größten Wachstumsmarkt der Automobilindustrie werden einbrechen. In Europa und USA auch. Stillstand, Kurzarbeit, Arbeitslosigkeit. Und das im größten Umbruch zur E-Mobilität.

Aber du hast recht, der Tageschart gestern war ja grün. Denen geht's supi! Der Kurs lügt nicht!