FAST Casualwear AG

Seite 4 von 107 Neuester Beitrag: 23.05.16 11:00 | ||||

| Eröffnet am: | 06.07.12 09:28 | von: BackhandSm. | Anzahl Beiträge: | 3.664 |

| Neuester Beitrag: | 23.05.16 11:00 | von: blackjack123 | Leser gesamt: | 491.074 |

| Forum: | Börse | Leser heute: | 104 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | | 5 | 6 | 7 | 8 | 9 | ... 107 > | ||||

Man muss auch mal ein bisschen Gedult haben, leider hat hierzulande die schnell rein und raus Mentalität überhand gewonnen, ich hoffe das der freefloat bald in feste Hände wandert. ;-)

http://www.dgap.de/dgap/News/corporate/...ID=371923&newsID=759006

Scheint doch nicht alles so schlecht zu sein was die Chinesen so fabrizieren.

Bedeutet allerdings im Umkehrschluss, gute Chancen die ich zu nutzen weiss.;-)

wie ist das denn gemeint?

wie kann man denn Kauf für Kauf den Aktienkurs drücken?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: FAST Casualwear |

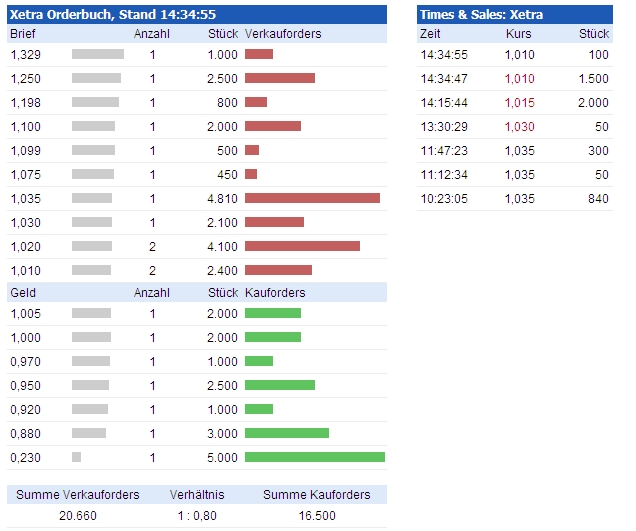

Heute 1500 zu 1,01 gekauft. Wenig später stehen (in der Regel die selbe Menge) 2000 zu 1,01 im Brief (im Angebot).

Verkauft jemand 2000 Stück zu 1,005 (vorrausgesetzt kein anderer Anleger funkt dazwischen) stehen diese 2000 Stück wenig später wieder im Brief (im Angebot) zu 1,005 während der neue Geldkurs im aktuellen fall 1,000 wäre.

Alles nur meine Beobachtung und Meinung.

Angehängte Grafik:

fast.jpg (verkleinert auf 80%)

fast.jpg (verkleinert auf 80%)

Im Vergleich zu anderen Chinesen hat FAST wenigstens pünktlich Zahlen geliefert.

Also mich macht das etwas hellhörig, zumindest bei einem chinseischen Unternehmen. Da treibt man schon mal plötzlich den überwiegenden Teil der Forderungen in einem einzigen Quartal ein und plötzlich wird ausgerechnet in dem Quartal die Investitionstätigkeit ebenfalls von 0,8 auf 18,6 Mio € erhöht, natürlich überwiegend in Sachanlagen.

Also mir wäre die Sache zu heiß. Fast Casualwear hat nur 1,x Mio € liquide Mittel und ein Vielfaches davon an Schulden. Der Umsatz stagniert und die Margen gehen zurück.

Dann sollte wenigstens der FreeCashflow stimmen, aber der geht (wie so oft bei Chinawerten) in irgendwelche Anlagen, die kein Mensch nachvollziehen kann.

Ich denk darin liegt der Grund für die Kursperformence.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: FAST Casualwear |

1,1 Millionen zu 1 Euro. Kein Treiber, Kein Interesse. Es liegt an Fast selbst.

Zumindest wurde Punktlich Zahlen geliefert nicht wie bei Kinghero ,wo es nicht mal mehr Termine gibt.

Vieleicht in einigen Jahren ach du Wunder schiesst Sie hoch, und wir sind glücklich unsere Ek Preise wieder zu sehen.

28K wollen verkaufen aber nur 15K kaufen un dass wenn möglich für 0,23€

Würden alle für ab 5 Euro verkaufen stiege der Kurs.

Optionen

| Boardmail an "stroganov" |

Wertpapier: FAST Casualwear |

Du hast recht mit dem was Du schreibst, hier spielen einige Ping Pong mit dem Kurs, bei der Marktenge ist das auch nicht besonders schwer. ;-)

Jetzt mal zu den OEM / ODM bzw. dem vorhaben eine neue Produktionsstätte zu Bauen, hier fragt man sich doch immer, wenn o.g. Sparte so schlecht läuft, warum dann Geld ausgeben für eine neue, liegt vielleicht daran, das man für die herstellung von Markenprodukte andere voraussetzungen schaffen muss?

Auch das steht im Q1 Bericht, für mich ganz klar die abtrennung der nachlassenden OEM/ODM sparte und Konzentration auf die Eigenmarke FAST, die Chinesen geben halt mehr Geld für höherwertige Produkte aus (größter Umsatztreiber mit 86% im Q1 / vorjahr 79%, Schuhe - 58,2% vorjahr 51% der Eigenmarke Fast ).

>Das Produktsegment der Eigenmarke FAST blieb auch in den ersten drei Monaten 2013 der größte Umsatztreiber und trug einen Anteil von 86,0 Prozent (Q1 2012: 79,0 Prozent) beziehungsweise 17,9 Millionen Euro zum Gesamtumsatz bei. Insbesondere der Vertrieb von Schuhen der Marke FAST hat sich in der Berichtsperiode stark erhöht und erwirtschaftete 58,2 Prozent des Gesamtumsatzes (Q1 2012: 51,0 Prozent) sowie einen Umsatz von 12,1 Millionen Euro (Q1 2012: 10,7 Millionen Euro).< Die Umsätze im zweiten FAST-Produktsegment, den OEM/ODM-Produkten, sanken im Vergleich zum Vorjahr um 34,6 Prozent auf 2,9 Millionen Euro. >Dies lag vor allem daran, dass sich das Unternehmen auf das höhermargige Produktsegment der Marke FAST konzentrierte.<

>"In Zukunft wird sich FAST auf eine weitere Steigerung seiner Produktionskapazitäten konzentrieren und plant den Bau einer neuen Anlage zur Produktion der FAST-Markenprodukte",< die voraussichtlich eine höhere Produktionskapazität als die bestehende Anlage haben wird. Im ersten Quartal 2013 hat FAST bereits einen wichtigen Schritt in diese Richtung getan und eine weitere Anzahlung für den Erwerb einer entsprechenden Immobilie geleistet. Der Baubeginn wird für Ende 2013 oder Anfang 2014 erwartet.

EK Quote 68,3% / 73,3 Mio. und das bei MK. von rund 11 Mio.? ( haaaa haaaaa)

Starke finanzielle Basis

Das Eigenkapital von FAST Casualwear stieg um 8,5 Prozent von 67,6 Millionen Euro auf 73,3 Millionen Euro. In den ersten drei Monaten 2013 steigerte FAST seine Eigenkapitalquote weiter auf 68,3 Prozent (31. Dezember 2012: 68,1 Prozent). Dies versetzt das Unternehmen in eine günstige Ausgangsposition für die weitere Geschäftsentw

http://www.fast-casualwear.de/presse/...den-ersten-quartals-2013.html

Ich warte jetzt mal die HV und den Halbjahresbericht ab und dann sehen wir mal weiter.

Gruß

MC50

Anfang August muss sie spätestens eingeladen sein.

Der stetige Kursabfall macht aber gerade kein Spaß. Jeden Tag 1-2 Cent runter.

Was mir gefällt, ist, dass die chinesische Webseite von Tag zu Tag besser wird. Es gibt nun auch Bilder zu Shops und Bekleidungsecken in den Kaufhäusern. Eine kleinere Produktauswahl wird auch angezeigt. Also irgendwo muss das ja Substanz haben.

das muss eine Einzelperson sein, da diese am nächsten Morgen wieder verschwunden sind

und pünktlich abgeliefert.

Was man auch nicht vergessen darf, Fast sitzt nicht auf "riesige Bilanziell schwachsinnige Cashberge" sondern Investiert und hat bedingt durch die hohe Eigenkapitalquote 68,3% eine starke Verschuldungsfähigkeit.

Auch die IR Arbeitet vernünftig und man bekommt prompt Antwort, sollten diese fragen etwas mehr ins Detail gehen, bekommt man nachfolgende Antwort. ;-)

Sehr geehrter..........

vielen Dank für Ihre Anfrage. Zur Beantwortung Ihrer Fragen haben wir diese zum Teil an das Management von FAST Casualwear weitergeleitet.

Wir werden uns so bald wie möglich mit einer Antwort bei Ihnen melden.

Mit freundlichen Grüßen

Christoph Tesch

Christoph Tesch

Consultant

Kirchhoff Consult AG

Herrengraben 1

D-20459 Hamburg

T +49 40 60 91 86 65

F +49 40 60 91 86 60

Kirchhoff Consult AG, Sitz: Hamburg, HR B 68 424 Amtsgericht Hamburg

Vorstand: Klaus Rainer Kirchhoff (Vors.),

Jens Hecht, Dr. Kay Baden

Aufsichtsratsvorsitzende: Dr. Andrea Kirchhoff

Ich Gegensatz zu Kinghero u.Ä. antwortet man prompt und gibt auch die Zahlen heraus.

Es geht auch nicht mehr um rationale Details, sondern um die Gesamtstimmung und Sippenhaft. Cashflow hin oder her, das hat doch vor einem Jahr auch keinen interessiert.

Vielleicht gibt es ja einen Stimmungsaufheller wie bei Asian Bamboo durch große Käufe ... auch wenn ich fundamental keinerlei Beziehung zu dieser Art Unternehmen ziehen will.

Was mich an FAST stört ist, dass schon nach nicht mal einem Jahr an der Börse die Umsätze stagnieren und die Margen deutlich zurückgehen. So hat es bei den anderen Chinawerten auch angefangen und das teilweise später.

Zudem ist es ja schön wenn man investiert, aber der größte Vorwurf an die chinesischen Manager ist doch überall, dass man nicht weiß in was sie investieren, also wo genau die Cashflows hinfliessen. Dazu gabs ja kürzlich auch wieder einen Artikel.

Als deutscher Aktionär hat man ja nur dann etwas von der guten Geschäftsentwicklung, wenn man über Dividenden dran beteiligt wird oder falls das Unternehmen wieder von der Börse geht, dass man abgefunden wird. Aber das bringt ja nur was wenn die vermögenswerte klar definiert sind und nicht irgendwo hin abfliessen wo niemand rankommt. Selbst bei ZhongDe, die 100 Mio € cash gebunkert haben, bringt das ja nichts. Wieso sollte als FAST, wo das Geld in Sachanlagen fliesst, der Kurs steigen? Falls ihr an die IR schreibt, dann fragt mal, obs Adresse und Bilder der neuen Fabrikgebäude gibt. Scheinbar hat man sie nicht selbst gebaut sondern auf einen Schlag mit Cash bezahlt, ansonsten macht die Kapitalflussrechnung keinen Sinn. Und wenn ihr dann Bilder und Adresse habt, müsste man damit dann mal Leute in China kontaktieren, die das überprüfen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: FAST Casualwear |

1.) Mir reicht die weiterleitung!? :-))

Die begründung des Umsatzrückgangs Q1 von 1,5% liegt wie FAST doch berichtet im ODM/OEM Geschäft.

Das ist auch kein einzelfall sondern in dem bereich haben andere Unternehmen ebenfalls probleme und Outsourcen die Bereiche.

"Unsere Umsatzerlöse

gingen gegen über dem 1. Quartal 2012 leicht um 1,5% auf 20,8 Mio.EUR zurück

.Dies war vorwiegend auf denUmsatzrückgang im ODM/OEM-Geschäft zurückzuführen. Wir freuen uns aber, berichten zu können, dass der Gesamtumsatz im Segment der Marke FAST im Einklang mit unserer Strategie mit 17,9 Mio.EUR um 7,3

% höher ausgefallen ist als im ersten Quartal 2012. Unsere EBIT-Marge von 21,9%

belegt weiterhin die Rentabilität unseres Geschäfts, trotz gestiegener Aufwendunge

n für Verkaufsförderung und Werbung, mit denen wir den Bekanntheitsgrad unserer Marke steigern wollen"

2.) Die Investition in Sachanlagen beschreibt Fast doch auch und ist auch nachvollziehbar,

die Produktionkapazität (Marke Fast) stößt an Ihre grenzen ( Nachfrage und gut für die weitere Entwicklung ) also auch gut für den Aktionär und Zukünftige Dividendenzahlungen oder andere Kapitalmassnahmen.;-)

"Wie wir bereits berichtet haben, stellt die Produktionskapazität eine

n anhaltenden Engpass für unsere Geschäftsentwicklung dar. Deshalb bildet die Errichtung einer neuen Produktionsstätte in Jinjiang oder der Provinz Fujian einen entscheidenden Bestandteil unserer Wachstumsstrategie. Im 1. Quartal 2013 haben wir einen wichtigen Schritt in diese Richtung gemacht und eine weitere Anzahlung im

Zusammenhang mit dem Erwerb einer Liegenschaft geleistet. Die Fabrik soll eine noch größere Produktionskapazität als unsere bestehenden Einrichtungen aufweisen."

3.) Die neue Produktionstätte wir erst noch Gebaut bzw. es wurde eine Anzahlung geleistet!

4.) Ende 2013 mach ich mich dann auf nach China und schick Dir ein paar schöne Bilder vom Richtfest, hoffentlich stossen die da nicht mit Reiswein an, pah. :-)

zu 2.) ich sag ja gar nicht, dass ich was gegen Investitionen habe. Im Gegenteil. Bei deutschen Unternehmen würde es mich freuen, wenn sie die Kohle investieren. Bei Chinawerten bin ich mittlerweile skeptischer geworden, weil die oftmals gerade dann ihre Kohle investieren, wenn die Kohle eben da ist. Ich find es schon bemerkenswert wie extrem plötzlich die Invstitionen steigen. Sonst verteilt sich das ja halbwegs, aber hier auf einen Schlag 18 Mio €? ... aber okay, deshalb sag ich ja, man sollte sich mal Adresse und Bilder schicken lassen und das dann überprüfen.

zu 3.) wenn die Produktionsstätte noch gebaut wird, macht der plötzliche Anstieg keinen wirklichen Sinn. Wenn man baut, dann ja nach Baufortschritt bzw. am Ende. Aber eine teilanzahlung für eine im Bau befindliche Produktionsstätte für 18 Mio?

zu 4.) mach das! Ich hoffe du hast dann nicht zu viel Geld in solche Chinawerte gesteckt. Es ist gibt jede Menge ähnlich bewertete Chinaaktien. Wenn überhaupt Chinawerte, dann würd ich das Geld splitten. Vielleicht laufen ja 1-2 Werte in den nächsten 5 Jahren so überragend, dass die 2-3 anderen Pleiten egal sind.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: FAST Casualwear |

reagiert, finde ich das sogar sehr positiv.

2.) Die Eigenmarke FAST läuft gut und darauf wird halt geswitcht, das ist wiederum positiv.

3.) 18 Mio. geht doch schnell, Anzahlung für die neue Produktionshalle, Maschinen, erhöhte Marketingaktivitäten etc.etc.

4.) Bei Fast bin ich durch die doch unterirdische, unbegründete und absurde Bewertung etwas höher Investiert, :-) ansonsten nur Max. 5% Depotanteil.

Jetzt wünsche Dir und allen anderen ein schönes und ruhiges WE

MC50

zu 2.) das mag sein. Mal sehn wie sie sich entwickelt. Da kommts wohl eher auf die Kosten und den vertrieb an als auf die Produktionsstätten. Bauen kann man viel. Man muss nur die darin gefertigten Produkte verkaufen können. Mit Asian Bamboo und Kingheor gibts ja entsprechend negative Beispiele.

zu 3.) 18 Mio € geht schnell? Na das solltest du mal näher begründen! In einem Quartal eine so extreme Erhöhung, erst recht in Vergleich zu Umsatz und Bilanzsumme.

zu 4.) grundsätzlich ist die Bewertung wirklich grotesk. Das dachte man bei mindestens 10 weiteren Chinawerten aber vor einem Jahr auch. Der Kurs ist trotzdem weiter gefallen. Vielleicht solltest du zumindest warten bis der Abwärtstrend gebrochen ist.

Ebenfalls schönes Wochenende.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: FAST Casualwear |