Uralkali ist der Favorit für 2009!!

Optionen

| Boardmail an "Reldom" |

Wertpapier: Uralkali GDR |

Die russischen Feiertage sind fast vorüber und diese Aktie zeigt wieder nette Steigerung. Sieht gut aus. Ich bleibe hier extrem optimistisch.

Optionen

| Boardmail an "Fritzfasson" |

Wertpapier: Uralkali GDR |

Optionen

| Boardmail an "Fritzfasson" |

Wertpapier: Uralkali GDR |

Optionen

| Boardmail an "Fritzfasson" |

Wertpapier: Uralkali GDR |

Das schaue ich mir jetzt mal von der Seitenlinie an.

Optionen

| Boardmail an "Fritzfasson" |

Wertpapier: Uralkali GDR |

''

Uralkali Sees Potash Deal With India Possible Ahead of China

11.02.2015 07:00:00

Yuliya Fedorinova / Bloomberg (UK)

PAO Uralkali, the largest potash supplier by volume last year, sees a possible supply deal with India taking place ahead of China for the first time since 2008, signaling a price increase.

China, with larger stockpiles, won’t rush to lock in a new deal, said Oleg Petrov, chief of sales.

“China may have around 4.5 million tons of stockpiles now,” he said in Moscow. “We saw higher levels in the past but still this is far from the 2.5 million-ton level which is seen as more comfortable for the new contract. On top of this we saw Belarus shipping four cargoes in January to China. Some of those volumes went to the market, some stay in the port, but still this is delaying the opportunity for the new deal.”

Normally China, the biggest consumer of the soil nutrient, strikes a deal first, and that contract provides the benchmark price for the year, with India paying a premium. Only once, in 2008, a contract with India came first, and China paid the premium.

China’s potash demand was 14 million metric tons last year, when the market hit a record 62 million tons, Uralkali’s press service said today, updating last-month estimates. The country last signed contracts at $305 per ton in January 2014 covering the first half of the year, later prolonging them to year-end.

Talks are likely to resume in March and be carried out alongside negotiations with India, Petrov said. It’s not possible to say how long discussions with China will last.

Indian Demand

“India paid $322 for a ton of potash in 2014 and its demand is increasing, so the producers have a chance to increase the price for India, which may lead to a price increase for China,” said Konstantin Yuminov, an analyst at ZAO Raiffeisenbank in Moscow.

The Indian market grew to 4.2 million tons in 2014, and Uralkali expects it to expand further in 2015. “This is a big expansion from an annual 3 million tons we saw a couple of years ago,” Petrov said.

Potash imports by India, the world’s second-largest producer of sugar, rice and wheat, may jump as much as 22 percent to 5 million metric tons in the year starting April 1 from a year earlier, P.S. Gahlaut, managing director of Indian Potash Ltd., said in an interview on Feb. 4. That would be the highest since 2010-11, according to Fertiliser Association of India data.

Uralkali’s 62 million-ton estimate for the 2014 global potash market was far higher than it previously expected, Petrov said. Some of that growth was due to clients building inventories. This year it sees a decline of about 3 million tons, he said. “The pricing environment is quite healthy and we don’t expect it to be worse than in 2014,” he said.

While competition in the potash market has intensified since Uralkali pulled out of its Belarusian venture, the former partner hasn’t yet eroded Russia’s market share.

“Belarus is building its market share in Brazil, offering product at discounted prices,” Petrov said. “We don’t expect that Uralkali’s market share in the country will be affected.

Belarus is likely to compete with Israel or Canada in Brazil.”

Belarusian Potash Co. shipped supplies to China this year as some of last year’s shipments were delayed, according to Irina Savchenko, a spokeswoman for the exporter. The company doesn’t plan to send cargoes in February, she said.

''

Schönen Tag.

Optionen

| Boardmail an "Fritzfasson" |

Wertpapier: Uralkali GDR |

die Jahreszahlen 2014 verkündet.

Mal sehen was es neues von der derzeit stillgelegten Kalimine gibt.

Auf dem Kursniveau ist Uralkali sehr günstig bewertet und für mich ein Kauf.

Optionen

| Boardmail an "Fritzfasson" |

Wertpapier: Uralkali GDR |

Ich habe bei K+S gut verdient und frage mich, ob ein Umschichten in UK Sinn macht. Die politische Unsicherheit scheint sich zu beruhigen, evtl übernimmt ja sogar Medwedew die Führung und öffnet sich dem Westen ggü? Warum sollte man trotzdem bei UK vorsichtig sein?

Das Potential ist durch die kostengünstige Produktion und preisgünstige Verschiffungsverträge (Reederei) gegeben. Ich stehe ebenfalls kurz vor einem Wiedereinstieg. Die ist keine Kaufempfehlung. Das muss bitte jeder selber wissen.

Optionen

| Boardmail an "Fritzfasson" |

Wertpapier: Uralkali GDR |

Uka ist nicht von Sanktionen belegt, die Mine wird später über einen anderen Schacht wieder ausgebaut. Das Equipment konnte gerettet werden. Und die weltweit beste Gewinnquote haben die auch. Da wundert man sich schon,das der Kurs nicht wieder bei 20Euro steht. Der Rubelverfall wurde hier scheinbar gar nicht so gut aufgenommen wie der Euroverfall.

In meinen Augen sind die Verlierer die Produzenten im Dollarraum. Zumindest zur Zeit.

Keine Empfehlung, nur meine Meinung.

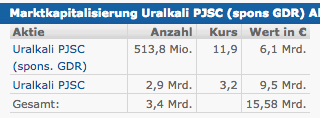

Stimmen die Zahlen von Finanzen.net?

Angehängte Grafik:

screen_shot_2015-03-19_at_17.png

screen_shot_2015-03-19_at_17.png

Uralkali hat eine Marktkapitalisierung von ca. 7 MRD.

Recht preiswert derzeit noch im Vergleich zu Potash Sask....

Ebenso der ETF auf Russland. Ich erwarte hier noch viel, viel Freude. Sell in May, and.. NEVER !!!

Optionen

| Boardmail an "Fritzfasson" |

Wertpapier: Uralkali GDR |

für eure Aktien bekommen ?

Optionen

| Boardmail an "NastyCem" |

Wertpapier: Uralkali GDR |

Optionen

| Boardmail an "Fritzfasson" |

Wertpapier: Uralkali GDR |

Gruß Feodor, der Weise . . .

Optionen

| Boardmail an "Feodor" |

Wertpapier: Uralkali GDR |