Neues Minengesetz in Ecuador - Dynasty M&M kaufen

Seite 4 von 7 Neuester Beitrag: 25.04.21 01:50 | ||||

| Eröffnet am: | 11.01.09 21:40 | von: c0d3x | Anzahl Beiträge: | 151 |

| Neuester Beitrag: | 25.04.21 01:50 | von: Mariaearha | Leser gesamt: | 33.290 |

| Forum: | Hot-Stocks | Leser heute: | 11 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | | 5 | 6 | 7 > | ||||

´denke, das Management wird jetzt alles daransetzen

die Produktion zu erhöhen...

"Potential" ist ja reichlich vorhanden:

Mühlenkapazität: bis 2500t pro Tag

bei Grades von ca. 13g pro Tonne.

Macht im Jahr ca. 2500x13x360 = 11700000g = ca. 376000 Unzen Gold.

Bei Cashkosten von 800$ pro Unze und einem Verkauspreis vo ca. 1200$

macht das 376000*(1200$ - 800$) = ca. 150 Mio Gewinn pro Jahr vor Steuer.

Wie gesagt, die ist das "Potential" der Mine.

Mittelfristig (innerhalb eines Jahres) realistisch ist eine Verarbeitung von 1000t pro Tag

bei Grades von ca. 10g pro Tonne.

Macht im Jahr ca. 1000x10x360 = 3600000g = ca. 115000 Unzen Gold.

Bei Cashkosten von 800$ pro Unze und einem Verkauspreis vo ca. 1200$

macht das 115000*(1200$ - 800$) = ca. 46 Mio $ Gewinn pro Jahr vor Steuer.

.. und 29 Mio $ ist die (fast schuldenfreie) Mine zZt. an der Börse "wert".

Soviel zum "Potential" ...

Bomin

http://web.tmxmoney.com/pricehistory.php?qm_symbol=DMM

Obwohl viele Institutionen massiv gekauft haben, ging es steil bergab...

Anonymus und Stonecap waren die "Big-Seller".

Scotia Capital, Canacord, TD Securities die "Big Buyer".

Bin gespannt, wer "Recht" behält...

Bomin

und wäre damit praktisch neuer Besitzer einer produzierenden, mittelgroßen Mine

(über 100000 Oz Gold pro Jahr erreichbar) mit ca. 10 Mrd.(!) $ Goldressourcen & -reserven (6 Mio Oz high grades) im Boden.

http://apps.cnbc.com/...US&uid=stocks/ownership&symbol=dmm.to

+ für Dynasty sehr günstiges Minengesetz verabschiedet

+ Billiglohnland

+ fast schuldenfrei

Wenn ich Millionär wäre, ...

Bomin

Seite 7: Dynasty (Zaruma) steht auf Platz 7 der Welt !

Da dürfte selbst die Red Lake Mine (Platz 10) im Endeffekt

nicht mit den Cash-Kosten pro Unze mithalten können.

Bomin

http://www.bloomberg.com/quote/DMM:CN

Bin gespannt, ob´s positive News sind, nachdem

das Minengesetz verabschiedet ist ...

Bomin

Troy ounces of gold sold: 4,881 (Q2 ´2012) auf 6,001 (Q2 ´2013) (23% up)

Troy ounces of silver sold: 8,290 (Q2 ´2012) auf 10,960 (Q2 ´2013) (32% up)

z.Zt. werden nur 450 t pro Tag bei durchschnittlichen Grades von nur 4g/t verarbeitet.

Die Grades werden steigen ...

"Furthermore, the Company has been able to cut across the upper levels of other high grade veins which are within the Company's resource..."

... und die Verabeitungskapazität der Anlage ist ohnehin viel höher (weit über 1000t/Tag) !

Also sowohl was Qualität als auch Quantität betrifft, lassen die nächsten Quartale

einiges erhoffen - und das ohne zusätliche Kosten !

Und wenn dann zusätzlich noch der Gold-Preis mitspielt ...

Bomin

der Verarbeitungsmenge (von 450t/day auf 900t/day)

produziert Dynasty ca. 100000 oz Gold pro Jahr.

Dabei sind noch weitere Steigerungen möglich ...

(13g/t measured bzw. 2500t/day und 6 Mio. oz Gold Ressourcen).

Welche andere Goldminen-Aktie hat dieses Potential ?

(man bedenke die derzeit niedrige Börsenbewertung ...)

Dies sind Appel & Ei Kurse :)

Bomin

und schreibt bei 1/3 der Produktionskapazität schon schwarze Zahlen :)

Was passiert wohl, wenn die weiter "aufdrehen" ...

Bomin

Wenn man bedenkt wo die Aktie herkommt ...,

und was sich seitdem positives getan hat ...

und das praktisch ohne Verwässerung !

(nicht wie bei vielen anderen Minen...)

Bomin

Und damals hatten die gerade mal ein Stück Land

(keine Mine, keinen Vertrag und etwa geanauso viele Aktien

wie heute !). Und ich fand meinen "Einstiegskurs" auch

noch günstig ! Die Höchstkurse lagen schließlich bei über 9€,

und vergleichbare Minen (Ressourcen, Produktionskapazität,

Cashkosten, ...) hatten Marktkapitalisierungen von über 1 Mrd. $.

Mittlerweile habe ich meinen durchschnittlichen Kurs durch Nachkäufe

gesenkt, bin aber immer noch deutlich im Minus ...

´hoffe die Geduld zahlt sich "langsam" aus...

Bomin

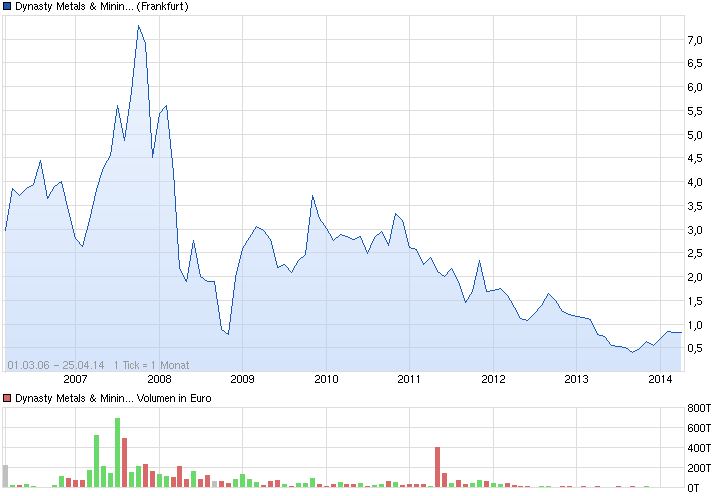

... und das nach dieser positiven Entwicklung...

Angehängte Grafik:

chart_all_dynastymetalsmining.png (verkleinert auf 70%)

chart_all_dynastymetalsmining.png (verkleinert auf 70%)

Seite 3: 91 von 99 (Relative strength rank)

http://solutions.standardandpoors.com/NASApp/WS/...086059103000220251

Bomin

aktuell Produktionsverdopplung (700-800tpd) ... (1100 tpd sind möglich :)

+ 15 Jahre Mine-life (alleine für Zaruma !

... dazu kommt noch Dynasty-Minefields + Jerusalem)

+ schuldenfrei

Noch Fragen ... :)

Bomin

von 658$ pro Unze Gold (untaxed) bzw. 855$ (taxed).

Da bleibt selbst bei diesen Goldpreis noch "was übrig" ...

Und diese Firma soll gerade mal 40 Mio € wert sein ?

Köstlich !

Man vergleiche dies z.B. mal mit Klondex Mines: die produzieren

weniger, haben nur ein Drittel der Ressourcen, haben Schulden

und sind trotdem viermal so hoch (170 Mio €) bewertet ...

Bomin

Welche andere Goldmine am gesamten Markt bietet bei einer Marktkapitalisierung

von gerade mal 50 Mio $:

- 6 Mio Unzen Gold (fast 50% measured !) (Wert ca. 10 Mrd $ !!!)

- eine produzierende Verarbeitungsanlage mit einer Produktionskapazität von

ca. 100000 Unzen Gold pro Jahr

- Produktionskosten von ca. 800$ pro Unze

- keine Schulden

- kein Hedging

Antwort: KEINE !

Bomin

Klondex hat gerade voller Stolz 800000 Unzen Gold Resourcen (M&I)

ausgewiesen:

http://web.tmxmoney.com/article.php?newsid=70611243&qm_symbol=KDX

Das sind aber weniger als ein sechstel der Ressourcen von Dynasty !!!

Dabei ist die Maktkapitalisierung von Klondex zZt 6 mal so hoch wie die von Dynasty.

Wenn Klondex fair bewertet ist, müsste Dynasty im Vergleich dazu noch

um das 36-fache steigen...

Bomin

Alles unter 5$ ist eigentlich ein Witz für diese Aktie.

(nur meine Meinung).

Bomin

´setze darauf, dass die Produktion stetig steigt,

mit dem Ziel 1000000 Oz/Jahr - bei sehr niedrigen

Produktionskosten :)

Bomin

http://web.tmxmoney.com/article.php?newsid=72867396&qm_symbol=DMM

Und während die eine andere Minengesellschaft (wie z.B. Revett) bei diesen Metallpreisen dicht machen oder finanzieren muss, schreibt Dynasty

(wahrscheinlich, bei den Grades und den niedrigen Cash-Kosten) weiter

schwarze Zahlen :)

Und mit zunehmender Produktion wird´s hier richtig interessant ...

Bomin

und nun betrachte man den Kurs ....

Bomin

mit Klondex: die haben nur ca. 200000 Unzen Gold (measured)

und noch einmal 200000 Unzen Gold (indicated).

http://web.tmxmoney.com/article.php?newsid=73099892&qm_symbol=KDX

Obwohl die Ressourcen von Dynasty ca. 10-15 mal so hoch sind wie die von Klondex, beträgt die Marktkapitalisierung gerade mal 1/10 des Börsenwertes

(30 Mio$ gegenüber 300 Mio$) ...

Das sind Appel & Ei-Kurse bzw. Potential ohne Ende ...

Bomin

mit 6 Millionen Unzen Gold im Boden

beträgt nun 25 Mio CAD$

... ohne Worte,

Bomin