Commerzbank AG TuBull 10.12.08 DAX 3950

Seite 4 von 12 Neuester Beitrag: 25.04.21 11:22 | ||||

| Eröffnet am: | 25.11.08 08:34 | von: kleinerschatz | Anzahl Beiträge: | 299 |

| Neuester Beitrag: | 25.04.21 11:22 | von: Marinaiwkwa | Leser gesamt: | 37.412 |

| Forum: | Börse | Leser heute: | 2 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | | 5 | 6 | 7 | 8 | 9 | ... 12 > | ||||

Frankfurt (aktiencheck.de AG) - Stephan Kippe, Analyst von Commerzbank Corporates & Markets, nimmt die Bewertung der Aktie von Linde (ISIN DE0006483001 / WKN 648300) mit dem Votum "hold" wieder auf.

Im Rahmen einer Branchenstudie werde ein Kursziel von 58 EUR veranschlagt. Die Gewinne dürften wegen der aktuell zu beobachtenden wirtschaftlichen Eintrübung im kommenden Jahr sinken. Der Rückgang sollte auf Grund der defensiven Natur des Industriegase-Geschäfts aber nicht so stark ausfallen wie im Durchschnitt im Chemiesektor.

Linde besitze in den aufstrebenden Volkswirtschaften eine starke strategische Positionierung. Auch auf Grund einer attraktiveren Bewertung werde Linde gegenüber Air Liquide bevorzugt.

Vor diesem Hintergrund empfehlen die Analysten von Commerzbank Corporates & Markets die Aktie von Linde nunmehr zu halten. (Analyse vom 12.12.08) (12.12.2008/ac/a/d)Offenlegungstatbestand nach WpHG §34b: Das Wertpapierdienstleistungsunternehmen oder ein mit ihm verbundenes Unternehmen halten an dem analysierten Unternehmen eine Beteiligung in Höhe von mindestens 1 Prozent des Grundkapitals. Das Wertpapierdienstleistungsunternehmen oder ein mit ihm verbundenes Unternehmen handeln regelmäßig in Aktien des analysierten Unternehmens. Das Wertpapierdienstleistungsunternehmen oder ein mit ihm verbundenes Unternehmen betreuen die analysierte Gesellschaft am Markt. Weitere möglichen Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Analyse-Datum: 12.12.2008

Quelle: Finanzen.net / Aktiencheck.de AG

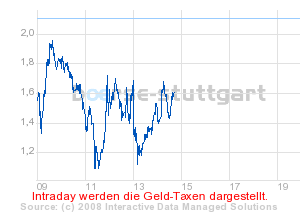

Realtime-Taxe: Geld: 1,26 125.000 Stk.

Brief: 1,28 125.000 Stk.

Taxierungszeitpunkt 15.12.2008 14:55:40 Uhr

WKN: AA1G3H

Angehängte Grafik:

nb_chart_big.gif

nb_chart_big.gif

Jon Hocking und Andrew Broadfield, Analysten von Morgan Stanley, stufen die Aktie der Allianz (ISIN DE0008404005 / WKN 840400) von "equal-weight" auf "overweight" hoch.

Im Rahmen einer Branchenstudie zum europäischen Versicherungssektor sei aber das Kursziel von 129 auf 117 EUR zurückgesetzt worden. Die Aktie sei der "Most Preferred List" hinzugefügt worden.

Die Anpassungen würden auf einem Ausgleich zwischen Bewertung und einer Gefahrenprüfung, einer Präferenz für den Bereich Nicht-Leben sowie einer Abneigung gegen große Risiken beruhen.

Auf Grund eines starken Cash Flow sowie einer attraktiven Bewertung und dem Ende des Kapitels Dresdner Bank sollte die Aktie eine deutliche Outperformance erzielen können.

Vor diesem Hintergrund bewerten die Analysten von Morgan Stanley die Aktie der Allianz nunmehr mit dem Votum "overweight". (Analyse vom 12.12.08) (12.12.2008/ac/a/d)

Analyse-Datum: 12.12.2008

Quelle: Finanzen.net / Aktiencheck.de AG

FRANKFURT (Dow Jones)--Fest zeigt sich der DAX am Montagmittag. Stützend wirkt

laut Händlern die Erwartung einer weiteren Zinssenkung durch die US-Notenbank am

Dienstagabend um weitere 50 Basispunkte auf dann 0,5%. Nach der Aktienschwäche

am Freitag dürften zudem Anleger von der erneuten Stärke überrascht worden sein.

Sie müssten nun ihre Leerverkäufe eindecken, was die Kurse zusätzlich treibe.

Der DAX steigt gegen 13.11 Uhr um 1,3% oder 61 Punkte auf 4.724.

Aus technischer Sicht liegen bei 4.800 und 5.000 Punkten Widerstände für den

DAX. Unterstützt ist der Index bei 4.500 Punkten. Impulse könnten am Nachmittag

von US-Konjunkturdaten ausgehen. Veröffentlicht werden der Empire State Index

der Notenbank von New York für den Dezember und Zahlen zur Industrieproduktion

im November.

Mit Blick auf die Automobilbranche in den USA zeigen sich Händler nach wie vor

zuversichtlich, dass es zu einer Rettung der "Big Three" aus Detroit kommt.

Daimler steigen um 2,2% auf 24,59 EUR, BMW um 0,5% auf 22,10 EUR und VW um 0,7%

auf 307,71 EUR. Laut CEO Martin Winterkorn wird die weltweite Absatzschwäche den

VW-Konzern nicht so hart treffen wie andere Hersteller.

Richard Vosser und Neil Tyler, Analysten von J.P. Morgan Securities, bewerten den Anteilschein von Bayer (ISIN DE0005752000/ WKN 575200) mit "overweight".

Bayer habe am Wochenende beim Treffen der ASH (American Society of Hemathology) Daten der RECORD-Studie für "Xarelto" vorgelegt. "Xarelto" sei bislang das einzige oral zu verabreichende Anti-Gerinnungsmittel, welches dem Standardmedikament "Lovenox" überlegen sei. Nach Ansicht der Analysten von J.P. Morgan Securities sollten sich die Investoren auf die direkte Gegenüberstellung der Wirksamkeit und Sicherheit von "Xarelto" und "Lovenox" konzentrieren, da die Medikamente anhand dieser Parameter unabhängig von der Studiendauer exakt miteinander vergleichen werden könnten.

Die Zusammenfassung der Blutungsanalyse habe für "Xarelto" im Vergleich zu "Lovenox" ein 51% geringeres Risiko ergeben. Nach Ansicht der J.P. Morgan Securities-Analysten hätten die Daten wenig relevante Neuigkeiten enthalten, sie würden jedoch die Effizienz von "Xarelto" bei der orthopädischen Chirurgie hervorheben.

Auf dieser Grundlage lautet das Rating der Analysten von J.P. Morgan Securities für das Wertpapier von Bayer "overweight". (Analyse vom 09.12.08) (09.12.2008/ac/a/d)

(aktiencheck.de AG) - Der Pharmakonzern Bayer AG (ISIN DE0005752000/ WKN 575200) gab am Freitag bekannt, dass er seine Forschungs- und Entwicklungsaktivitäten trotz der aktuellen Finanz- und Wirtschaftskrise weiter ausbauen will.

Den Angaben zufolge liegt das Forschungs- und Entwicklungsbudget im Jahr 2008 bei rund 2,8 Mrd. Euro. "Das ist das größte Budget in der chemisch-pharmazeutischen Industrie in Deutschland und entspricht rund 5 Prozent der Ausgaben für Forschung und Entwicklung der gesamten deutschen Wirtschaft", so der Vorstandsvorsitzende Werner Wenning. An einer starken Forschung und Entwicklung werde man auch in Zukunft festhalten.

Bayer sei über alle Teilkonzerne hinweg auf die gesellschaftlichen Trends vorbereitet - besonders auf eine wachsende Weltbevölkerung und die Verknappung von Ressourcen. Der Bedarf nach Nahrung und Gesundheitsleistungen werde weiter steigen. Auch der Klimaschutz bleibe in Zukunft ganz oben auf der Agenda.

Wie der Konzern weiter mitteilte, ist die Arzneimittel-Entwicklungspipeline mit derzeit 50 Projekten in den klinischen Erprobungsphasen I bis III gut gefüllt. Zudem wolle man von 2008 bis 2012 zehn neue Pflanzenschutzwirkstoffe mit einem Spitzenumsatzpotenzial von insgesamt mehr als 1 Mrd. Euro auf den Markt bringen. Lösungen für mehr Klimaschutz seien ein Schwerpunkt der Forschungs- und Entwicklungsaktivitäten im Bereich hochwertiger Materialien.

In diesem Zusammenhang forderte Bayer-Chef Wenning einen weltweit umfassenden Patentschutz ein: "Geistiges Eigentum ist als Grundlage für Innovationen unentbehrlich. Für ein Erfinderunternehmen wie Bayer ist ein weltweiter zuverlässiger Schutz des geistigen Eigentums essenziell." Bayer hatte im Jahr 2007 insgesamt 774 Erfindungen zum Patent angemeldet. Rund 40 Prozent des Umsatzes erzielte das Unternehmen mit geschützten Produkten und Verfahren, hieß es.

(12.12.2008/ac/n/d)

Andrew Benson, Analyst der Citigroup, stuft die Aktie von Bayer (ISIN DE0005752000/ WKN 575200) unverändert mit "buy" ein und bestätigt das Kursziel von 65 EUR.

Bayer habe erneut positive Daten zu Rivaroxaban bekannt gegeben. Das Thrombose-Risiko nach Hüft- oder Kniegelenksoperationen sei gegenüber dem Konkurrenzprodukt Enoxaparin um mehr als 50% gesunken. Dies unterstreiche die starke Wirksamkeit von Rivaroxaban.

Auf Basis der RECORD-Studien sei Rivaroxaban in der EU bereits zugelassen worden. Ein Zulassungsantrag in den USA sei schon eingereicht. Einen positiven Bescheid könnte es Mitte 2009 geben. In 2013 dürften mit dem Mittel Einnahmen von 873 Mio. USD erzielt werden.

Eine moderate Bewertung und ein starker Cashflow würden bei der Aktie für solide Fundamentaldaten sorgen. Xarelto sei ein wichtiges Kernprodukt und die Entwicklung scheine nach Plan zu verlaufen. Sollte es Bayer auch in Zukunft gelingen, das Potenzial der Pipeline auszuschöpfen, sollte mittelfristig eine Outperformance möglich sein.

Vor diesem Hintergrund sprechen die Analysten der Citigroup für die Aktie von Bayer weiterhin eine Kaufempfehlung aus. (Analyse vom 09.12.08)

(09.12.2008/ac/a/d)

Analyse-Datum: 09.12.2008

Der Analyst von Independent Research, Sven Diermeier, rät unverändert zum Kauf der Porsche-Aktie (ISIN DE000PAH0038 / WKN PAH003, VZ).

Gestern habe das Unternehmen die Viermonatszahlen 2008/09 (01.08. bis 30.11.2008) veröffentlicht. Die Entwicklung von Absatz und Umsatz habe früheren Aussagen des Unternehmens entsprochen. Der Absatz sei um 18,7% von 30.778 auf 25.016 Einheiten gefallen und der Umsatz habe um 9,7% von 2,38 Mrd. Euro auf 2,15 Mrd. Euro. nachgelassen. Genau wie der Umsatz und der Absatz habe auch das operative Ergebnis unter dem Niveau des Vorjahres gelegen.

Seit Ende Oktober 2008 habe sich Porsche von ca. 3,4% der Optionen auf VW-Stämme getrennt.

Der Ausblick bezüglich des Gesamtjahres 2008/09 sei bestätigt worden, auch wenn das Unternehmen einen spürbaren Absatzrückgang erwarte. Die Analysten würden ihre Umsatz- und Gewinnprognosen bestätigen. Die Strategie des Porsche-Managements überzeuge sie unverändert.

Bei einem unveränderten Kursziel von 70 Euro bestätigen die Analysten von Independent Research auf dem aktuellen Kursniveau (Sum-of-the-parts-Bewertung) ihr "kaufen"-Votum für die Porsche-Aktie. (Analyse vom 19.12.2008) (19.12.2008/ac/a/nw) Analyse-Datum: 19.12.2008

Quelle: Finanzen.net / Aktiencheck.de AG

Der Analyst der Nord LB, Frank Schwope, empfiehlt weiterhin, die Vorzugsaktien von Porsche (ISIN DE000PAH0038 / WKN PAH003) zu kaufen.

Der Porsche-Konzern habe heute Nachmittag Zahlen für die ersten 4 Monate des im August begonnen Geschäftsjahres 2008/2009 veröffentlicht. Der Absatz sei um 18,7% auf nur noch 25.016 Fahrzeuge gesunken. In Bezug auf das Ergebnis habe das Unternehmen mitgeteilt, dass sich "das operative Ergebnis des Konzerns im Berichtszeitraum unter dem Vorjahresniveau" befunden habe. "Dagegen ist das Ergebnis aus Aktienoptionsgeschäften, die auf Barausgleich gerichtet sind, angestiegen." Konkrete Ergebniszahlen seien nicht veröffentlicht worden.

Der Vorstand habe ferner mitgeteilt: "Es ist weiterhin das Ziel der Porsche SE, die VW-Beteiligung so bald wie möglich zunächst auf über 50 Prozent und im Jahr 2009 auf 75 Prozent der VW-Stammaktien aufzustocken. Voraussetzung hierfür ist jedoch, dass die wirtschaftlichen Rahmenbedingungen stimmen. Dazu zählt auch der jeweils aktuelle Börsenkurs der VW-Stammaktie. Da aus Sicht der Porsche SE jedoch letztlich der durchschnittliche Anschaffungspreis aller von Porsche gehaltenen VW-Stammaktien entscheidend ist, kann dies auch zu Kursen oberhalb der als grundsätzlich angemessen anzusehenden Bewertungsbandbreite von 200 bis 250 Euro erfolgen. Die Porsche SE hält sich für Umfang, Zeitpunkt und Durchführung der weiteren Beteiligungsaufstockung daher alle Optionen offen."

Der Absatzrückgang in den ersten 4 Monaten könnte als eine Indikation für das gesamte Geschäftsjahr 2008/2009 gesehen werden. Wegen den Optionsgeschäften dürfte Porsche jedoch abermals Milliardenerträge erwirtschaften. Es sei möglich, dass der Konzern durch die Reduzierung der cash settled Options einen Betrag von mehr als EUR 1 Mrd. erlöst habe. Die Analysten würden nicht erwarten, dass Porsche die zu erwartenden Optionserträge direkt zum Kauf von VW-Aktien nutzen werde, da der aktuelle Kurs der VW-Aktie klar überteuert sei.

Es könnte hinsichtlich der gegenwärtigen weltweiten Wirtschaftsprobleme mit dem verstärkten Ruf nach dem Staat für Porsche zudem schwerer werden, einen Gewinnabführungs- und Beherrschungsvertrag mit Volkswagen abzuschließen. Die diesbezüglich notwendige Änderung von VW-Gesetz und VW-Satzung würden die Analysten als unwahrscheinlich erachten. Deshalb würden sie es für durchaus realistisch halten, dass Porsche sich (zunächst) mit einer einfachen 50,1%-Mehrheit bei Volkswagen zufriedengebe.

Angesichts der zu erwartenden Sondererträge, die nach Erachten der Analysten der Nord LB im Kurs nicht ausreichend berücksichtigt sind, bestätigen sie für die Porsche-Aktie das Anlageurteil "kaufen". Das Kursziel laute unverändert 90 EUR. (Analyse vom 18.12.2008) (18.12.2008/ac/a/nw) Analyse-Datum: 18.12.2008

Quelle: Finanzen.net / Aktiencheck.de AG

Der Analyst von Independent Research, Sven Diermeier, rät unverändert zum Kauf der Porsche-Aktie (ISIN DE000PAH0038 / WKN PAH003, VZ).

Die Porsche-Geschäftszahlen 2007/08 seien wie von den Analysten erwartet deutlich von Sondereffekten verzerrt. Während der Umsatz nur leicht um 1,3% auf 7,47 Mrd. EUR habe zulegen können, sei das EBT um 46% auf 8,57 Mrd. EUR gestiegen. Dabei habe das Unternehmen insbesondere von Aktienoptionsgeschäften auf VW-Stammaktien profitiert. Das um Sondereffekte bereinigte EBT habe mit 1 Mrd. EUR nur etwa auf Vorjahresniveau gelegen. Deswegen bleibe die reguläre Dividende pro Vorzugsaktie für 2007/08 bei unverändert 0,70 EUR. Die Sonderdividende werde auf 2,00 (1,50) EUR pro Vorzugsaktie angehoben.

Porsche sei nach der jüngsten Aufstockung in Besitz von 42,6% der VW-Stammaktien. Zudem habe der Automobilbauer bekannt gegeben, dass es wegen des Kursniveaus der VW-Stämme und des wirtschaftlichen Umfelds unwahrscheinlich geworden sei, wie ursprünglich geplant, bis Ende 2008 die Mehrheit bei VW zu halten. Zudem plane Porsche in 2009 - sofern die wirtschaftlichen Rahmenbedingungen stimmen - den Anteil bei VW auf 75% zu erhöhen und einen Beherrschungsvertrag abzuschließen.

Bei einem Kursziel von 70 Euro bestätigen die Analysten von Independent Research ihr "kaufen"-Votum für die Porsche-Aktie. (Analyse vom 10.12.2008) (10.12.2008/ac/a/nw)

Analyse-Datum: 10.12.2008

Quelle: Finanzen.net / Aktiencheck.de AG

Realtime-Taxe: Geld: 1,61 400.000 Stk.

Brief: 1,62 400.000 Stk.

Taxierungszeitpunkt 19.12.2008 14:42:55 Uhr

akt. Spread / homogenisiert 0,010 1,000

Last 1,31 345 Stk.

Kurszeit 19.12.2008 13:35:31 Uhr

Tagesvolumen (Stück) 1.380

Angehängte Grafik:

boerse_stuttgart_chart_detail.png

boerse_stuttgart_chart_detail.png

Realtime-Taxe: Geld: 16,78 400.000 Stk.

Brief: 16,79 400.000 Stk.

Taxierungszeitpunkt 19.12.2008 14:55:27 Uhr

akt. Spread / homogenisiert 0,010 1,000

Last 16,06 0 Stk.

Kurszeit 19.12.2008 11:30:47 Uhr

Tagesvolumen (Stück) 218.288

Angehängte Grafik:

boerse_stuttgart_chart_detail.png

boerse_stuttgart_chart_detail.png

Georg Kanders, Analyst der WestLB, stuft die Aktie der Deutschen Bank (ISIN DE0005140008 / WKN 514000) unverändert mit "buy" ein.

Das Kursziel sei in Reaktion auf eine Reduzierung der Gewinnprognosen für 2009 und 2010 von 55 auf 51 EUR zurückgesetzt worden. Anlass dafür seien höher als bislang angenommene Verluste im Kredit-Handel.

Abgesehen davon glaube man aber, dass die Deutsche Bank zum Jahresende 2008 eine Kernkapitalquote von mehr als 10% erreichen könne. Eine Kapitalerhöhung dürfte damit verhindert werden.

Vor diesem Hintergrund empfehlen die Analysten der WestLB die Aktie der Deutschen Bank weiterhin zu kaufen. (Analyse vom 18.12.08) (18.12.2008/ac/a/d) Analyse-Datum: 18.12.2008

Quelle: Finanzen.net / Aktiencheck.de AG

Sebastian Kauffmann, Analyst von Cheuvreux, stuft die Aktie von E.ON (ISIN DE000ENAG999 / WKN ENAG99) unverändert mit "outperform" ein.

E.ON habe einen Kraftwerkstausch mit dem zur französischen GDF SUEZ-Gruppe gehörenden belgischen Versorger Electrabel angekündigt. Die Unternehmen würden Kapazitäten von rund 1700 Megawatt austauschen.

Mit der Transaktion würden die regulatorischen Risiken diversifiziert, was positiv sei. Am Kursziel von 33 EUR werde festgehalten.

Vor diesem Hintergrund bewerten die Analysten von Cheuvreux die Aktie von E.ON weiterhin mit dem Votum "outperform". (Analyse vom 18.12.08) (18.12.2008/ac/a/d) Analyse-Datum: 18.12.2008

Quelle: Finanzen.net / Aktiencheck.de AG