pulsion: kaufzeit

Habe nämlich gerade die steigenden Umsätze (Käufe aus dem ASK) bemerkt, und bei der charttechnischen Lage kanns da schnell über 5 € gehen. Bin daher mit erster Position dabei. Kaufe nach wenn sich Ausbruch bestätigt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Pulsion Medical Systems |

Katjuscha, sicher wäre es vorsichtiger/konservativer, wenn man nur das absolute Umsatzwachstum fortschreiben würde aber dann wäre es kein dynamisches Wachstum mehr wie wie es z.Z haben.... sondern nur noch ein Wachstum im klassischen Sinne....

Bei Pulsion stehen wir ja erst am Anfang der Entwicklung/Marktdurchdringung.... es wurde in der Vergangenheit Aufgebaut/Investiert...(Leihgeräte, Zulassungen, technische Anlagen, Vertieb.....und jetzt kommen wir erst in die Phase in der Umsätze gemacht werden..... wenn die Produkte sich durchsetzen/Standart werden und danach sieht es aus.....

Wichtig für mich ist das die Produkte erst am Anfang ihres Lebenszyklus stehen und die Rahmenbedingungen finanziert sind.... und noch besser ist das es Produkte sind die nicht einfach nur verkauft werden - Einmaleffekt - sondern, und da lacht mein kaufmännisches Herz, da werden viele Jahre margentächtige Verbrauchsmaterien verkauft (eben eine Kuh die man melkt und immer Milch gibt ohne das man sie füttert...... und das wiederum bringt engen Kundenkontakt mit all seinen Vorteilen...

Man ist nicht nur von einem Produkt abhängig... Pipeline ist gefüllt....

Wenn du meine Rechnung nachvollziehst wist du merken, das ich prozentual nicht an die oberen Ränder gegriffen habe......

d.h. für 2005 habe ich das durchschnittliche Umsatzwachstum der ersten 9 Monaten gewählt (29%)und nicht die 34%.....

Für 2006 habe ich schon auf 27,5% herunter gebrochen....

Für 2007 dann 25%...... also habe ich deinen Einwand zum Teil schon berücksichtigt.....

Zusätzlich habe ich mal die Sache von der Seite Marge Umsatz/Gewinn überpüft und mit ca. 10,5% in 2006 würde es auch gut ins Bild passen... , überproportionales Wachstum/Skaleneffekte)

Buchwert ist für mich bei einem jungen und dynamisch wachsenden Unternehmen nicht so entscheident, wichtig sind da zwei andere Dinge:

1. Es wird angefangen Geld zu verdienen.....in die Phase kommen wir jetzt....

2. Die Verbindlichkeiten laufen nicht aus dem Ruder...... sind bei Pulsion mit Cash gedeckt....

Also mit Zeit kommt auch Buchwert.....

Grüße

megalith

Meine beruflichen Erfahrungen sagen mir, wenn Unternehmen mit neuen, innovativen Technologien wachsen, stehen sie sehr häufig vor langen, erfolgreichen Produktlebenszyklen. Ich vertraue da mittlerweile weniger den "Fantasien" der Fachleute, die neue Technologien beurteilen, sondern ausschließlich den Zahlen, die das profitable (!) und nachhaltige Wachstum eindeutig belegen. Und ebenso ist es bei Pulsion. Ich denke, solange dieser Wachstumstrend anhält, wird der Kurs selbst bei höherer Bewertung stärker wachsen als bei weniger dynamischen Werten.

P.S.:

Bin aktuell aus denselben Grüneden ebenfalls bei Bayer, Jack White, IBS, Q-Cells, Reinecke & Pohl und Solon eingestiegen - bislang mit erfreulichem Wachstum

Hierdurch werden mehrere potentielle Interessensgruppen angesprochen.

1.Finanzinvestoren

2.Kunden

3.Wettbewerber, industrielle Partner

Somit bekommt die US Strategie neue Phantasie.

Hier ein kurzes Zitat aus der entsprechenden AdHoc:

"In der Frost & Sullivan Marktanalyse wurde PULSIONs PiCCO-Technologie

Text zur Anzeige gekürzt. Gesamtes Posting anzeigen...

attestiert, auf effektives hämodynamisches Monitoring bei gleichzeitiger

Verbesserung der Patientenverträglichkeit und Reduzierung der Kosten ausgelegt

zu sein. PULSION´s Technologie berge ein geringeres Risiko für

Komplikationen als bisherige Technologien, sei preiswerter bei einer

durchschnittlichen Anwendung und verringere den Krankenhausaufenthalt. Die

wenig invasive Methode zur Messung und Bestimmung einer umfassenden Palette

von hämodynamischen Parametern sei im Wesentlichen entwickelt, um die

Behandlung der Patienten zu optimieren. Einer der größten Vorteile von

PULSIONs PiCCO-Technologie gegenüber dem Rechtsherzkatheter sei die

Möglichkeit auch die Kreislaufsituation von Kindern und Kleinkindern einfachst

zu überwachen."

Eine weiterer Punkt der mich von einer Wiederanlage in Pulsion überzeugt hat ist der Ausblick im Quartalsbericht gekoppelt mit einigen Kennziffern aus der Konzern-Gewinn- und Verlustrechnung.

Die Vertriebskosten sind signifikant gestiegen, hieraus läßt sich ein erhöhter Personalaufwand im Vertriebsbereich ableiten. Dieses sehe ich als Grundlage für eine Beschleunigung der Wachstumsbemühungen.

Durch die immer stärkere Expansion ins eurpäische Ausland ist es eine logische Konsequenz den Vertriebsapparat zu stärken um so schlagkräftiger am Markt auftreten zu können.

Gerade hier war in der Vergangenheit eine Schwachstelle. Produktseitig war/ist Pulsion schon länger gut aufgestellt, nun gilt es die Produkte -welche in Fachkreisen durch ihre Qualität und Vorteile bekannt sind- in den Markt zu drücken.

Erfreulich, die Herstellungskosten sind trotz Umsatzanstieg gesunken. Dieses im Zusammenhang mit der Aussage -in den für uns relevanten Märkten besteht kein Preisdruck-läßt erkennen welche Dynamik Pulsin in Zukunft noch ................

mehr später

permanent

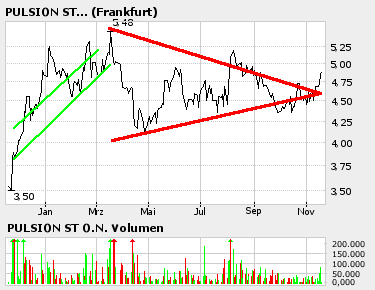

Also ist der Weg nach oben offen.

Angehängte Grafik:

bigchart.png

bigchart.png

der amerikanische Markt ist nun mal der größte und hier will man nur das beste was zu bekommen ist..... und jetzt schaut euch mal die bisherigen Absatzzahlen in den USA an - praktisch null...., mit der Priesverleihung haben sie jetzt die Eintrittsharte in der Hand.....

Gruß

megalith

Betrachtet man neben den herausragenden Produkte also die Perspektiven

1. aufgrund der Frost & Sullivan Analyse sowie

2. der enorm ausgebauten Vertriebsstruktur,

sollte das weitere Wachstum wenigstens gesichert sein - und bestenfalls sogar noch an Dynamik gewinnen (wie im 3. Quartal) !

Geld: 4,75 Vol. 1.000

Brief: 4,80 Vol. 1.000

18.11.2005§10:01:38 Uhr

Optionen

| Boardmail an "grace" |

Wertpapier: Pulsion Medical Systems |

Na ja, sehe wohl einfach ziemlich genauso wie Fundamental. Solange das Wachstum stimmt, und danach siehts ja aus, ist es natürlich relativ egal, ob ich mich mit den Produkten nun auskenne oder ob Fachleute dem Produkt gutes Wachstum vorausssagen. Da gucke ich nunmal nur auf die Zahlen. Das ist schon richtig.

Und im Falle von Pulsion bin damals 2004 wegen den Skaleneffekten eingestiegen, und genau deswegen auch jetzt wieder. Du hast es ja selbst beschrieben.

eben eine Kuh die man melkt und immer Milch gibt ohne das man sie füttert

Genauso sehe ich es auch!

Im Übrigen sind deine Umsatzschätzungen ja noch relativ konservativ. Da kursieren bei WO schon andere Zahlen (27,5 Mio für 2006 und 37,0 Mio für 2007).

Na denn, hoffen wir auf ein super Jahr 2006.

Wie seht Ihr eigentlich die faire Bewertung so einer Aktie wie Pulsion? Nehmen wir an, megaliths Prognosen treffen ein! Dann könnte man ja Ende 2006 (mit Bluick auf 2007) durchaus Kurse bei 8 € erwarten. Oder findet Ihr das übertrieben?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Pulsion Medical Systems |

- Überschuss + 50% = Kurs + 50%

- Überschuss + 75% = Kurs + 75%

- Überschuss +100% = Kurs +100%

Dies basiert natürlich nur auf den Hard-Facts und ist - wie gesagt - nur eine simple Überschlagsrechnung. Ich setzte dabei voraus, dass die "psychologischen Aspekte" wie Ausblick, Börsenumfeld und vor allem das KGV relativ konstant bleiben - aber all die Dinge finden sich ja ohnehin im Bewertungsgrad KGV wieder.

Diese Überschlagsrechnung funktioniert erstaunlich gut und ist der Grund, warum Werte wie Solarworld oder Google auf derartig hohen KGV`s weiter wachsen. Natürlich wird in Relation zum KGV, siehe Ebay, das Rückschlagspotenzial bei Nachlassen der Wachstumsdynamik größer.

Ad-hoc-Meldung nach §15 WpHG

Recht/Prozesse

Anzeige:

Rürup-Rente: mit 88,- EUR monatl. bis zu 1537,- EUR lebenslange Rente sichern! Jetzt informieren!

Patentklage gegenüber PULSION Medical Systems AG zurückgenommen

Ad-hoc-Mitteilung übermittelt durch die DGAP.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Patentklage gegenüber PULSION zurückgenommen

München, den 18. November 2005 - Die im Prime Standard der Frankfurter Börse

notierte PULSION Medical Systems AG, ein auf medizinische Diagnose- und

Therapiesysteme spezialisiertes Life-Science-Unternehmen, gibt bekannt, dass

Herr Dr. Ulrich Pfeiffer seine am 25.7.2005 zugestellte Patentklage

(Aktenzeichen: 21 O 11482/05) gegenüber dem Unternehmen - mit Schriftsatz der

ihn vertretenen Anwaltskanzlei vom 16.11.2005 an das Landgericht München I -

zurückgenommen hat.

PULSION Medical Systems AG

Stahlgruberring 28

81829 München

Deutschland

ISIN: DE0005487904

WKN: 548790

Notiert: Geregelter Markt in Frankfurt (Prime Standard); Freiverkehr in

Berlin-Bremen, Düsseldorf, Hamburg, Hannover, München und Stuttgart

Ende der Ad-hoc-Mitteilung (c)DGAP 18.11.2005

Quelle: dpa-AFX

Böser Nebeneffekt für mich: Ich habe meinen Positionsaufbau noch nicht abgeschlossen und werde nun für Zukäufe tiefer in die Tasche greifen müssen.

gruss

permanent

However - schaden kann`s sicher nicht ... und wenn`s nur gut ist, um den Kurs charttechnisch nach vorne zu bringen :-))

@Fundamental

Ich messe der Nachricht schon einig Bedeutung bei.

Die Unsicherheit schwindet, das Management hat offiziell nie eine Gefahr von der Seite gesehen, es stellt sich allerdings die Frage wie gut die Urteilsfähigkeit (Emotional vorbelastet)in dieser Angelegenheit war.

Zweiter Punkt: Wieso zieht er die Klage zurück? Hier kann man nur spekulieren.

1. Keine Aussicht auf Erfolg, somit Vermeidung von Kosten.

2. Als größter Aktinär möchte er dem Unternehmen nich Schaden und somit seinen Besitz mehren.

3. Käufer sind an ihn herangetreten, diese möchten vor einem Einstieg die rechtliche Situation bezüglich der Patente geklärt haben.

usw. usw.

Wie gesagt alles nur Spekulation.

gruss

permanent

Wer investiert schon gerne in ein unsicheres Unternehmen. Ich denke nun wird sich dort schnell ein Partner finden.

Somit ist dieses schon ein gewichtiger Schritt nach vorne.

So nun aber ein schönes Wochenende.

gruss

permanent

Aber deine Spekulationen bringen für mich den einzigen Haken an der Aktie auf den Tisch den ich bei Pulsion sehe und es gehört m. E. bei einem guten seriösen Thread auch dazu, dass man darüber spricht und nicht alles in rosaroten Farben malt..... und besonders die darauf Aufmerksam macht die die Geschichte der Fa. nicht so kennen......

Der Haken ist: Pfeifer oder besser gesagt seine 2Mio. Aktien und seine heutige Position....hier muß eine Lösung her.... oder Pfeifer gibt sich damit zu frieden stiller Teilhaber zu sein...., glaub ich aber nicht......

um das gleich vorweg zu sagen, eine unmittelbare Gefahr, dass er sein Aktien auf den Markt schüttet gibt es m.M. nach nicht ! Habe Pulsion vor Wiedereinstieg lange beobachtet, da war nie Druck drinnen, sonst wäre ich auch nicht wieder eingestiegen....., außerdem ist er sicher nicht bereit zu diesen Preisen zu verkaufen, den er weis natürlich, dass das Unternehmen erst am Anfang steht.....

Also eine Lösung muß auf die Dauer her....wenn er sich nicht mit einer stillen Teilhaberchaft zu frieden gibt.

Wie gesagt keine Sache von heute... eher von morgen....., aber vielleicht kommt er auch wieder zurück, in der einen oder anderen Funktion....wer weis...,

wünsch euch allen ein schönes Wochenende

Gruß

megalith

Ps. werd mich mal am Wochenende bei W.O. umschauen was da so geschrieben wird wenn ich die Zeit und Muse habe, mach das immer seltener, ist nicht so mein Ding....

15:00 Uhr auf dem Eigenkapilatforum.

http://www.eigenkapitalforum.com/

gruss

permanent

Stuttgart

Geld: 4,90 Vol. 2.000

Brief: 4,95 Vol. 2.000

22.11.2005§09:44:46 Uhr

Optionen

| Boardmail an "grace" |

Wertpapier: Pulsion Medical Systems |

FFM - 10.000 4,85 - 4,94 11.000

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Pulsion Medical Systems |

mein macbrowser bringt da nichts.

http://www.investorcalendar.com/CustomEvent/...um/agenda.asp?ID=96788

In Posting 70 stellte ich folgende Rechnug an:

"Natürlich kann man auf dieser Basis auch für 2007 weiter rechnen z.B. mit:

-nur noch 25% Umsatzwachstum

-wieder halbiertes Gewinnwachstum = 40%

Ergebnis für 2007 wäre dann:

Umsatz : ca. 31,25 Mio.

Gewinn nach Steuer : ca. 4,38 Mio.

Gewinn / Aktie : ca. 46 cent

KGV : ca. 9,78 für 2007 / Kurs = 4,5€"

Auf Basis dieser Daten würde man konservativ gerechnet für Ende 2006, ein KGV von 20 für 2007, für einen sehr fairen Wert sehen, d.h. in 12 Monaten wäre das ein Kurs von 9,20€ - also aus heutiger Sicht = ca.100%

bei einem Gewinnwachstum = 40% in 2007, wäre auch ein KGV von 25 kein Problem, dass ergebe dann einen Kursziel von 11,50€ in 12 Monaten.....

Katjuscha ich sehe das auch so, z.Z. versucht man den Kurs nieder zu halten um günstig einzusteigen, mal schauen wie lange das gut geht, wenn die Masse erst mal wahr nimmt was für eine Perle Pulsion ist, werden die das Spiel nicht mehr fortführen können......

Gruß

megalith

| Unternehmen: PULSION Medical Systems AG WKN: 548790, ISIN: DE0005487904 | |||||||

| Datum | Name Insider | Stellung | Art | Anzahl | Kurs | Volumen | Erläuterung |

| 25.11.2005 | Forum European Smallcaps GmbH | J | K | 8.000 | 4,82 | 38.557 | |

| 24.11.2005 | Forum European Smallcaps GmbH | J | K | 13.000 | 4,80 | 62.400 | |

| 22.11.2005 | Forum European Smallcaps GmbH | J | K | 21.310 | 4,85 | 103.354 | |

| 21.11.2005 | Forum European Smallcaps GmbH | J | K | 1.265 | 4,85 | 6.135 | |

| 08.11.2005 | Forum European Smallcaps GmbH | J | K | 8.500 | 4,51 | 38.335 | |

| 14.10.2005 | Forum European Smallcaps GmbH | J | K | 2.500 | 4,35 | 10.875 | |

| 13.10.2005 | Forum European Smallcaps GmbH | J | K | 3.355 | 4,45 | 14.930 | Die Forum European Smallcaps GmbH steht in enger Beziehung zum Aufsichtsrat Burkhard Wittek |

Xetra-Orderbuch PUS / DE0005487904 Stand: 06.12.2005 10:20

Stück Geld Kurs Brief Stück

5,20 1.980

5,14 500

5,00 16.266

4,99 2.000

4,97 10.030

4,96 2.000

4,95 9.100

4,91 2.800

4,90 500

4,82 353

Quelle: [URL]http://aktienkurs-orderbuch.finanznachrichten.de/PUS.aspx[/URL]

250 4,78

4.170 4,76

1.000 4,75

2.000 4,72

1.000 4,71

7.000 4,70

6.500 4,60

400 4,58

600 4,55

100 4,50

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

23.020 1:1,98 45.529

Umsatz Xetra (letzte 20)

Zeit Aktienkurs Stück

09:50 4,82 1.647

09:50 4,81 353

Börse Stück

Xetra 2.000

Frankfurt 200

Gesamt 2.200

Gruß

megalith