CORESTATE Capital Holding S.A

Seite 300 von 324 Neuester Beitrag: 16.06.25 10:22 | ||||

| Eröffnet am: | 26.10.15 15:15 | von: Zuckerberg | Anzahl Beiträge: | 9.076 |

| Neuester Beitrag: | 16.06.25 10:22 | von: timtom1011 | Leser gesamt: | 3.425.437 |

| Forum: | Börse | Leser heute: | 163 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 298 | 299 | | 301 | 302 | ... 324 > | ||||

http://corestate-bank.com/public/de/news/...ng-buy-and-hold-portfolio

http://corestate-bank.com/public/de/news/...he-entwicklung-in-munchen

Nachdem die letzte Meldung vom 03.09. datierte, wurde es auch mal wieder Zeit!

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Corestate Capital Holdi |

bisheriger Allzeittiefstand?!

werden die Pleite gehen?

Optionen

| Boardmail an "Cadillac" |

Wertpapier: Corestate Capital Holdi |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Corestate Capital Holdi |

Angehängte Grafik:

chart_free_corestatecapitalholding.png (verkleinert auf 35%)

chart_free_corestatecapitalholding.png (verkleinert auf 35%)

https://www.gesetze-im-internet.de/inso/__16.html

https://www.gesetze-im-internet.de/inso/__17.html

Die beiden Anleihen über ca. 500 Mio EUR werden am 28.11.2022 (200 Mio EUR) und am 15.04.2023 (300 Mio EUR) fällig.

Aktuell (30.09.2021) betragen die liquiden Mittel lt. Unternehmensmeldung ca. 47 Mio EUR.

VG

Die relevante Frage ist also nicht, was hat CC an liquiden Mitteln, sondern ob und unter welchen Bedingungen sie neues Fremdkapital zum Ablösen der Anleihe aufnehmen können. Anders würde es aussehen, wenn der Schuldendienst (aka Zinsen) nicht mehr bedient werden kann. Aber das scheint ja nicht der Fall zu sein, sondern man leistet den Schuldendienst und vermeidet trotzdem schwarze Zahlen.

Nichtsdestotrotz kann man als Aktionär natürlich absolut nicht mit der Performance zufrieden sein, ich bin hier gottseidank vor einiger Zeit ausgestoppt worden. Insbesondere die hohen laufenden Kosten sind eine Katastrophe, die das Gewinnpotential (was ja durchaus da ist) fast komplett auffressen. Im 9M Bericht wird lapidar erwähnt, dass die laufenden Kosten beim Property Management um über 10 Mio. pro Jahr gestiegen sind. Ohne Kommentar, ohne Perspektive, dass dort Maßnahmen geplant sind. Bevor das Management hier nicht endlich mal die Kurve kriegt und die laufenden Kosten in den Griff bekommt, ist das hier kein Invest wert, da kein Mehrwert erwirtschaftet wird (bestensfalls wird der Bestand gewinnlos verwaltet).

heftig

Optionen

| Boardmail an "Cadillac" |

Wertpapier: Corestate Capital Holdi |

Ich bleibe dabei, hier knallt es noch gewaltig....

Optionen

| Boardmail an "tausendprozent" |

Wertpapier: Corestate Capital Holdi |

VG

https://corestate-capital.com/wp-content/uploads/...M-2021_report.pdf

Optionen

| Boardmail an "Cadillac" |

Wertpapier: Corestate Capital Holdi |

https://www.institutional-money.com/news/maerkte/...aggregate-211204/

Der Viceroy Bericht hat Aggregates extrem gehebeltes Geschäftsmodell offenbar in den Grundfesten erschüttert. Man kann nur hoffen, dass Aggregate die der Corestate Bank geschuldeten Provisionen vollständig bezahlt hat. Die Diskrepanz zwischen operativem Cashflow und Ergebnisausweis lässt mich allerdings vermuten, dass die Provisionsrechnungen bisher nicht vollständig bezahlt wurden.

Lt. Q3-Bericht waren zum 30.09.2021 Forderungen ggü. verbundenen Unternehmen i.H.v. 19,7 Mio € offen. Die übrigen Forderungen aus Lieferungen und Leistungen sind zum 30.09.2021 auf 44,3 Mio € gestiegen. Leider wäre es bei Geschäften im Dunstkreis des Herrn Cevdet Caner kein Novum, auf dem Papier wunderschön aussehende Gewinne in Form von Provisionen oder sonstigen Transaktionen zwischen nahestehenden Unternehmen auszuweisen, deren Rechnungen später tatsächlich nie bezahlt werden.

Wenn sich in einem Unternehmen die Forderungen und Gewinne dauerhaft abweichend vom operativen Cashflow entwickeln, sollten die Alarmglocken bei jedem Wirtschaftsprüfer schrill läuten!

Ich habe die Investor Relations Abteilung heute angeschrieben und um Auskunft gebeten, ob und in welcher Höhe zum 30.09.2021 offene Forderungen gegenüber der Aggregate Holdings SA bestehen.

Der Q3-Bericht bietet leider - wie gewohnt - null Transparenz hinsichtlich der Aufgliederung und Werthaltigkeit wesentlicher Aktiva. Zweifelsohne teilt Corestate den Mangel an Transparenz mit einer Vielzahl börsennotierter Unternehmen. Allerdings sind die meisten dieser Unternehmen nicht in einer vergleichbar prekären Finanzlage und daher nicht mit einem komplett fehlenden Vertrauen des Kapitalmarkts konfrontiert. Die vertrauensbildende Wirkung der Insiderkäufe aus dem Frühjahr und Sommer 2021 ist infolge des bisher - leider - zu konstatierenden Komplettversagens in Sachen Reduzierung der Nettoverschuldung komplett verpufft.

Die Überschrift der Q3-Mitteilung "CORESTATE nach neun Monaten weiter auf Erfolgskurs" mutet angesichts des Kursverlaufs der letzten Monate und Jahre wie eine komplette Realitätsverweigerung des Managements und eine Verhöhnung der Aktionäre an.

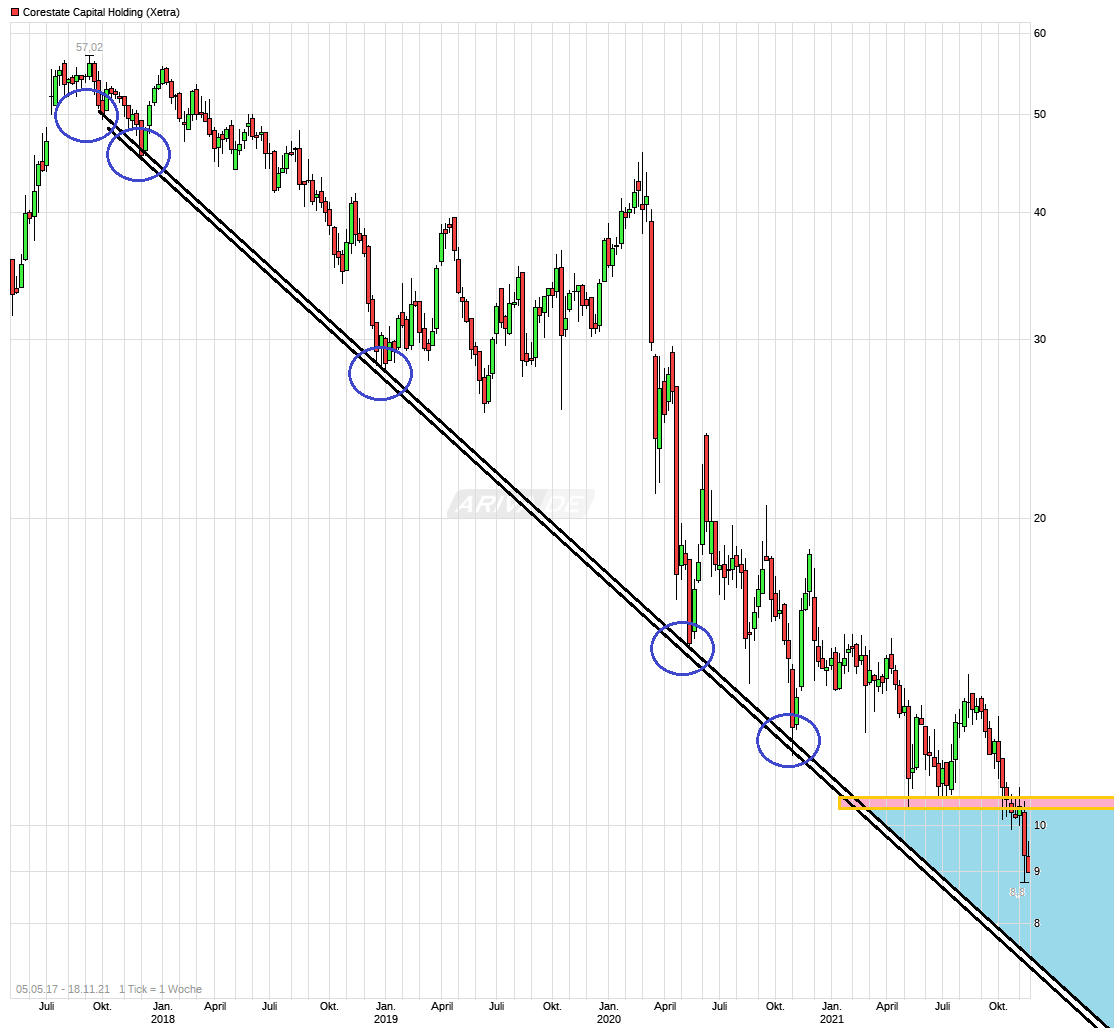

Das neue Allzeittief 8,80 € bei stark gestiegenen Umsätzen zeigt mehr als deutlich, was der Kapitalmarkt von Corestates "Erfolgskurs" hält.

Es fällt mir augenblicklich schwer, hier noch irgendetwas positiv zu sehen...einfach nur noch traurig...

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Corestate Capital Holdi |

Gib doch bitte einfach mal "Butter bei die Fische".

VG

Ich investiere prinzipiell nicht in Bonds da ich mit anderen Anlageformen mehr Rendite erwirtschafte. Von daher nein.

Aber wenn ich in Bonds investieren würde, wäre das eine Überlegung wert, angesichts des durchaus vorhandenen Risikos müssten das dann aber schon >5% p.a. sein. Wenn eine positive Geschäftsentwicklung und Kostenreduzierung ersichtlich wird (aktuell nicht der Fall!) ggf. auch weniger.

Aber Privatanleger sind ja ohnehin nicht die primäre Zielgruppe für Bonds. Und z.B. bei Bankdarlehen sieht das dann wieder anders aus da a) diese ja ggf. auch zusätzlich besichert sind und b) die Banken aktuell ja auch nicht wissen wo hin mit dem Geld.

Wie schätzt ihr die Situation ein - Bodenbildung möglich oder bloß ein Zwischenstopp vor dem weiteren Abstieg ins Tal?

"... Die Liquiden Mittel im Konzern lagen zum Jahrsende bei EUR 91 Mio. Hierin noch nicht enthalten sind rund EUR 100 Mio. Mezzanine-Ausleihungen der Real-Estate-Finanzierungstochter Helvetic Financial Services, die plangemäß im ersten Halbjahr 2021 mit entsprechend liquiditätserhöhender Wirkung zurückgeführt werden. Die Nettofinanzverschuldung Ende Dezember 2020 betrug EUR 517 Mio. Das Unternehmen bekräftigt seine Erwartung, auf Basis der bereits angekündigten Entschuldung den mittelfristigen Zielkorridor für den Verschuldungsgrad von 2,0x bis 3,0x bis zum Jahresende 2021 zu erreichen."

Realisierung? ... kann ich nicht erkennen

Unternehmensmeldung vom 10.11.2021:

"... Hier arbeiten wir nach leichten Verschiebungen zwischen dem dritten und vierten Quartal weiter mit Hochdruck an der Kernaufgabe, unseren Financial Leverage zum Jahresende auf rund 3x zu reduzieren."

... von der Zielstellung Faktor 2-3, wie noch im Februar 2021 ist keine Rede mehr ... ich nenne das "versteckte" Prognoseanpassung

Unternehmensmeldung vom 14.01.2021 (zum Erwerb der AFS u.a. von Aggregate):

"Der Erwerb erfolgt im Zuge einer Kapitalerhöhung gegen Sacheinlage durch Ausgabe von 8,5 Millionen neuen Aktien sowie einer Barkomponente von EUR 5 Millionen. Auf Basis des Schlusskurses am 14. Januar 2021 von EUR 14,73 und unter Berücksichtigung von EUR 17 Millionen Barmittel zum Zeitpunkt des Abschlusses der Transaktion ergibt sich ein Nettokaufpreis von EUR 113 Millionen. Dies ist ein signifikanter Abschlag zum fundamentalen Wert der AFS von über EUR 170 Millionen."

... wenn es stimmt, dass Cevdet Caner zumeist bei den deals involviert war, dann dürfte er auf Seiten Aggregate (Verkäuferseite) zugegen gewesen sein ... und hat lt. Meldung gleich mal der Käuferin einen Abschlag von 57 Mio EUR gewährt ... was sagt man dazu? ... ich glaube das nicht

VG

p.s. wenn ich RP wäre, hätte ich "einen Hals" ... in 3 Monaten Buchverlust von 2,25 Mio EUR (25%) ... wenn er den Einstieg finanziert haben sollte, würde es noch dramatischer ... und noch dramatischer wäre es, hätte er als Besicherung die Corestate- Aktien verliehen (Hinweis: Es ist mir nicht bekannt, ob er finanziert erworben hat usw.)

Das Entschuldungsziel 2021 (< 3,0 x EBITDA) wiederum macht riesengroße Probleme.

Es hängt im wesentlichen an zwei Stellschrauben:

1. Rückführung Mezzanine-Kapital i.H.v. ca. 100 Mio €

2. Rückführung Verschuldung i.H.v. ca. 100 Mio € durch Verkauf Einkaufscenter Gießen

Lt. Investor Relations Abteilung wird die Verzögerung der Mezzanine-Kapital-Tilgung dadurch verursacht, dass die entsprechenden Kunden geplante Grundstücksverkäufe nicht fristgerecht realisiert haben und daher nicht liquide sind.

Beide zur Schuldentilgung eingeplanten Zahlungsflüsse hängen somit unmittelbar an Grundstückstransaktionen, deren Abschluss Corestate im Fall der Kunden überhaupt nicht und im Fall des Einkaufscenters Gießen auch nur bedingt steuern kann. So sehr Corestate beim Objekt Gießen sicherlich auf einen Abschluss drängt, können sie es sich einfach nicht leisten, 10 oder 20 Mio € Kaufpreisminderung hinzunehmen, um das Center endlich los zu sein.

Der Markt für Gewerbeimmobilien ist coronabedingt noch immer extrem angeschlagen, weil Kaufinteressenten in ihren Geboten erhebliche Sicherheitsabschläge berücksichtigen und Verkäufer in der Hoffnung auf höhere Preise die Transaktionen immer weiter hinauszögern.

Dieses desaströse Marktumfeld macht es Corestate m.E. unmöglich, das Entschuldungsziel 2021 zu erreichen. Dass seit August keine einzige Insidertransaktion mehr gemeldet wurde, passt ins Bild...

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Corestate Capital Holdi |

Das auf Xetra unablässige Trommelfeuer auf die 9 EUR-Marke war m.E. heute augenfällig.

Anscheinend ist Corestate aktuell eine Spielwiese kleiner und größerer Shortseller.

Wie teuer ein solches Spiel werden kann, hat eine Vielzahl unverbesserlicher Short-Trader gestern und heute bei ThyssenKrupp erfahren. Spätestens dann, wenn jeder Marktteilnehmer sicher zu wissen scheint, dass eine Aktie nur noch fallen kann, ist die Short-Party meistens vorbei.

Bei Corestate scheint mittlerweile jeder davon auszugehen, dass ohnehin keine bzw. nur noch schlechte Nachrichten kommen werden. Diese Erwartungshaltung steht allerdings in krassem Gegensatz zu den jüngst veröffentlichten Prognosen des Managements für Q4 2021.

Ich persönlich kann mit Shortselling überhaupt nichts anfangen. Aber es würde mich dennoch einmal interessieren, wie die Short-Seite den heutigen Kursverlauf und den offensichtlich von beiden Seiten entschlossen geführten Kampf um die 9 EUR - Marke einschätzt.?.

Optionen

| Boardmail an "eisbaer1" |

Wertpapier: Corestate Capital Holdi |

... warum Kleinanleger die Kursbewegung zu einem "Glaubenskrieg" (die guten Longinvestoren, die bösen shortseller) machen, erschliesst sich mir nicht

... rational betrachtet besteht ab Ende 2022 ein Liquiditätsthema, welches mit der Innenfinanzierungskraft nicht zu lösen ist, ganz einfach deswegen, weil die Höhe der Verbindlichkeiten in keinem guten Verhältnis zum cash flow steht, ganz ganz vorsichtig ausgedrückt ... m.E. könnte erst dann, wenn dieses Thema gelöst ist (oder Insider die tragbaren Ansätze hierfür erkennen), eine positive Aktienperformance eintreten; andersrum: solange das nicht der Fall ist, dürfte die Aktie sukzessive immer schwächer werden

... im April 2022 sind auf die Bonds Zinszahlungen i.H.v. 13,25 Mio EUR fällig (wenn ich die Bedingungen richtig verstanden haben sollte)

... ein worst case Szenario kann man bei Eyemaxx Real Estate AG besichtigen

VG

Und wenn die um die 8 Euro stehen, dann sehe ich auch keinen Kampf. Das ist absolutes Wunschdenken, um durch die rosarote Brille eine baldige Erholung zu erahnen.

Was ich sehe ist ein hoch verschuldetes Unternehmen, dass gerade mal mit ihren generierten Gewinnen ihre Zinsen begleichen kann...Schuldenabbau Fehlanzeige.

Die Frage ist, warum verdienen die so wenig in einem sehr intakten Marktsegment...?

Optionen

| Boardmail an "tausendprozent" |

Wertpapier: Corestate Capital Holdi |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Corestate Capital Holdi |

Angehängte Grafik:

chart_free_corestatecapitalholding.png (verkleinert auf 45%)

chart_free_corestatecapitalholding.png (verkleinert auf 45%)

2 Aspekte:

- Zinsverpflichtungen

- sehr deutlicher Personalüberhang, gemessen an den AuM im Vergleich zu Patrizia (ca. 40%)

... beides kostet richtig Geld

Hinweis: nur meine Meinung aus der Ferne, ohne jegliche Insiderkenntnisse

VG

Jeder halbwegs vernünftige Anleger langt so was nicht mehr an. Alle Quartalszahlen seit Anfang 2020 geben kein Vertrauen, da können die Adhocs noch so toll klingen...

Optionen

| Boardmail an "tausendprozent" |

Wertpapier: Corestate Capital Holdi |

wird wohl bald auf 6,50 € sein

kommt mir wie Wirecard vor, große Sprüche und nichts dahinter

Optionen

| Boardmail an "Cadillac" |

Wertpapier: Corestate Capital Holdi |

Aggregate die der Corestate Bank geschuldeten Provisionen vollständig bezahlt hat. Was hat CC dazu geantwortet?

VG