Morphosys: Sichere Gewinne und Milliardenpotential

Aber soweit ich sehe hauptsächlich in den Adressen?

Study Start Date: December 2006

Estimated Study Completion Date: March 2009

Studie sollte aktuell gerade abschliessen....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

blau der DAX

Dafür jetzt nur auf Sparflamme dabei in der Erholung.:

In 12 Tagen dann die Rekordzahlen....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Spaß beiseite:

Zu deiner Frage: Warum rein in Morphosys?

Meine Gegenfrage: Wovor scheust du?

Mit welchenm Ziel willst du rein und vor was hast du da Angst?

Schnelle Kusgewinne versprechen kann dir niemand. Ich halte MOR für sehr solide wirtschaftend, manche halten MOR für zu solide. Wenn die angeschobenen Projekte in statistisch normalen Größenordnungen tatsächlich den Weg zum Markt finden, dann wird der Kurs sich auf 10 Jahre eher verzehnfachen und nicht nur verdoppeln. Und den doppelten Kurs kann man heute schon leicht begründen.

Mit vorhandenem cash und laufenden Gewinnen aus langfristigen Verträgen kann man weitgehend unabhängig vom Finanzmarkt die eigene Pipeline ausbauen. Und die Partner machen ihr Ding selbst.

Nur eines ist halt nicht sicher: Wann wird der Markt die pipeline anerkennen? Viele kleine Biotecs machen laufend Verlust und werden mit ihrem einen Hoffnungsträger im Bereich der MOR-Kap bewertet. MOR hat war auch Hoffnungsträger in Vielzahl, macht aber jetz schon Gewinn, also interessiert viele nur das KGV.........

Und vor 2013 wirds keine Zulassungen geben. ich wünsche dir viel Glück bei deiner Entscheidung. Wenn der Kurs später mal oben ist, werden einige sagen, "hätt ich mal bloss ein paar gekauft".

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

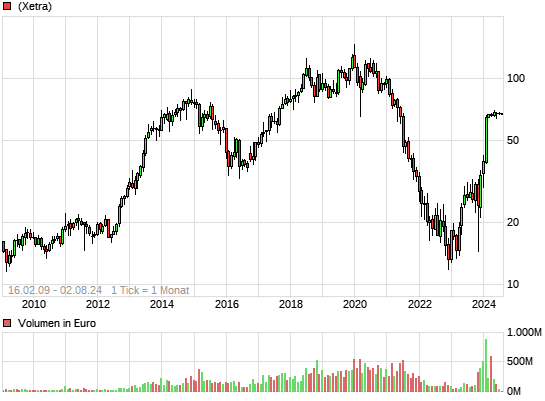

Angehängte Grafik:

mor.png (verkleinert auf 79%)

mor.png (verkleinert auf 79%)

Optionen

| Boardmail an "petruss" |

Wertpapier: MorphoSys AG |

Aber das Thema passt und die Konferenz insgesamt auch.

http://www-conference.slu.se/immunotherapy/programme.html

Neurodegenerative Disorders – Immunotherapy and Biomarkers

May 28 – 29, 2009

09.45-10.15 A novel human Aβ plaque specific antibody for the treatment of Alzheimer’s disease

Bernd Bohrmann, F.Hoffmann-La Roche, Basel

Das hört sich doch sehr passend nach R1450/Gantenerumab an. Von Bohrmann zu Alzheimnerthematik kann man verschiedenes finden, aber ich habe nicht konkretes mit R1450 gefunden.

In Schweden gab es 2 Kliniken, die an der R1450-Studie beteiligt waren.

Die 1. P1 wurde vor knapp 4 Jahren gestartet, da kann doch durchaus mal was berichtet werden?

Ich hoffe drauf. ABer wissen wird man es erst hinterher.

Q1-Zahlen und HV jeweils mit pipelineupdate kommen vorher. Und hoffentlich auch noch andere news.

Im positiven Fall könnte aber ein P1b-proof durch Roche doch schon sehr gut ankommen am Markt.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Trotzdem eine magere Entwicklung bei dem Umfeld.

Noch 11 Tage, dann gibts wenigstens mal nen Zahlen- und Programmupdate.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

mor.png (verkleinert auf 79%)

mor.png (verkleinert auf 79%)

bis auf kleinere ausnahmen, bei biotech-penny´s... da rennt immer mal eine los.

meine us-spekulation amercian oriental bio ist ganz gut mitgelaufen, da liegt der grund jedoch eher an china.

Optionen

| Boardmail an "Parocorp" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Parocorp" |

Wertpapier: MorphoSys AG |

Aktuell bemühe ich mich darum

* von der Roche IR eine Aussage zu diesem Termin zu erhalten, evtl. nen Abstract

* von den Schweden eine Aussage zu erhalten, ob es einen Abstract gibt oder noch geben wird.

http://www.siumed.edu/cme/alzheimer/Program2008.pdf siehe Seite 10.

http://212.14.81.205/uploads/080429_Q12008_CC_Manuskript.pdf siehe Seite 4.

Und hier der Abstract:

---------------------------------------

HUMAN MONOCLONAL ANTIBODIES AGAINST A−BETA IN MOUSE MODELS

OF ALZHEIMER’S DISEASE

Bernd Bohrmann, Theresa Ballard, Horst Bluethmann, Manfred Brockhaus, Christian Czech, Walter Huber, Antonio Iglesias, Helmut Jacobsen, Laurence Ozmen, Wolfgang Richter, Marcel Zocher and Hansruedi Loetscher. F.Hoffmann-La Roche Ltd., Basel, Switzerland.

Objectives: To assess Aβ binding properties of fully human monoclonal anti-Aβ antibodies and investigate efficacy in transgenic mice as amyloid lowering agents.

Methods: Human antibodies with high affinity binding to fibrillar Aβ were selected from a fully human combinatorial antibody library (HuCAL®, MorphoSys AG) using phage display technology. Antibodies were characterised in vitro and in vivo.

Results: Antibodies selected from the human antibody library displayed a unique dual epitope specificity, recognizing N-terminal and central Aβ epitopes without detectable binding to cellular APP. Kd values in the sub- and low nanomolar range were determined for aggregated and soluble Aβ40/42, respectively. Specificity for human Aβ was demonstrated in vitro by capturing soluble Aβ from CSF samples. Human senile plaques were specifically stained ex vivo at antibody concentrations as low as 70 pM. Phagocytosis of human brain derived amyloid by human effector cells was antibody-dependent with EC50 values in the sub- nanomolar range. In vivo, human anti-Aβ antibodies were capable to cross the blood-brain- barrier and specifically bound to amyloid plaques in PS2APP transgenic mice. Antibody binding was dose-dependent and efficiently co-localized with fibrillar Aβ. Chronic treatment with human anti-Aβ antibodies significantly decreased amyloid plaque load with clearance being most effective for small plaques. To investigate whether human anti-Aβ antibodies can prevent build-up of amyloid we generated a human anti-Aβ antibody transgenic mouse and crossed this mouse into the PS2APP mouse line. The resulting PS2APPhuMAB mice constitutively expressed detectable levels of human anti-Aβ antibodies in plasma. The accumulation of Aβ amyloid as a function of age was significantly prevented in PS2APPhuMAB mice. Additional assessments of these mice will be reported.

Conclusions: Human anti-Aβ antibodies are effective in lowering amyloid burden in transgenic mouse models of amyloidosis. Clinical studies in AD patients with a selected human anti-Aβ antibody are in progress.

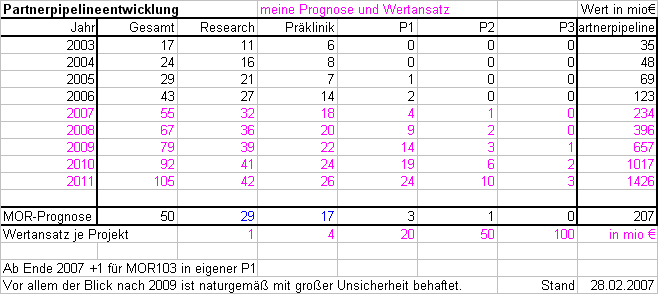

Wir haben jetzt 4xP1 und 1xP2

Angehängte Grafik:

morpho-pipline-06q4-eckresearch-1.png (verkleinert auf 77%)

morpho-pipline-06q4-eckresearch-1.png (verkleinert auf 77%)

Übrigens: derzeitiger Partnerpipeline-Stand ist 1xP1, 2xP2, nicht 4xP1 und 1xP2!

GPC hatte sehr aussichtsreiche Zwischenergebnisse der P1 mit Patienten präsentiert, die ringsum positiv eingeschätzt wurden. Für Anfang 2007 war der P2-Start erwartet, das ganze mit orphan drug status und beschleunigtem Verfahren.

Bekanntlich wurde das Programm dann von GPC im Rahmen der Satraplatin-Pleite auf Eis gelegt und dann über ein Jahr später endgültig eingestampft.

Dieses Programm war damals bei weitem nicht nur von mir als Chancenreich für eine P3 in 2009 angesehen worden.

Bezüglich der 3 P2 ein in 2009 bin ich weiterhin optimistisch, da muss nur noch R1450 seinen P2-Start melden, dann wären es tatsächlich 3 P2en in 2009, bei der um 1D09C3 gekappten Pipelinespitze.

Der zweite Teil meiner Fehleinschätzung lag in der Annahme einer höheren Durchlaufgeschwindigkeit in der Präklinik, die dann natürlich 2008 und 2009 zu einer höheren P1-Anzahl geführt hätte. Im übrigen waren durchaus ernstzunehmende andere User wie z.B. Lupus auf wallstreetonline der Meinung, dass meine IND Annahmen weit zu niedrig seien. Sowas beeinflusst mich auch. Und ich bin keineswegs unfehlbar. Und ich werde dir weiterhin versprechen meine Einschätzungen den Gegebenheiten anzupassen.

Dass 2007/2008 dei IND anzahl eher enttäuschend war ist dir doch jetzt nicht zum ersten mal bekannt geworden? 2009 ist in Bezug auf IND ja auch zunächst schlecht gestartet. Erklärung habe ich keine Am liebsten hätte ich zügig einen weiteren Start von Novartis und von Bayer, nur damit man sieht, dass das Partnergeschäftsmodell weiter lebt.

Zum aktuellen Stand der klinischen Pipeline und villes Stellungnahme dazu:

Übrigens: derzeitiger Partnerpipeline-Stand ist 1xP1, 2xP2, nicht 4xP1 und 1xP2!

Es gibt tatsächlich zur Zeit 3 verschiedene MOR-AKs in der Klinik, aber villes Zählweise entspricht nicht den Branchenweit üblichen Standards und damit auch nicht der Darstellung auf der MOR-HP:

Üblicherweise werden Programme nach Indikationen aufgesplittet gewertet und Centocor ist mit seinem Programm CNT888 in zwei unterschiedlichen Indikationen sowohl in P1 und P2 aktiv.

Zum Vergleich schau mal bei Roche:

http://www.roche.com/research_and_development/..._pharma_pipeline.htm

Wie oft manche der Entwicklungsprogramme aufgezählt werden für die Pipeline.

Fakt ist: Es laufen 2 mal P2 und 2 mal P1 in klinischen Studien der Partner. Warum man ausgerechnet bei Morphosys-Partnerpipelineprojekten eine branchenunübliche Zählweise machen soll, verstehe ich nicht.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

http://www.morphosys.com/de/...tische_antikoerper/ueberblick-443.html

Nach den Quartalszahlen wird dort auch immer nachgeführt. Ich denke, dass in 2 Wochen sich hier vor allem im vorklinischen Bereich auch noch was verschieben wird.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Ich vermute ja eher nein, aber wünsche dir natrülich trotzdem jeden Erfolg.

Ich nehme an, Roche will einfach keinerlei Erwartungen wecken bei Patienten und Anlegern, bevor sie sich nach P1-Auswertung nicht sicher sind in eine P2 zu gehen. Bisher könnten sie das Programm relativ geräuschlos einschlafen lassen, ausser sehr interessierten Kreisen, weiß eh keiner davon. Sobald die mit Details an die Öffentlichkeit gehen, wird das Programm bei Roche in die mittel- bis langfristige Hoffnungsträgerliste aufgenommen und wird dann auch regelmäßig bei den pipelineupates reportet.

Erst recht bedeutetnd wäre ein fortgeschrittenes Projekt der potentiellen multimilliarden Blockbusterkategorie natürlich für Morphosys. Immerhin könnte allein dieses Programm nach Zulassung potentiell 100 mio€ und mehr jährlich an Vorsteuergewinn bringen, ohne eigene Kosten.

Das abgezinst auf heute und mit Sicherheitsabschlägen versehen wäre heute schon beinahe die komplette Marktkap von MOR wert.....

Ich bin sehr gespannt und viel erfolg.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Und komm doch nicht gleich wieder mit Lüge.....

Zeig mir andere Pharmas, der in seiner pipeline Programme in verschiedenen Indikationen auslöscht?

Ich beobachte eine ganze Menge an Pharmas und Biotecs und die führen alle ihre Programme nach Indikationen getrennt. Letztlich hat man ja auch unterschiedliche Dosierungen, Anwendungszyklen und am Ende unabhängige Zulassungen für einzelne Indikationen, jeweils veränderliche Marktpotentiale und Marktanteile, andere Wettbewerber und viele verkaufen auch ihre Programme für einzelne Indikationen extra.

Wenn Roche da von dreistelliger Anzahl an klinischen Projekten spricht, dann sind das eben nicht eine dreistellige Anzahl an unterschiedlichen Wirkstoffen. Und jetzt frag ich dich nochmal:

Warum sollte man bei Morphosys gegen den Branchentrend hier anders zählen?

Das Centocor CNTO888 gegen soliden Krebs einsetzt ist für dich jetzt gar nichts mehr wert? irrelevant?

Es kann gut sein, dass die demnächst CNTO888 in zwei Studien in der P2 haben. Es kann sogar sein, dass IDF wieder eingestellt wird. Und dann ist das für dich auch nichts, weil dann plötzlich die weggekürzte Onkologieindikation zählt?

Ich halte mich da lieber an den Branchenstandard.

Wobei der Begriff IND für mich auch der Start eines neuen Wirkstoffes in der Klinik bedeutet hatte und nicht die Ausweitung von Indikationen. Ich hatte da aber explizit mal nach einer glaubwürdigen Definition gesucht, die hier Klarheit schafft. Das ist mir aber nicht gelungen.

Hast du da einen link?

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Und wie Ville schreibt, hat er das auch nicht erwartet. Insofern ist niemandem ein Vorwurf zu machen, außer den mit den Programmen beschäftigten Unternehmen.

Die Frage ist, ob man das als Trend nimmt und die Wahrscheinlichkeiten auf die einzelnen Entwicklungsphasen und Marktzulassung lieber etwas zurücknehmen muss. oder ob durch Novartis und Galapagos nun mehr Schwung in die Sache kommt. Darüber wurde zumindest bei W:O schon ausführlich diskutiert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Das gestartete Programme zu mehreren klinischen Studien führen könnten, habe ich aber auch schon früher angesprochen, es führte aber nicht so richtig zu Resonanzen. Insofern ziehe ich mir den Schuh wirklich nicht an. Ich hatte bei meinen Pauschalbewertungszahlen das immer mal wieder als Unsicherheitsfaktor benannt. Denn wenn ein Wirkstoff eine Hauptinidikation hat und später dann weitere (neben-)Indikationen erschlossen werden, dann haben die sicher nicht das gleiche Marktpotential. Andererseits gibts auch Medikamenten die werden versucht in einer "leichteren" (kleineren) Pilotindikation" auf den Markt zu bringen, damit sie später größere Studien in gewichtigeren Indikation mit finanzieren helfen.

Das habe ich immer als Schwäche meines Pauschalbewertungsmodells gesehen und auch wiederholt angesprochen. Und als Morphosys nach dem P2-Start von CNTO888 zunächst die P1 in anderer Indikation nicht mehr aufgeführt hatte, habe ich nachgefragt, ob denn diese andere Indikation gescheitert sei. Es gab da Schriftverkehr hin und her und später tauchte die P1 wieder auf, sie konnten keine Wettbewerber benennen, bei denen laufende Projekte aus der Pipeline gestrichen werden, nur weil andere Indikationen mit dem gleichen Wirkstoff laufen.

Und bezüglich der Wahrscheinlichkeiten des Erfolgs der einzelnen Projektphasen in Richtung Zulassung:

Ich denke du täuscht dich da: Bis jetzt habe ich da nichts zurückgenommen und so weit ich weiß hat auch ville seine Phasenübergänge nicht korrigiert. Denn neben der Wahrscheinlichkeit ob ein Projekt vorankommt oder scheitert gibt es den ganz wesentlichen Faktor Zeit! Und den habe ich jedenfalls zu optimistisch gesehen.

Das Novartisprogramm BHQ880 wurde zwar innerhalb von einem Jahr durch MOR entwickelt und innerhalb von 2 Jahren durch Novartis bis zur Präklinik geschleust. Auch MOR103 wurde in ähnlichem Tempo bis zur Klinik gebracht. Aber diese 3 Jahre sind offensichtlich kein typischer vorklinischer Entwicklungszeitraum. 4 bis 6 Jahre, (manchmal noch länger) scheinen eher realisitische Zeiträume zu sein, bis die Entscheidung pro Klinikstart bzw. Projekteinstellung fällt. Das ändert nicht die Wahrscheinlichkeit der INDs, wohl aber den Zeitraum, wann diese Wahrscheinlich stattfinden werden.

Wenn ich villes Projektion richtig im Kopf habe, dann kommt er mit seinen Annahmen auf 2,5 Klinikstarts für 2009. Das liegt im Prognosebereich von 2 bis 4. Ich hoffe auf 3 und lieber noch wären mir 4. Leider ist das 1. Quartal bereits rum ohne IND. Neben der niedrigen Zahl für 2009 hat er (Achtung nur Erinnerung, ville bitte korrigiere) für 2010 aber dann bereits 8 oder 9 INDs aus seinen Annahmen hergeleitet. Das ergibt sich insbesondere aus den seit 2006 deutlich gesteigerten Projektstarts und damit der zunehmend reifenden Präklinik.

Trotzdem sollte einfach jedem klar sein: Normale Rate ist ein scheitern von ca. 70% der Projekte noch vor dem Klinikstart. Bevor man "Menschenversuche" fährt, will man sich doch bestmöglich absichern und die Chancen abwägen.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Biotechs/Pharmas geben ihre Antikörperprogramme bekannt, größtenteils auch die dazugehörigen Indikationen in denen die Antikörper entwickelt werden, selten auch zusätzlich alle klinischen Studien. Es liegt in der Natur der Sache, dass Antikörper in der Regel in mehreren Indikationen mit noch mehr klinischen Studien entwickelt werden.

Ein Antikörperprogramm kann in mehreren Indikationen entwickelt werden, eine Indikation kann wiederum in mehreren Untereinheiten entwickelt werden (z.b. 1st, 2nd line, bestimmte Subtypen usw.). Die Programme werden in den Indikationen in einer speziellen Zielgruppe in bestimmten klinischen Phasen getestet.

Beispiele für Darstellungen der Pipeline, bei denen die Haupteinheit das Antikörperprogramm ist und die Untereinheit die Indikation oder klinische Phase: Genmab, Medarex, Genentech.

http://www.genmab.com/ScienceAndResearch/ProductsinDevelopment.aspx

http://www.medarex.com/Development/Pipeline.htm

http://www.gene.com/gene/pipeline/status/

Ein Beispiel für die Darstellung der Pipeline nach Entwicklungsphase: Amgen.

http://www.amgen.com/science/pipe.jsp

Es gibt auch hier in der Darstellung keinen Standard, keinen Branchentrend. Und schon gar nicht in der Zählung.

Es war schon immer bekannt, dass Antikörperprogramme in verschiedensten Indikationen entwickelt werden können.

Oder zählst du

* Beispiel1: ein Antikörperprogramm Rituximab 15 fach oder 45 fach (Anm.: Zahlen nicht exakt recherchiert und nur als Beispiel zu sehen), weil es in 15 Indikationen und 45 klinischen Studien erprobt wird und wurde?

* Beispiel2: den Antikörper MOR103 mehrfach in der Präklinik, weil er gegen mehrere Indikationen gestestet werden soll? Der MOR103 wird nur einmal in der Präklinik gezählt, bei dir und bei Morphosys und das ist auch richtig so.

Wie katjuscha richtig bestätigt hat war das allgemeine Verständnis bei den W:O Diskussionen immer "Antikörperprogramme" und nicht Indikationen oder klinische Studien.

Ich bin erneut enttäuscht von dir, wie du hier -diesmal wieder mal gegen mich- deine üblichen "Instrumente" einzusetzen versuchst. Was bringt es dir? Recht haben um jeden Preis? Vergangene Fehlprognosen kaschieren?

Am Ende einer langen Nebelschwaden-Diskussion wirst du mich dann wahrscheinlich als Lügner und böser böser Eckfeind bezeichnen. Aber so weit wird es nicht kommen, denn dieses Thema brauche ich gar nicht weiter diskutieren. Ich weiß wie es ist und war und andere wissen das auch. Wenn du es verdrängen willst, dann bitte verdränge es.

Aber um eines würde ich dich bitten: Schreibe zu deiner Übersicht ab jetzt klar und eindeutig dazu, von was du in deinen Prognosen ausgehst: Antikörperprogramme, Indikationen, klinische Studien? Und ab welcher Phase was gilt! DANKE!

Mein Modell (auf Basis der Morphosys kommunizierten W'keiten und vorklinischen Entwicklungszeiten) spuckt eigentlich eine noch höhere Prognose aus als die von Morphosys ausgegebene. Daher kommt auch mir das alles mit den fehlenden Klinikstarts auch spanisch vor, nicht nur dem Markt. Die Theorie der Targetblockaden durch Partner wird mit fehlenden Starts täglich ein kleines Stück valider.