Pfizer - zu Unrecht im Keller

Wie stark sich die Wechselkurse beim Kauf in Frankfurt oder an der NYSE bemerkbar machen, zeigen meine beiden Muster-Spieldepots hier. Ich habe beide Depots spaßeshalber komplett mit Pfizer gefüllt. Im Normal-Depot habe ich die Frankfurt-notierten Pfizer-Aktien, das Hedge-Depot ist randvoll mit einem Optionsschein, dessen Kursentwicklung vom DOLLAR-Kurs eines langlaufenden US-Calls auf Pfizer abhängt. Beide Positionen wurden etwa zeitgleich gekauft. Das "Depot 2005" steht an 537. Stelle (von 679) - also am Ende - , während "Hedge 2005" mit 219. Stelle (von 427) im Mittelfeld rangiert.

Solche Tipps finde ich hilfreicher als manche von "TheStreet.com", bei denen die Kommentatoren bärisch werden, NACHDEM Aktien gefallen sind. Das mag bei Pleite-Klitschen angebracht sein, um Verluste zu begrenzen, aber nicht bei Cash-Cows wie Pfizer.)

-------------

FORTUNE - Investing

Nov. 29, 2005

INVESTING

Our Best and Worst Calls of ’05

In a humdrum year for investors, we were right about Marvel but wrong about Google. Here’s the wrap-up.

By Matthew Boyle

Chances are most people will remember 2005 for its ferocious Gulf Coast storms. But for investors the weather has been much less tempestuous. Since January the S&P 500 has ebbed and flowed around the 1200 level, posting a total return of 4.1% through mid-November. That’s nowhere near the double-digit returns of the past two years, although it’s much better than the carnage visited upon stocks in 2002.

The market’s relative placidity made picking stocks a bit tougher this year, with less of a rising (or falling) tide to depend on. But that didn’t stop us from making bold calls on stocks large (Google, with a market value of $112.7 billion) and small (the Knot, at just $255 million). Here’s a recap of our top five hits and misses.

Our wisest move by far this year was the bullish call we made on online brokerage Ameritrade (AMTD, $23) in early March. At the time, we felt that investors had overreacted to the market’s sluggish January. As more investors migrated to the web, Ameritrade’s prospects were sure to rise. And how. The stock has doubled since we recommended it and just hit a new 52-week high, bolstered by robust trading volumes, low operating costs, and the June announcement that Ameritrade would acquire TD Waterhouse USA.

Gamestop (GME, $36), the retail mecca for PlayStation addicts, was spun out by former parent Barnes & Noble in November 2004. Impressed by the company’s pristine balance sheet and profit potential, we scored—the stock is up 70% since our early-March nod, and the launch of Microsoft’s Xbox 360 should keep holiday sales brisk.

Another company that could bring investors a merry little Christmas is Apple (AAPL, $61). Morgan Stanley analyst Rebecca Runkle anticipates a strong holiday season, thanks to sales of the iPod Nano, and Bear Stearns’ Andrew Neff projects overall iPod sales volume to nearly double this year. Both analysts are bullish on the house that Jobs built, as we were we back in late March, when the stock traded at $42, anticipating a lift from “the increasingly potent X factor of consumer spending on technology.” In this case, X really did mark the spot.

iPods aren’t just stocking stuffers, however—they also make nice wedding gifts. And no one knows it better than the nuptial gurus at the Knot (KNOT, $11), the online wedding site we proposed to you back in August. Those of you who said “I do” have a sparkling 41% return to show for it. The honeymoon may be over soon, though—JMP Securities’ Bill Morrison, one of the few analysts tracking the stock, has downgraded it from strong buy to market perform.

The best of our bearish calls was on Marvel (MVL, $14). We didn’t think the company’s plan to produce its own superhero flicks—rather than just license its characters to the studios—would fly with investors, so in late June we said, “Sell.” When Marvel’s earnings took a dive in the third quarter, we came off looking like, well, heroes.

One can go from hero to goat in a flash—just ask American League MVP (and playoff no-show) Alex Rodriguez of the Yankees. Likewise, we made a few errors along the way this year, starting with luxury homebuilder Toll Brothers (TOL, $34), which we cited in August. On Nov. 8, Toll cut its sales forecast for fiscal 2006, citing delayed openings for new developments and weakened demand in several markets, and its shares are off nearly 30% since we made our recommendation.

Toll’s troubles are fairly recent, but pharmaceutical giant Pfizer (PFE, $22) has been battered for quite some time. Investors have fretted over the patent protection and sluggish sales of blockbusters like cholesterol fighter Lipitor. We thought the maker of Viagra would see a lift in mid-May, but apparently investors were not done punishing the stock, which has fallen 21% since then. However, at this point we think Pfizer, with a strong balance sheet and a 3.6% yield, might well be a good value (see “What Ails Health Stocks?” on fortune.com).

Any company fueling the digital media craze is worth buying, right? That’s what we thought about fast-growing software firm Sonic Solutions (SNIC, $15). When we tapped the stock in early September, we acknowledged the Street’s skepticism over Sonic’s ability to meet earnings goals for the year, but we viewed the concerns as overblown. It turns out they weren’t, and in early November, Sonic slashed its earnings projections for the next two quarters. The stock has fallen 25%.

Staying in the tech realm, we were bullish on Internet search and mobile content provider InfoSpace (INSP, $27), arguing that its strong relationships with wireless carriers would translate into a fair chunk of the booming mobile-data business. And its valuation at the time—compared with, say, Google (GOOG, $397)—made it a bargain. Which explains why we told you to buy Infospace in early April and sell Google at $293 two months later.

We were wrong on both counts. “Investors are expecting miracles out of [Google],” we said at the time. Well, Google has been walking on water ever since. After its stellar third quarter, some analysts have even put targets as high as $450 on the stock. If Google gets added to the S&P 500, as expected, it may well reach that lofty perch. Infospace, meanwhile, is down 36% since our recommendation, but value investors might take a flier now that it has been added to the S&P 600 Small Cap index.

pfizer momentan bei 17,92 euro.diese aktie ist interessant.in zwei jahren sehe ich pfizer bei 26 euro.gute dividende und kein risiko.pfizer ist für mich ein klarer kauf.

scheint nicht von ungefähr zu kommen:

Schaut man sich den Kurzfrist-Chart an, so sieht man, daß da noch eine

"Rechnung zu begleichen" ist: der Test des Tiefs bei 20,70 USD. Der

Kurs hat sich aktuell bis auf 50 Cent herangearbeitet. Daraus ziehe ich

dreierlei Schlüsse:

Erstens entwickelt das Tief in dieser Situation soviel "Sog", daß der Test

kaum vermieden werden kann.

Zweitens folgt daraus, daß der sich Kurs in den nächsten Handelstagen

nach unten orientieren wird. Also Zeit genug, sich zu positionieren.

Drittens kann sich daraus eine Bombenchnace ergeben! Prallt nämlich der

Kurs an der Marke von 20,70 ab, besteht unmittelbares Aufwärtspotential

bis 22,60 USD, also satte 9%.

Gleichzeitig wäre das die Oberkante einer Schiebezone. Würde der Kurs

diese anschließend knacken, würde richtig die Post abgehen, da sofort die

Schließung des Gaps folgen würde.

Und last but not least hätten wir ein Doppeltief abgearbeitet - eine chart-

technisch saubere Grundlage für den Turnaround.

Fazit:

Die Strategie liegt klar auf der Hand und drängt sich förmlich auf:

Neueinsteiger warten, ob es zum Test der unteren Korridorgrenze bei 20,70

USD kommt. Kommt der Test und hält die Grenze, baue ich den ersten Teil

meiner Position auf. Wird der Korridor bei 22,60 USD nach oben verlassen,

folgt der zweite Teil der Position.

Fundamental ist alles Wichtige von Anti und anderen gesagt. Nach meinem

Empfinden wäre der vorgenannte "Fahrplan" die optimale Umsetzung in chart-

technischer Hinsicht.

Angehängte Grafik:

Pfizer011205-3M.gif

Pfizer011205-3M.gif

Für große Pharmaaktien in Europa sind KGVs zwischen 20 und 30 die Regel, sofern die Firmen keine größeren Probleme und eine passable Pipeline haben. Pfizer scheint mir daher mit einem 2006-KGV von 9,5 um mindestens die Hälfte unterbewertet, was einen "fairen Wert" von derzeit 44 Dollar ergibt. Selbst wenn Lipitor komplett wegfiele, sollte die Aktie (da Lipitor 20 % der Umsätze generiert) noch 80 % davon Wert sein, also rund 35 Dollar. Zurzeit blicken alle auf das ausstehende Lipitor-Urteil wie die Kaninchen auf die Schlange. Das hält den Kurs tief. Aufgrund der obigen Berechnungen ist es aber mittelfristig fast EGAL, wie der Prozess ausgeht. Die generische Konkurrenz für Mercks Zocor (ebenfalls Fettsenker, der nächsten Sommer Patentschutz verliert), wird so oder so am Lipitor-Gewinn fressen. Dennoch kaufen jetzt nur Mutige (also keine großen Fonds), weil die Aktie bei einem negativen Lipitor-Urteil ja noch einmal ein paar Punkte fallen könnte. Lieber kaufen Angsthasen nach dem Urteil, dann auch gern teurer zu 26 Dollar, und haben dafür die Gewissheit, keinen mehr auf den Deckel zu bekommen.

Fuzzi: klingt plausibel... Mein erster Absatz oben könnte den Grund liefern, warum ein zweiter Test der 20,70 USD, sofern er käme, erfolgreich verliefe.

Außerdem treiben die Aktie ja auch noch News und der Gesamtmarkt. Möchte mal wissen, wann das Gericht endlich mit dem Lipitor-Urteil rüberkommt. Konkrete Hinweise hab ich bisher nirgendwo gefunden. Es heißt immer nur: "...noch in diesem Jahr". Bedeutet das: vor Weihnachten? (keine Ahnung ob US-Richter über die Feiertage "die Brücke" bauen).

der Schönen Künste. Ohne sie gäbe es weder Pyramiden noch griechische

Tempel - auch keine Musik von J.S.Bach und keine Gedichte von Goethe.

Insoweit: heftiger Widerspruch.

Zustimmung schon eher, was ein Doppel-Tief bei 21,20 anbeträfe (welch

schnöder Übergang...)

Allerdings könnte ein solches niemals dasjenige bei 20,70 "ersetzen". Denn

diese Marke war ja das eigentliche Tief; das bei 21,20 lediglich eine

relativ unbedeutende Zwischenmarke.

Was natürlich stimmt:

Ein Test des Tiefs bei 20,70 müßte mitnichten genau auf diese Marke

treffen. 50 Cent hin oder her sind allemal drin. Man sagt aber, daß es von

Vorteil sei, wenn das zweite Tief etwas unterhalb des ersten liegt - also

kontra Symmetrie!

Werd mal schaun ob ein Engagement für mich eine Option sein könnte.

Der THread bleibt "on"! Thanxx

![]()

Optionen

| Boardmail an "bauwi" |

Wertpapier: Pfizer Inc. |

etwa 18,21 in EURO notieren. Dabei ist noch nicht einmal der übliche

Währungsabschlag mitgerechnet. Stattdessen steht der Kurs in EURO heute

rund 15 Cent höher.

Hat jemand eine Erklärung dafür?

kompletten Berechnungen über den Haufen schmeißen. Nix wär's mit

20 Dollar 70. Dann müßten wir uns wohl eher zu den 16...17 Dollar

orientieren (wer kauft, verliert).

Ich glaub, ich wart doch besser noch zu...

Eher kauft Pfizer kleinere Biotech-Firmen, und zwar drei Stück pro Woche.

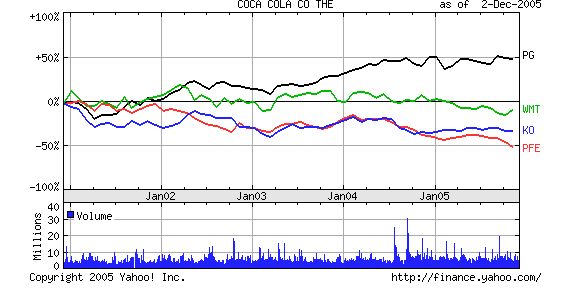

1) WALMART

2) PFIZER

3) PROCTOR AND GAMBLE

4) COCA COLA

ANSWER: Pfizer by far, in fact, PFE almost generates more free cash flow than the other three added together. PFE 13.4B [= 13,4 Mrd.$, A. L.] a year, the other three added together, 15.5B

FREE MONEY. Five years from now you'll be kicking yourself in the ass.

Angehängte Grafik:

Screen_00002.jpg (verkleinert auf 87%)

Screen_00002.jpg (verkleinert auf 87%)

zünden. Da kann man sich schon mal fragen: sind die Anleger eigentlich

zu blöde, um Diamanten zu sehen, die -groß wie Kuhbatzen- auf dem Weg

zu liegen scheinen?

Mitnichten.

Die Zündschnüre der vermeintlichen Sylvesterrakete sind ganz einfach naß.

Das Feuerwerk fällt aus. Finito - ür dieses Jahr.

Es nun mal eine Eigentümlichkeit des Marktes, daß er pünktlich zum Jahres-

ausklang sein annuales Round-Up veranstaltet. Ähnlich wie beim echten

Round-Up, wo die Rinder zusammengetrieben, sortiert und gebrannt werden,

findet am Aktienmarkt eine Bestandsaufnahme, Inventur statt. Dabei werden

die Kursraketen, Knaller und Kracher des Jahres gekauft, bzw. nachgekauft.

Die Langweiler, Versager und Luschen fliegen gnadenlos aus den Depots.

Denn: mit denen will sich kein Manager eines Portfolios den Glanz verderben

lassen.

Es bedarf keiner großen Phantasie, sich auszumalen, welches Schicksal dieser

Tage der PFIZER-Aktie vielerorten blüht...

Jedenfalls: der Nährboden für eine erholsame Rallye sieht anders aus.

Fazit: ich warte weiter ab. Bis zum Jahresende sind es noch schlappe dreiein-

halb Wochen. Danach sieht man weiter. Die Chancen, daß die Portfolio-Manager

im Januar, wenn es gilt sich neu zu positionieren, zur PFIZER-Aktie greifen,

stehen m.E. excellent. Der charttechnische Kontext, wie ich ihn hier dargelegt

habe, würde genau dazu passen.

Optionen

| Boardmail an "Parocorp" |

Wertpapier: Pfizer Inc. |

Parocorp: Besser spät zündende Raketen (Pfizer) als implodierende Fahrzeuge (Ford, GM).

Pfizer und andere US-Pharmawerte werden irgendwann (zunächst scheinbar grundlos) zu steigen beginnen, wenn alle die Aktien abgeschrieben haben. Pfizer rückt schon langsam aus dem Fokus, da sie seit 2 Wochen nicht mehr zu den 5 am meisten gehandelten Aktien in NY zählt. (Sie wird auch immer seltener in Newslettern empfohlen.) Dass sie dabei noch über dem letzten Tief notiert, ist im Prinzip ein gutes Zeichen. Nichtsdestotrotz bleibt PFE ein "broken stock" mit gehörigem Overhead-Resistance. Das kann nur die Zeit heilen: Wenn der Kurs weiter seitwärts läuft, durchbricht PFE in den nächsten 3 Wochen die gleitende 50-Tageslinie, die langsam von oben runter kommt. Dann frohlocken die Charttechniker. Weitere fundamentale Überzeugungsarbeit wird die in den nächsten Tagen verkündete Erhöhung der Dividende auf dann knapp 4 % leisten.

und warum verkaufen immer noch diverse Dirktors/Chairmans auf diesem Niveau?

http://finance.yahoo.com/q/it?s=PFE

gruss und viel glück

füx

Insider Purchases - Last 6 Months

Shares Trans

Purchases N/A 0

Sales 546,591 8

und trotz der so tollen Dividende und einem Mega-Aktienrückkaufprogramm hat in den letzten 6 Monaten KEIN EINZIGER Insider von PFE Aktien gekauft?

würde mich stutzig machen...aber vielleicht haben ja die eigenen Chefs dort keine Ahnung? oder sie wissen doch mehr?

gruss

füx

""...Von denen kommen keine Verkäufe mehr. Die paar Ausländer, die Pfizer

halten, fallen kaum ins Gewicht.""

Wenn ab 01.11. die Amis ihre Bücher geschlossen haben, findet ergo kein

Handel mehr statt. Ohne Handel kann keine Aktie steigen. Also stagniert die

Aktie. Meinerseits also der richtige Schluß, aber mit der falschen Begründung? Mitnichten. Tatsächlich wäre es so, daß Die Ausländer den Kurs maßgeblich

beeinflussen, würden die Amis ab 01.11. abstinent bleiben.

Insofern ein Widerspruch in sich.

Allerdings: die Sache mit dem Bücher-Schließen zum 01.11. ist eine Legende.

Nach meinen Beobachtungen eine falsche.

Wenn Du willst, zur Jahreszeit passend: ein Weihnachtsmärchen.

Zustimmung:

""Pfizer und andere US-Pharmawerte werden irgendwann (zunächst scheinbar

grundlos) zu steigen beginnen..""

Stimmt. Irgendwann steigen sie alle. Und wenn's nur fünf Cent sind...;-)

PFIZER aber dieses Jahr nicht mehr. Geht ja auch gar nicht. Du weißt schon:

die nasse Zündschnur...;-)

Das eine, was hier besprochen wird, schliesst das andere nicht aus. PFE ist gut positioniert, die Zahlen (Umsätze, Rendite, Gewinne etc) stimmen. Sie will einfach niemand haben. Das ist die Grundvoraussetzung für eine spätere Rally. Wenn sie einen KGV von 38 hätte, dann wäre der Wert nicht mehr interessant.

Oder wie die F&W freitag geschrieben hat: wenn man einen Wert kaufen will, und in 10 Jahren eine schöne Überraschung erleben, dann ist PFE sicher eine gute Wahl.

alle: Die Aktie ist charttechnisch stark angeschlagen. Sie fällt, weil sie in der Vergangenheit fiel, weil viele Leute frustriert hinschmeißen usw. Wann der Fall aufhört, mag das Orakel von Delphi wissen, ich nicht. Pfizer war schon bei 30 USD recht billig (KGV: 13,5). Bei 21 USD ist sie mit einem KGV von 9,5 noch billiger. Unter 20 wäre sie ein echtes Schnäppchen. Wohl dem, der zu diesen Kursen zugreifen kann (es könnte sein, dass die niemals kommen). Dass der Widerstand bei 24 fiel, lag an dem Theaterspiel, das ich im 1. Absatz beschrieben habe.

Last not least: Niemand MUSS Pfizer kaufen. Ich gebe hier wohlgemeinte Tipps, und den Anspruch zu erheben, damit richtig zu liegen. Wahr ist, dass ich selber mich danach richte und long Pfizer bin (EK: 23,20). Wer meint, es lohnt sich, tue es; die anderen lassen es eben sein. Jeder nach seiner Mütze. Wozu also das ganze Trara?