Der Doomsday Bären-Thread

Nehmen wir das mal als gegeben an, was wären dann die größten Überraschungen?

Hier ein paar Ideen:

1. Der September wird ein Bomben-Aktienmonat. In der letzten Monatswoche erreichen die US-Indizes trotz Rezessionsgefahr und weiterer Schwächen im Immobilienmarkt neue Allzeithochs.

2. Die sanfte Landung, die nur Ultra-Optimisten für möglich halten, scheint (numerisch) zu gelingen, weil US-Statistiker die "Zahlen" so bereinigen/schönrechnen, dass dümmliche Perma-Bullen, die die aktuellen Gefahren ignorieren, in ihrer Dummheit belohnt werden - zum Wohle Amerikas und zum Wohle Bushs bei den Novemberwahlen.

3. Der Dollar nimmt dementsprechend Kurs in Richtung EUR/USD = 1,20.

4. Im Winter fällt das Öl trotz kalter Witterung weiter, weil sich eine Blase entlädt und sich das Argument von der ständig wachsenden Nachfrage aus China/BRIC als irrelevant entpuppt - als pure Demagogie von Hedgefonds, die damit ihrer maßlosen Spekulation ein "argumentatives Rückgrat" verleihen wollten. (Der Markt braucht immer auch eine "passende Story".) Also letztlich: Zwecklüge.

5. Trotz weiter fallendes Öls steigen die Börsen nicht mehr in gleichem Maße mit. Sinkende Rohstoffpreise führen stattdessen zu weiteren Hedgefond-Pleiten, die an den Grundfesten des US-Bankensystems/der Derivate-Wirtschaft rütteln. Das Goldilock-Szenario, das (1) noch - numerisch - verhieß, wandelt sich in Doomsday. Die Fed ist machtlos, Ausländer ziehen ihr Geld ab. Die Börse und der Dollar crashen. Aber erst, nachdem der letzte Bär "bekehrt" und ins Bullenlager gewechselt ist.

1. Shorter erkennen das - real vorhandene - Problem und shorten den Markt.

2. USA will die Probleme (vor allem vor den Novemberwahlen) nicht wahrhaben und zwingt die Shorter über Buy-Programme/Plunge Protection Team zum Covern. Die einzigen, die dann bei weiteren Indexanstiegen überhaupt noch kaufen, sind covernde Bären und einige kühne Momentumritter. Dies wiederum ist die Ursache des dünnen Volumens, das den Anstieg seit August kennzeichnet.

-US Reallöhne steigen nicht

-Rohstoffe fallen-

-Immoblase platzt, dadurch Zusammenbruch des US Konsum

-Auslastung der Produktionskapazitäten fällt drastisch usw.

Gruss

Permanent

Existing-home prices fall for 1st time in 11 years

Sales drop 0.5% in August to lowest pace since January 2005

By Rex Nutting, MarketWatch

Last Update: 10:26 AM ET Sep 25, 2006

WASHINGTON (MarketWatch) -- Median sales prices of existing homes fell from year-ago levels in August for the first time in 11 years and just the sixth time in the past 38 years, the National Association of Realtors said Monday.

Sales of existing homes fell 0.5% in August to a seasonally adjusted annual rate of 6.30 million, the industry group said.

Sales have fallen five months in a row and in nine of the past 12 months. Sales are down 12.6% in the past year. It's the lowest sales pace since January 2004. The median price of an existing home fell 1.7% year-over-year to $225,000. It's the first time since April 1995 that median prices have fallen on a year-over-year basis. It's the second largest decline in the 38-year history of the realtors' survey, exceeded only by a 2.1% drop in November 1990.

Häuser sind oft mit Hypotheken übersichert. Bis der Wertverlust einen Hypothekar in Schwierigkeiten bringt, vergeht erstmal ein wenig Zeit. Problematisch wäre es doch erst, wenn ein längerfristiger Trend daraus entsteht, oder nicht?

Interessant dürfte sein, wie sich die Baugenehmigungen entwickelt haben....

Bei rückläufigen Hauspreisen wird die Finanzkrise aus der Beleihung überteuerter Häuser ja überhaupt erst akut. Denn nun müssen die Banken fürchten, nicht mehr das Geld zurückzubekommen, dass sie für die "no cash down"-Finanzierungen ausgelegt haben. No cash down heißt ja nicht anderes als: keinerlei Sicherheiten außer dem Job des Kreditnehmers. Meldet er Privatinsolvenz an, ist die Bank angeschmiert. Wären 10 % beim Kauf hingegelegt werden, hätte die Bank ja immer noch diesen Spielraum, was den Preisverfall betrifft. Bei 100-%-Finanzierungen ist dieser Spielraum exakt Null, und falls die Preise weiter fallen, bekommen die Banken ernste Probleme. Im Jahr 2005 erfolgten in USA 43 % aller Hauskäufe ohne Eigenkapital.

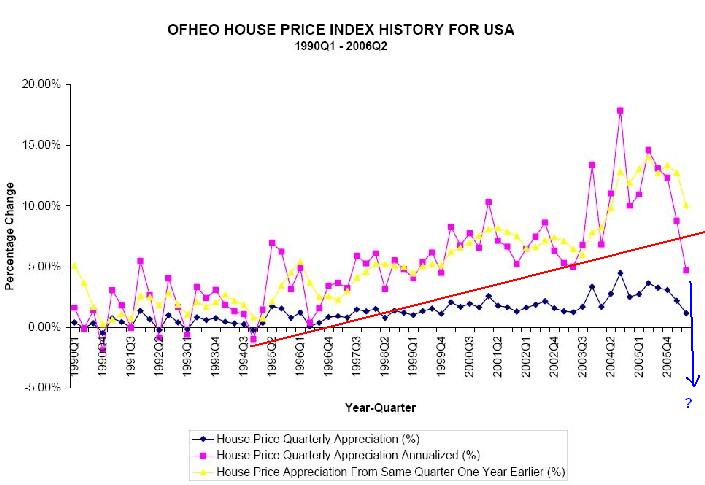

Angehängte Grafik:

OFHEO-Hauspreis-Index_Langfrist-Chart.jpg (verkleinert auf 72%)

OFHEO-Hauspreis-Index_Langfrist-Chart.jpg (verkleinert auf 72%)

In solchen Situationen ist kurzfristig nicht das (eingetrübte) Makrobild entscheidend, sondern die einseitige Positionierung einer Marktmehrheit in der vorerst "falschen" Richtung - nämlich short. Diese "Schieflage" wird durch das Covern der Shorts bei weiteren Anstiegen immer weiter ausgeglichen. Wenn das Put/Call-Verhältnis dann wieder niedrig genug ist, dass kaum einer mehr am Absturz verdient - dann kommt er!

Ich fass das mal zusammen:

Amerikanische Banken sichern Darlehen mit Hypotheken ab? Die Hypothek ermöglicht es der Bank, bei Zahlungsaufall des Schuldners die Zwangsvollstreckung zu betreiben. 43 % der Häuser in 2005 wurden ohne Eigenkapital gekauft. D.h., diese Häuser sind zu 100 % mit einer Hypothek belastet. Verfällt der Hauspreis, verfällt auch die Sicherung. Die Bank riskiert, im Falle des Zahlungsausfalls (private Insolvenz) das geliehende Geld zu verlieren (fauler Kredit).

Der Eintritt des von dir befürchteten Finanzcrashs ist gleichwohl nicht zwingend. Hierzu wäre es doch vielmehr erforderlich, dass eine große Zahl von Kreditnehmern auch zahlungsunfähig wird. Denn erst dann wird es vermehrt zu Zwangsvollstreckungen, Vermögensliquidationen und schließlich einem verstärkten Immobilienpreisverfall aufgrund des Angebotsüberhangs kommen (Spirale).

Vorher ist der Wertverlust des Hauses (bzw. der Wert der Sicherung) nur für die Bücher relevant. D.h., solange der Kreditnehmer seine Schulden und Zinsen aus dem eigenen Einkommen finanzieren kann, passiert erstmal nichts.

Was könnte die Kreditnehmer nun in Zahlungsschwierigkeiten bringen?

a) steigende Zinsen (Fed)

b) steigende Lebenshaltungskosten (Inflation)

c) Jobverlust

Also a) und b) können eigentlich vernachlässigt werden. Steigende Zinsen sind vorerst nicht zu erwarten, da auch die Inflation scheinbar "runter gekommen" ist. Die Inflation ist wiederum stark durch Rohstoffpreise und dergleichen angeheizt worden. Gerade bei Öl haben wir in den letzten Wochen einen Preisverfall von 20 % gesehen. Warum sollte die Fed also - bei sich abschwächendem Wachstum - weiterhin den Leitzins erhöhen. Im Hinblick auf die Lebenshaltungskosten wird wohl ebenfalls eine Besserung der Verbraucherlage zu erwarten sein. Schließlich hängt USA wie kein anderes Land am Öltropf, und bei derart fallenden Rohlölpreisen wird in USA auch wieder billiger getankt. Alles in allem sehe ich keinen Grund, warum die US Verbraucher in den nächsten Wochen finanziell höher belastet werden sollten. Da es bis jetzt nicht zu größeren Privatinsolvenzen gekommen ist, wird es in den nächsten Wochen, in denen sich die Lage vermutlich sogar verbessert, auch nicht dazu kommen. Im übrigen rechnen die meisten VWLer mittlerweile mit einer Senkung der US Leitzinsen in 2007. Dann wird sich die Lage also nochmals aufhellen.

Bleibt das Risiko c) Jobverlust. Die Gefahr, den Job zu verlieren, ist in einem wirtschaftlich schwierigen Umfeld natürlich deutlich höher. Eine "Massenarbeitslosigkeit" wird es aber selbst bei Eintreten der allseits befürchteten Rezession kaum geben, oder wie siehst du das, Anti. Die Zunahme der Arbeitslosenquote wird sich wohl in dem Rahmen bewegen, der für Konjunkturschwache Zyklen normal ist. Mithin ist auch nicht mit einer besonders großen Zahl von Privatinsolvenzen zu rechnen.

Fazit: Ein Finanzcrash, durch faule Bankenkredite und Platzen der Immo-Blase, halte ich für eher unwahrscheinlich.

Die Frage ist, wie das die Börse bei sich weiter verschlechternden Daten beurteilen wird :-)

"Fazit: Ein Finanzcrash, durch faule Bankenkredite und Platzen der Immo-Blase, halte ich für eher unwahrscheinlich ."

ich denke die meißten sehen das genau so, auch in diesem Thread;

die Frage ist wie verhält sich die Wahrscheinlichkeit eines solchen Horroszenarios.

Denn schon wenn die Wahrscheinlichkeit steigt, wird das die Aktienkurse negativ belasten.

Und mit den gestrigen Zahlen ist die Wahrscheinlichkeit mal wieder ein bißchen gestiegen.

Optionen

| Boardmail an "obgicou" |

Wertpapier: BP plc |

Wirklich gefährlich wird es erst, wenn wir das Stagflationsszenario in verschärfter Form bekommen würden. Also deutlich zurückgehendes Wachstum, ggf. gekoppelt mit Auswirkungen auf Asien und die Weltkonjunktur, und steigende Preise.

Hierzu bedürfte es allerdings einiger weiterer Ereignisse, wie z.B. eine neue Krise in Nahost...

Derzeit ist die Lage des Marktes zwar schwierig, aber keinesfalls Hoffnungslos.

Meine persönliche Meinung.

@ Stanley

Nervöse Bankangestellte verwalten normalerweise nicht das Vermögen, das erforderlich wäre, um die Märkte in Wallung zu bringen.

In diese Schuldenfalle sind viele Naivlinge gerannt, weil sie vor lauter Gier nach dem schönen neuen Haus das "Kleingedruckte" in den option ARMs Verträgen nicht gelesen hatten. Auch normale Leute, die mit ihren real sinkenden Einkommen nicht klarkommen, haben ihre Häuser beliehen (Mortgage-Vermittler erhalten dafür eine Kopfprämie). Bei denen droht nach Ablauf der option-ARM-Schonfrist ein ähnliches böses Erwachen. Allein dieses und nächstes Jahr laufen ARM-Verträge im Volumen von rund 5 Milliarden Dollar aus.

Die genauen Hintergründe sind in der großen Titelgeschichte in "Business Week" erschienen, die ich am 1. September hier im Thread gepostet hatte:

http://www.ariva.de/board/245194?pnr=2765926#jump2765926

Lowe's cuts profit view to lower end of forecast

By Angela Moore & Ruth Mantell, MarketWatch

Last Update: 7:39 AM ET Sep 26, 2006

NEW YORK (MarketWatch) -- Lowe's Cos. forecast profit for the year toward the lower end of its prior view, citing near-term pressures on consumers such as a weaker housing market and high energy costs, the home improvement retailer said late Monday.

The Mooresville, N.C.-based company (LOW) said it now sees annual per-share income will be at or near the low end of its prior outlook ranging from $2 to $2.07, as sales are below expectations. Analysts polled by Thomson First Call are looking for fiscal 2007 per-share income of $2.01.

"Despite the backdrop of declining housing turnover, elevated energy costs and difficult comparisons resulting from active 2004 and 2005 hurricane seasons, I'm confident we have the plans and people in place to ensure we continue to meet the needs of consumers and gain market share," said Robert Niblock, chairman, president and chief executive, in a statement.

At the Lowe's annual meeting with shareholders and analysts Tuesday, Robert Hull Jr., chief financial officer, will provide an outlook, noting the company's plan to add 155 and 150 stores in 2007 and 2008, respectively.

The company sees per-share income growth of 10% to 14% in 2007, and 12% to 16% in 2008.

"We are not surprised that management is taking a more cautious outlook given the still challenging macro environment, with the declines in the housing market continuing to accelerate," Wachovia analyst Peter Benedict wrote in a note to clients. "We believe there is still risk that more estimate reductions are ahead given there is no sign of the housing market reaching a bottom. On the positive side, we believe the revised outlook is no worse than expected."

Lowe's, with a market capitalization of more than $44 billion, added that it sees the additional square footage driving annual sales growth of 10% to 13% percent in 2007, and 11% to 13% in 2008.

Last month, Lowe's shares fell after the retailer reported second-quarter earnings that missed Wall Street's outlook. At that time, Lowe's also cut its full-year profit forecast, citing pressure on consumer spending from higher energy prices and a slowing housing market.

Rival Home Depot Inc. (HD) in August also warned on profit, and forecast its earnings for the second half of the year would fall to the low end of previous estimates as it reinvested in labor and new-store models amid a tough economic environment.

Lowe's shares closed Monday at $28.84.

§

News & Analysis: Homebuilders/Construction

Email This Story Print This Story

Lennar Warns Again

By TSC Staff

9/26/2006 7:09 AM EDT

Lennar (LEN - commentary - Cramer's Take) cut earnings guidance for the second time this month, saying "it is not clear that the homebuilding downturn has yet found a floor."

The Miami-based homebuilder posted third-quarter earnings of $1.30 a share, matching the midpoint of its reduced targets released earlier this month. But the company slashed its fourth-quarter profit view to a range of $1 to $1.30 a share, where analysts surveyed by Thomson Financial were looking for $1.60.

"The U.S. housing market has continued to deteriorate, trailing down further and faster than anticipated," said CEO Stuart Miller. "Under these difficult conditions, we remain focused on our strategy of carefully managing inventory, reducing construction costs and overhead, methodically tapering back production and emphasizing cash generation. We have limited our land purchases and reduced standing inventory through strategic asset management."

The news comes as homebuilding stocks have bounced after a period of steep decline. Lennar is up 15% since mid-July despite its own fading guidance and that of many of its competitors. Some investors clearly believe the sector offers unusual value at reduced prices even after recent gains.

For the third quarter ended Aug. 31, Lennar made $207 million, or $1.30 a share, down from the year-ago $337 million, or $2.06 a share. Sales rose to $4.18 billion from $3.5 billion a year earlier.

The average sales price of homes delivered increased to $316,000 from $306,000 in 2005. New orders decreased to 11,056, from 11,614 homes last year; and quarter-end backlog was 16,008 homes valued at $5.6 billion, compared to 21,818 homes valued at $8.1 billion a year ago. Lennar's May 31 backlog was 17,990 homes valued at $6.5 billion.

Gross margin fell to 18.7% from 26.3% a year ago due to rising incentives and inventory valuation adjustments.

Optionen

| Boardmail an "obgicou" |

Wertpapier: BP plc |

1. Dagegen sprechen zunächst die besseren Zahlen für das Verbrauchervertrauen, die heute rausgekommen sind. Zahlungsschwierigkeiten einer größeren Anzahl von Hausbesitzern hätten sich sicherlich negativ ausgewirkt. Offenbar ist das aber nicht der Fall.

2. Die Leitzinsen haben mit 5,25 % erst mal ihren Höhepunkt erreicht. Auch wenn die ARMS erst in den kommenden Monaten "durchschlagen", weil eine Anpassung in vielen Verträgen noch aussteht, sind die Zinsen im langjährigen Vergleich derzeit doch relativ niedrig, oder etwa nicht. Wir haben keine Leitzinsen von 8% und mehr.

3. Der von dir geschilderte Fall schein mit an den Haaren herbei gezogen. Kein Mensch wäre so dämlich, ein Haus zu kaufen, bei dem er die Zinsen nicht aus dem laufenden Einkommen bestreiten kann. Ein "Loser" wird sowieso kein Haus im Wert von 700000 USD erwerben.

Ich glaube, du übertreibst etwas, obwohl du in der Sache sicher recht hast. Einige Verbraucher werden in den nächsten Monaten weniger für den Konsum ausgegeben können.

Diese Hauskäufer planten den schnellen Erwerb eines beliebigen Objektes, eine kurze Haltefrist und einen schnellen Verkauf. Hierzu wurden sie von Banken und Immo-Brokern mit "billigem Geld" versorgt (teilweise noch zu 1-2% Zinsen), sie lasen das Kleingedruckte nicht, sie wählten Option ARM (negative amortization) in der Hoffnung auf schnelles House-Flipping mit hohem Zwischengewinn.

In #657 referenzierte ich ein Beispiel eines 24-jährigen mit 2,2 Mio USD Kredit für 7 Objekte, deren Fixkosten ihn nun ruinieren, da er länger "halten" musste als geplant (leider ist der Link nicht mehr aktiv, weil der Mann gemerkt hat, dass es unclever ist, im Web zuzugeben, dass man sich Kredite mit Falschangaben erschlichen hat).

Wir reden hier nicht von schwäbischen Häuslebauern sondern von Zockern, die gedacht haben, sie könnten mit Häusern mehr und schnelleres Geld machen als mit Schweinehälften oder 1000%-Aktien-ala-Frick. Wie in jeder Blase erfolgt nun die schmerzliche Rückabwicklung.

Wie würdest du einen 24-jährigen mit etwa 1 Mio USD Schulden nennen? Ein armes Schwein? Sicher! Und auf jeden Fall einen "Loser". Es fehlen nur 1-2 schlechte Nachrichten, eine Gewinnwarnung zuviel, ein Gerücht über eine wackelnde Immobilienbank, dann läuft die Stampede in die andere Richtung.

OnceHush!

P.S. Bin erneut S&P Short mit 1. Position, TB0HVQ OTC KK 1,00

Aber angenommen es kommt, wie ihr glaubt:

1) Primäre Folge wäre eine Zunahme fauler Kredite im amerikanischen Bankenwesen.

2) Die Banken würden vermehrt Zwangsvollstreckungen betreiben.

3) Dadurch würden die Hauspreise weiter unter Druck geraten, dass versteigerte Häuser meist günstiger sind und neben das ohnehin schon große Angebot treten.

4) Der Immo-Markt bricht weiter ein.

5) Es wird einige wenige Loser geben, die auf wirklich hohen Schulden sitzen bleiben. Andere werden ein Minusgeschäft machen, sind aber nicht unbedingt bankrott.

6) Die Banken werden die paar faulen Kredite wohl wegstecken. Sie landen relativ weich, haben sie doch die Hypotheken, die bei einer Versteigerung zwar weniger Geld abwerfen, aber vor einem Totalverlust schützen.

7) Für ein Appel und ein Ei wird man Häuser auch nach dem Platzen der Immo-Blase nicht bekommen. Sie werden sicher billiger, aber nicht völlig wertlos.

Worauf ich hinaus möchte:

Klar wird es einige traurige Verlierer geben. Aber sind es so viele, dass das Bankensystem wirklich gefährdet wird? Dass glaub ich einfach nicht. Sorry! Es klingt mir zu unwahrscheinlich.

Dass die Rezessionstendenzen der US Wirtschaft bei einem Platzen der Immo-Blase freilich verstärkt werden, liegt auf der hand, und kann sicher zu Kursverfällen an den US Börsen führen. Aber ein Finanzcrash, wie er hier teils für möglich gehalten wird.... hmmmmm....

OnceHush: Zocker machen sicherlich einen beträchtlichen Teil aus. Im Business Week Artikel steht jedoch, dass auch Joe Sixpack den Hypotheken-Kreditschwindlern (Option ARMs), die das Kleingedruckte hinterhältig verschweigen, auf den Leim geht. Zocker allein könnten wohl kaum allein einen Banken-Crash auslösen. Da muss eine große Menge Normalos - eben wie in den 4 Fallbeispielen - mit dabei sein.

Ich warte mit meinem Wiedereinstieg in den SP-500 short, bis der Index auf 1340 bis 1350 gestiegen ist. Ein Allzeithoch (ATH) mit anschließender Blöden-Rallye (Käufer des Fake-"Ausbruchs") scheint mindestens noch fällig/nötig, eher 3 ATHs an 3 aufeinanderfolgenden Tagen. Im März 2000 waren es übrigens 7 ATH an 7 aufeinanderfolgenden Tagen.

Sicher kann man behaupten, dass alles nicht so schlimm sei. Man könnte anführen, dass geringere Ausgaben für Sprit (durch fallendes Öl) Mittel für den Konsum frei machen. Obwohl ich vermute, dass man garnicht so viel tanken kann, dass es eine verdoppelte Zins-/Tilgungsrate ausgleichen könnte. Man könnte auch annehmen, dass nur wenige private Insolvenzen entstehen. Obwohl man bei 43% Kaufverträge ohne jegliches Eigenkapital schwer von wenig sprechen kann. Wieviel Kaufkraft fällt deswegen aus für neue Autos, Fernseher, Restaurants und Disney Land? Welche Wirkung hat dies auf Umsatz, Gewinn und PE-Ratios? Welche Wirkung hat es, wenn etwa 600.000 Menschen aufgrund der Immo-Krise ihren Job verlieren? Wieviel Kaufkraft ist das? Schwer, das genau zu beziffern, aber spürbare Wirkung wird es zeigen.

Wird es deswegen eine große Bankenkrise oder gar eine globale Währungs-/Finanzkrise geben? Wahrscheinlich nicht. Aber ein S&P bei 100-200 Punkten weniger auf Kurzfristsicht erscheint mir nicht unmöglich.

@Anti - auch Normalos werden Zocker. So wie Taxifahrer plötzlich T-Com-Volksaktien kaufen. Und Putzfrauen ihr Gehalt 1999 in EMC anlegten. Der gemeine Mensch hasst das Kleingedruckte und verweigert ihm aus Stolz und Langeweile die nötige Aufmerksamkeit. Für diese Ignoranz rächt sich das Kleingedruckte bitterlich, ob bei Zockern oder Joe Sixpacks. ;)

S&P 1340/50 ist sicher möglich. Ich wäre aber sehr pikiert, wenn ich nicht mit einer kleineren Short-Position dabei bin, wenn der Markt sich schon mal anders entscheidet. Wenn man schon im Doomsday-Thread schreibt, will man ja auch sein Commitment zeigen! ;)

OnceHush!

--------------

Ich bin auch überzeugt, dass der irgendwann(!) einbricht. Ob crashartig oder salamimäßig sei dahingestellt. Nur sollte man sich nicht von dem Chart weiter oben täuschen lassen. Das sind keine Preise sondern Preissteigerungen auf der y-Achse! D.h. wenn der Chart fällt, steigt der Preis zwar langsamer als im Jahr zuvor, aber er steigt noch! Erst nach Schneiden der x-Achse gibt es einen realen Preisrückgang. Das war jetzt zum ersten Mal seit Jahren der Fall. Insgesamt ist das also absolut betrachtet eher eine sich anbahnende Seitwärtsbewegung! Daraus einen Kaufkraftentzug und demzufolge einen Crash abzuleiten, ist m.E. gefährlich, v.a. wenn man mit rel. kurzfristigen tools darauf wettet. Wer das Auf und Ab der Börse kennt, weiß, dass zu jeder Bewegung eine Gegenbewegung gehört. Selbst wenn der Häusermarkt in einen längerfristigen Downtrend eingetreten wäre, wird auch irgendwann demnächst nochmal eine Gegenbewegung, d.h. Preissteigerung zu erwarten sein. Wenn die Börsen schon auf den starken Preissteigerungsrückgang nicht sonderlich reagiert haben, bzw. bereits durch neue Hochs bestätigt haben, dass das Ganze so ernst nicht zu nehmen ist, was passiert dann erst während der Gegenbewegung?

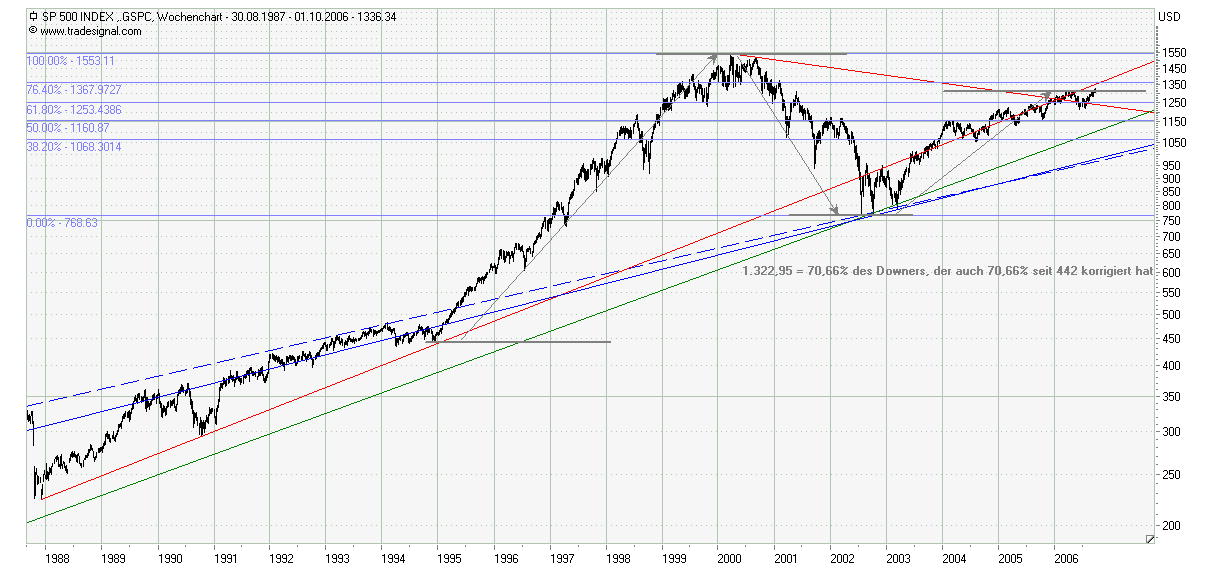

2. US-Börsen und Charttechnik

-----------------------------

Wie bereits erwähnt, gibt es(v.a. im S&P 500) neue Bewegungshochs bei den Amis. Das schließt zwar einen erneuten deutlichen Rückgang nicht aus, aber es macht ihn unwahrscheinlicher, denn eine eindeutige Wendeformation und eine große 2. Abwärtswelle sind damit erstmal ad acta gelegt worden. Außerdem gibt es - zugegebenermaßen sehr langfristig betrachtet - das Kaufsignal durch die Überwindung des 62er RT incl. dem des spiegelbildlichen RTs von ca. 71% (Einbruch 2000-2002 = 71%, Gegenbewegung 2002-Mai/2006 waren auch 71%). Daraus leitet sich das 76er RT mit 1.368 als kurzfristiges Ziel und bei Überschreiten dieser Marke sogar mittel- und langfristig die 1.550 ab.

3. Allgemein

------------

Man kann sich auch in sein Szenario so verlieben, dass man den Wald vor lauter Bäumen nicht mehr sieht. Am Ende filtert man alle Tatsachen, die nicht zum Szenario passen, leichtsinnig heraus und beharrt stur bei seinem Wunschziel. Aber wenn nun der dämliche Markt gar nicht mitspielen will, sollte man schon irgendwann mal überlegen, ob man sich da nicht verrannt hat.

Außerdem ist die Argumentation, auf eine Rezession und evtl. sogar einen Häusercrash zu spekulieren und mit 10% Kursrückgang zu rechnen, widersinnig. Denn erstens hatten wir die 10% Rückgang bereits und zweitens, wenn der Crash tatsächlich käme, werden es sicher 50% und mehr.

Also das alles soll jetzt nicht heißen, dass wir im Oktober nicht doch noch fallende Kurse sehen werden, aber sehr wahrsch. wären das nur Gewinnmitnahmen und hätten primär nichts mit den sehr informativ dargestellten Tatsachen dieses Threads zu tun.

Optionen

| Boardmail an "lumpensammler" |

Wertpapier: BP plc |

Angehängte Grafik:

spx.jpg (verkleinert auf 42%)

spx.jpg (verkleinert auf 42%)

OnceHush!

Ansonsten viel Glück.

Optionen

| Boardmail an "lumpensammler" |

Wertpapier: BP plc |