Amyris relaunch

Seite 27 von 52 Neuester Beitrag: 15.08.23 16:19 | ||||

| Eröffnet am: | 02.07.12 15:53 | von: Bursar | Anzahl Beiträge: | 2.281 |

| Neuester Beitrag: | 15.08.23 16:19 | von: Buntspecht5. | Leser gesamt: | 727.161 |

| Forum: | Hot-Stocks | Leser heute: | 161 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 24 | 25 | 26 | | 28 | 29 | 30 | ... 52 > | ||||

oder sind hier shortseller am werk. danke!

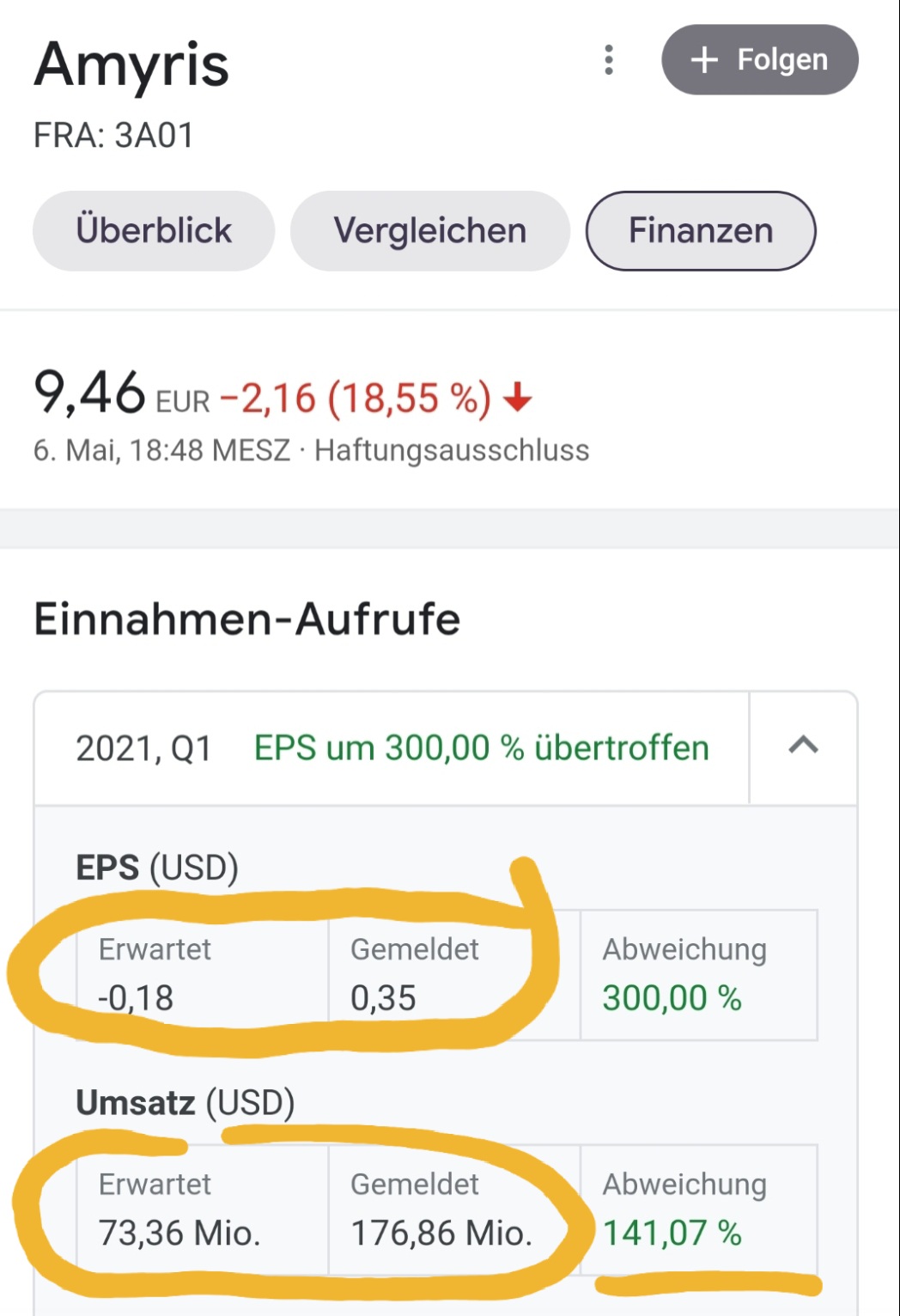

Dieser Quartalsbericht stellt eine Ergebnisüberraschung von -575% dar. Vor einem Vierteljahr wurde erwartet, dass dieses Unternehmen einen Verlust von 0,11 US-Dollar pro Aktie verbuchen würde, wenn es tatsächlich einen Verlust von 0,44 US-Dollar produzierte, was eine Überraschung von -300% brachte.

Man muss ehrlicherweise aber auch sagen: Berücksichtigt man KUV und PEG dann ist Amyris wohl nicht günstig bewertet. Ich hoffe hier wirklich darauf dass sich dieses starke Wachstum noch lange fortsetzt.

Was soll an den Zahlen gut sein ? bubo100 hat's doch geschrieben...

Das Unternehmen selbst hat für 2021 mit den Zahlen aus 2020Q4folgendes ausgegeben:

"Full Year 2021 Outlook

Underlying total revenue (Product, Collaboration & Grants) expected to be in the $240 million range. Reported total revenue expected to be around $400 million.

Phasing of Underlying total revenue expected to be 35% H1 and 65% H2 to reflect a continued quarter-on-quarter growth trajectory and the addition of new brands.

Debt per end of 2020 of $171 million expected to reduce further to below $100 million by Q3 2021.

Strategic transactions expected to be mostly accretive to revenue and earnings resulting in positive full year adjusted EBITDA. The company may update its full year 2021 outlook following completion of the strategic transactions."

Jetzt im Ersten Quartal klingt das Ganze so:

"Based on our momentum, we expect full year underlying total revenue in the $250 million range and reported total revenue of around $400 million, when including the contributions from strategic transactions. We expect positive adjusted EBITDA for full year 2021"

Man könnte also sagen dass das Unternehmen bzgl. der selbstgesteckten Ziele im Rahmen liegt. Wäre dies nicht so müsste wohl auch eine Gewinnwarnung erfolgen. (Gewinnwarnung klingt bei einem defizitären Unternehmen zugegebenermaßen komisch)

Anzukreiden wäre aber wohl, dass Amyris keine Prognose bzgl. der Kostenentwicklung abgibt.

Positiv ist mMn dennoch, dass sie ihr Versprechen EBITDA-positiv zu sein nun mit einem Quartal verspätung einhalten und auch planen dies das ganze Jahr über zu sein.

Waren es bis letztes Jahr noch 170 Mio, so sind wir jetzt bei 115 Mio.

Der Plan lautet, dass bis Q3 "nur" noch 100 Mio an Schulden bestehen sollen.

Da der derzeitige Cash-Bestand bei 144 Mio liegt, könnte dies theoretisch sofort erreicht werden. Flankiert wird dies durch das EBITDA- (und wohl auch Cash-flow?) positive Consumergeschäft.

Das Ganze ist natürlich abhängig davon wie sich die Ausgabenseite entwickelt. Es scheint ja so als sei insbesondere das Marketingbudget erhöht worden ist.

Die 300% Steigerung beim EPS sind natürlich mathematisch Quatsch. Siehe: https://matheplanet.com/matheplanet/nuke/html/...pic.php?topic=130708

als kurzer Exkurs.

Entweder ist es "Sell on good news" oder die Sharks pfuschen mit offenem Visier hier mit herum. Ich mache vielleicht noch eine Auswertung vom Börsentag.

Gruß und gute N8

Mortadello

Quelle: Google-Suche "Amyris EPS"

Angehängte Grafik:

20210507_003020.jpg (verkleinert auf 48%)

20210507_003020.jpg (verkleinert auf 48%)

"Verlust je Aktie aufgrund der Stammaktionäre von Amyris, Inc. - Basic (GAAP)

Q1/2021 $ (1,08), Q1/2020 $ (0,56)"

https://www.finanzen.net/schaetzungen/amyris_1

finanzen.net ( welche sicher mit Vorsicht zu genießen sind) sieht es für 2022 doch recht düster aus?

Die strategischen Transaktionen vernebeln hier aus meiner Sicht die Berechnungen. Wenn sie auch zukünftig zum Geschäftszweck gehören, also auch zukünftig strategische Transaktionen geplant sind, kann man sie natürlich mit heranziehen. Nach den allgemeinen Informationen ist dies aber nicht Teil der Firmenstrategie, soweit ich weiß. Bitte um Korrektur, wenn ich falsch liege.

Wenn es also nur Einmaleffekte sind, dann sollte man sie auch nicht so in den Vordergrund stellen. So ist das Enttäuschungspotential bei den nächsten (Q1)-Zahlen umso höher.

Zusammenfassend, Amyris entwickelt sich positiv, auch mit organischem Wachstum. Allerdings aus meiner Sicht nicht unbedingt in einer Größenordnung, die AKTUELL die Market Cap von 3 MRD rechtfertigen würde, besonders wenn man den aktuellen Trend (TECH/WACHSTUM --> VALUE) berücksichtigt.

Wenn das Wachstum (47% im Consumer/Ingrdients-Bereich) so weitergeht, wird an AMYRIS auf lange Sicht kein Weg in der Branche vorbeigehen. Ich denke also, wir haben hier gute Chancen auf langfristiges (Depot)-Wachstum. Aber man benötigt nun etwas Geduld. Kurzfristig sehe ich aber auch noch Downside-Potential.

angeblich 3,3 MRD Marktkapitalisierung , hatten das doppelte wo der Kurs so Mitte März bei knapp 19 €

war. Werde das Gefühl nicht los das wir noch einiges runter gehen können - wo standen wir vor ca. einen

3/4 Jahr. Wäre wohl interessant wann und ob wir wieder die Höchststände sehen der vergangenen Monate.

dann ist das KUV von Amyris nur ein Bruchteil davon.

Wie schon @derHexer erwähnt hat, kommt es auch immer darauf an, wie die Peers allgemein bewertet werden, und hier sehe ich doch Amyris als günstig bewertet an.

(@derHexer hier nochmal ein Dank für deine informativen Beiträge, wie würdest du die Situation einschätzen? Nachkaufkurse?)

Hätte hier jemand einen Tipp, auf welcher Seite man schnell die Peer Group von Amyris (oder auch allgemein von anderen Firmen) finden kann?

Top Key Player:

Amyris

DuPont, GenScript USA, Intrexon, Integrated DNA Technologies, New England Biolabs, Novozymes, Royal DSM, Synthetic Genomics, Thermo Fisher Scientific

https://www.marketwatch.com/press-release/...st-until-2026-2021-04-27

https://www.gevestor.de/details/...anleger-wissen-sollten-770470.html

Mit dem non-GAAP Ergebnis steht man besser da. Wenn es im nächsten Quartal keinen größeren Sonderverkauf/Deal gibt (einer müsste noch Ausstehen mit 50 Mio?), spätestens dann ist auch das non-GAAP negativ.

Angehängte Grafik:

amyris-9.png (verkleinert auf 27%)

amyris-9.png (verkleinert auf 27%)

https://www.gevestor.de/details/...anleger-wissen-sollten-770470.html

"Der Grund: Bei Non-GAAP-Angaben werden außergewöhnliche Ereignisse oder Einmalfaktoren wie zum Beispiel eine Werksschließung oder Aufwendungen für einen Firmenzukauf herausgerechnet. Gleiches gilt für Restrukturierungen, die nur im Abstand von mindestens zwei Jahren vorkommen."

Das wäre hier genau umgekehrt. GAAP -1,08 non-GAAP +0,35

Gegen Ende gewährt Melo einen interessanten Einblick in Biossance:

"I know Han will kill me, but I want to jump in, because he and I argue about this all the time. Meaning, whether we share it or not. And I can tell you, Biossance this year will be over $100 million in revenue. Biossance right now is already at a run rate of about $80 million annualized. And as you know, each quarter has been significant growth for us. And the fourth quarter is the biggest quarter by far. So that kind of gives you a sense of Biossance consumer in, total is, bigger than we expected this year. And I think you'll start to see that, consumer number get north of that 135 to 145 level this year." -> d.h., die anderen Marken haben zusammen einen erwarteten Jahresumsatz von $35-45 Millionen. Wäre interessant zu wissen, wie groß Pipette inzwischen ist. Wenn man annimmt, dass Pipette die zweitgrößte Marke ist vielleicht $20Millionen?

Worauf ich auch immer schaue ist die Marge in der Kategorie "Renewable Products": die ist wie letztes Jahr in Q1 positiv: $28.2 Millionen stehen Kosten von $22.7 Millionen gegenüber, allerdings ist die Marge schlechter. Wir wissen, dass neue Moleküle noch eine schlechtere Kostenstruktur haben und dass sich das hier negativ niederschlägt (ich weiß nicht, was aus der Kategorie "Value Share" geworden ist - wenn Partner zeitversetzt einen Teil ihrer Gewinne an Amyris zurückreichen).

Melos Ausblick zumindest sprengt selbst die optimistischen Erwartungen in dem Tanaka Artikel: "I think we have a business in 2025, based on the current portfolio that generates $1.6 billion to $1.7 billion of revenue, and has a very solid 30%, 35% or so EBITDA, adjusted EBITDA, based on the business structure." Das bedeutet >$500Millionen Adjusted EBITDA. (Tanaka geht von ca $380Millionen aus).

Auch interessant sind die weiteren Expansionspläne: "I think we said about 70 million for plants that will generate 200 million of product revenue. And now with our expanded agreements to manufacturer long term and supply the industry we're very focused on getting this plant out of the way and looking for what the next expansion looks like."

Was bedeutet das für die kurze Frist? Schwer zu sagen, der Markt scheint ja Wachstumswerte gerade neu zu bewerten. Amyris ist mit dem Rückgang nicht alleine. Langfristig dürfte der Marktwert aber über die $10 Milliarden Marke gehen wenn das Wachstum so weitergeht und der Laden erstmal profitabel ist. Das größte kurzfristige Risiko ist meiner Meinung nach die Konstruktion und Inbetriebnahme der neuen Produktionsstätte in Brasilien. Da kann es immer mal zu unvorhergesehenen Problemen kommen die zu Verzögerungen führen und teuer werden können (kann sich noch jemand an Solazyme/Terravia erinnern? Allerdings hat Amyris da auch deutlich mehr Erfahrung).

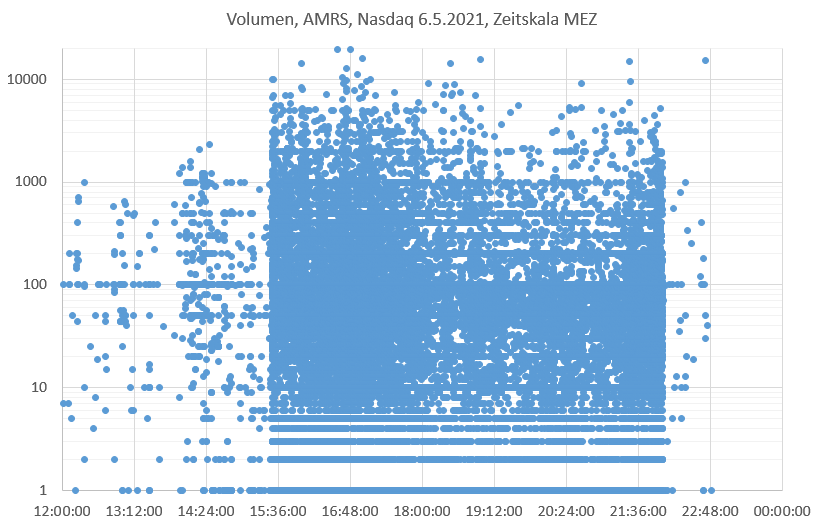

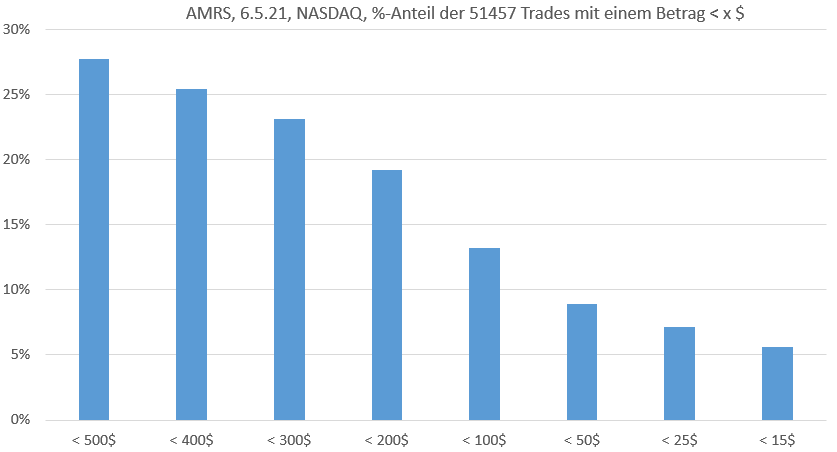

ich wollte ja noch etwas nachreichen. Ich habe das Volumen von AMRS und dessen Verteilung an der Nasdaq am Tag des ER mal aufgedröselt. Nochmal zur Erinnerung, die Zahlen kamen unmittelbar vor Börseneröffnung USA. Vor Börseneröffnung, also auch vor den Zahlen, gab es schon einen starken Kurseinbruch durch Pre-Market trading (viele Punkte vor 15:30 Uhr MEZ): auffallend viele 100 Stück, 10 Stück und 1 Stück-Order (in Worten eins). Über den Handelszeitraum sind auch auffällig viele Trades über 1, 2, 3 bis 10 Stück-Trades. Mag sein, dass Leute über die neuen Smartbroker TradeRepublic, eToro oder RobinHood 50 US$-Trades ohne Gebühren machen, normal ist das m.E. aber nicht. Ich vermute, dass dort mit offenem Visier hin- und hergeschoben wird, um den Kurs runterlaufen zu lassen. Die zweite Grafik zeigt den prozentualen Anteil der Trades bis zu einem gewissen $-Betrag. Also etwa 25% aller 51457 Trades hatte einen Betrag kleiner gleich 400 USD oder 13% (6786) der Trades hatte einen Betrag kleiner gleich 100 USD.

Gruß

Mortadello

Angehängte Grafik:

amrs-volumen_060521.png (verkleinert auf 62%)

amrs-volumen_060521.png (verkleinert auf 62%)

Angehängte Grafik:

amrs-verteilung_060521.png (verkleinert auf 60%)

amrs-verteilung_060521.png (verkleinert auf 60%)

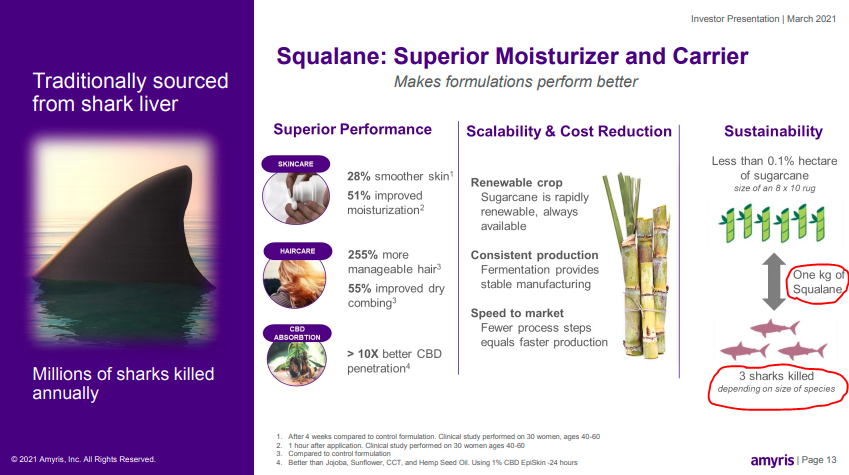

"We had a breakthrough quarter for squalene. In fact, we just set a quarterly production record in our history. We delivered 500 metric tonnes in production and sales for this quarter, representing an 83% increase, compared to our Q1 2020 figure."

Ganz egal, ob der EPS non-Gaap oder Gaap ausgewiesen war, das sind fantastische Zahlen der Umwelt zu Liebe. 500 Tonnen Squalane, welches von AMRS hergestellt wurde, musste man nicht aus 1,5 Millionen Haien extrahieren. In einem (!) Quartal. Nun, vermutlich landen sie trotzdem als Beifang im Netz, aber man hat einen Grund weniger, sie zu behalten und der eine oder andere Hai mag in Zukunft ungeschoren davonkommen.

Quelle der Grafik: Investor presentation Amyris März '21

Gruß

Mortadello

Angehängte Grafik:

squalane.png (verkleinert auf 60%)

squalane.png (verkleinert auf 60%)

Es gibt ja viele Freaks auf Stocktwits. Aber es gibt auch ein paar, die hervorstechen mit ihren Posts. Einer von ihnen ist "GreenAndGreen", der immer wieder das Big Picture sieht, so auch hier:

https://stocktwits.com/GreenAndGreen/message/326839220

Ein interessanter Vergleich von Amyris mit seinen Peers mal etwas anders, nämlich anhand des Alexa Traffic Ranks (wußte gar nicht, dass es sowas gibt). Amyris ist die gelbe Kurve und zieht seit Mitte Februar sehr stark an.

GreenAndGreen hat den Ritterschlag schon bei reddit bekommen: auf die Frage nach einer DD für Amyris kam u.a. diese Antwort:

"Go to their website. Read the Board of Directors. Google the first one listed. John Doerr. Make your own decision. Also, watch the Stocktwits $AMRS board. Read everything GreenAndGreen wrote."

https://www.reddit.com/r/Amyris/comments/m3mnic/...with_a_bit_of_due/

Gruß

Mortadello

Stocktwits, die Zweite.

Es gibt einen neuen Tweeter bei Stocktwits: Disruptive_Innovation

Er hat sich vor ein paar Tagen erst angemeldet und einen bemerkenswerten Post geschrieben, den ich Euch nicht vorenthalten möchte. Nicht nur der Titelpost, sondern seine Ausführungen in den Antworten sind sehr lesenswert. U.a.:

" [...] AMRS is a hard company for anyone to understand. That’s the biggest handicap (and opportunity for those who do). It doesn’t do a good job of explaining simply what it goes - engineering yeast in a lab to metabolize sugar into target molecules from cannabinoids to hmos to shark liver oil to natural no calorie sweetener to any plant or animal molecule in nature. The molecules are then scaled at factory and sold to big ingredients companies and pharmaceutical companies and also through amyris’ own consumer brands which have a much higher profit margin (50%+). If this was explained in very simple terms, and investors saw where amyris is in its history and why they had to transition from just biofuels to low volume but high margin products (skincare, vaccine adjuvant), then people would understand where the company is and where it is headed. [...]"

https://stocktwits.com/Disruptive_Innovation/message/327233311

Schönes Restwochenende

Gruß

Mortadello

war heute eine wahre Achterbahnfahrt mit den Techwerten. Dass ich ein Fan von GreenAndGreen bin, habe ich schon mal erwähnt. Ich schätze sehr sein Big Picture. Das beruhigt an Tagen wie diesen ungemein.

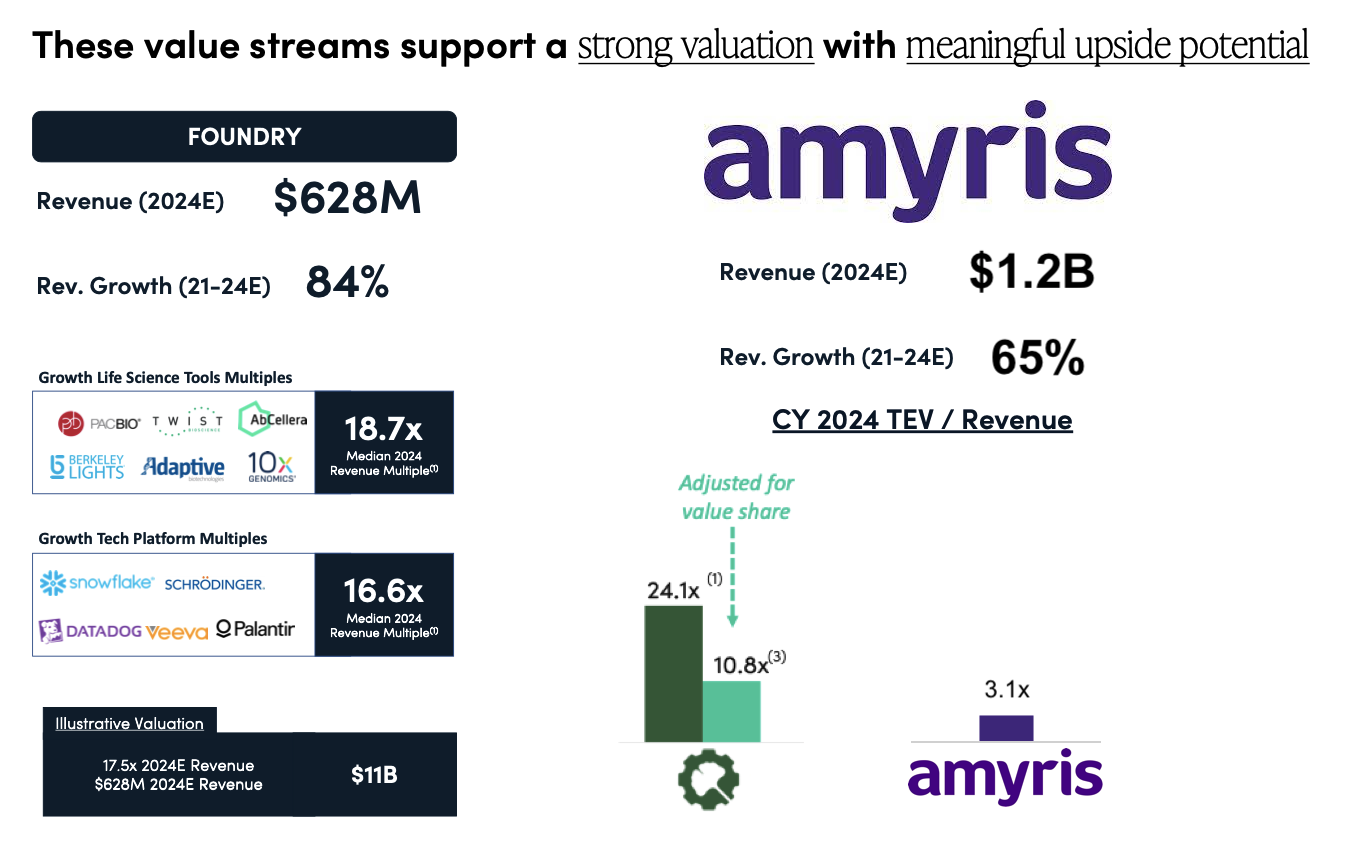

Er hat mal wieder einen sehr interessanten Post erstellt. Es ist immer wieder unglaublich, auf was für Ideen er kommt, um AMRS von allen Seiten zu beleuchten. Diesmal schaut er sich nicht AMRS an, sondern den Wettbewerber Gingko. Die haben zwar in ihrer Investor-Presentation eine Übersicht ihrer Wettbewerber, haben aber Amyris nicht mal erwähnt, dabei steht Amyris sehr viel besser da, aber lest selbst:

"There's a reason that Ginkgo didn't mention Amyris in their investor presentation. When you're trying to attract investors to fund an investment that is selling at 24.1x of 2024 EV [Enterprise Value], you don't want them asking questions about that other company that's selling for 3.1x of 2024 EV and "does sort of the same thing" that Ginkgo does.."

Dazu kam die Grafik.

In den Antworten war ein weiterer toller Beitrag von GreenAndGreen:

"It gets even better. If we want to MATCH their [Gingko] 2024 revenue, we need to grow at a CAGR of 38% as you can see here:

2020 - $173.14

2021 - $238.93

2022 - $329.73

2023 - $455.02

2024 - $627.93

For the 9 quarters starting in Q1-2019, our product revenue has grown at an average of 78% YoY. In fact, if you take Ginkgo's 2024 revenue target of $628M and compare it to our last 12 months of revenue ($321M), you'll see that we're already halfway to their 2024 target. The big thing to pay attention to is that they have to grow 84% to get there vs our 38%. Madness. Madness I tell you!"

Zitat: "Wahnsinn, Wahnsinn sage ich Euch". Herrlich :-D

Zu finden ist das Ganze hier.

https://stocktwits.com/GreenAndGreen/message/328590916

Dort habe ich auch das Bild her.

Ich verkaufe kein Stück, kann aber derzeit auch nicht wirklich derart nachkaufen, dass es sich im Bestand bemerkbar macht. Bei einem Durchschnitts-EK von 2,43 Euro, wäre der Nachkauf ziemlich teuer. Ja, ich weiß, bei 285% plus ist das Jammern auf sehr hohem Niveau.

Gruß

Mortadello

P.S. Noch ein paar Vokabeln ;-)

TEV = Total enterprise value

CAGR = Compound Annual Growth Rate

CY = calender year

Angehängte Grafik:

original_328590916.png (verkleinert auf 37%)

original_328590916.png (verkleinert auf 37%)