AQUILA RES LTD - Neue Rakete ?

Seite 27 von 28 Neuester Beitrag: 04.01.07 09:59 | ||||

| Eröffnet am: | 09.11.06 09:37 | von: P.Zocker | Anzahl Beiträge: | 691 |

| Neuester Beitrag: | 04.01.07 09:59 | von: investator | Leser gesamt: | 73.570 |

| Forum: | Hot-Stocks | Leser heute: | 14 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 22 | 23 | 24 | 25 | 26 | | 28 > | ||||

1,71 EUR

+8,23% [+0,13]

Optionen

| Boardmail an "TheOutsider" |

Wertpapier: Aquila Resources |

Optionen

| Boardmail an "oligator" |

Wertpapier: Aquila Resources |

Optionen

| Boardmail an "oligator" |

Wertpapier: Aquila Resources |

Weder ariva noch onvista hatten irgendwelche infos - homepage, zahlen oder sonstiges.

Nochmals danke.

Optionen

| Boardmail an "grumpy" |

Wertpapier: Aquila Resources |

http://www.aquilaresources.com/ (von oligator)

oder die Aquila Resources Limited in Australien http://www.aquilaresources.com.au/ (von Polo10) ??

Der Name läßt auf die Limited in Australien schließen,

aber die ISIN: CA03841G1019 auf Canada.

Optionen

| Boardmail an "grumpy" |

Wertpapier: Aquila Resources |

na ja Ehrlich gesagt so ist es mir auch lieb jeden Tag +5%/10% :-))

Optionen

| Boardmail an "oligator" |

Wertpapier: Aquila Resources |

Angehängte Grafik:

p.gif

p.gif

WKN: A0JMCL

www.aquilaresources.com

So, wünsche allen Investrierten heute ebenfalls einen Grünen Tag!

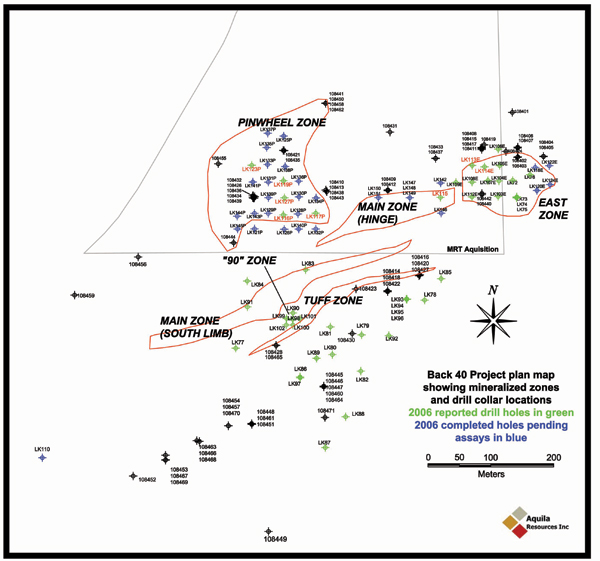

Noch einmal die wichtigsten Werte aus den Gestrigen NEWS (Bohrergebnissen):

Pinwheel Zone:

- 23.9 meters estimated true thickness of 1.98% copper, 2.86% zinc.

- 34.0 meters estimated true thickness of 2.2 g/t gold, 1.55% copper.

- 46.9 meters estimated true thickness of 2.1 g/t gold, 0.72% copper.

Main Zone Hinge:

- 21.7 meters (true thickness not known) of 7.36 % zinc.

- 32.3 meters of 10.12% zinc estimated true thickness.

- 43.9 meters of 7.47% zinc estimated true thickness.

Optionen

| Boardmail an "oligator" |

Wertpapier: Aquila Resources |

Angehängte Grafik:

AQUILA_Projekts.jpg (verkleinert auf 85%)

AQUILA_Projekts.jpg (verkleinert auf 85%)

21. Dezember 2006 | 07:40 Uhr

Börsenticker aus Kupferberg (aktiencheck.de AG) - Nach Einschätzung der Experten von "Rohstoffraketen.de" verfügt die Aktie von Aquila Resources (ISIN CA03841G1019/ WKN A0JMCL) über die langfristige Chance zur Kursvervielfachung.

Nachdem es im Sommer noch Startschwierigkeiten gegeben habe, sei aus Aquila Resources inzwischen eine richtige "Rakete" geworden. "Schuld" daran seien die institutionellen Investoren, die die kleine Prinzessin der Analysten heftig wachgeküsst hätten. Noch letzte Woche seien 25,6 Millionen Kanadische Dollar (CAD) in Aquila Resources aus einer Kapitalerhöhung, die astronomisch überzeichnet gewesen sei, gepumpt worden. Dass die weltbesten Explorationsinvestoren sich bei Aquila Resources nach den letzten Bohrergebnissen auf dem Weltklasse Polymetallprojekt "Back Forty" so um die Aktien reißen würden, hätten die Experten noch vor wenigen Wochen kaum für möglich gehalten.

Man solle bedenken, dass die Großinvestoren bei Aquila Resources nun bei 1,65 CAD eingestiegen seien, während die Experten schon seit 0,60 CAD an Bord seien. Und die Großanleger würden sicher kein kleines Explorationsunternehmen kaufen, wenn sie nur ein paar Prozent Gewinn machen wollten. Nein - diese seien (wie auch die Experten von "Rohstoffraketen.de") davon überzeugt, dass Aquila Resources auch bei Käufen unter 3 CAD noch die langfristige Chance zur Kursvervielfachung biete.

Dienstag Abend habe es auch den ersten Researchreport mit vorläufigem "vorsichtigem" Ziel 3,90 CAD von Jennings Capital über Aquila Resources gegeben und gestern erneute Resultate aus dem "Back Forty-Projekt".

Man komme bei den Aquila Resources-Bohrergebnissen kaum noch aus dem Staunen raus: 23,9 Meter mit 1,98% Kupfer, 34 Meter mit 2,2 g/t Gold und 1,55% Kupfer, 46,9 Meter mit 2,1 g/t Gold und 0,72% Kupfer, 21,7 Meter mit 7,36% Zink, 32,3 Meter mit 10,12% Zink (absolute Weltklasse!) sowie 43,9 Meter mit 7,47% Zink. Das seien Traumresultate und der Großteil erneut nah an der Oberfläche.

Viele würden sich zwar schwer tun, eine Aktie zu kaufen, die sich schon verdreifacht habe. Aber manchmal müsse man sich überwinden, wenn man die nächste Verdreifachung nicht verpassen wolle. Die Experten hätten im Sommer bei Aurelian Resources gezögert, weil sich die Aktie von 50 Cents auf 3 CAD versechsfacht habe. Heute würden sie wissen: Es wäre richtig gewesen, nicht nur bei 3 CAD, sondern auch bei 5 oder 10 CAD noch zu kaufen - denn es sei bis auf über 40 CAD in der Spitze gegangen. Also lieber spät als nie.

Die Experten von "Rohstoffraketen.de" würden, hätten sie Aquila Resouces nicht schon im Musterdepot, heute immer noch kaufen. Fundamental wachse hier etwas ganz Großes heran; die Unterstützung der institutionellen sei gewiss und die Bewertung zum potenziellen Cash-Flow sei niedrig. (Ausgabe vom 20.12.2006) (21.12.2006/ac/a/a)

Optionen

| Boardmail an "oligator" |

Wertpapier: Aquila Resources |

Optionen

| Boardmail an "oligator" |

Wertpapier: Aquila Resources |