Forsys - Produktionsbeginn

Seite 257 von 381 Neuester Beitrag: 07.02.25 10:10 | ||||

| Eröffnet am: | 13.02.08 14:20 | von: No_Cash | Anzahl Beiträge: | 10.505 |

| Neuester Beitrag: | 07.02.25 10:10 | von: Buntspecht5. | Leser gesamt: | 2.288.255 |

| Forum: | Hot-Stocks | Leser heute: | 1.184 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 255 | 256 | | 258 | 259 | ... 381 > | ||||

Optionen

| Boardmail an "bull2000" |

Wertpapier: Forsys Metals Corp |

So ein fake wird die Klageenreichung nicht sein - man denke nur an die Kosten und Rechtsanwaltsgebühren bei einem Streitwert von 150 Mio.

Mein Vertrauen in DP ist absolut nicht mehr gegeben - wir müßten dringend etwas von ihm hören!

Interessant,wie unbeindruckt sich der Markt heute drüben trotz der Nachricht gezeigt hat.

Ich glaube,wir sind auf einem guten Weg.Bitte um Bestätigung,Mr.Parnham,eine kurze Aufmunterung würde uns

gebeutelten Aktionären guttun.

Wie bescheuert muss man eigentlich sein, um sich noch mehr hineinzureiten als es bis jetzt schon passiert ist ? Anscheinend ist aber Forrest so bescheuert !

Die ganze Börsenwelt hat mitbekommen, dass Forrest nicht zahlen kann. Jeder Geschäftspartner wird sich zukünftig fragen, was es heisst, wenn Forrest eine "verbindliche geschäftliche Zusage" gibt ? Anscheinend ist ein Vertrag, den Forrest unterschreibt, gerade soviel wert, wie das Papier auf dem er geschrieben steht.

Faktum ist, dass durch diese unglaubliche Geschichte den Aktionären und Forsys Schaden zugefügt wurde !

Glaubt dieser kongolesische Dilettant wirklich, dass er sich so ohne weiteres abputzen kann ?

Forrest hat sich bis auf die Knochen blamiert und wird der Börsenszene für immer und ewig als dubioser Geschäftsmann in Erinnerung bleiben !

Dp+Team haben nun an ihren Aktionären einiges gut zu machen, denn gänzlich Freisprechen kann man das Management nicht. Das Forsys-Board hat diesen Übernehmer ausgewählt und es hat nicht funktioniert !

Fazit: Es liegt nun an DP+Team umgehend die weitere Vorgehnsweise zu präsentieren. Ich bin mir sicher, dass das Forsys-Management schon seit März an neuen Lösungen arbeitet !

Warum ich das weiss, ganz einfach, weil ich es genauso gemacht hätte.

Oder gibt es jemanden, der in aller Gemütlichkeit und Ruhe zugeschaut hätte, ob nun Forrest übernimmt oder nicht ?

Wir drehen uns im Kreis!

Keiner weiß, ob und in welcher Form andere Gespäche geführt wurden.

Nach heutiger Sicht wird es immer dringender, dass DP Informationen herausgibt!

jetz bringt nur noch nach vorn schauen und hoffen was...

Optionen

| Boardmail an "zack26" |

Wertpapier: Forsys Metals Corp |

Wenn ich das richtig in Erinnerung habe, dann sind die Forrest-Firmen nicht an der Börse notiert. Oder?

Und diesmal dauert es mir auch wieder zu lange - Fazit: Da kommt auch wieder nichts gutes bei raus!

20 -30 % in drei Wochen sind ja 100%ig sicher habe ich zu 3,66 € ordentlich nachgekauft mit dem Geld,was ich

durch den Verkauf von THompson Creek zu 2,68 € erlöst habe.Nach den drei Wochen wollte ich eigentlich TC

zurückkaufen und mit dem Gewinn aufstocken.Danke Mr.Forrest!

Nö, da müsstest du sagen: "Danke, bottomfisher."

Habe den gleichen Fehler gemacht, aber es war mein Fehler. Forrest ist ein eiskalter Geschäftsmann. Deshalb muss man ihn nicht verteufeln. Es bringt auch nichts.

Man muss daraus lernen. Es gibt keine andere Möglichkeit.

Und vielleicht dann irgendwann mal ein wenig traden mit FSY. Alle, die immer nur gehalten haben, sind (bisher) auf der Verliererseite.

Natürlich kann sich das Blatt noch wenden.

Jetzt müsste halt mal eine Meldung von Forsys kommen. Der Kurs will eigentlich wieder nach oben. Aber wird immer wieder durch GF und seinen dummen Bemerkungen leicht ausgebremst.

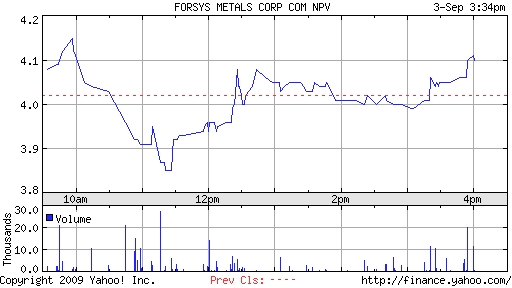

CAD 4,11

Angehängte Grafik:

tageschart.jpg (verkleinert auf 99%)

tageschart.jpg (verkleinert auf 99%)

PS: Wenn Forrest eine Klage über 50 mio angekündigt hätte, wäre die Wirkung möglicherweise größer gewesen. Aber so?

Sep 03/09 Sep 02/09 Leo Fund Managers Limited Control or Direction Common Shares 10 - Acquisition in the public market 35,000 $3.949

Sep 03/09 Sep 02/09 Leo Fund Managers Limited Control or Direction Common Shares 10 - Acquisition in the public market 28,841 $3.917

Sep 03/09 Sep 01/09 Leo Fund Managers Limited Control or Direction Common Shares 10 - Acquisition in the public market 82,500 $3.686

Sep 03/09 Aug 31/09 Leo Fund Managers Limited Control or Direction Common Shares 10 - Acquisition in the public market 59,729 $3.951

Sep 03/09 Aug 28/09 Leo Fund Managers Limited Control or Direction Common Shares 10 - Acquisition in the public market 45,000 $4.094

Sep 03/09 Sep 02/09 Leo Fund Managers Limited Control or Direction Common Shares 10 - Acquisition in the public market 35,000 $3.949

Sep 03/09 Sep 02/09 Leo Fund Managers Limited Control or Direction Common Shares 10 - Acquisition in the public market 28,841 $3.917

Sep 03/09 Sep 01/09 Leo Fund Managers Limited Control or Direction Common Shares 10 - Acquisition in the public market 82,500 $3.686

Sep 03/09 Aug 31/09 Leo Fund Managers Limited Control or Direction Common Shares 10 - Acquisition in the public market 54,371 $3.951

Sep 03/09 Aug 28/09 Leo Fund Managers Limited Control or Direction Common Shares 10 - Acquisition in the public market 45,000 $4.094

allerdings läßt sich nie hinterblicken, wer bei wem im Hintergrund tätig ist:

http://www.leofund.bm/About_Us/

Wieviel % Aktien muss GF haben, um eine andere Übernahme zu verhindern?

Optionen

| Boardmail an "bull2000" |

Wertpapier: Forsys Metals Corp |

Spätestens 2013, wenn das HUE Abkommen mit Russland ausläuft und nicht mehr so viel Uran aus ehemaligen Kernwaffen für friedliche Zwecke zur Verfügung steht, sollten neue Uranminen eröffnet sein, die mit ihrer Produktion dazu beitragen die bestehende Lücke zwischen Angebot und Nachfrage zu schließen. Die Neueröffnung einer Mine ist jedoch ein teures und vor allem risikoreiches Geschäft. Das gilt nicht nur für den Uranbergbau, aber für diesen ganz besonders, weil die Umweltauflagen noch sensibler zu behandeln sind als in anderen Bereichen des Bergbaus.

Für risikoreiche Geschäfte werden Investoren nur dann Geld zur Verfügung stellen, wenn die zu erwartenden Zielrenditen angemessen sind. Die Frage, welche Zielrendite ist angemessen, wird jeder Investor für sich natürlich anders beantworten, wir dürfen aber davon ausgehen, dass die Grundregel "höheres Risiko ? höhere Zielrendite" auch beim Uran greifen wird. Wer als Investor ein derart hohes Risiko eingeht wie bei der Eröffnung einer Uranmine, der wird für sein eingesetztes Kapital eher eine Zielrendite von 12% oder gar 15% fordern als sich mit bescheidenen 7,5% oder auch nur 10% zufrieden zu geben.

Rechnet man diese Erwartungshaltung als Kapitalkosten zu den genuinen Produktionskosten für das einzelne Pfund Uran hinzu, dann muss das aktuelle Preisniveau von etwa 55 US Dollar als vollkommen ungenügend betrachtet werden. Erst bei einem Uranpreis von 70 Dollar und mehr rechnen sich die neuen Projekte und damit ist auch gleichzeitig für den Uranpreis ein langfristiger Zielkorridor vorgegeben. Nach oben hat der Uranpreis somit noch viel Luft.

Mit einem Preis von 70 US Dollar je Pfund können sowohl die aktuell tätigen Minen also auch solche, die noch in Produktion kommen werden, gut leben. Es bedarf also nicht wieder solcher Preisexzesse wie in 2007 um der Exploration neuen Auftrieb zu geben. Allerdings ist auch klar: Je länger der Preis noch auf dem aktuellen Niveau verharrt, desto länger werden Projekte weiter hinausgeschoben und ihr Beginn in die Zukunft vertagt, weil sie sich wirtschaftlich noch nicht rechnen. Ein Verharren der Preise auf dem aktuellen Niveau wird Angebotsdefizit somit erhöhen und damit die ab 2013 zu erwartende Versorgungskrise verschärfen.

Versorgungsunsicherheit schafft Übernahmephantasie

Das wissen auch die Kraftwerksbetreiber und damit in ihren Kernreaktoren nicht plötzlich die Kettenreaktionen verebben, beschreiten die Versorger heute bereits ungewöhnliche Wege. Es ist eine teilweise Abkehr von den klassischen Beschaffungswegen zu beobachten. Diese werden zwar auch weiterhin beschritten, aber als neues Element treten Direktinvestitionen hinzu. Immer mehr Kernkraftwerksbetreiber beteiligen sich direkt an Uranminen. Insbesondere in Asien wird der Weg, die eigene Versorgung mittels Übernahmen und Beteiligungen zu sichern, besonders eifrig beschritten.

Neun Transaktionen mit einem Gesamtvolumen von 1,3 Mrd. US Dollar allein in den letzten 10 Monaten, um sich den Zugriff auf 252 Mio. Pfund Uran 308 zu sichern, sprechen eine deutliche Sprache. Neu oder gar revolutionär ist das asiatische Vorgehen keineswegs. Die Betreiber der US Kernkraftwerke verfolgten in den 70er Jahren eine ähnliche Strategie. Seit 1974, also quasi als direkte Reaktion auf den Schock der ersten Ölkrise, stiegen die Direktinvestitionen stark an. Sie gingen erst zurück, nachdem der Störfall im 3 Miles Island Kraftwerk im März 1979 einen deutlichen Stimmungsumschwung gegen die Kernkraft eingeleitet hatte.

Eine vergleichbare Entwicklung sehen wir heute. Seit 2008 steigen die Direktinvestitionen massiv an. Wenn man wieder mit einem mehrjährigen Akkumulationszyklus rechnet, dann heißt das im Gegenzug für uns Investoren, dass die Aktien von Uranunternehmen mit Übernahmephantasie in den nächsten Jahren überproportionale Gewinne abwerfen können.

www.rohstoff-giganten.de

Optionen

| Boardmail an "bull2000" |

Wertpapier: Forsys Metals Corp |

Was mit GFI passiert ist mit insgesamt vier Verschiebungen dürfte wohl einmalig in der Börsengeschichte sein,doch

schon die Verschiebung im März war bereits höchst ungewöhnlich.

Da ich derartige Übernahmeprobleme in der Vergangenheit nie erlebt habe war mein Vertrauen diesbezüglich nicht

gestört,was sich natürlich inzwischen dank Forrest gewaltig geändert hat.Ich traue heute keiner Übernahme mehr,da ist schon einiges zerstört worden.

Optionen

| Boardmail an "bull2000" |

Wertpapier: Forsys Metals Corp |