IVU - sachlich und konstruktiv

Zahlen sind einfach nur stark. Die Transformation vom Projektdienstleister zum klassischen Softwareanbieter ist im vollen Gange. Die internationale Nachfrage nach IVU Produkten wird auch in den nächsten Jahren weiter zunehmen. Zudem hat man eine sehr stabile Absicherung durch die Rahmenverträge mit DB und dänischer Staatsbahn, welche auch erst wirklich 2020 zu tragen kommen. Den Trigger mit der Daimler Kooperation darf man auch nicht vernachlässigen.

Scan hat das organische Wachstumspotenzial gut aufgezeigt. Ich bin sogar noch etwas optimistischer, da ich in diesem Jahr von einer strategischen Übernahmen ausgehe. Cash sollte ja kein Problem sein ;)

Optionen

| Boardmail an "Goethe21" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Da muss ich mich entschuldigen.

Lange Zeit war IVU meine schwächste Aktie im Depot, und nun glänzt sie mit 75% im vorderen Mittelfeld, aber nicht hektisch sondern unglaublich solide und stabil! Das macht IVU wirklich zu einer Perle!

Keine gepushten Höhenflüge mit gezockten Rücksetzern, wie die Wasserstoffwerte und keine Viruskrise wie einer VaQtec gerade wiederfährt.

Ein absolut solider Wert, der nicht von Gier sondern von Zahlen und Wachstum getrieben wird.

Chapeau, Chapeau!

So eine Aktie gehört in jedes Depot.

ede

Optionen

| Boardmail an "ede.de.knipser" |

Wertpapier: IVU Traffic Technologie |

Hinsichtlich der von mir vor einiger Zeit angedachten Matchingaktion bei Erreichen der 15 ...

Das Feedback das ich von einigen IVU-Aktionären die auch in Hypoport investiert sind und erst bei der Hypoportmatchingaktion Akti(e)on 300 gespendet haben, erhalten habe, zeigt mir, dass es ansteht die Matchingaktion (erst) bei Kurs von 20 zu machen. Zu kurz, die Zeit die seit der Akti(e)on 300 vergangen ist. Ich sehe das auch so. Jetzt gleich schon wieder eine Aktion zu starten, wäre - zumindest hinsichtlich der o.g. IVU-Aktionäre - "maßlos".

20 ist eine "noch rundere Zahl" als 15 und allzu lange dürfte es ja - wenn man sich die heutige News anschaut - nicht dauern, bis sie erreicht wird. ;-)

Und doch lange genug, um allen! IVU-Aktionären die für eine Matchingaktion offen sind, das Gefühl zu geben, dass es "die richtige Zeit" ist, sowas zu starten.

Optionen

| Boardmail an "AngelaF." |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Goethe21" |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

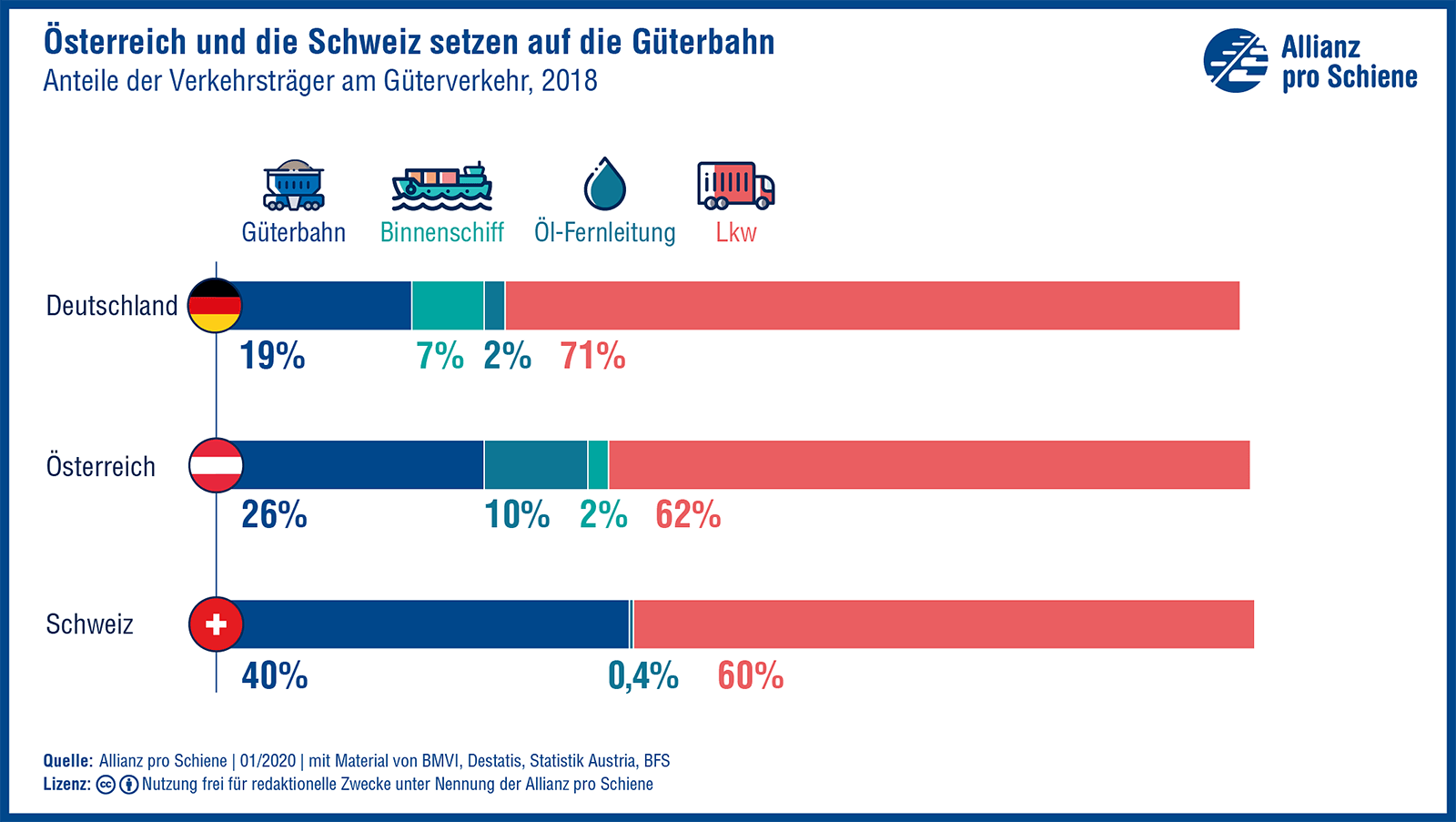

Ein Kernthema ist auch hier die Notwendigkeit der Digitalisierung und es sind nicht nur zahlreiche IVU Kunden anwesend,die DB spricht über ihre Digitalisierungsstrategie.

https://www.bme.de/...m-schienengueterverkehr-eisenbahn-und-logistik/

Bleibt die Frage,wann kommt die DB Cargo zum Entschluß IVU Software zu nutzen...sieht sie sich doch einer immer stärker werdenden Konkurrenz ausgesetzt.

Die Grafik unten,Stand 2018,zeigt nochmal was allgemein in dem Bereich möglich ist,wenn man es politisch will.

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Angehängte Grafik:

g__terverkehr.png (verkleinert auf 31%)

g__terverkehr.png (verkleinert auf 31%)

Gibt nicht wenige deutsche Firmen die sich in den Staaten die Finger verbrannt haben.

Optionen

| Boardmail an "AngelaF." |

Wertpapier: IVU Traffic Technologie |

Optionen

| Boardmail an "AngelaF." |

Wertpapier: IVU Traffic Technologie |

Aktien-Börsen-Finanzen Community :-)

Mal ein wenig Werbung in Eigensache betrieben :-)

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |

Die 50.000 Stück sind meiner Ansicht nach viel zu wenig für diese Zwecke. Ein Freund, der bei Microsoft arbeitet, berichtete mir des Öfteren, was für ein Extra-Einkommen er mit Aktienoptionen erzielt. Außerdem werde dies gerade im Softwarebereich oft zur Bindung von qualifizierten Mitarbeitern eingesetzt.

Und wenn ich mir die vielen Stellenangebote auf der IVU-Seite anschaue, besteht in diese Richtung weiter ganz großer Handlungsbedarf.

Man sieht kurzfristige Kursziele bei 18,50 EUR.

Optionen

| Boardmail an "jack_of_spades" |

Wertpapier: IVU Traffic Technologie |

Genauso witzig finde ich, dass jetzt diverse Analysten (wie Gereon Kruse von boersengefluester) ihre Ebit-Zahlen nun mal locker um 40-50% anheben mussten. Das dürfte auch für 2020 und Folgejahre gelten, wo alle viel zu konservativ waren. Macht halt keinen Sinn, immer 5-10% auf die Vorstandsprognose draufzuschlagen, da der Vorstand viel zu konservativ prognostiziert. Selbst meine Erwartungen wurden wohl um rund 15% bei Ebit und Überschuss geschlagen. Heftig!

Die Ebit-Marge gegenüber dem Rohertrag liegt jetzt schon bei rund 17,5%. Wobei sie ja letztes Jahr schon bereinigt über 15% lag, was viele Analysten nicht berücksichtigt haben. Würde mich nicht wundern, wenn sie 2021 die 20% knackt.

Mittlerweile ist IVU zwar auf meine 2020er Schätzungen bezogen mit KGV von 26 (cashbereinigt 23) nicht mehr ganz billig, aber Qualität kostet halt. Zumal man wirklich gespannt sein darf, was IVU mit dem Cash anfängt. Wenn das so weitergeht und IVU keine großen Dividenden ausschüttet, dürfte man Ende 2021 etwa 40 Mio nettocash ausweisen. Selbst wenn man die Hälfte davon für die Großprojekte vorhalten muss, mindestens 20 Mio € wird man auf jeden Fall für andere Dinge einsetzen können, womit ich am ehesten anorganisches Wachstum meine bzw. erhoffe, zumindest wenn der Zukauf wirklich Sinn ergibt. Schnellschüsse, nur um Aktionäre kurzfristig zu erfreuen, wären unsinnig und kann ich mir bei dem Management auch nicht vorstellen. Eher wieder so kleinere Ergänzungen wie von Cosha schon erwähnt, oder wars Goethe oder Schiller? …

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: IVU Traffic Technologie |

@Katjsucha, glaube schon man schafft dieses Jahr die 20% Ebitmarge auf den Rohertrag. Eigentlich müsste man dieses Jahr sogar noch schneller wachsen als 2019. Da müsste IVU, die 2,5% bis zur 20% eigentlich packen. Mal schauen. Vielleicht sind ja die endgültigen Zahlen nochmal besser als die aktuell gemeldeten.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Moderation

Zeitpunkt: 25.02.20 19:15

Aktion: Löschung des Beitrages

Kommentar: Off-Topic

Zeitpunkt: 25.02.20 19:15

Aktion: Löschung des Beitrages

Kommentar: Off-Topic

Optionen

| Boardmail an "bigfreddy" |

Wertpapier: IVU Traffic Technologie |

Dennoch hab ich noch eine Meldung von Sonntag gefunden, die auch mal die Grenzen aufzeigt:

https://www.idowa.de/...tie.266d7074-0452-41b5-98f0-2d4c70995798.html

Optionen

| Boardmail an "Scansoft" |

Wertpapier: IVU Traffic Technologie |

Aber gut, wenn IVU analog zu SAP zum Standard in der Mobilität wird, hab ich nichts gegen diese Probleme. Nur das IVU schneller als SAP alle Kunden in die Cloud bringt!

Es geht da nicht um die IVU.realtime App die nicht nur bundesweit,sondern darüber hinaus auch in anderen Ländern problemlos läuft und zwar sowohl dann,wenn die App zusammen mit dem Betriebsleitsystem installiert wurde oder mit einzelnen Software Modulen oder eben auch nachträglich dazu installiert worden ist.

Die Stadtwerke,die im Sommer 2018 den Auftrag vergeben haben,wollen statt der Standard App eine erweiterte Version,die Fahrplanauskünfte von außerhalb des Tarifgebietes der Stadtwerke Landshut anzeigt.

Ob man da nicht die Personalkapazität zur Verfügung stellt,weil der Auftrag ja eher minimal ist oder ob der Teufel im technischen Detail dieses Erweiterungswunsch liegt, keine Ahnung woran es hakt.

Sollte der Anspruch von IVU sein das auf jeden Fall zur Zufriedenheit des Kunden zu lösen,egal auf welche Summe sich der Auftragswert beläuft.

Optionen

| Boardmail an "Cosha" |

Wertpapier: IVU Traffic Technologie |