ich mach mal ein Endesa 871028 e.on thread auf

grundlegend verbessert. Während es beim japanischen Nikkei 225 sogar zum Abschluss einer Bodenformation gekommen ist, haben der S&P 500, der Euro Stoxx 50 und der Dax zunächst nur ihre beschleunigten Baisse-Trends in langfristige Bodenformationen verlassen.

Mit Blick auf das dritte Quartal beziehungsweise das zweite Halbjahr deuten sich für diese drei Indizes – nach den deutlichen Kursgewinnen – zum Abbau der mittelfristig überkauften Lage eine Ausweitung der laufenden

Konsolidierungen an. Da bisher die technischen Hinweise auf deutliche Kurskorrekturen in den kommenden Wochen fehlen, sollten diese Konsolidierungen zunächst einen trendbestätigenden Charakter erhalten. Dies bedeutet, dass die Indizes im zweiten Halbjahr versuchen sollten, sich nach oben abzusetzen, wobei dann aber eine geringere mittelfristige Aufwärtsdynamik anstehen sollte.

Der amerikanische Aktienindex S&P 500, der aus technischer Sicht mit Blick auf die europäischen Aktienindizes nicht nur die Baisse, sondern auch die Erholung angeführt hat, durchlief ab Oktober 2007 (Start bei etwa 1576 Punkten) eine idealtypische technische Baisse. Die Kurserholung seit März hat den Index mit einem ersten Kaufsignal aus dem vorherigen, sechsmonatigen Baisse-Kanal herausgeführt, so dass der S&P 500 zumindest in

eine langfristige Bodenformation hineingelaufen ist. Aus technischer Sicht wird diese durch die gestaffelte Widerstandszone von rund 950 bis 1020 Punkte begrenzt. Zwar deutet die technische Gesamtlage

eine Abschwächung der mittelfristigen Aufwärtsdynamik an, jedoch sollte der Index auch in den kommenden Wochen und Monaten versuchen, diese Widerstandszone zu überwinden. Technische Hinweise, dass im S&P 500 demnächst eine deutliche Kurskorrektur oder sogar ein Test des bisherigen Baisse-Tiefs bei 666 Punkten

anstehen sollte, fehlen.

Der japanische Standardwerteindex – der Nikkei 225 – hatte mit einem Gesamtbaisse- Verlust von gut 62 Prozent größere Kursverluste und auch eine etwas höhere Baisse-Dynamik als der S&P-500 hinnehmen müssen. Nachdem der Index im September und Oktober 2008 mit einem Kursrutsch von 12 000 auf 7000 Punkte stark eingebrochen war, ist der Nikkei 225 in den Folgemonaten in eine schwankungsintensive Seitwärtspendelbewegung hineingelaufen. Diese wurde einerseits von der Unterstützungszone um 7000 Punkte und der gestaffelten Widerstandszone von 9000 bis 9500 Punkten begrenzt und hat andererseits die charttechnische Form eines Doppelbodens („W-Formation“). Mit Hilfe der Kurserholung seit Anfang März und des Kaufsignals Anfang Mai (Sprung über die Widerstandszone) ist der Index aus dieser Bodenformation herausgekommen. Das Überschreiten der noch leicht fallenden 200-Tage-Linie in den letzten Handelstagen bestätigt diese mittelfristige technische Verbesserung. Auch wenn sich im Nikkei 225 in den kommenden Wochen

eine reduzierte Aufwärtsdynamik andeutet, sollte der Index bereits an der Etablierung eines stabilen, mittelfristigen Aufwärtstrends, der für das zweite Halbjahr auf eine deutliche Kursetablierung oberhalb

von 10 000 Punkten hindeutet, arbeiten.

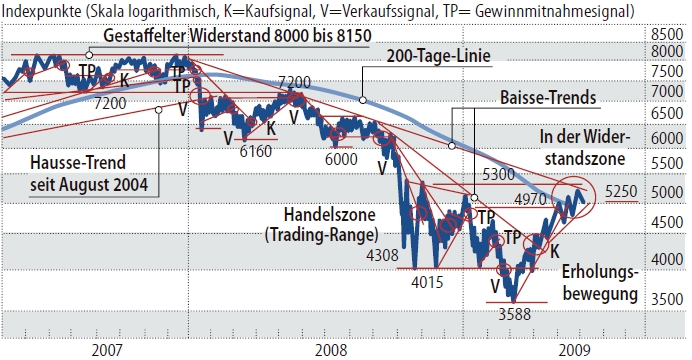

Der Dax war nach der Baisse mit einem Kursverlust von etwa 56 Prozent (Kursrückgang: 8151 auf 3566 Punkte) im April mit einem Kaufsignal bei Kursen um 4300 aus dem beschleunigten Baisse-Trend (seit August 2008) herausgekommen. Damit hat der Dax die langfristige, gestaffelte Unterstützungszone von 3600 bis 4175 Punkten bestätigt. Die Kurserholung der letzten Wochen hat den Index bis in die kräftige, gestaffelte Widerstandszone (5000 bis 5300 Punkte; hat sich seit September 2008 gebildet) geführt. Im Dax hat

die gesamte Kursentwicklung seit September 2008 den technischen Charakter einer Bodenformation. Für den Abschluss der Bodenformation weist eine Kursetablierung oberhalb der noch fallenden 200-Tage-Linie (aktuell bei 4800 Punkten) eine geringere technische Bedeutung auf als das Überwinden dieser Widerstandszone.

Da auch der Dax eine mittelfristig überkaufte Lage aufweist, sollte sich im Index die Aufwärtsdynamik ebenfalls abschwächen, weshalb mehrere Versuche zum Überwinden dieser Widerstandszone einkalkuliert werden sollten. Jedoch erst wenn der Dax wieder unter 4400 Punkte fiele, würde sich das vorliegende mittelfristig

positive Gesamtbild auflösen.

@Achim Matzke

Angehängte Grafik:

dax_2009-06-12_am.jpg (verkleinert auf 73%)

dax_2009-06-12_am.jpg (verkleinert auf 73%)

Aufgrund fehlender Impulse ist nach Einschätzung des Analysten heute mit einem nahezu unveränderten Start des DAX zu rechnen. Die Indikation liege heute bei 5.030 Punkten. Von welcher Seite heute Impulse für den Markt kommen könnten, sei unklar. Vonseiten der fundamentalen Datenveröffentlichungen gebe es in dieser Woche in der Eurozone und Deutschland nur den ZEW-Index zu beachten. Eine weiterhin freundliche Stimmungslage der befragten Finanzmarktteilnehmer sei zu erwarten.

Die Handelsspanne des DAX erwartet der Stratege bei der Helaba zwischen 4.920 und 5.100 Stellen. Unterstützungen gebe es bei 4.930 und bei 4.892, Widerstände bei 5.161 und bei 5.306 Zählern.

@Christian Schmidt, Helaba

Angehängte Grafik:

dax_2009-06-15.jpg

dax_2009-06-15.jpg

„Diese Positionen entsprechen inzwischen einem Gegenwert von 570 Tonnen. Das entspricht einem Viertel der Weltjahresproduktion an Gold“, erklärt Eugen Weinberg, Edelmetallexperte bei der Commerzbank.

Die meisten dieser Anleger sichern sich damit gegen Preisschwankungen des Dollars ab, bei angelsächsischen

Profi-Investoren nach wie vor die dominierende Basiswährung im Depot.

„Der Goldpreis ist damit zu einem Spielball des Dollars geworden, und dieses Geld ist sehr flüchtig“, warnt

Weinberg. Sobald der Dollar auch nur leicht gewinnt, werden binnen Minuten Tausende Terminkontrakte aufgelöst

und der Goldpreis purzelt.

Maynard Keynes bereits auf der legendären Bretton-Woods-Konferenz im Jahr 1944 präsentiert hatte.

Keynes hatte damals angeregt, eine Weltleitwährung namens Bancor an den Wert von 30 Rohstoffen

zu koppeln. Er konnte sich mit seinem Vorschlag aber nicht durchsetzen. Auch durch solch eine Rohstoff-Währung

könnteman ein Aufblähen der Geldmenge verhindern. Russlands Präsident Medwedew bläst ins gleiche Horn.

Ignoriert der Westen weiter die Vorschläge der neuen Wirtschaftsmächte, riskiert er einen unkontrollierten Wechsel zu einer neuen Leitwährung. Eine plötzliche Flucht aus dem Dollar würde in der jetzigen Krise zu weiteren Verwerfungen führen. Niemand wüsste in solch einem Fall, welches Geld sich am Ende

durchsetzen würde. Heftige Währungsturbulenzen wären die Folge, mit entsprechenden Folgen für die beteiligten Länder und die gesamte Weltwirtschaft. In der Vergangenheit endeten Währungskrisen

häufig damit, dass sich Gold oder eine durch Gold gedeckte Währung durchsetzte und so der Wert der Währung gesichert wurde.

Das Problem ist allerdings, dass die Goldvorräte ungleich verteilt sind: Noch besitzen die westlichen Notenbanken

weit mehr Gold als die Asiens. Daher wäre es besser, eine breiter angelegte Korbwährung einzuführen, die auf Rohstoffen und Edelmetallen basiert. Kriege um Gold gab es in der Geschichte zuhauf. Dies allein sollte Warnung genug sein und Ansporn, eine allmähliche Ablösung des Dollar herbeizuführen.

@SZ

War es das, oder geht noch was? Die Unentschlossenheit der Investoren ist am Marktbarometer ablesbar. Am Dienstag notierte der Dax mal leicht im Plus, mal im Minus bei 4900 Zählern. Seit einigen Wochen rotiert der Leitindex Dax um die 5000 Punkte, der Börse fehlt der Schwung für weitere Preissteigerungen.

Ähnlich richtungslos ist das Kursbild im übrigen Europa und auch in den USA.

Das augenblickliche Innehalten dürfte eigentlich auch nicht überraschen, denn seit 9. März ist beispielsweise der Dax von 3600 auf in der Spitze 5100 Zähler geklettert. Rund 40 Prozent Kursgewinn in drei Monaten, das drückt eine fast schon beängstigende Euphorie aus.

„Die Kurssteigerungen kamen schnell und leicht daher, das ist ungewöhnlich in einer solchen Situation“, sagt Bob Doll, globaler Aktienstratege der amerikanischen Fondsgesellschaft Blackrock. „Wir rechnen deshalb mit Aktienverkäufen, Investoren wollen ihre Gewinne absichern.“

Börsen nehmen Erwartungen vorweg.

Sie sind ein mögliches Spiegelbild der künftigen Wirtschaftsentwicklung. In den letzten Monaten haben sich einige

volkswirtschaftliche Frühindikatoren positiv entwickelt, weshalb mancher schon das Ende der Rezession ausgerufen hatte. Entsprechend positiv war die Reaktion der Finanzmärkte. Doch nun kehrt die Skepsis zurück. Börsianer interpretieren Fakten und Mutmaßungen täglich neu. Und jetzt wittern sie erneut Gefahr. Denn immer noch stehen weltweit Firmen vor der Pleite, viele Arbeitnehmer werden ihre Jobs verlieren, was den Konsum und damit das Wirtschaftswachstum bremst, so die Befürchtung. Dazu kommt die hohe Staatsverschuldung.

„In den USA liegt die Defizitquote bei 14 Prozent des Bruttoinlandsprodukts“, sagt Carey. Der Staat müsse deshalb bald entweder Steuern erhöhen oder Ausgaben senken. „Beides schwächt die Wirtschaftsleistung“, sagt

Carey, der in den USA erst im vierten Quartal wieder mit Wachstum rechnet: „Durch die Staatshilfen für die Banken und die Autoindustrie wird der Anpassungsprozess derWirtschaft verlängert.“

Im Wartemodus befinden sich nach rapiden Kursgewinnen auch die Börsen in den Schwellenländern. In Indien und Russland haben die Aktienindizes im letzten Vierteljahr 100 Prozent zugelegt.

Auch diese Rally dürfte nun ausgereizt sein. „Von einem baldigen Beginn einer Hausse ist nicht auszugehen. Es findet zurzeit lediglich eine Zwischenerholung in einem Bärenmarkt statt“, sagt Allan Conway, Leiter EmergingMarket Aktien bei der britischen Fondsgesellschaft Schroders. „Die Aktienmärkte der Schwellenländer sind jedoch gut aufgestellt, um überzeugende Renditen zu erzielen, sobald es handfeste Beweise für eine

wirtschaftliche Erholung gibt.“ Länder wie Brasilien, Indien und China haben sich stark von den Industriestaaten

abgekoppelt und sind nichtmehr so abhängig von der dortigen Nachfrage. Die Binnennachfrage entwickelt sich zu

einer immer größeren Triebkraft. „Tatsächlich haben sie die USA als Motor der Weltwirtschaft abgelöst“, sagt Conway. Die Schwellenländer dürften deshalb seiner Ansicht nach vorneweg marschieren, wenn die Weltwirtschaft anziehe.

@SZ

Angehängte Grafik:

dax_2009-06-17.jpg

dax_2009-06-17.jpg

77 Tonnen der größte Verkäufer, gefolgt von der Europäischen Zentralbank mit 35,5 Tonnen und den Niederlanden mit 9 Tonnen. Schweden veräußerte 9,6 Tonnen und eine ungenannte Notenbank

weitere 5 Tonnen.

Das Goldabkommen der Notenbanken erlaubt den Verkauf von insgesamt bis zu 500 Tonnen

pro Jahr. Im vergangenen Jahr waren es 358 Tonnen. Das Goldabkommen hat eine Laufzeit von fünf Jahren

und endet am 26. September 2009. Experten erwarten demnächst die Ankündigung einer neuen Vereinbarung, eventuell mit neuen Teilnehmern und einem neuen Höchstbetrag. Am Freitag hatte der amerikanische Kongress ein Gesetz verabschiedet, das den Verkauf von 403,3 Tonnen Gold aus dem Bestand des Internationalen Währungsfonds (IWF) ermöglicht.

Der Erlös soll armen Ländern zugute kommen. -- Wers glaubt wird seelig

Und sie verkaufen ihre Aktien so rasch wie seit Juni 2007 nicht mehr – damals kamen zwei Monate

später die Kreditmärkte zum Erliegen.

Insider aus Unternehmen im breiten S&P-500-Index haben 14 Wochen hindurch netto Aktien verkauft. Das

geht aus Daten des Analysedienstes Insiderscore.com hervor. Seit dem Zwölfjahrestief im März legte der Leitindex um 36 Prozent zu. Vermehrte Insiderverkäufe lassen Investoren aufhorchen, denn leitende Angestellte haben vermutlich den besten Einblick in die Aussichten der von ihnen geführten Konzerne. Insiderscore hat ermittelt, dass Führungskräfte von 252 Unternehmen aus dem S&P 500 seit dem 10. März Aktien

verkauft haben. Die Nettoverkäufe haben 1,2 Milliarden Dollar erreicht. Das Verhältnis der Firmen, deren Manager

mehr Verkäufe als Käufe getätigt haben, belief sich in der vergangenen Woche auf neun zu eins. In der ersten Woche der Rally lag es noch bei eins zu eins.

@bloomberg

annoyance or something bigger and more painful.

Indicators of market health, including trading volume, buyingdemandand trading

by companies and corporate insiders, are beginning to flash yellow or red. People also are beginning

to question whether the economic fundamentals are strong enough to justify continued gains.

“This 40% rally isn’t based on a 40% increase in fundamentals!”

“The economy is still declining. Credit isn’t coming back. Unemployment is rising and we are seeing amuchless robust consumer. I think the market atsome point is going to give back a large portion of these gains.”

The optimistic view is a 5% to 10% correction somewhere, Pessimists think the damage could begreater, and the real pessimists worry that stocks could fall to new lows by autumn. They say stocks just aren’t behaving as they have at the start of past bull markets. -

Mr. Roth says indexes still might gain some ground before topping out, and he wouldn’t be surprised to see the Dow hit 9000. But once it starts to fall, he fears, it could sink below the March closing low of 6547.05.

same warns warns John Schlitz “We could see a little bit more upside and then some very frustrating,

choppy trading in the summer, setting up for a traditional October low.”

“A new bull market is one when investors are prepared to commit larger and larger amounts of new money to equities,” says Paul Desmond, his data, going back to the 1930s, don’t show any new bull market with such a

weak volume trend, which leads him to believe that this rally won’t become a lasting bull market.

eindeutig beendet und eine bedeutsame Korrektur dieses Aufschwungs angebrochen.

In diesem Urteil sind sich die meisten technisch orientierten Analysten einig. Unterschiedliche Ansichten herrschen

jedoch darüber, ob sich die zugrunde liegende Baisse nun fortsetzt oder ob es sich bei dem Rückschlag nur um eine Reaktion im Rahmen einer weiterreichenden Aufwärtsbewegung handelt.

Es fällt auf, dass die Optimisten unter den Technikern nach den Ereignissen der vergangenen acht Tage sehr viel vorsichtiger argumentieren und einen gravierenden Abschwung nicht mehr ausschließen.

Sie begründen dies mit den tendenziell immer mehr verfallenden „internen“ Daten des amerikanischen Aktienmarktes. So nähmen die negativen Divergenzen zwischen den Indizes und/oder technischen

Indikatoren zu, mittelfristige Trendlinien seien gebrochen oder in akuter Gefahr, unterschritten zu werden, und die „Marktbreite“ verschlechtere sich zunehmend. Letzteres bedeutet, dass das tägliche Verhältnis zwischen steigenden und fallenden Aktien tendenziell immer geringer oder sogar negativ wird.

Walter Murphy, ein früher für Merrill Lynch tätiger und nun unabhängiger Techniker, sieht nach dem Einbruch vom Montag die akute Gefahr eines weiterreichenden Falls. Mit einem Rückgang von 3,1 Prozent habe der S&P-500-Index den größten Tagesverlust seit zwei Monaten hinnehmen müssen. Nach Kriterien der

von Murphy bevorzugt verfolgten „Elliott Wave Theory“ kann der Einbruch vom Montag die Eröffnung einer Attacke der Baissiers markieren. Sie wird nach den Berechnungen des Technikers wohl drei bis fünf Monate dauern und könnte den Index zunächst in den Bereich zwischen 866 und 879 Punkten drücken.

Am Montag schloss der Index bei 893 Zählern. Sollte dieser Bereich unterschritten werden, wäre seiner Ansicht nach ohne weiteres ein Fall in die Zone zwischen 777 und 812 Punkten möglich. Doch das wäre nur das Minimum, merkt Murphy an.

Sollte sich der Markt wider Erwarten doch erholen, vermutet er nun Widerstand zunächst bei 924 bis 930 Zählern, dann zwischen 935 und 936 Punkten und schließlich auch noch bei 956 Zählern.

Jeffrey Saut, ein auch technisch argumentierender Stratege von Raymond James, zeigt sich weiterhin recht zuversichtlich, aber zugleich sehr vorsichtig. Er empfiehlt in der gegenwärtigen Lage keine kurzfristigen Positionen mehr, ist aber in seinem langfristig ausgerichteten Portefeuille noch immer zu 80 Prozent engagiert.

Er räumt zwar ein, dass nach den zurückliegenden Kurssteigerungen von etwa 40 Prozent eine deutliche Korrektur fällig sei, warnt aber davor, zu pessimistisch zu werden. Saut sieht gewisse Parallelen zum Jahr 2003, als der S&P 500 im März bei etwa 800 Punkten einen Boden bildete, um bis in den Juni hinein auf rund 1000 Zähler anzuziehen. Danach trat er bis Ende August im Wesentlichen auf der Stelle, ohne jemals mehr als sechs

Prozent nachzugeben. Im September überschritt der Index schließlich das Hoch vom Juni und sprang bis in den Januar 2004 hinein um weitere 150 Punkte. Der Stratege bekennt unter einer verbalen Anleihe bei Mark Twain, dass sich die Geschichte nicht unbedingt wiederholt, aber doch mitunter „reimt“.

Mary Ann Bartels, die Cheftechnikerin von Bank of America Securities – Merrill Lynch, führte lange die Riege der optimistischen Techniker an. Angesichts der jüngsten Entwicklung ist sie für die unmittelbare Zukunft jedoch spürbar zurückhaltender geworden. Im Augenblick sieht sie für den S&P 500 ein Rückschlagsrisiko von sieben bis zehn Prozent.Wahrscheinlich handele es sich um eine „erfrischende Pause“ vor einem neuen Aufschwung

in den kommenden Monaten. Die Technikerin stellt aber auch fest, dass die bisherigen Zugpferde des Marktes, darunter die Gruppen Rohstoffe und Energie, Anzeichen von Erschöpfung offenbaren und weiter nach unten hin korrigieren könnten.

Dafür begännen sich jedoch defensive, also wenig konjunkturempfindliche Sektoren zu bessern. Die Technologiewerte stemmten sich gegen den schwachen Trend und dürften weiter „relative Stärke“ zeigen.

Bartels bezeichnet nun die Zone zwischen 875 und 900 Punkten beim S&P 500 als wichtige Stütze. Sollte die Marke von 875 Zählern unterschritten werden, steht ihrer Ansicht nach ein Test des Bereichs zwischen 810 und 850 Zählern bevor. Widerstand vermutet sie zwischen 915 und 965 Punkten. Sie bekennt sich trotz ihrer kurzfristigen Bedenken weiterhin zu ihrem Indexziel von 1055 und 1065 Zählern, nach dessen Erreichen eine Korrektur von 20 bis 30 Prozent recht wahrscheinlich wäre.

@FAZ

Angehängte Grafik:

s_p_2009-06-24.jpg

s_p_2009-06-24.jpg

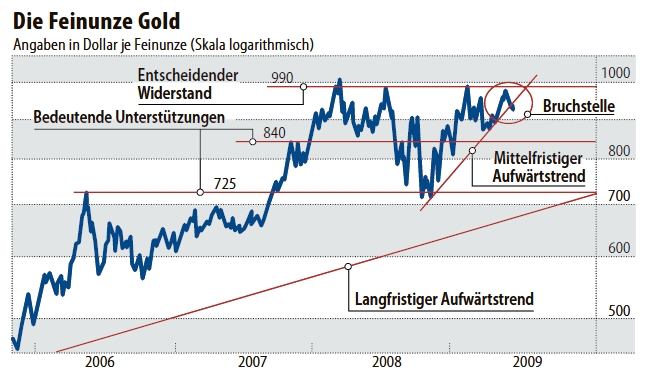

Aber als technischer Analyst darf, ja muss ich mir es vielleicht sogar einfach machen: Das gelbe Metall ist Ende letzter Woche unter den mittelfristigen Aufwärtstrend zurückgefallen und hat damit ein Signal gesetzt, dass allen Gold-Optimisten nicht gefallen kann. Wenn solche Trends brechen, dann ist das in den meisten Fällen eine mittelfristigeWeichenstellung. Wenn das geschieht, dann kann man die irgendwo in Kellern, Matratzen

und Tresoren gehorteten Krisenbestände für die nächste Zeit aus den Augen verlieren.

Sie werden erst einmal ein wenig matter glänzen.

Der Goldpreis wird also zurückfallen.

Als Zielmarke bieten sich momentan Kurse um rund 840 Dollar an. Am Donnerstag kostete die Feinunze rund 935 Dollar. Möglicherweise stehen auch Kurse deutlich unter diesem Niveau und im absoluten negativen Extremfall auch ein Test der Unterstützung um 725 Dollar an. Gerade das letztgenannte Szenario ist zwar momentan sehr unwahrscheinlich. Aber gerade weil der Preis für eine Feinunze Gold in den vergangenen Monaten sein Verhaltensmuster geändert zu haben scheint, macht es Sinn, eine solche Zukunft zumindest nicht auszuschließen. Was das für einen Euro-Anleger bedeuten wird, steht noch ein wenig in den Sternen. Knapp die Nase vorn hat ein Szenario, in dem sich der Euro in der nächsten Zeit unter dem Strich ein wenig abschwächen und das die Einbußen der Investoren hierzulande ein wenig dämpfen wird.

So oder so: Der grundsätzliche Aufwärtstrend des gelben Metalls steht dennoch nicht zur Debatte. Der gezeigte langfristige Aufwärtstrend markiert bis auf Weiteres das Ende aller Bären-Träume. Vor allem dann, wenn der Goldpreis irgendwann in den nächsten sechs bis neun Monaten die nun alles entscheidende Hürde von 990 Dollar überwindet, denn dann wird wieder richtig Schwung in diesen Chart kommen. Dann dürfte einem Anstieg von 20 Prozent bis 30 Prozent wenig bis gar nichts imWeg stehen. Aber wie gesagt: noch ist es nicht so weit. Erst einmal

stehen beim Gold unruhigere Zeiten und fallende Kurse an.

Der Dax hat sich in der letzten Woche drehbuchgerecht auf die genannte Unterstützung von 4680 Punkten zurückgezogen und dann zuletzt mit einer Stabilisierung begonnen. Diese Erholung fühlt sich zwar ganz nett an, aber die Wahrscheinlichkeit dafür, dass der Dax damit bereits wieder eine Basis für einen neuen Aufwärtstrend gefunden hat, ist nicht besonders groß. Nach diesem Intermezzo wird es wieder zur Sache gehen und der Dax unter die bisherigen Tiefs bei 4670 Punkten zurückfallen. Im Fokus als mögliche Zielmarke für die gesamte Korrekturbewegung bleiben zweifelsfrei Werte zwischen 4130 und 4280 Punkten.

Der Dax hat also die erste Hälfte geschafft, die zweite steht uns wohl in den nächsten vier bis acht Wochen noch bevor. Die untere Marke des genannten Korridors ist gleichzeitig mein Stop-Loss für jedweden mittel- und langfristigen Optimismus.

Sollte der Dax wider Erwarten unter dieses Niveau zurückfallen, dann muss nach heutigem Stand der Erkenntnis

damit gerechnet werden, dass für die Bullen ein weiteres schweres Kapitel anbrechen und der Dax noch unter die Tiefs aus dem März 2009 zurückfallen wird. Um das Bild abzurunden: Jedwede Chancen werden momentan durch den mittelfristigen Abwärtstrend limitiert und blockiert. Nur dann, wenn der bricht, nur dann also, wenn es der Dax jetzt unmittelbar schaffen sollte, wieder einen ersten Schlusskurs über 5050 Punkten zu erzielen, besteht eine gewisse Chance darauf, dass es in den nächsten beiden Monaten auch an der Börse sommerlich zugehen wird. Aber wahrscheinlich ist das nicht. Wahrscheinlicher ist, dass sich der Dax dann so präsentieren wird wie momentan weite Teile Österreichs. Und auch das dürfte zur Verunsicherung vieler Investoren beitragen.

@Staud Research GmbH, Bad Homburg.

Angehängte Grafik:

gold_2009-06-26.jpg (verkleinert auf 78%)

gold_2009-06-26.jpg (verkleinert auf 78%)

Nachfrage aus China, das die Hälfte der weltweiten Sojabohnenimporte auf sich vereinigt. Dazu komme, dass das momentane Angebot nicht besonders groß sei, weil vor allem Argentinien große Ernteausfälle zu verzeichnen hatte und auch die aktuelle Ernte in den Vereinigten nicht so glänzend ausfällt. Auch sind die Lagerbestände verhältnismäßig niedrig. Allerdings sollte sich dieses Bild schon bald wandeln, da die Erntesaison im Herbst in Amerika deutlich besser ausfallen könnte, so dass die Terminpreiskurve nach unten weist.

Unter dem Eindruck der relativ hohen Preise im Frühjahr scheinen mehr Bauern Sojabohnen angebaut zu haben als bislang erwartet, schätzt Herlinghaus. Das könnte die Preise noch weiter unter Druck setzen. Ein genaues Bild der Lage wird die Schätzung zur globalen Angebots- und Nachfragesituation bei Agrarprodukten zeigen, die in wenigen Tagen veröffentlicht wird.

Von der Flächenausweitung zugunsten der Sojabohnen könnte vor allem der Maispreis profitieren.

„2009/10 könnte im Zuge der niedrigeren Produktion in den Vereinigten Staaten und der gestiegenen globalen Nachfrage ein Defizit am Markt auftreten“, heißt es von den Analysten der Credit Suisse. Als weitere Treiber werden der schwächere Dollar und die Ölpreisrally genannt, die zu einer Belebung der Ethanoloproduktion führen dürfte.

Auch Weinberg ist für Mais besonders optimistisch, sieht den Preis zum Jahresende bei 5,20 Dollar. Seine Zuversicht stützt sich auf die Annahme, dass unter Präsident Obama die Beimischung von Bioethanol zum Kraftstoff stark ausgeweitet wird. „10 Prozent der weltweiten Maisproduktion landen schon jetzt im Tank. Und es wird noch mehr werden“, sagt der Rohstoffanalyst.

@FAZ

müssen und stattdessen wie vor der Krise Pfandbriefe reibungslos plaziert werden. Den Leitzins von einem Prozent wird die EZB an diesem Donnerstag, anders als etwa durch die Organisation für wirtschaftliche Entwicklung (OECD) gefordert, nicht weiter senken.

** das müsste dem € helfen **

An der Bereitschaft der Banken zur Kreditvergabe an Unternehmen aber dürfte es dennoch zunehmend fehlen, weil viele Banken wenig Eigenkapital als Puffer für künftige Kreditausfälle haben.

Selbst der Junk-Bond-Markts erholt sich.

Am Donnerstag gelang es XM Satellite und Univision, Unternehmen mit einem Rating von lediglich „B“ und „B-“, jeweils gut 500 Millionen Dollar gegen einen Renditeaufschlag zu Staatsanleihen von kaum mehr als 10 Prozentpunkten aufzunehmen.

In Großbritannien plazierte der Einzelhändler Tesco vor kurzem das erste mit Hypotheken besicherte Wertpapier

(CMBS) seit der Krise. Die 430 Millionen Pfund schwere Emission wurde mit einem Aufschlag von 3,3 Prozentpunkten zu Staatsanleihen untergebracht. Und im Euro-Raum gab es im Juni eine Flut neuer Wandelanleihen.

Die meisten Aktienindizes vollziehen nach dem steilen Anstieg seit Mitte März eine oft in ruhigen Bahnen verlaufende Korrektur. Der amerikanische S&P-500 hat nach sechs Wochen ununterbrochen steigenden Kursen in den folgenden zehn Wochen nur drei Wochen mit Abschlägen erlebt. In der vergangenenWoche trat der S&P-500 auf der Stelle, der die Schwankungen messende Vix-Index fiel auf ein Jahrestief. Einen deutlichen Rücksetzer um 20 Prozent auf das Niveau von Mitte Mai erlebte im Juni der russische RTS.

Auch der Ölpreis korrigiert nach seinem Anstieg auf zeitweise 73 Dollar. Ermutigend stimmt, dass die OECD

der Weltwirtschaft nun in 2010 ein Wachstum von 0,7 Prozent zutraut, nachdem sie noch im März ein Minus von 0,5 Prozent prognostiziert hatte.

Außer in der Schweiz und Japan haben in vielen Ländern Sorgen vor einer durch Deflation ausgelösten weiteren Abwärtsspirale abgenommen. Die in Tschechien und Südafrika erwarteten Leitzinssenkungen blieben in der vergangenen Woche aus, was durchaus als Zeichen wirtschaftlicher Stärke dieser Länder gelten kann.

Noch aber herrscht keine Normalität. Keine Zentralbank zeigt das besser als die Schweizer Notenbank (SNB). Mit ihren jetzt bis zum 31. Oktober verlängerten wöchentlichen Devisenswapgeschäften setzt die SNB die Zentralbanken Polens und Ungarns in die Lage, Schweizer Franken an lokale Geschäftsbanken weiterreichen

zu können. Und mit ihren Interventionen am Devisenmarkt zu Lasten des Franken, die nicht länger nur in Euro-, sondern auch in Dollar-Käufen ihren Niederschlag finden, verfolgt die SNB einen besonders orthodoxen, aber zunehmend erfolgreichen Kurs:

Der Franken hat in der vergangenen Woche deutlich auf Kurse von zeitweise mehr als 1,54 Franken je Euro abgewertet. Die SNB stemmt sich einem unerwünschten Aufwertungsdruck aus Osteuropa entgegen.

jedoch gering.

Winfried Walter von der Vermögensverwaltung Albrech & Cie glaubt, dass der Dax zwischen 4500 und 5000 Punkten ein Gleichgewicht gefunden hat und kurzfristig in dem Bereich verbleiben wird. „Der Absturz bis auf 3600 war übertrieben, der Anstieg bis auf 5200 Punkte ebenso.“ Ein erneuter Sprung über die 5000-Punkte-Marke sei nur gerechtfertigt, wenn die Unternehmen bessere Zahlen vorlegten.

Ähnlicher Ansicht ist Karsten Dabelstein, Portfoliomanager in der Vermögensverwaltung der Conrad

Hinrich Donner Bank. „Wenn Rückschläge ausbleiben, wird die Zahl der Investoren noch wachsen.“ Seit einiger

Zeit schon sei die Risikobereitschaft der Anleger gestiegen. Darauf deuten etwa die gesunkenen Risikoaufschläge

für Unternehmensanleihen hin. Dabelstein glaubt, dass der Aktienmarkt im dritten Quartal um fünf bis zehn Prozent steigt.

Am Devisenmarkt rechnen Experten mit einem leichten Anstieg des Greenback im Vergleich zum Euro,

der in der Vorwoche noch um rund 1 % zulegte. „Der Dollar könnte in dieser Woche von steigenden Stimmungsindikatoren profitieren“, sagt Lutz Karpowitz von der Commerzbank.

Die Rentenmärkte werden von der Geldspritze der Europäischen Zentralbank beeinflusst. Sie hatte am

Mittwoch bei ihrem ersten Refinanzierungsgeschäft mit einer Laufzeit von etwas über einem Jahr

442 Mrd. € zugeteilt. „Die Auktion dürfte diese Woche nachwirken“, so Ulrich Kater, Chefvolkswirt der Dekabank.

Dies dürfte leicht positiv auf die Anleihekurse wirken, was die Renditen der deutschen Bundesanleihen etwas sinken lassen wird. Bereits in der Vorwoche sank die Rendite zehnjähriger Bundesanleihen um zwölf Basispunkte auf 3,38%.

@FTD

Aktie 3x, also den dreifachen Preis, zu bezahlen. Nicht jede Anlageentscheidung erscheint rational.

Anhänger der Elliott-Wellen-Theorie beobachten indes, dass sich Marktteilnehmer über ganze Zyklen hinweg durchaus ihrer menschlichen Natur entsprechend verhalten.

Denn Anleger sind Stimmungen ausgesetzt. Und es gibt womöglich einen Rhythmus in der kollektiven Stimmung

der Menschen. Schon in der Bibel ist von sieben guten und darauf folgend sieben schlechten Jahren die Rede.

Der Stimmungsrhythmus der breiten Anlegermasse wird an der Börse in Preisund Kursverläufen sichtbar. Oft werden schwer erklärbare Bewegungen mit der Bemerkung „Börse ist Psychologie“ abgetan. Tatsächlich trifft das Kollektiv der Anleger Kauf- und Verkaufsentscheidungen nach weitverbreiteten Bedürfnissen. Immer wiederkehrende massenpsychologische Verhaltensmuster der im Extrem zwischen Angst und Gier schwankenden Marktteilnehmer sorgen über viele Jahre hinweg für fast gesetzmäßig verlaufende, wellenartige

Auf- und Abwärtsbewegungen von Kursen und Preisen.

Wer diese Zyklen aus der Vergangenheit „richtig“ liest, kann daraus auch Schlüsse und Prognosen für die

Zukunft ziehen.

Der Buchhalter Ralph N. Elliott (1871 bis 1948) entdeckte, dass Kurse in einer Hausse (einer Baisse) oft dieser Struktur folgen:

Ein Aufwärtstrend (Abwärtstrend) wird von einer Abwärtsbewegung (Aufwärtsbewegung) teilweise korrigiert. Der

Mega-Trend, auch Impuls genannt, besteht aus fünf Wellen: Welle I, III und V sind in die Hauptrichtung gerichtet; Welle II und IV korrigieren die Impulswellen teilweise.

Jede „Megawelle“ lässt sich in kleinere Wellen zerlegen, die mit den Zahlen von 1 bis 5 beschriftet werden. Die Kursverläufe und auch die Zeitspannen, in denen sie ablaufen, sind demnach nicht zufällig, sondern erfolgen in „natürlicher Harmonie“.

Die auf den Mathematiker Leonardo da Pisa, genannt Fibonacci (13. Jahrhundert), zurückgehende unendliche Zahlenfolge 1, 1, 2, 3, 5, 8, 13, 21, 34, 55, 89, 144 und so weiter bietet die mathematische Grundlage für das räumliche und zeitliche Ausmaß der Wellen. Die nächstfolgende Fibonacci- Zahl in der Folge wird stets ermittelt durch die Summe der beiden vorangehenden. Das Verhältnis einer Zahl zu ihrer nächsthöheren nähert sich nach den ersten vier Gliedern der Folge dem Wert 0,618 an. Diese Proportion, der sogenannte Goldene Schnitt, scheint der Mensch, zumindest im Abendland, seit je als die perfekte Harmonie

zu empfinden. Deshalb formten die Griechen vieles nach dieser Idee der Ausgewogenheit.

Der Pantheontempel ist zum Beispiel nach dem Goldenen Schnitt gebaut, auch das christliche Kreuz weist diese Proportionen auf und das Format der modernen

Scheckkarte.

Fibonacci-Anwender an der Börse versuchen, Kursziele mit Zeitpunkten zu ermitteln: Ausgehend vom Kurshoch und -tief einer abgeschlossenen Welle, multiplizieren

sie den Abstand mit einer Fibonacci-Relation. Diese gibt das prognostizierte Ausmaß einer folgenden Welle an. Da die Fibonacci- Relationen erst nach den ersten vier Zahlen offenkundig gegen 0,618 tendieren, haben auch die ersten drei Relationen (1, 0,5, 0,7, 0,3) Bedeutung. Am meisten werden die Fibonacci-Quotienten 61,8 und 38,2 Prozent beachtet, aber auch 76,4 und 23,6 Prozent als Ergebnis des Verhältnisses einer Fibonacci-Zahl, dividiert durch ihren Vorvorgänger, haben Anhänger.

Sie erwarten, dass Verluste einzelner Investitionen von Zugewinnen anderer ausgeglichen werden.

Dem Informationsdienst Bloomberg zufolge hat aber der Korrelationskoeffizient über zwei Monate für Aktien von Industrieländern, Schwellenländern, Rohstoffen und Hedge-Fonds-Indizes inzwischen mit 0,74 (1=100%) den höchsten Wert seit mehr als fünf Jahrzehnten erreicht, d.h., steigt Öl steigt Gold, steigt auch DAX, Dow und Co.

„Wenn sich aber alles in die gleiche Richtung bewegt, ist es unmöglich, ein Portfolio mit unterschiedlichen

Risikoklassen zu bauen“, sagt David Joy, Leiter Marktstrategie bei der Fondsgesellschaft Riversource in

Minneapolis. Wenn Belege für eine wirtschaftliche Erholung ausblieben, sei auch die Bereitschaft der Anleger

groß, sich rasch wieder zurückzuziehen. „Es gibt keinen Ort, um sich zu verstecken“, sagt Joseph Mezrich,

Leiter Quantitative Analyse bei der US-Niederlassung des japanischen Brokers Nomura. „Das Problem der

Korrelationen wächst, und ich denke nicht, dass es verschwindet.“

Frappierend sind die Parallelen zwischen Aktien und Rohstoffen. Der S&P-500-Index hat seit seinem Tiefstand

im März an 56 Prozent aller Handelstage zugelegt. Der CRB-Rohstoffindex kletterte an 57 Prozent der Handelstage dieser Periode. Der Gleichschritt der Aufwärtstendenz spiegelt sich auch beim Leitindex für Schwellenländeraktien, dem MSCIEmerging-Markets-Index wider. Hier erreichte die Korrelation zwischen

dem S&P-500-Index und Schwellenländeraktien den höchsten Wert seit dem Jahr 1998.

Für den 81-jährigen Markowitz ist das Ausmaß im Auf und Ab der Märkte keine Überraschung: Vielmehr

bestätige der Kollaps der Märkte 2008 seine Sicht, dass selbst die unwahrscheinlichsten Entwicklungen

jederzeit eintreten können. „Die Natur zieht aus einem Eimer voll möglicher Erträge am Aktienmarkt

jedes Jahr einen Folgewert. Und ich glaube, irgendwo in diesem Eimer versteckt sich ein zweites Jahr 1929”,

so Markowitz. Im Oktober 1929 hatte der US-Aktienmarkt binnen zwei Tagen knapp ein Viertel an Wert verloren.

2008 habe seine Theorie der Vorteilhaftigkeit von Diversifikation nicht widerlegt, sondern bestätigt,

sagte Markowitz.

@FTD

seit Anfang Juni auf null heruntergefahren.

Zum ersten Mal hatte Zschaber im Februar 2000 einen öffentlich angekündigten Aktienausstieg vorgenommen.

„Die jüngste Aktienkursrally ist durch die Fundamentaldaten nicht gedeckt. Das zeigen uns Indikatoren

wie die immer stärker wirkende Kreditklemme, die US-Hausmarktentwicklung, die Kapazitätsauslastung,

die Produktivitätsentwicklung“, sagt Zschaber.

Die Nettogewinnerwartungen der Unternehmen seien viel zu hoch, er rechne mit einer deutlichen Kurskorrektur.

Zschaber, der rund 2,5 Mrd. € für Kunden verwaltet, setzt vor allem auf offene Immobilienfonds, die nun rund ein Viertel des verwalteten Vermögens ausmachen.

@FTD

Zschaber soll Vermverwalter sein ? da verwalte ich es lieber selber.

1 Prozent des BIP. Das kann die Abwärtsdynamik der Rezession nur dämpfen, nicht stoppen.

Bergauf wird es erst wieder gehen, wenn der Exportmotor wieder anspringt. An eine baldige kräftige Erholung der Weltkonjunktur glauben indes nur wenige Konjunkturforscher. Hoffnung machen die Konjunkturdaten, die China offiziell meldet. Weniger günstig ist der Ausblick für Amerika, den zweitwichtigsten Auslandsmarkt für deutsche Unternehmen nach Europa. Für den EuroRaum rechnet die Europäische Zentralbank nur mit einer schleppenden Erholung von Mitte 2010 an.

Ein Rückschlagsrisiko stellt weiter der Finanzsektor dar: Die Bankenkrise könnte nochmals stärker

aufflammen, wenn in der Rezession mehr Unternehmenskredite ausfallen.

Auch angesichts dieser Gefahr erscheint die erhoffte Erholung fragil.

@FAZ

PS. Minespec: auf der anderen Seite, wenn man ein Aufflammen der Inflation glaubt, wären Immobilien ein

Inflationsschutz. Ich hab den Zschaber aber nur zitiert, weil der immer auf n-tv gepusht wird und/aber erstaunlich finde ich schon, dass ein Vermögensverwalter sein Aktienengagement auf Null gesetzt hat.

günstigen Perspektiven hinaus keinen größeren Spielraum fürKurssteigerungen mehr.

Im Klartext bedeutet dies, soweit es dieAnalysten nicht ausdrücklich erklären, dass steigende Kurse nun

eher zum Verkaufen als sinkende Kurse zum Kaufen genutzt werden sollten.

Offen bleibt die Frage, wie weit die Indizes im Zuge des vielerorts erwarteten Abschwungs zurückfallen könnten.

Während es die einen für sehr unwahrscheinlich halten, dass die Anfang März verzeichneten zyklischen Tiefs jemals wieder erreicht werden, wollen die anderen wenigstens einen Test dieser Tiefs nicht ausschließen. Die Pessimisten halten sich mit konkreten Aussagen auffallend zurück, doch steht nach wie vor das Ziel von 500

Punkten beim Aktienindex Standard & Poor’s 500 (S&P 500), das Albert Edwards von Société Générale schon vor einigen Jahren gesteckt hat, im Raum.

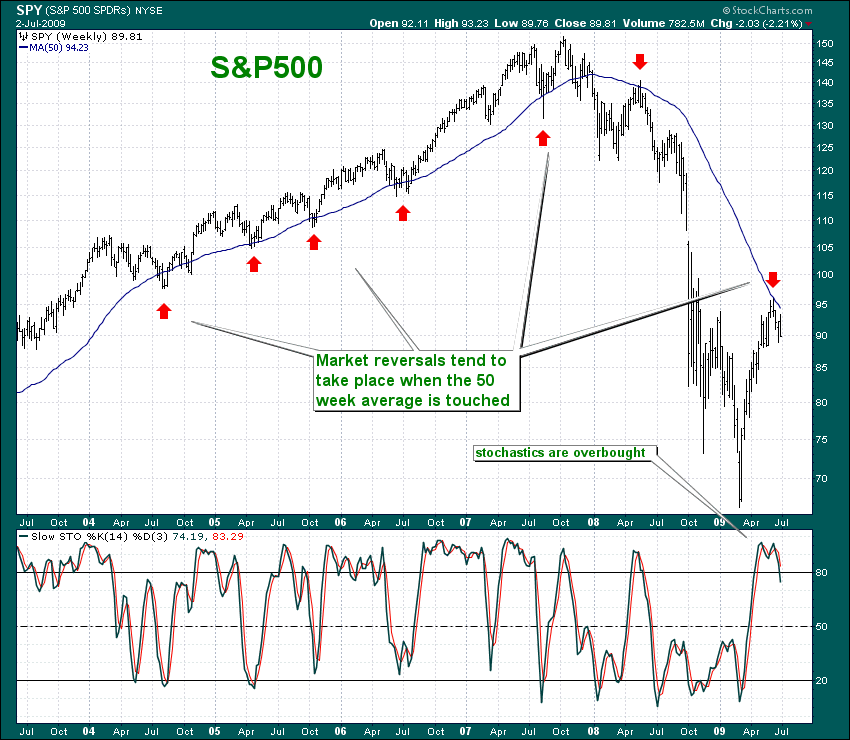

Walter Murphy, ein unabhängiger technischer Analyst, hält es angesichts der jüngsten Entwicklung für möglich, dass der S&P 500 das im Juni verzeichnete Hoch wieder erreichen kann. Er sieht Widerstand zunächst bei etwa 935 Punkten und dann bei 956 Zählern. Murphy vermutet aber, dass der Dow- Jones-Index sein Juni-Hoch verfehlen wird, so dass sich zwischen beiden Indizes eine weitere negative Divergenz ergeben würde. Es bestünden bereits baisseträchtige Divergenzen dieser Art, die sich tendenziell mehrten. Sollte sich der Markt in

unmittelbarer Zukunft weiter aufschwingen, wäre dies nach Ansicht des Technikers eher der Anfang vom Ende der im März entstandenen Aufwärtsbewegung als der Beginn einer neuen, dauerhaften Phase dieser Hausse. Bei neuerlicher Schwäche erwartet er beim S&P 500 Stützung zunächst zwischen 866 und 879 Punkten. Sollte diese Zone unterschritten werden, würde sich das Tor für eine Abwärtsbewegung öffnen, die den Index mindestens in den Bereich zwischen 777 und 812 Punkten drücken könne.

Jeffrey Saut, einer der auch technisch argumentierenden Strategen von Raymond James, zeigt sich weiterhin zuversichtlich, zugleich aber auch vorsichtig. Jedenfalls setzt er ausdrücklich nicht auf Baisse. Er stellt fest, dass die aufstrebende Dynamik der im Anfang März entstandenen Aufwärtsbewegung Anfang Mai ihren Gipfel erreicht

habe. Seither hätten sich die von ihm verfolgten Indikatoren mal im positiven und mal im negativen Bereich befunden. Zwei extrem schwache Tage innerhalb zweier Wochen und zwei Wochen, in denen S&P 500 ununterbrochen im Minus schloss, mahnten zu besonderer Vorsicht. Andererseits weist der Stratege darauf hin, dass der Juli aus historischer Sicht ein eher freundlicher Monat an der Wall Street sei. In den zurückliegenden Jahren habe der Index zu 70 Prozent an Terrain gewonnen und dabei durchschnittlich um 1,17 Prozent zugelegt.

Lowry, ein unabhängiger Fachdienst, der seit fast achtzig Jahren regelmäßig die Kaufkraft und den Verkaufsdruck am amerikanischen Aktienmarkt misst, unterstreicht, dass der Dow Jones und der S&P 500 zwar recht dicht unter ihren bisherigen zyklischen Hochs liegen, die Zahl der gestiegenen Aktien aber beständig abgenommen hat. Ferner weist Lowry darauf hin, dass der Indikator für die Kaufkraft, der die Nachfrage der

Anleger widerspiegelt, üblicherweise mindestens in den ersten vier bis sechs Monaten einer neuen Hausse scharf steigt.

Zunehmende Nachfrage sei der Treibstoff für anziehende Kurse. In der gegenwärtigen Phase habe dieser Indikator aber seit dem 8. Mai nicht nur keine neuen Hochs erreicht, sondern er sei nach und nach sogar immer mehr verfallen. Lowry erklärt, die Einbußen des Kaufkraftindikators seien so drastisch, wie es in fast acht Jahrzehnten in den ersten Monaten einer neuen Haussephase nie zu beobachten gewesen sei.

Mary Ann Bartels, die Chefanalystin für technische Analyse von Banc of America Securities-Merrill Lynch,

zeigt sich für die nahe Zukunft unverändert optimistisch und hält an ihrem Ziel von 1055 bis 1065 Punkten für den S&P 500 fest. Die von ihr verfolgten Indikatoren, darunter die Stimmung unter den Börsianern und die freien liquiden Mittel der Anleger, seien unter kurzfristigen Aspekten positiv. Zudem befinde sich der Markt unter kurzfristigen Aspekten wieder in einer recht „überverkauften“ Lage. Bartels hebt besonders die anhaltend feste

Verfassung der Technologiewerte hervor, unter denen der Sektor Informationstechnologie herausragende „relative Stärke“ zeige.

@FAZ

Brasilianische Aktien (Bovespa) 163.800

Chinesische Aktien (Shanghai Composite) 162.950

Russische Aktien (RTS) 157.500

Indische Aktien (Sensex) 152.290

Rohöl Brent 150.950

Norwegische Aktien (OBX) 137.300

Palladium 133.370

Deutsche Technologieaktien (Tec-Dax) 123.330

Südafrikanischer Rand 122.930

Silber 118.810

Anleihen Entwicklungsländer (EMBI+) 111.930

Aktien Welt (MSCI) 108.590

CRB-Index (Rohstoffe) 108.250

Europäische Aktien (Stoxx 600) 107.150

Japanische Aktien (Nikkei 225) 107.000

Gold 104.580

Deutsche Nebenwerte (M-Dax) 102.720

Amerikanische Aktien (S&P 500) 102.470

Festgeld 101.805

Tagesgeld 101.200

Sparbuch 100.830

Deutsche Aktien (Dax) 99.700

Amerikanischer Dollar 99.270

Zehnjährige Bundesanleihe 99.260

Schweizer Aktien (SMI) 98.330

Amerikanische Aktien (Dow Jones) 97.350

Japanischer Yen 92.940

Zehnjährige amerikanische Staatsanleihe 90.880

Nigerianische Aktien (Nigeria Index) 78.190

oder sogar Monaten wird sich der Aktienmarkt bestenfalls seitwärts bewegen“, fürchtet Franz Wenzel vom Vermögensverwalter Axa Investment Managers und verweist auf die schwache Wirtschaftslage.

Ähnlicher Meinung ist Michael Köhler vonder Landesbank Baden-Württemberg: „Der schlechter als erwartet ausgefallene US-Arbeitsmarktbericht verdeutlichte noch einmal, dass es ein steiniger Weg aus der Krise wird.“

Die schwache Konjunktur dürfte auch Spuren in der Bilanz von Alcoa hinterlassen haben. Der Aluminiumriese wird übermorgen als erstes großes US-Unternehmen seine Zahlen zum zweiten Quartal vorlegen

und dabei einen Verlust von 24Cent je Aktie ausweisen, wie die Analysten der Bank of America prognostizieren. Nachdem Nachfrage und Preise gesunken waren, fuhr Alcoa die Produktion zurück.

Nick Moore von der Royal Bank of Scotland erwartet allerdings, dass das Schlimmste nun ausgestanden ist

und die Preise anziehen werden. Derartige Signale kamen bereits von Thyssen-Krupp. Der Konzern kündigte vor ein paar Tagenan, dass ermehr Geld für Stahl verlangen wolle. Morgan Stanley setzte daraufhin das Kursziel

um fast ein Fünftel rauf.

Am Donnerstag wird der US-Ölkonzern Chevron einen Einblick in das zweite Quartal geben, bevor dann Ende Juli die endgültigen Zahlen folgen. Die meisten Analysten empfehlen den Titel derzeit zum Kauf. Grund hierfür dürfte auch die Erholung des Ölpreises sein. Im Vergleich zum Dezember 2008 ist ein Fass der Sorte WTI derzeit doppelt so teuer.Weiteres Aufwärtspotenzial traut man dem Ölpreis aber nicht zu, jeder zweite Analyst erwartet in dieser Woche sogar einen Rückgang .

Das sind jedoch gute Nachricht für Fluggesellschaften, die auf Grund ihres hohen Treibstoffverbrauchs stark vom Ölmarkt abhängig sind. Die Branche leidet derzeit ohnehin schon unter einem Nachfrageeinbruch.

Wie es derzeit läuft, werden in dieser Woche neue Verkehrszahlen zeigen. Die Lufthansa und ihr schärfsterKonkurrent aufdem innerdeutschen Markt, Air Berlin, haben Berichte über den Juni angekündigt.

Amvergangenen Freitag schlossen die Aktien der beiden Fluggesellschaftenauf Vortagesniveau. Sie passten sich damit in das gesamteuropäische Börsenbild ein - die wichtigsten Indizes bewegten sich kaum.

Angehängte Grafik:

s_p_123weeks.png (verkleinert auf 60%)

s_p_123weeks.png (verkleinert auf 60%)

a) Wann erholen sich die Auftragseingänge und die Produktion der Verarbeitenden Industrie?

Wenn der Prozess des radikalen Lagerabbaus beendet ist.

b) Hält sich der Konsum stabil, obwohl die Arbeitslosigkeit gestiegen ist?

Es muss berücksichtigt werden, dass die Verarbeitende Industrie wieder anspringen kann, obwohl die Arbeitslosigkeit noch hoch ist, weil die verbliebene Belegschaft zunächst einmal wieder zur vollen Stundenzahl eingesetzt werden kann. Dies erklärt, warum Marktbeobachter wie JP Morgan erwarten, dass trotz der schlechten Signale von den Arbeitsmärkten ein „dramatischer Umschwung“ in der Verarbeitenden Industrie

von scharfer Rezession in Richtung sehr starkes Wachstum bevorsteht.

Sehr wichtig sind daher die Daten über die Auftragseingänge in der deutschen Industrie am kommenden Dienstag und Zahlen der deutschen Industrieproduktion am Mittwoch.

Eine plötzliche Erholung in der Verarbeitenden Industrie erklärt, warum JP Morgan erwartet, dass die Europäische

Währungsunion im kommenden Jahr schon wieder ein Wirtschaftswachstum mit einer Jahresrate von 1,7 Prozent erleben könnte. Die EZB hingegen warnt, die Wirtschaft der Währungsunion werde im Jahr 2010 insgesamt noch um 0,3 Prozent schrumpfen.

c) Kommt eine HyperInflation ?

Die höheren Staatsschulden sind ein großes Problem. Sie zu bedienen wird kommende Generationen spürbar belasten. Aber sie führen nicht von sich aus zu höheren Preisen. Eine echte Inflationsspirale kommt nur bei einem Nachfrageboom in Gang. Regierungen könnten zwar versucht sein, Staatsschulden durch Inflation real zu entwerten. Aber auch dies geht nur, wenn sie die Notenbanken dazu bringen, die Wirtschaft in einen inflationären

Boom zu treiben. Der besondere Status der Europäischen Zentralbank, die noch unabhängiger ist, als es die Bundesbank je war, ist eine zusätzliche Garantie dafür, dass dies so nicht geschehen wird.

@FAZ

Fazit

Inflation kommt nicht, wenn die Nachfrage nicht steigt

Wenn die Nachfrage nicht steigt, springt die Witrschaft nicht an

eines mittelfristigen Bodens.

Besonders nach der vorausgegangenen herben Talfahrt ist so ein Boden notwendig, wenn es analytisch

wieder nachhaltig bessere Zeiten geben soll. In den letzten Tagen und Wochen läuft der Kampf um

den mittelfristigen, im letzten Frühjahr begonnenen Korrekturtrend auf vollen Touren, dessen derzeitiges

Niveau bei rund 5600 Punkten liegt.

Technisch stellt der Bereich zwischne 5500 und 5900 den Schlüssel für einen Abschluss besagter Bodenbildung dar, ebenso sind an das Durchstoßen dieser Linie mittelfristig weitere Perspektiven geknüpft.

In Zahlen ausgedrückt wären dies Aussichten auf den Bereich zwischen 6800 und 7100 Punkten, wo das Marktbarometer letztmalig im September notierte.

Potenzial verheißen auch die wiedererstarkten, auf breiter Front positiven Tages- und Wochenindikatoren.

Dennoch sollte aus Gründen der analytischen Sicherheit zunächst ein Bruch der vorwiegend psychologischen

Marke von 6000 Punkten abgewartet werden, bevor die vorgenannten Bereiche als gültiges

Kursziel für die nächsten sechs Monate aktiviert werden können.

Im Falle temporärer Konsolidierungen sollten die bei 5445 Zählern markierten Tiefs nicht mehr unterboten

werden. Als ultimatives Stoploss bieten sich darüber hinaus Werte von 5365 Punkten an. Sobald der M-Dax einen Handelstag unterhalb dieser Marke beschließt, würde dies die aufgezeigten Chancen entscheidend trüben und mit sehr großer Wahrscheinlichkeit weitereTurbulenzen nach sich ziehen.

Mehr noch droht in einem solchen Falle die Ingangsetzung der übergeordneten, vor genau zwei Jahren begonnenen Korrektur, unter die noch immer kein endgültiger Schlussstrich gezogen werden kann. Zumindest besteht für das ‚Zweite-Reihe-Barometer’ aber die Möglichkeit für einen auch börsenmäßig schönen Sommer. Die aber nur, sofern die Bullen sich jetzt ihrer Chancen besinnen und mit Kursen über 6000 Zählern in den kommenden Wochen klar für eine analytisch kalkulierbare Tendenz sorgen.

@Marcus Metz, Staud Research

Doch der rasante Anstieg des Dax wirft Fragen auf. Denn aus fundamentaler Sicht hat sich die Lage seit

den Jahrestiefs Anfang März kaum verändert. Im Gegenteil: Konzentriert man sich auf die harten Fakten, wird deutlich, dass sich die hiesige Wirtschaft in einem rapiden Abwärtstrend befindet. So sind die Gewinne der Dax-Unternehmen in den vergangenen Monaten um mehr als 60 Prozent eingebrochen. Und was die Zukunft betrifft, hört man hier kaum belastbar Positives. Zudem werden nachgelagerte negative Effekte wie eine drastische Erhöhung der Arbeitslosigkeit und damit verbunden ein deutlicher Rückgang des privaten Konsums den Aktienmarkt belasten.

Das für diese Analyse verwendete ökonometrische Modell errechnet für 2009/2010 aggregierte Gewinne der Dax-Unternehmen von 260 €, was ein Gewinnanstieg von gut 30 Prozent gegenüber 2008 bedeutet und auf aktuellem Dax-Niveau einem relativ hohen Kurs-Gewinn- Verhältnis (KGV) von 18,8 entspricht. Zum Vergleich: Das langjährige mittlere KGV für den Dax liegt bei 14,7.

Gleichzeitig zeigen die Modelle auch, dass sich die Wirtschaft aufgrund des weltweit massiv gestörten Geld- und Kreditflusses nur sehr mühsam aus dem Tal der Rezession wird befreien können, sodass sich die Konjunktur frühestens ab 2012 auf einem Niveau entwickeln sollte, das ihrem eigentlichen

Potenzial entspricht. So lange aber werden Anleger hohe Ertragsrisiken bei den Unternehmensgewinnen

in Kauf nehmen müssen. Um dieses Risiko auszugleichen, ist ein Abschlag auf das langjährige Mittel von mindestens drei KGV-Punkten auf zwölf angebracht, was einem Dax-Stand von 3120 Punkten entspräche.

Werden in die Berechnung des fairen Werts weitere Kennzahlen wie etwa Buchwert, Verschuldungsgrad und Ertragsdynamik einbezogen, weist das ökonometrische Modelle zwar einen höheren Stand von 3600 Punkten aus. Dieser liegt aber immer noch 25 Prozent unter dem aktuellen Niveau. Nun gibt es aber am Aktienmarkt noch

eine Reihe anderer Faktoren, die den wirtschaftlich fairen Wert des Dax überlagern können. Etwa die aktuell sehr hohe Liquidität, die nach renditeträchtigen Anlagemöglichkeiten sucht.

Hier kommt nun die technische Analyse zum Zug. Danach weist der Anstieg des Dax seit dem Frühjahrstief im Bereich von 3600 Punkten noch keine Anzeichen einer nachhaltigen Bodenbildung auf, was

sich an zwei Punkten festmachen lässt:

a) Zum einen ist das Handelsvolumen während der gesamten Anstiegsphase – trotz der hohen Liquidität am Markt – relativ gering gewesen. Das deutet darauf hin, dass lediglich zuvor eingegangene leerverkaufte Positionen (Short-Selling) wieder zurückgekauft wurden.

b) Zum anderen würde der Index auf Basis der Dow-Theorie erst bei einem nachhaltigen Überschreiten des Widerstands bei 5300 Punkten eine Trendwende einläuten. Bis dahin bleibt der dominante sekundäre Abwärtstrend bestehen. Allein aus markttechnischer Sicht ist ein Unterschreiten der März-Tiefs zurzeit eher wahrscheinlich als eine nachhaltige Trendwende.

Ersteres wäre extrem negativ, da in diesem Fall der langfristige Aufwärtstrend gebrochen würde (siehe Grafik). Allerdings ist die Wahrscheinlichkeit, das ein solches SZenario eintritt, aufgrund der sich positiv entwickelnden langfristigen technisch-ökonometrischen Indikatoren (LTD-Technik) relativ gering. Dennoch zeigt der ganzheitliche LTD-Indikator (fundamental und technisch) an, dass der Dax sich in einem stark überhitzten Bereich befindet. Ein Einstieg in den Aktienmarkt wäre ceteris paribus daher frühestens im Bereich von 3600/4000 Punkten ratsam.

@REZA DARIUS MONTASSÉR

Angehängte Grafik:

dax_2009-07-07.jpg (verkleinert auf 68%)

dax_2009-07-07.jpg (verkleinert auf 68%)

Kein Land fragt mehr GoldSchmuck nach als Indien. „Insofern kann die höhere Importsteuer durchaus eine

dämpfende Wirkung auf den Gold-Preis haben“, sagt EugenWeinberg, Analyst der Commerzbank. Die Gold-Importe in Indien sind in der Krise und mit dem steigenden Goldpreis schon von 139 Tonnen im ersten Halbjahr 2008 auf 60 Tonnen im ersten Halbjahr 2009 zurückgegangen. „Inzwischen sind die Finanzinvestoren wichtiger für den Goldpreis als die Schmuckkäufer“, stellt Weinberg fest. Im ersten Quartal habe es Exchange Traded Funds gegeben, die je Tag eine Wochenproduktion aller Goldminen aufgekauft hätten. Vor zwei Jahren war die Schmucknachfrage noch für drei Viertel der Weltnachfrage nach Gold verantwortlich gewesen

@FAZ