Datagroup IT Services Holding AG

Seite 25 von 31 Neuester Beitrag: 09.07.25 12:11 | ||||

| Eröffnet am: | 05.09.06 14:30 | von: Fibonacci. | Anzahl Beiträge: | 751 |

| Neuester Beitrag: | 09.07.25 12:11 | von: lerchengrund | Leser gesamt: | 424.658 |

| Forum: | Börse | Leser heute: | 148 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 22 | 23 | 24 | | 26 | 27 | 28 | ... 31 > | ||||

Ich hätte auch gedacht dass die Krisensicherheit des Geschäftsmodells im aktuellen Umfeld ein bisschen stärker gespielt wird, im Fokus scheint aber weiterhin die geringe Dividende im Vergleich zu wieder attraktiveren Anleihen und Zinsen zu sein. Dass die Rezession womöglich ausbleibt während die Inflation sich hartnäckig hält hilft hier auch nicht, wobei ich hier die Relation zu anderen Wachstumsaktien nicht verstehe wo teilweise deutlich weniger Bewertungsabschlag stattfand.

Operativ läuft es aber wahrscheinlich weiterhin gut, der CEO hat letzte Woche erneut Aktien gekauft.

https://www.finanzen.net/nachricht/aktien/...as-baresel-kauf-12384023

Ich muss aber auch zugeben, dass ich selbst keine viel bessere Erklärung habe, warum der Kurs nicht anspringt. Operativ sieht für mich alles gut aus, man droht auch nicht an Schulden zu „ersaufen“ und somit auch keine große Gefahr durch mögliche Zinsanhebungen. Mir ist es derzeit ein Rätsel, warum Datagroup nicht anzieht, obwohl einige andere es tun. Vielleicht bevorzugen derzeit viele einfach die Big Techs bzw. größere Unternehmen. Ist in den USA ja auch so, wenn man mal Big Tech mit dem gleichgewichteten S&P500 vergleicht.

Entweder enttäuschen die Q2 Zahlen hier Ende Mai ebenso oder der Markt sieht etwas was ich nicht sehe.

Sollte es wirklich noch deutlicher runtergehen, dann waren die Insider-Käufe der letzten Monate aber auch ziemlich unglücklich vom Timing.

https://www.eqs-news.com/de/news/corporate/...box-it-services/1818879

@Kauser was wären denn deine Erwartungen an Q2? Ich glaube kaum dass die schlecht ausfallen, da sich die vielen Neukunden/Upsellings aus dem letzten Jahr jetzt erstmals bemerkbar machen sollten.

"..Das Ranking „IT-Service“ im Überblick

In das Ranking aufgenommen werden IT-Dienstleister, die mehr als 50 Prozent ihres Umsatzes mit IT-Outsourcing, Hosting, Managed Services und anderen Rechenzentrums-Services am externen Markt erzielen....

...Mit einem Umsatzplus von 12,8 Prozent gelingt der Datagroup erneut ein zweistelliges Wachstum, was Rang sechs im Ranking bedeutet...":

https://www.pressebox.de/inaktiv/luenendonk-gmbh/...and/boxid/1158426

Optionen

| Boardmail an "Juliette" |

Wertpapier: Datagroup SE |

Neukundengewinnung, Vertragserweiterungen und Resilienz des Geschäftsmodells führen erneut zu sehr guten Ergebnissen

Pliezhausen, 23. Mai 2023. DATAGROUP SE (WKN A0JC8S) veröffentlicht heute Zahlen für das erste Halbjahr des Geschäftsjahres 2022/2023 (01.10.2022 – 31.03.2023). Das erste Halbjahr des Geschäftsjahres erbrachte sehr gute Ergebnisse vor allem in der weiter gestiegenen Profitabilität. Mit der Bereitstellung weiterer Finanzmittel und der Sicherung von Kreditlinien wurde zudem die Grundlage für zukünftiges anorganisches Wachstum gelegt.

Die Umsatzerlöse stiegen von 247,6 Mio. EUR auf 251,0 Mio. EUR (+1,4 %). Die Ertragskennzahlen entwickelten sich im ersten Halbjahr äußerst positiv: Das operative Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) verbesserte sich um 5,4 % auf 39,4 Mio. EUR (im Vj. 37,4 Mio. EUR). Erneut verbessert werden konnte auch die EBITDA-Marge, sie stieg von 15,1 % auf 15,7 %. Das Ergebnis vor Zinsen und Steuern (EBIT) verbesserte sich um 14,0 % auf 22,8 Mio. EUR (im Vj. 20,0 Mio. EUR). Die EBIT-Marge steigerte sich deutlich von 8,1 % auf 9,1 % und übertraf damit die mittelfristige Ambition des Managements von 9 %. Der Anstieg der Investitionen in Sachanlagen und immaterielle Vermögenswerte (CAPEX) von 3,4 Mio. EUR im Vorjahreszeitraum auf 7,6 Mio. EUR beruht im Wesentlichen auf dem geplanten und nahezu abgeschlossenen Um- und Ausbau der Rechenzentrumsinfrastruktur aufgrund des gestiegenen Geschäftsvolumens.

Das Ergebnis je Aktie betrug 174 Cent gegenüber 145 Cent im Vorjahr, eine Steigerung um 19,7 %. Auch der operative Cashflow verbleibt mit 28,4 Mio. Euro auf sehr hohem Niveau. Trotz der Auszahlung der Dividende im März 2023 für das Geschäftsjahr 2021/2022 konnte die Netto-Verschuldung gegenüber dem 30.09.2022 von 1,43 % auf 1,36 % des EBITDA zurückgeführt werden...."

https://www.eqs-news.com/de/news/corporate/...bjahr-2022-2023/1823373

Optionen

| Boardmail an "Juliette" |

Wertpapier: Datagroup SE |

Das 2023er KGV liegt im Moment so zwischen 15 und 17 (EPS 2022/2023 dürfte zwischen 3,60 und 4,00 Euro landen)

Optionen

| Boardmail an "Juliette" |

Wertpapier: Datagroup SE |

Optionen

| Boardmail an "Franz Eberhardt" |

Wertpapier: Datagroup SE |

Der Umsatz ist erneut enttäuschend, in Q2 war er rückläufig. Für mich schwer nachvollziehbar wenn die Corbox ja so gut läuft. Die Margen dagegen sind stark, neuer Rekord bei der normalisierten EBIT-Marge auf Quartalsebene. Cashflow ist weiter ordentlich, Capex unschön aber verkraftbar.

Alles in allem nichts was irgendwie -5% Kursverlust rechtfertigt, nicht bei der Bewertung mit Abschlägen zu Bechtle und Cancom zu 10-50% aufs KGV bei deutlich stärkerem Gewinnwachtum.

https://www.youtube.com/watch?v=S227lqFk2ss

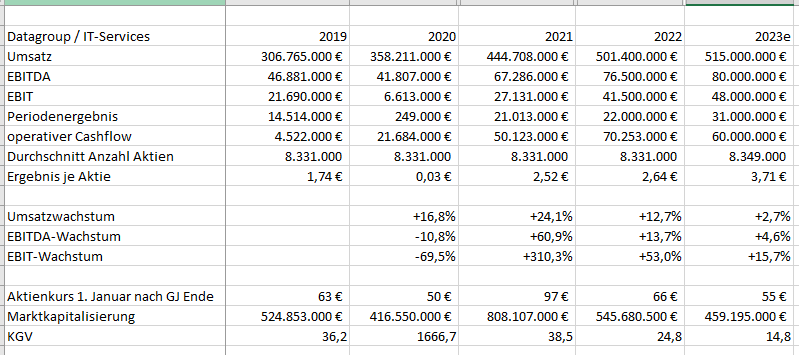

Weiß jemand wofür die >40 mio Investitionscashflow für konsolidierte Unternehmen im Halbjahresbericht angefallen sind? Es wurden ja gar keine Übernahmen getätigt! Das ist der einzige Haken den ich momentan ausmachen kann dass man das nicht wenigstens ordentlich erklärt hat im Call, zumal in der Größenordnung...

Angehängte Grafik:

tempsnip.png (verkleinert auf 63%)

tempsnip.png (verkleinert auf 63%)

Erweiterte Leistungen mit Volumen von rund 12 Mio. EUR über fünf Jahre vereinbart...":

https://www.eqs-news.com/de/news/corporate/...g-mit-datagroup/1837635

Optionen

| Boardmail an "Juliette" |

Wertpapier: Datagroup SE |

"...PETER JENSEN ist ein familiengeführtes Unternehmen mit Stammsitz in Hamburg und 32 weiteren Standorten in Nord- und Ostdeutschland. Insgesamt sind dort 800 Mitarbeiter beschäftigt. Als Partner des Fachhandwerks sorgt der Großhändler dafür, dass jedes Bad und jede Küche den Ansprüchen der Kunden gerecht wird. Ein Webportal und ein Onlineshop bieten Handwerkern verschiedene Möglichkeiten der Beratung und Artikelsuche...."

"...als das IT-Team von PETER JENSEN sich zusammen mit der Geschäftsführung für ein weitgehendes Outsourcing des IT-Betriebs entschieden hatte. Gefragt war nun der passende Outsourcing-Partner. „Wir haben keinen Low-Cost-Provider gesucht, sondern einen IT-Dienstleister mit einem Portfolio, das von der Bereitstellung der Systeme über das Application Management, das Beantworten von Support-Anfragen bis hin zum Anlegen von Druckern in den Anwendungssystemen reicht“, erläutert Biermann. „Der Outsourcer sollte sämtliche ISO-Level vollständig abbilden.

Neben dem Leistungsumfang war auch ein atmender Vertrag Teil des Anforderungskatalogs. Die Kosten sollten sich dabei an die jeweils genutzten Leistungen anpassen. „Es kann sein, dass PETER JENSEN in einem Monat 20 Systeme im Outsourcing betreibt, im nächsten Monat 16 und im dritten Monat 32“, erläutert Biermann. „Auch der genutzte Speicherplatz kann sehr unterschiedlich ausfallen.“ In einem atmenden Vertrag steigen die Kosten, wenn sich der Umfang der genutzten Outsourcing-Leistungen erhöht, aber sie sinken auch wieder, wenn das Volumen zurückgeht....

...Das Pflichtenheft wurde als Request for Proposal an Outsourcer verschickt, die das geforderte Portfolio bieten. Die Longlist umfasste 29 Kandidaten und wurde im Rahmen von Detailvergleichen auf sechs Anbieter eingedampft. Den Zuschlag bekam schließlich die Hamburger Niederlassung der Datagroup. Dieser Provider hat 2022 in der Lünendonk-Liste den sechsten Platz unter den Top 10 der IT-Serviceanbieter in Deutschland belegt....

..."...So haben wir mit der Datagroup einen Outsourcer gefunden, der auf Augenhöhe mit uns zusammenarbeitet.“:

https://news.it-matchmaker.com/...-zum-passenden-outsourcing-partner/

Optionen

| Boardmail an "Juliette" |

Wertpapier: Datagroup SE |

Angehängte Grafik:

datagroup.jpg (verkleinert auf 39%)

datagroup.jpg (verkleinert auf 39%)

"Wir freuen uns sehr über die Anerkennung durch ISG. Unser in den vergangenen zwölf Monaten erzielter Vertragswert beweist, dass unser modulares IT-Serviceportfolio genau den Bedarf von Unternehmen für die Digitalisierung ihrer Geschäftsprozesse und einen sorgenfreien IT-Betrieb abdeckt", sagt Andreas Baresel, CEO von DATAGROUP. „Unsere Kunden sehen den großen Mehrwert des CORBOX IT-Service-Portfolios von DATAGROUP.“

Baresel weiter: „Dieser Wert spiegelt sich auch in der erfolgreichen Entwicklung des CORBOX-Kerngeschäftes des abgelaufenen Geschäftsjahres wider. Zudem geht DATAGROUP davon aus, dass sich die positive Auftragsentwicklung fortsetzen wird, da in jüngster Zeit weitere neue Verträge mit zahlreichen Kunden abgeschlossen wurden.“

Optionen

| Boardmail an "Juliette" |

Wertpapier: Datagroup SE |

https://www.finanzen.net/nachricht/aktien/...-dienstleistern-12690650

Wurde am Markt mit dem nächsten Abverkauf begrüßt. Bin echt gespannt auf die Q3 Zahlen Ende August, entweder hat das Management Recht oder der Aktienkurs. Einzig Cancom läuft noch schlechter, wobei man es dort operativ nachvollziehen kann.

Optionen

| Boardmail an "Smyl" |

Wertpapier: Datagroup SE |

Sicherlich haben einige Unternhemen ihren Prognosen angepasst. Im Umsatz erwarte ich sogut wie keine Erhöhung. Aber das Ergebniss kann sich hoffentlich sehen lassen.

Mit einem KGV von ca. 15 stell ich mir eher die Frage wann sich dieser Nebenwert wieder Richtung Norden wandert.....

Die Q3 Zahlen werden vermutlich wieder ordentlich ausfallen. Umsatz +5-10% und EBIT +10-15% schätze ich mal.

Bechtle sprang massiv hoch nach +6% EBT letztens bei nem 20er KGV. Hier würde das bei nem 15er KGV garantiert für den nächsten Einbruch sorgen.