K+S wird unterschätzt

Schließe mich da fischkapaun an, der Kurs "droht" damit, über 13€ eine neue Stufe zu erklimmen.

Ob die aktuellen Kalipreise länger Bestand haben werden, ist noch offen. Tatsache ist, es werden zu diesen Konditionen Abschlüsse gemacht. Mein Landhandelsvertreter hat mir gesagt, dass man im Winter nicht mit fallenden Preisen rechnen kann.

Dass K+S ein ernsthaftes Problem mit der Profitabilität hat, sollte inzwischen jedem bekannt sein.

Aber die Börse spielt nun mal gern Turnaround-Stories, ob nun gerechtfertigt oder nicht.

Optionen

| Boardmail an "nordlicht71" |

Wertpapier: K+S AG |

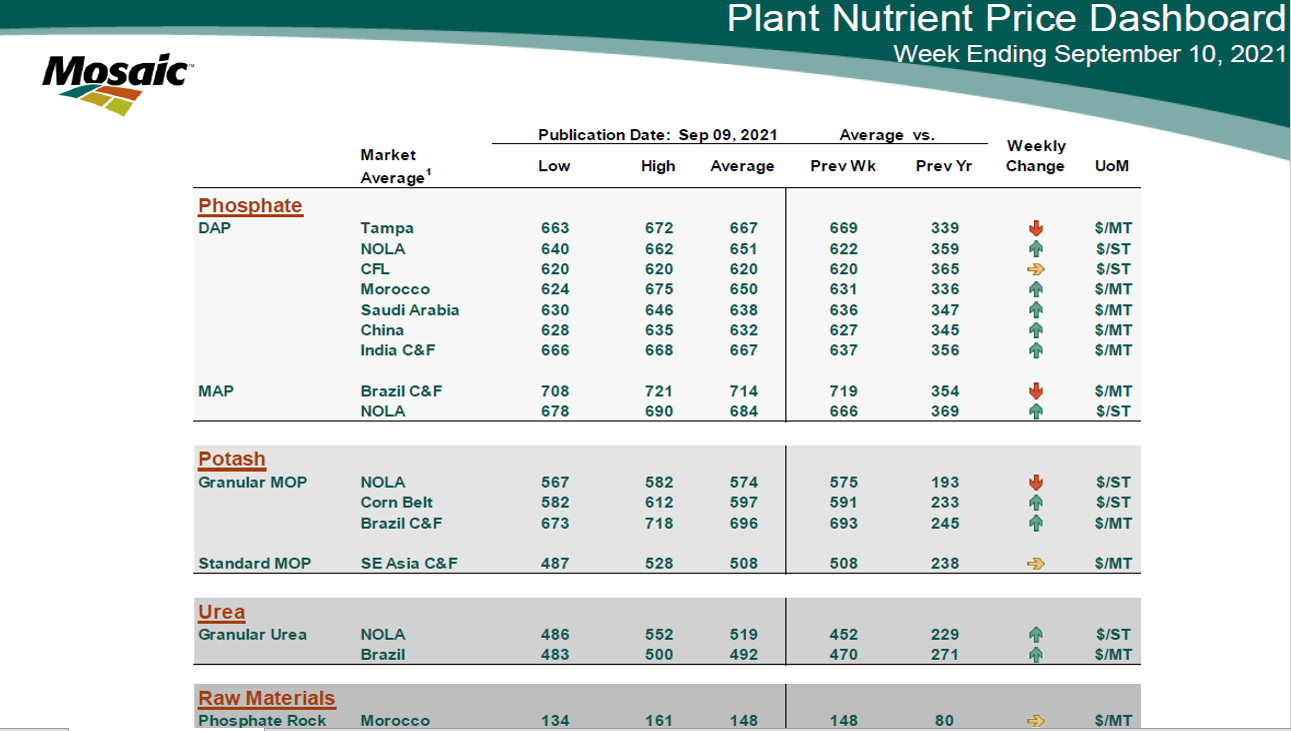

NOLA 574,- $. Entspricht - 1,- $ i.Vgl. zur Vorwoche (+297% i. Vgl. z. Vorjahr)

Corn 597,- $. Entspricht + 6,- $ i.Vgl. zur Vorwoche (+256% i. Vgl. z. Vorjahr)

Brasil 696,- $. Entspricht + 3,- $ i.Vgl. zur Vorwoche (+284% i. Vgl. z. Vorjahr)

SE Asien 508,- $. Entspricht +/- 0,- $ i.Vgl. zur Vorwoche (+213% i. Vgl. z. Vorjahr)

--> Alle Preise haben sich innerhalb eines Jahres mind. verdoppelt, teilweise verdreifacht ! Das MUSS sich m.E. auch bei K+S positiv auswirken.

Ich hoffe deshalb auch auf starkes Ergebnis in 2022 und einen weiteren Kursanstieg. Sollte Kurs zwischen 15,- bis 20,- € liegen bin ich mit allen Shares raus. Schnauze voll.

Quelle: www.Mossaico.com, Stand 09.09.2021

Angehängte Grafik:

2021-09-14_10h07_52.png (verkleinert auf 39%)

2021-09-14_10h07_52.png (verkleinert auf 39%)

Die K+S hat nur ein primäres Ziel: Sicherung der Arbeitsplätze in einer strukturschwachen Region.

Alle anderen Ziele sind untergeordnet. Dafür hat die Politik wie bei anderen Industrien z.B. den Tagebergbau der Braunkohle bisher immer "weggesehen".

Ob das weiter so gehen wird?

Reine Spekulation...

Bleiben die MOP Preise wirklich so hoch und bezahlt China den Faktor 2-3x mehr für MOP?

Aktuell ohne Abschluss, reine Spekulation...

Somit Spekulationen ist was dieses Investment kennzeichnet...

Das führt zu der zu beobachtenden Volatilität der Aktie.

Das wiederum zieht die LV, Zocker, Puller und Pusher an.

Ob long oder short für jeden ist was dabei. Jeder sieht es etwas anders.

Ohne die Beseitigung der oben genannten Unsicherheiten wird das auch so bleiben.

Somit viel Glück allen Investierten (aber löst bitte euere Positionen immer zeitnah auf)...

Aber selbst die Zusammenfassung von Pantentkali ist tendenziös negativ vorbelastet. Immer der Istzustand ist frei von Spekulationen. Heißt hohe Fertigungkosten, hohe Umweltauflagen... aber auch hohe Kalipreise. Ich kann nicht sagen alles negative ist auf Ewigkeit zementiert und alles Positive wird sich negativ verändern. Nehmt es wie es aktuell ist. Kalipreis ist hoch, Agrarpreise sind hoch, Kalilagerbestände sind eher niedrig, siehe Outlook Nutrien. Es wird auch jetzt aktuell Kali verkauft und K+S wird davon profitieren. Was in zwei Jahren ist, weiß keiner. Europa hat bei den Preisen einen Nachlauf, auch bekannt, werden dafür bei einer Abwärtsbewegung auch später dran sein.

Und für jedes Szenario gibt es positive wie negative Faktoren.

Was genau eintritt ist die große Frage.

Deshalb sagte ich ja da aktuell die Fakten fehlen kann man das nicht seriös beantworten und genau deshalb ist es unsinnig sich über die eine oder andere Variante zu unterhalten.

QI/II spätestens QIII/2022 wird es zeigen wohin die Reise geht, denn kurzfristige Effekte helfen der K+S aufgrund der Kostenstruktur nichts. Dazu braucht es eine mittelfristigen oder gar langfristigen Trendbruch. Ob der kommt sehen wir dann -zumindest etwas genauer-.

Das Risiko ist die Vola. Natürlich hat K+S ein hohes Risiko, da es auch eine große Chance gibt.

Allerdings lagst du mit deiner bisherigen Betrachtung eher daneben. Das Risiko/Chance Verhältnis lag bei 5 bzw.6 € noch höher, da Verkauf Amerika noch nicht durch war, Kalipreis absolut unten und Corona auf dem Hichpunkt.

Das Risiko ist nicht die Vola: Mögliche Risiken im Unternehmen, der Bilanz und die Unsicherheit im Markt ziehen die LV und Co bei Unternehmen an. Die machen dann die Vola (wie man aktuell sehr gut sehen kann) oder besser formuliert, die leben von der Vola basierend auf der Unsicherheit.

Erst wenn die Unsicherheit weicht, die Risiken minimiert sind, verschwinden die LV aus den Werten.

Ich lag auch bisher nicht daneben, denn mir ist kein neuer Abschluss China im Bereich von 200 - 300% für MOP bekannt. Wenn es da was gibt gerne!

Moderation

Zeitpunkt: 14.09.21 16:35

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - unbelegte Aussage

Zeitpunkt: 14.09.21 16:35

Aktion: Löschung des Beitrages

Kommentar: Regelverstoß - unbelegte Aussage

ist doch nicht der Punkt und auch nicht 200-300 Prozent, sonst wär ja jeder dumm, der hier noch nicht drin ist. Ich denke Ostseehafen Kornkali 40 ist ein guter Indikator. für Europa. Massenprodukt. Hier sind 40€ Anstieg seit Jahreanfang zu verzeichnen. Wenn im Schnitt auf die Menge 40€ auf die Menge mehr verdient wird, reicht dies schon für den aktuellen Ausblick. Wenn tatsächlich K+S auf seine Asienmenge

das doppelte im Vergleich zum Jahresbeginn bezahlen.

https://www.dtnpf.com/agriculture/web/ag/crops/...es-rising-wholesale

"All eyes will be toward the international market, however, as the Belarusian situation evolves and any governments who might enact sanctions against one of the largest exporters in the world. In North America, production increases announced by Nutrien in early June will partly offset lost production from Mosaic, while the latter resumes production at its Colonsay mine, which was idled in early 2020."

oder auch hier mal für alle die es interessiert die öffentliche Quelle schlechthin:

https://twitter.com/fertilizerweek1

Da sind alle relevanten Preise und Chart für MOP.

Wenn das so weiter geht wären wir bei solchen extremen Abschlüssen für China.

Ok aktuell laut der Quelle "nur" + 150% vs. Basis 2020 ich entschuldige mich.

So und nun die Preisfrage: Warum ist hier noch nicht jeder drin und warum ist der Kurs da wo er ist?

Bessere MOP Daten vom Markt werden kaum noch kommen...

Soweit so gut. Ich sage wenn nur ein Bruchteil der Steigerung in Europa ankommt, wird alles super. Eingepreist im Aktienkurs ist eine kleine Steigerung. Wo ist jetzt der große Unterschied in der Meinung?

Es ist eher so, dass sie den überheizten und komplett entkoppelten Rohstoffmärkten insgesamt nicht trauen und deshalb erstmal ein Fragezeichen an die aktuelle Entwicklung machen.

Sep. 14, 2021 3:57 PM ETCF, MOS...By: Carl Surran, SA News Editor

BofA bullish on fertilizer, raising PTs for CF, Mosaic and Nutrien

https://seekingalpha.com/news/...f-mosaic-and-nutrien?source=ios-mail

Von meinem iPhone gesendet

Was sagt uns das?

Die Nachfrage ist ja nicht um diesen Wert gestiegen. Es sind die Spekulationen und schüren Panik vor Warenknappheit. Die technischen Kapazitäten sind wie vor diesem "Effekt".

D. h. irgendwann Platz wie immer die Blase, je steiler die Anstiege, desto größer die Gefahr.

Deshalb sehe ich das ganze auf allen Rohstoffmärkten als sehr kritisch an. Die Inflation kann nicht um diesen Wert anziehen. Das wäre eine Hyperinflation und die will niemand (global).

Für ein kurzfristiges Investment ist das aber eine sehr gute Sache. Wie ich schon sagte egal ob hoch oder runter mit etwas Gefühl lässt sich hier Geld verdienen (auch das gilt für viele Rohstoffwerte).

Aber warum würde ich mittel-, oder langfristig aktuell Abstand von diesem Wert nehmen?

Weil die Risiken (und ich spreche nicht vom Rohstoffmarkt der sicherlich positiv wirkt) nicht beseitigt sind und damit bei fallenden Preisen oder stark sinkender Nachfrage das Unternehmen keine Antworten hat.

Das ist aber zumindest für mich wichtig als Investor.

Byrne expects CF to generate earnings growth in 2022 on the back of lower turnaround activity and higher averaged realized selling prices, but given 2022 will present closer to peak conditions, he uses a 6.5x multiple compared with 7x previously.“

BofA bullish on fertilizer, raising PTs for CF, Mosaic and Nutrien

https://seekingalpha.com/news/...f-mosaic-and-nutrien?source=ios-mail

Von meinem iPhone gesendet

Glück allen Investierten