LEONI.... von der Drahtwerkstatt zum Global Player

und BG AM.... folgt in Q IV

Ohne diese Sondereffekte wäre es ein echtes Desaster, weshalb haben die vollen Auftragsbücher

im Bereich Bordsysteme nicht für mehr Gewinn gesorgt?

Läuft Leoni nur gut, wenn alles auf Vollast fährt?

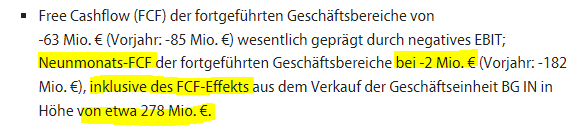

"Aus heutiger Sicht wird der Konzernumsatz der fortgeführten Geschäftsbereiche für das Geschäftsjahr 2022 bei rund 3,8 Mrd. Euro erwartet. Das EBIT vor Sondereffekten der fortgeführten Geschäftsbereiche wird im hohen, negativen zweistelligen Mio.-Euro-Bereich erwartet. Der Free Cashflow der fortgeführten Geschäftsbereiche wird aus heutiger Sicht im hohen positiven zweistelligen Mio.-Euro-Bereich liegen, darin enthalten ist der Free Cashflow-Effekt von 278 Mio. Euro aus dem Verkauf der Geschäftseinheit BG IN. Noch nicht berücksichtigt ist der erwartete FCF-Effekt aus dem Verkauf der Geschäftseinheit BG AM, der Abschluss dieser Transaktion wird im vierten Quartal erwartet."

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Leoni |

https://www.vda.de/de/presse/Pressemeldungen/2022/...Jahresh-chstwert

Drohverluste sind nach mir bekannte Definition drohende Verluste bei schwebenden, also nicht abgeschlossenen Geschäften. Damit ein Verlust entsteht müssten logischer Weise die Aufwendungen höher sein als die Erträge.

Bezogen auf Leoni würde das ja bedeuten, dass die Margen so gering sind, dass eine Kostensteigerung von sagen wir 20% zum Verlust führt.

Oder steckt da was anderes dahinter? Vielleicht soll die Bilanz dieses Jahres belastet werden um kommendes Jahr besser auszusehen?

ganz sicher zu herben Verlusten,

das liest sich nicht gut, wenn jetzt schon

Drohverluste für das kommende Jahr in die Bilanz aufgenommen werden,

d..h. für mich sie haben "Knebelverträge" aus denen sie ohne fette VErluste nicht rauskommen,

ganz schlecht.

Leoni heute besser performt als Elringklinger und die hatten sehr passable Zahlen,

denke bei Leoni hat man bis auf die Drohverluste mit nichts anderem gerechnet.

Eigentlich hätte alleine das Value Programm mal ordentliche Zahlen ermöglichen sollen...

jetzt wird nur der weitere Verkauf der Industriesparte Leoni vorm Abnippeln retten.

Zu dumm dass noch eine KE kommt...

Eigentlich war der Plan mit guten Zahlen bei 8-9 € zu verkaufen, das wird jetzt erstmal nichts mehr.

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Leoni |

Was dann noch hilft ist der nächste und letzte P. Der Papst :)

Freuen wir uns das der Kurs stabil um 7 Euro ins WE geht.

Schönes WE euch allen.

Das Umschalten der Automobilhersteller auf hochpreisige Modelle

ist Gift für Zulieferer, die wie Leoni Masse brauchen um ihre mickrige Margen

aufzupumpen ;)

Ich bleibe dennoch mit meiner long Posi drin,

halte Leoni aktuell für fair bewertet, sobald die Märkte sich etwas nachhaltig erholen,

habe ich meinen EK wieder und dann Ciao.

GGf. wiederholt Pierer auch sein Angebot der Übernahme (da waren 12.50 geboten !),

allerdings mit Ziel-Korridor neu: 7.50 bis 9 €,

je nachdem, wieviel er bei der anstehenden KE reinschießt, kann das hier auch mal Ruck Zuck gehen.

Er sollte Leoni dann von der Börse nehmen und Kabelbäume nur noch dann verkaufen,

wenn er mindestens 10-20 % Marge macht ;-)

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Leoni |

Hoffe mit Q Präsentation kommt mal etwas Musik rein,

ggf. drohen die Drohberluste auch gar nicht ;-)

oder wenigstens nicht so sehr....

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Leoni |

Umfeld für alle, werden keine Ausreden mehr akzeptiert und Kamper und Kompanen müssen den Hut nehmen. Das Problem ist glaube ich viel

grösser als wir von hier aussen erkennen können. Die Bude stinkt von vorne bis hinten und ist eine reine Geldverbrennungsmaschine. Bald gibt es auch keie Unternehmensteile mehr die verkauft werden können. Nur dank dieser Verkäue ist die Zahlungsunfähigkeit verschoben worden. Es liegt wohl nicht an Kamper allein und das wusste der damalige AR Probst auch und das hat Pierer mittlerweile auch begriffen. Der ist froh wenn er seine Verlusste reduziert und mit blauem

Auge rauskommt aus dem Himmelfahrtskommando. Ich befürchte aber das alle die in dieses Unternehmen Geld gepumpt haben, nicht mehr viel davon wieder sehen. Leider :(

Nach der richtige und nachvollziehbaren Entscheidung sich von WCS zu trennen, hängt also die Zukunft von Leoni an der Profitabilität des WSD. Da war das Ebit in Q3 auf jeden Fall negativ, aber wohl nicht so dramatisch, wie es den Anschein hatte. Schaut doch mal auf die Fußnote 3 des Q3-Berichtes. Wie schon von Sonnenschein richtig erkannt, muss aber die Auslastung der Werke wesentlich erhöht werden, damit vernünftige Ergebnisse erzielt werden können. Diesen Pfad zu beschreiten hat Leoni entschieden und da besteht schon noch Hoffnung. Schnell wird das aber nicht gehen.

Kaufinteresse scheint es zu geben...

Geld (Stk.) 6,80 (50000)

Brief (Stk.) 6,865 (482)

Zeit 15.11.22 10:09:34

Ohne Verkauf des Tafelsilbers wäre der Laden bereits pleite...

ab 2023 müssen die Bordnetze rocken...

Dass man so etwas lesen muss... (aus Meldung von heute):

"Den beispiellosen Gegenwinden trotzen: Leoni etabliert unter anderem Mechanismen, gestiegene Kosten nach dem Muster des Materialkostenindex-Ansatzes weiterzugeben."

Warum ist das nicht schon längst "etabliert"?

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Leoni |

https://www.leoni.com/de/presse/mitteilungen/details/leoni-q3-2022/

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Leoni |

Anleihe geplant und in 2023 kommt voraussichtl. KE ....

Könnte mir vorstellen dass mit News zur Refinanzierung etwas Boden gut gemacht werden kann.

Neu investieren würde ich aktuell nicht.

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Leoni |

Verstehe ich es richtig, dass sie die komplette Kohle aus dem Verkauf der Kabelsparte bereits wieder verbrannt haben?

Unglaublich...schlimmer geht's nimmer.

Wer oder was soll diesen Laden noch retten?

Angehängte Grafik:

leoni.png (verkleinert auf 86%)

leoni.png (verkleinert auf 86%)

Bis Ende 2022 muss das nach Aussagen von Leoni abgeschlossen sein. Nach Einigung mit den Banken bleibt noch folgendes offen:

Zustimmung der Schuldscheingläubiger.

Ein Sanierungsgutachten muss die Sanierungsfähigkeit bestätigen.

Die Gremien der Finanzierungsbanken müssen zustimmen.

Der AR der Leoni muss zustimmen.

Die Vollzugsbedingungen für den Verkauf der BG AM müssen vorliegen.

Der Vollzug des Verkaufes der BG AM muss erfolgen.

Hätte alles schon erfolgen müssen und aufgrund de Verzögerungen wurde die KE auch bereits von Ende 2022 auf Mitte 2023 verschoben.

Alles mehr als merkwürdig!

Bei einer EK-Quote von aktuell 5% und seit Jahren katastrophalen wirtschaftlichen Ergebnissen, werden das bestimmt erfreuliche Verhandlungen mit den Banken. Wenn die Banken überhaupt noch bereit sind, Kapital bereitzustellen. Es ist ja auch schon von einer Wandelanleihe die Rede. Aber, was kann die denn noch bringen beim aktuellen Kurs? Die Marktkapitalisierung liegt bei 227 Mio Euro. Das ist das absolute obere Ende einer Wandelanleihe, realistisch ist nur ein Teil davon, geschätzt 100 Mio.

Fazit: Letzte Chance für Leoni. Aber warum sollte es nun klappen, nachdem es die ganzen letzten Jahre nicht geklappt hat? Strukturell hat sich rein gar nichts geändert. Leoni ist die Billighure der OEMs.

Könnte doch sein, dass man erst das cash aus dem Verkauf der Industriesparte in Q IV sehen will,

bevor man bei Leoni Nägeln mit Köpfen macht,

immerhin wird der Hochlauf der Produktion auch mal bei Leoni ankommen müssen

und Kabelstränge werden mehr als genug gebraucht...

wenn sie die nur mit Gewinn verkaufen könnten,

ja dann sollte dem Überleben doch kaum mehr etwas im Wege stehen.

Kamper war heute aufgeräumt wie immer.

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Leoni |

Kamper hat auch schon genug Schmerzensgeld bekommen, kein Wunder, dass er aufgeräumt ist.

Aber er ist ein Versager, er hat es nicht geschafft, den Laden zu sanieren.

Oder, nein, da gab es doch einen eigenen Sanierungsexperten!!

Wo ist der eigentlich?

Und wofür war dann Kamper noch zuständig?

https://www.finanznachrichten.de/...ommen-wieder-ins-gruebeln-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Leoni |

Könnte mich echt selbst in den allerwertesten treten, hier nicht bei 25-30 die reissleine gezogen zu haben. Das alles so schlimm wird in einem ehemaligen M-Dax Unternehmen hätte ich nie für möglich gehalten. Es macht für mich seit der Kurs unter 15/10/ ist keinerleri Sinn mehr zu verkaufen. Zuviel schon verloren gefühlt komplett abgeschrieben das Geld , aber man macht sich trotz allem immer wiedermal heimlich hoffnungen, das vielleicht trotzdem ein Turnaraound gelingt.. Diese Hoffnung wird aber mit jeder Quartalsmeldung wie akuell schon wieder aber sowas von weg rasiert. Mir fehlen mittlerweile die Worte

. Bleibt trotzdem alle Gesund:) das ist das wichtigste.

Klar sind die Zahlen mehr als grottig, nur hat so ein Zulieferer halt definitiv den schwarzen Peter

wenn es so zugeht wie aktuell...

Schau mer wie der Österreicher sich weiter potioniert,

rausgehen wird er nicht, ob er zuschlägt werden wir merken.

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Leoni |

Dann wird er es aber auch so gestalten, dass er am meisten davon profitiert.

Und der gemeine Aktionär wird in die Röhre schauen.

Anteil beträchtig zu erhöhen...

Sollte das bei Kurs 6-7 ablaufen, macht er ein Angebot für 8, bessert nach auf 9-10

und gut iss;-)

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Leoni |