Epoxy (EPXY) aus charttechnischer Sicht

Oho. ein Energetiker, oder wie spürt man das sonst ?

Optionen

| Boardmail an "hhoefi" |

Wertpapier: Epoxy |

Charts, Fakten, Dilution .. eh alles wurscht :-)

Du bist der Beste.

Optionen

| Boardmail an "hhoefi" |

Wertpapier: Epoxy |

Optionen

| Boardmail an "raurunter" |

Wertpapier: Epoxy |

Man sieht doch ganz deutlich das sich der Kurs hält und nicht weiter groß nach gibt.

Nur noch wenige Umsätze, ein Zeichen das man auf warte Position ist. Das wird

nicht nur ein einfacher Lemminge Zock werden. Hier lauern fundamentale NEWS.

Optionen

| Boardmail an "raurunter" |

Wertpapier: Epoxy |

Optionen

| Boardmail an "raurunter" |

Wertpapier: Epoxy |

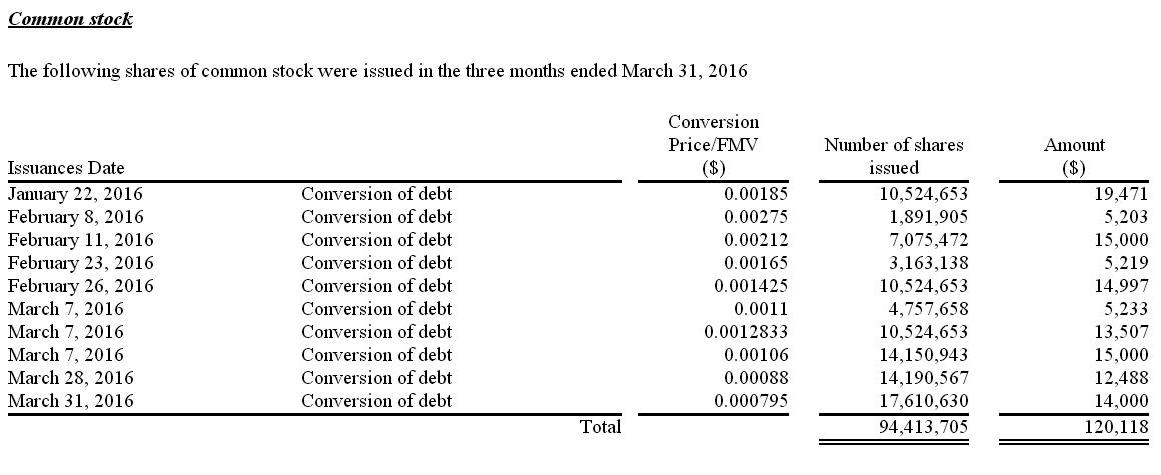

...$84,000 which bears interest at 8% per annum and is due on July 29, 2016.

http://ih.advfn.com/p.php?pid=nmona&article=71127966

Also in Summe $140,000...entspricht zum aktuellen Kurs "nur" 58 Mio Shares...

wie gesagt, MEINE erwartung....

und dann werdens eher 100 mios als "nur" 58 dhw.......

und das Beste kommt ziemlich zum Schluß:

Seite F14:

"

(a)

§

During the three months ended March 31, 2016 the Company entered into various agreements with a telephone service provider (the “Client”) for the launch of the Epoxy App at its corporate and franchise locations. Under the terms of the agreement, Epoxy would offer training to the corporate location and the term would run twelve months from the launch of the Epoxy App. As consideration the Company would receive fees from certain locations in advance, totaling $23,400. Subsequent to the execution of the agreements the Client revised its corporate focus. As a result, the Company has recorded the entire fee remitted as deferred revenue until such time as a formal unwinding of the agreement is complete.

(b)

§

On March 31, 2016 the Company entered into an agreement with a third party for the development of a customized Epoxy app pilot program and branded corporate implementation. Under the terms of the agreement Epoxy will receive a development fee of $49,000 to be paid as to $30,000 on signing of the agreement, and $19,000 upon official launch of the pilot program. Revenue under this contract will initially recorded as deferred revenue and realized upon completion of each scope of work.

Für die Entwicklungsarbeit an den "powered by EpoxyVersionen" erhält Epoxy insgesamt ca. 72.000 USD. Zusammen mit den revenues aus dem operativen Geschäft der App. werden das dann im ersten halbjahr ca. 84000 USD.

Das sind richtig gute News meiner Meinung nach.

Damit ist der Betrieb kostendeckend.

"Powered by Epoxy" wird sich zum Profit-Centre für die Firma entwickeln und die weitere Expansion der App- finanzieren ohne das weitere externe Finanzierungsquellen erschlossen werden müssen.

Optionen

| Boardmail an "powerhouse" |

Wertpapier: Epoxy |

Da lag ich mit meinen hochgerechneten 460 Mio's ja sogar noch drunter...

wie geil :-)

Optionen

| Boardmail an "hhoefi" |

Wertpapier: Epoxy |

Optionen

| Boardmail an "hhoefi" |

Wertpapier: Epoxy |

Das Dave Gasperine den Betrieb über die Ausgabe von Shares finanzieren mußte, gehört nach diesen Fakten der Vergangenheit an imo.

Optionen

| Boardmail an "powerhouse" |

Wertpapier: Epoxy |

Das sind doch genug Fakten...OMO!

Moderation

Zeitpunkt: 26.05.16 11:14

Aktion: -

Kommentar: Sonstiges - Quelle: http://ih.advfn.com/p.php?pid=nmona&article=71127966

Zeitpunkt: 26.05.16 11:14

Aktion: -

Kommentar: Sonstiges - Quelle: http://ih.advfn.com/p.php?pid=nmona&article=71127966

Angehängte Grafik:

2016-05-23_21_15_42-epoxy__inc.jpg (verkleinert auf 43%)

2016-05-23_21_15_42-epoxy__inc.jpg (verkleinert auf 43%)

Optionen

| Boardmail an "powerhouse" |

Wertpapier: Epoxy |

ich find es sehr interessant - ich respektiere aber deine Meinung ... hahahahahahaa

Optionen

| Boardmail an "hhoefi" |

Wertpapier: Epoxy |

Moderation

Zeitpunkt: 24.05.16 10:58

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Regelverstoß - Unbelegte Aussage.

Zeitpunkt: 24.05.16 10:58

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Regelverstoß - Unbelegte Aussage.

Da kann ich mich noch an "das heißt ja nicht das man deswegen verwässert" ....

Also, das Ergebnis sieht man doch ganz gut, oder ?

Optionen

| Boardmail an "hhoefi" |

Wertpapier: Epoxy |

Revenue

Q1 2016 $5,751

Q1 2015 $8,315

hm, deutlich gesunken .....

Optionen

| Boardmail an "hhoefi" |

Wertpapier: Epoxy |

Erwartete Umsätze aus dem Development Geschäft: 72000

Bald kostendeckend ???

Das geht in die richtige Richtung....... sehr gute Entwicklung

Fazit: erneut Verlust reduziert

"Net loss: 1 Q 2016 $(330,265) gegenüber 1 Q 2015 $(806,096)

Erwartung:

Mit dem 10-Q für das 2te Quartal werden wir dann weitere Kostenreduzierung und die Erhöhung der Revenues berichtet bekommen.

Optionen

| Boardmail an "powerhouse" |

Wertpapier: Epoxy |

Da geb ich dir recht. allerdings nur bei den Outstanding Shares.

Die gehen in die richtige Richtung (höher ist ja besser, oder ? ) und machen eine echt gute Entwicklung....

Epoxy macht echt Spass.

Optionen

| Boardmail an "hhoefi" |

Wertpapier: Epoxy |