Westwing Group AG - Thread!

Auf bislang 1,85 € eingedampft wurde der Aktienkurs durch Abverkäufe enttäuschter Anleger, deren Zahl wohl angesichts dieses Sell Offs beträchtlich sein muss.

Wer gutgläubig und im Vertrauen auf die Fähigkeiten des Managements von Westwing die Aktie erst vor ungefähr einem Monat gekauft hat (zum Preis von etwa 3,20 €) , dessen Kapitaleinsatz hat sich Stand heute nahezu halbiert.

Das Gemeine und Fatale an der Arithmetik ist ja, dass eine Aktie, die 50 % gefallen ist, um 100 % steigen muss, um ihr vorheriges Niveau wieder zu erreichen.

Ich könnte mir auf Grund dieses Desasters gut vorstellen, dass z.B. Aufsichtsrat Christoph Barchewitz gegenwärtig den Vorständen der AG gewaltig die Leviten liest, haben sich doch rd. 20.000 € seines am 21. August in 15.000 Westwing-Aktien investiertes Kapital ( rd. 47.925 € zu einem Kurs von 3,195 €) ) - Stand jetzt - in Luft aufgelöst. Da keine anderslautende Pflichtmeldung erfolgte, hält er diese Aktien ja noch.

Wer gutgläubig und im Vertrauen auf die Fähigkeiten des Managements von Westwing die Aktie erst vor ungefähr einem Monat gekauft hat (zum Preis von etwa 3,20 €) , dessen Kapitaleinsatz hat sich Stand heute nahezu halbiert.

Das Gemeine und Fatale an der Arithmetik ist ja, dass eine Aktie, die 50 % gefallen ist, um 100 % steigen muss, um ihr vorheriges Niveau wieder zu erreichen.

Ich könnte mir auf Grund dieses Desasters gut vorstellen, dass z.B. Aufsichtsrat Christoph Barchewitz gegenwärtig den Vorständen der AG gewaltig die Leviten liest, haben sich doch rd. 20.000 € seines am 21. August in 15.000 Westwing-Aktien investiertes Kapital ( rd. 47.925 € zu einem Kurs von 3,195 €) ) - Stand jetzt - in Luft aufgelöst. Da keine anderslautende Pflichtmeldung erfolgte, hält er diese Aktien ja noch.

Wäre es nun nicht allmählich eine gute Gelegenheit für dich, den Ball flacher zu halten und dir besser (und länger) zu überlegen, was du hier schreibst?

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Westwing Group SE |

um den Einstandskurs zu verbilligen und die Verluste zu reduzieren, scheint die momentane Devise zu sein. Ob diese Rechnung wohl aufgeht ? Es scheint, für´s erste ja - aber dann ?

könnte hier ja einiges verzählen...aber ehe ich mir hier wieder ans Bein von einige .................pinkeln lasse halte ich den Mund...:-)

Lalapo, dass Du Dir selbst ans Bein gepinkelt hast. Und obwohl Du eigentlich "den Mund halten " wolltest, musstest Du dann aber doch was dazu äußern. Kann es sein, dass Du im Grunde ein schwatzhafter Typ bist ?

Ad hoc: Westwing Group AG: Vorläufige Ergebnisse für Q4 und das Geschäftsjahr 2019

https://www.ariva.de/news/...rlaeufige-ergebnisse-fuer-q4-und-8074379

Westwing: Erwartungen erfüllen sich nicht - 03.01.2020 https://www.4investors.de/nachrichten/...?sektion=stock&ID=138763 "...2019 soll der Umsatz bei Westwing nach ersten Zahlen um 5,0 Prozent bis 5,7 Prozent angestiegen sein. Damit wären die eigenen Erwartungen verfehlt worden. Westwing rechnete für 2019 mit einem Umsatzplus von 6 Prozent bis 12 Prozent....

Optionen

| Boardmail an "crunch time" |

Wertpapier: Westwing Group SE |

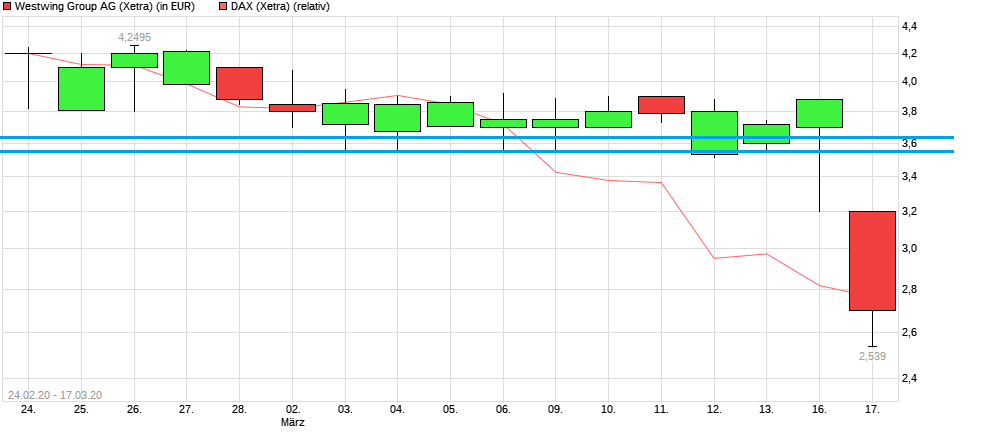

Die letzte Zeit hatte der Kurs von Westwing ja völlig ignoriert was an der Börse sonst passiert. Da wurden nachrichtenlos die Kurse in einer engen Range gehalten für irgendwelche (Wechsel-/Eindeckungs-) Spielchen. Offenbar ist dieses Spiel ab heute vorbei und der Kurs holt nach was er die letzten Tage versäumt hat bzw. scheint wieder den freien Kräften des Marktes ausgesetzt zu sein.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Westwing Group SE |

Angehängte Grafik:

chart_free_westwinggroupag.png (verkleinert auf 51%)

chart_free_westwinggroupag.png (verkleinert auf 51%)

Die Bude scheint die Kurve bekommen zu haben....

Einstufung: Bestätigt Buy - Aufgenommen auf Alpha List

Kursziel: Erhöht auf 9,50 (9,00) Euro

Kurs (12:03): +8,9% auf 4,40 Euro

===

Die Analysten von Hauck&Aufhäuser (H&A) sprechen von einem ausgezeichneten Ausblick, den Westwing auf das zweite Quartal gebe. Der E-Business-Händler habe schon für das erste Quartal sehr gute vorläufige Ergebnisse vorgelegt, die Profitabilität sei deutlich gestiegen.

Westwing dürfte zu den Gewinnern der Coronakrise zählen. Das für den Onlinehandel wichtige Gross-Merchandise-Volume (GMV) sei seit Mitte März im Vergleich mit dem Vorjahr um 50 Prozent gestiegen. Kunden investierten während der Coronakrise in die Aufwertung ihres Zuhauses. Westwing sei sehr gut aufgestellt im Premiumbereich Home&Living und betreibe in den sozialen Medien erfolgreich Kollaborationen mit bekannten Influencern. Westwing dürfte aufgrund der Fortsetzung der Shutdowns im zweiten Quartal weiterhin davon profitieren, dass größere Wettbewerber wie Ikea ihre Märkte nicht öffnen dürften.

Auch nach einem Ende der Coronakrise sei absehbar, dass sich Einkäufe weiter in Richtung E-Commerce verschöben. Warburg hat die Umsatz- und EBIT-Schätzungen erhöht. Die Analysten weisen darauf hin, dass der Unternehmenswert von Westwing deutlich unter der Marktkapitalisierung liege.

Einstufung: Bestätigt Buy - Aufgenommen auf Alpha List

Kursziel: Erhöht auf 9,50 (9,00) Euro

Kurs (12:03): +8,9% auf 4,40 Euro

===

Die Analysten von Hauck&Aufhäuser (H&A) sprechen von einem ausgezeichneten Ausblick, den Westwing auf das zweite Quartal gebe. Der E-Business-Händler habe schon für das erste Quartal sehr gute vorläufige Ergebnisse vorgelegt, die Profitabilität sei deutlich gestiegen.

Westwing dürfte zu den Gewinnern der Coronakrise zählen. Das für den Onlinehandel wichtige Gross-Merchandise-Volume (GMV) sei seit Mitte März im Vergleich mit dem Vorjahr um 50 Prozent gestiegen. Kunden investierten während der Coronakrise in die Aufwertung ihres Zuhauses. Westwing sei sehr gut aufgestellt im Premiumbereich Home&Living und betreibe in den sozialen Medien erfolgreich Kollaborationen mit bekannten Influencern. Westwing dürfte aufgrund der Fortsetzung der Shutdowns im zweiten Quartal weiterhin davon profitieren, dass größere Wettbewerber wie Ikea ihre Märkte nicht öffnen dürften.

Auch nach einem Ende der Coronakrise sei absehbar, dass sich Einkäufe weiter in Richtung E-Commerce verschöben. Warburg hat die Umsatz- und EBIT-Schätzungen erhöht. Die Analysten weisen darauf hin, dass der Unternehmenswert von Westwing deutlich unter der Marktkapitalisierung liege.

Nächste Woche Dienstag kommen die Zahlen, offenbar spekulieren einige Marktteilnehmer, dass die Firma endlich läuft und in der Corona-Zeit viel Deko und Möbel online bestellt wurden....warten wir es ab.

US-Konkurrent Wayfair geht heute nach den Zahlen nochmal 30% hoch, die haben sich jetzt in knapp 6 Wochen versiebenfacht (!!!!).

Vielleicht kann Westwing sich auch ein kleines Stück vom Kuchen abschneiden.

Vielleicht kann Westwing sich auch ein kleines Stück vom Kuchen abschneiden.

Ich würde Wayfair eher als Vorbild und Inspiration dafür sehen, in welche Dimension man hineinwachsen kann, wenn die Managementqualität der von Niraj Shah einigermaßen entspricht :)

Optionen

| Boardmail an "mbkaya" |

Wertpapier: Westwing Group SE |

Die wird locker über IPO kurs hinaus Richtung 50 gehen die nächsten 1 bis 3 Jahre

Westwing ist einfach das geilste

Qualität

Style

Kundenorientierung

Aufmachung

Wo gibts so geile stylische Möbel außer bei denen?!

Westwing ist einfach das geilste

Qualität

Style

Kundenorientierung

Aufmachung

Wo gibts so geile stylische Möbel außer bei denen?!

90% Wachstum

12-14% AEbitda-Marge

Das hätte doch kein Mensch noch vor wenigen Monaten für möglich gehalten.

Man stelle sich mal vor, in 1-2 Jahren ist diese Marge normal. Was würde das für den Aktienkurs bedeuten?!

12-14% AEbitda-Marge

Das hätte doch kein Mensch noch vor wenigen Monaten für möglich gehalten.

Man stelle sich mal vor, in 1-2 Jahren ist diese Marge normal. Was würde das für den Aktienkurs bedeuten?!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Von der Marge dürfte wirklich jeder überrascht sein. Ich habe es auch gerade im w:o Forum gepostet. Ich habe definitiv mit unter 10% gerechnet, denn bei 90% Umsatzwachstum sind wir bei 112 Mio., wenn man von einer Contribution Margin von 24-25% ausgeht, Marketing- und Verwaltungskosten auf Höhe von Q1/20 (ca 20 Mio.) sowie 2,5 Mio. D&A ansetzt, dann kommt man auf eine AEBITDA-Marge von knapp 9%.

@Kat: Dass ich mal in einem Wert investiert bin, den wir beide im Depot haben, aber wo ich vor dir dabei war, macht mich bissl stolz ;)

@Kat: Dass ich mal in einem Wert investiert bin, den wir beide im Depot haben, aber wo ich vor dir dabei war, macht mich bissl stolz ;)

bei 26,6 € einen Börsenwert von 550 Mio €.

Ist eigentlich ein ganz gutes Kursziel.

Wenn man mal 450 Mio Umsatz im Jahr 2022 bei 12% Ebitda-Marge unterstellt, dann entspräche das Kursziel etwa einem EV/Umsatz von 1,0-1,1 und EV/Ebitda von 8,5.

Ist natürlich noch 1-2 Jahre hin, und man weiß auch noch nicht, ob man nach Corona überhaupt noch wächst. Aber ich denke, 450 Mio Umsatz ist halbwegs realistisch.

Ist eigentlich ein ganz gutes Kursziel.

Wenn man mal 450 Mio Umsatz im Jahr 2022 bei 12% Ebitda-Marge unterstellt, dann entspräche das Kursziel etwa einem EV/Umsatz von 1,0-1,1 und EV/Ebitda von 8,5.

Ist natürlich noch 1-2 Jahre hin, und man weiß auch noch nicht, ob man nach Corona überhaupt noch wächst. Aber ich denke, 450 Mio Umsatz ist halbwegs realistisch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Klitsche die wieder mit einem aEBITDA kommt. Ja was soll das denn sein? Auch nach dem Anstieg wird wahrscheinlich netto weiter ein Verlust gemacht und man hat weiter noch nie einen Gewinn geschafft.

Die Bewertung ist zwar nicht so krass wie bei anderen Verlustbuden mit nicht nachgewiesenem funktionierenden Geschäftsmodell, aber angesichts der Kennzahlen viel zu hoch.

Die Bewertung ist zwar nicht so krass wie bei anderen Verlustbuden mit nicht nachgewiesenem funktionierenden Geschäftsmodell, aber angesichts der Kennzahlen viel zu hoch.

Ein EV/Sales von 0,3 bei dem Wachstum und den Margen ist natürlich viel zu hoch.... schon ärgerlich wenn man bei den "Verlustbuden" ständig den Kursen an der Seitenlinie hinterher schauen muss und das bloße ausweisen eines AEBITDAs als KO-Kriterium sieht... aber naja, wenn man dann auch noch den positiven cashflow von 23 Mio ignoriert, dann ist einem irgendwann nicht mehr zu helfen, sorry