Deutsche Biotechwerte ab 2016

DermaPro(R) und schafft damit die Grundlage für die Wiederholung der

klinischen Phase III Studie

22.04.2016 / 08:41

CytoTools AG: DermaTools Biotech GmbH identifiziert neuen Hersteller für

Wirkstoff DermaPro(R) und schafft damit die Grundlage für die Wiederholung

der klinischen Phase III Studie

- DermaTools Biotech GmbH schließt Verträge zur Produktion mit neuem

deutschem Hersteller

- Voraussetzungen für die Wiederholung der klinischen Studie Phase III

geschaffen

- Produktion in Kooperation mit Lizenzpartner Centaur für Indien macht

Fortschritte

http://www.ariva.de/news/...g-der-klinischen-Phase-III-Studie-5723968

Optionen

Optionen

biotechindex_2016_010_jahresstatistik23.png (verkleinert auf 86%)

Berlin und Nevada, USA, 26. April 2016 - Die MagForce AG (Frankfurt, Entry Standard, Xetra: MF6, ISIN: DE000A0HGQF5), ein auf dem Gebiet der Nanotechnologie führendes Medizintechnik-Unternehmen mit Fokus auf den Bereich der Onkologie, hat heute veröffentlicht, dass Vivantes Friedrichshain, Abteilung Neurochirurgie, mit der kommerziellen Behandlung von Hirntumoren mit der NanoTherm(R) Therapie begonnen hat - in Kooperation mit der Charité, Universitätsmedizin Berlin, Klinik für Strahlentherapie. Die Charité nimmt auch an der laufenden Post-Marketing-Studie teil.

Die NanoTherm(R) Therapie ist eine Hirntumor-Therapie, die über eine CE-Zulassung für die Behandlung aller Hirntumoren verfügt. Sie wird genutzt, um den Effekt der konventionellen Strahlentherapie zu verbessern. Bei der NanoTherm(R) Therapie wird der Tumor von innen heraus erhitzt, indem Nanopartikel, die zuvor neurochirurgisch direkt in den Tumor eingebracht wurden und anschließend - ohne erneuten Kontakt für den Patienten - durch ein Wechselmagnetfeld aktiviert werden. Die NanoTherm(R) Therapie wurde erfolgreich vor allem bei dem bösartigsten Hirntumor, dem Glioblastom, eingesetzt.

http://www.finanznachrichten.de/...friedrichshain-in-kooperat-016.htm

Optionen

Ich habe erst mal bei Epigenomics die Gewinne mitgenommen und warte im Depot mit einer Abfangorder. Sollte dies nicht gelingen werde ich bei einem positiven Trend wieder einsteigen. Ein Kursverlauf mit dem so keiner bei Epigenomics gerechnet hat. Ansonsten habe ich alle Werte wegen der mir unübersichtlichen Lage verkauft. Einzig Paion verbleibt in Erwartung positiver Studiendaten im Depot. Mit etwa 22% Performance verliert das Biotechdepot etwa 3% und notiert etwa auf Platz 120 von etwa 1500 Teilnehmer. Alleiniger Verursacher war hier der unerwartete Kursverlauf von Epigenomics

Kurz zu der Statistik. Zum heutigen Tag notiert der Biotechindex genau auf Jahresausgangsniveau. bei -0,1. Der S-DAX verliert etwa 2% Also, nur etwas schwächer notiert der S-DAX im Zufälligkeitsbereich.

Hier noch die Werte in der Einzelstatistik.

Optionen

biotechindex_2016_011_monatstatistik_april.png

Ich würde allerdings Sartorius rausnehmen und vielleicht auch Biotest, da der erste in Pharmazulieferer ist und Biotest mit seinen Plasmaproteinen schon etabliert am Markt ist.

Interessant finde ich ProbioDrug, Affimed und Pieres, Biofrontera auch weil die FDA-Zulassung recht sicher aussieht und MOR wegen der großen Pipeline; alle können sich ver5-10fachen wenn alles gut geht.

Sartorius und Biotest halte ich dagegen für sichere Kandidaten mit wenig Risiko.

Der NBI Nasdaq Biotech Index fast wieder auf Tiefststand. Dagegen halten sich die deutschen Biotechwerte doch recht gut. Bei einer Gegenbewegung versuche ich den einen oder anderen deutschen Biotech, der an der Nasdaq notiert ist einzubuchen. Wahrscheinlich wird es Affimed sein. Könnte sich lohnen auf eine Gegenbewegung zu spekulieren. In Deutschland würden wahrscheinlich Evotec und MorphoSys am meisten profitieren

Optionen

http://www.wallstreet-online.de/diskussion/...iotechwerte-fakten-2016

Optionen

- Akquisition ergänzt einen leistungsfähigen Vetrieb in den USA und Europa und erweitert das Produktportfolio

- Erwarteter kombinierter Pro-Forma-Umsatz für 2016 bei über EUR 5 Mio

- Geplante Bezugsrechtskapitalerhöhung von bis zu 20,5 Mio. Aktien

- Neue Aktien, die nicht gezeichnet werden, sollen den Anteilseignern von Expedeon als Sachkapitalerhöhung gegen Expedeon-Aktien angeboten werden - Erwartete Erlöse von bis zu EUR 5 Mio. zur Deckung eines zusätzlichen Barausgleichs an Expedeon Aktionäre sowie transaktionsbezogener Aufwendungen

http://www.finanznachrichten.de/...edeon-holdings-ltd-deutsch-016.htm

Optionen

Mal sehen ob wir Absteiger haben. Ich persönlich sehe es nicht so genau mit den Werten. Deshalb sind auch Biotest und Sartorius mit reingerutscht. Es war halt der Wunsch einiger Boardteilnehmer. Zum Jahresende können wir die Besetzung neu diskutieren.

Vielleicht kennt ja einer noch einen Kandidaten für diesen Index. Für Tipps bin ich immer recht dankbar.

Optionen

Cruris (Venous Leg Ulcer, offenes Bein) bestätigen erstmals eine klinische

Wirksamkeit von DermaPro(R) in dieser Indikation. Vorher wurde die Wirkung

des Präparates ausschließlich in der Indikation diabetischer Fuß geprüft

http://www.ariva.de/news/...n-DermaPro-R-in-dieser-Indikation-5758815

Biotest AG: Pentaglobin(R) zeigte einen signifikanten Überlebensvorteil bei

schweren Infektionen, die durch multiresistente Keime verursacht wurden

http://www.ariva.de/news/...esistente-Keime-verursacht-wurden-5758886

Optionen

Ärgerlich ist für mich, dass ich einen großen Fehler mit dem Kauf der Biofrontera Aktien gemacht habe. Eine Zulassung die längst eingepreist war wurde selbstverständlich zur Gewinnmitnahme genutzt nachdem der Kurs im Vorfeld schon stark gestiegen war. Dumm gelaufen und dumm gemacht. Der Lohn dafür. Ein Minus von ca 5% im Depot.

Hier noch die Depotwerte im Einzelnen

Optionen

biotech_musterdepot_24.png (verkleinert auf 60%)

Nach der großen Enttäuschung vor Jahren beim Nierenzellkazinom liefert nun auch 4 SC schlechte Studienergebnisse. Eine Subgruppe soll noch profitieren. Mal sehen, ob das reicht. Es ist sehr schade. Sehr viele Hoffnungsträger gints da jetzt in Deutschland nicht so sehr viele.

4SC informiert über Ergebnisse der Phase-II-Studie von Yakult Honsha mit

Resminostat in Kombination mit Sorafenib als Erstlinientherapie bei

Leberkrebs

Im Phase-II-Abschnitt der Studie mit 170 asiatischen Patienten mit

fortgeschrittenem HCC wurde der primäre Endpunkt eines statistisch

signifikant verlängerten Zeitraums bis zum Fortschreiten der Erkrankung

("Time To Progression", TTP) für Resminostat in Kombination mit Sorafenib

als Erstlinientherapie im Vergleich zur Sorafenib-Monotherapie nicht

erreicht. Auf der Grundlage des Ergebnisses des Phase-II-Abschnitts wird

Yakult Honsha keine zulassungsrelevante Studie für die Kombination aus

Resminostat und Sorafenib als Erstlinientherapie für HCC mit einer

vergleichbaren Gesamt-Patientenpopulation durchführen.

Jedoch scheinen Patienten mit starker Expression des Biomarkers ZFP64 bei

Studieneinschluss mit der Kombinationstherapie Sorafenib/Resminostat im

Vergleich zur Sorafenib-Monotherapie länger progressionsfrei zu bleiben.

Yakult Honsha analysiert die Ergebnisse jetzt im Einzelnen. Andere derzeit

laufende und geplante klinische Studien, insbesondere die anstehende Phase-

II-CTCL-Studie in der EU, sind durch diese Ergebnisse nicht berührt.

Optionen

http://www.dgap.de/dgap/News/corporate/...off-china-ab/?newsID=943019

4SC und Link Health schließen Lizenz- und Entwicklungspartnerschaft für den Krebswirkstoff 4SC-205 in China ab

Link Health übernimmt klinische Entwicklung und Zulassungsprozess für 4SC-205 in China, 4SC erhält Voraus- und Meilensteinzahlungen sowie Umsatzbeteiligungen

Planegg-Martinsried, Deutschland / Guangzhou, China, 31. Mai 2016 - Die 4SC AG (4SC, FWB Prime Standard: VSC) hat mit Guangzhou LingSheng Pharma Tech Co., Ltd (Link Health) eine Lizenz- und Entwicklungspartnerschaft für den Krebswirkstoff 4SC-205 abgeschlossen. Link Health erhält die exklusiven Lizenzrechte für die Entwicklung und Vermarktung von 4SC-205 in China, Hong Kong, Taiwan sowie Macao und verpflichtet sich im Gegenzug dazu, die klinische Entwicklung von 4SC-205 durchzuführen und zu finanzieren.

Optionen

Optionen

biotechindex_2016_011_monatstatistik_mai.png

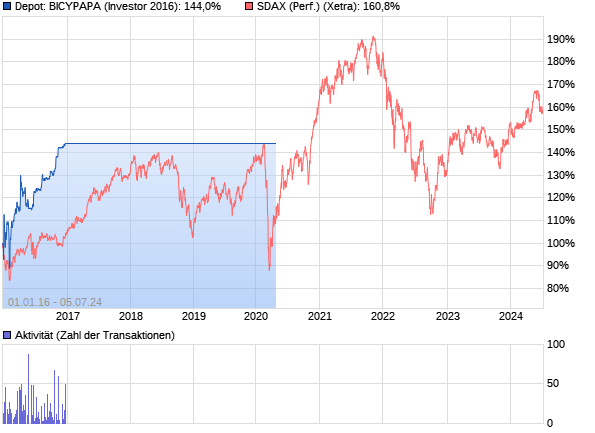

Chartvergleich DBI vs S-DAX

Chartvergleich DBI vs S-DAX

Liefen in den ersten Monaten S-DAX und der DBI nahezu parallel, so gibt der ganze Sektor jetzt im Vergleich doch sehr stak ab. Die letzten Monate war für mich kein Geld zu verdienen. Die Notbremse vor 2 Wochen kam im richtigen Augenblick. Es drängt sich in dieser Marktlage im Augenblick auch kein Wert auf. So ist erst mal bei mir den Biotechwerten Warten angesagt . Zur Gesamtsituation: Der gesamte Sektor der deutschen Biotechwerte befindet sich heute knapp 8 % im Minus, während der S-DAX ein plus von knapp 4% aufweist. Mein Biotechdepot weist unverändert einen Stand von ca + 15,3% auf. Hier noch der Chartvergleich S-DAX vs DBI ( Deutscher Biotechindex)

Optionen

Die WILEX AG

(ISIN DE000A11QVV0 / WL6 / FWB) und die Advanced Proteome Therapeutics

Corporation (TSX:V APC) gaben heute bekannt, dass die Heidelberg Pharma

GmbH, eine Tochtergesellschaft der WILEX AG, mit der kanadischen APC eine

Partnerschaft zur Entwicklung einer neuen Generation von Antikörper-

Wirkstoff-Konjugaten (ADCs) eingegangen ist.

Die Unternehmen testen die Kombination von APCs firmeneigener Technologie

zur orts-spezifischen Proteinmodifikation und Heidelberg Pharmas

proprietärer ATAC-Technologie, um Krebstherapeutika mit verbesserten

Eigenschaften zu entwickeln, die auch als Prototyp für eine neue Generation

von Antikörper-Wirkstoff-Konjugaten (ADCs) dienen kann.

Optionen

PAION GIBT POSITIVE HEADLINE-DATEN IN DER PIVOTALEN PHASE-III-STUDIE MIT REMIMAZOLAM FÜR KURZSEDIERUNG IN DER KOLOSKOPIE BEKANNNT

- Primärer Endpunkt (Wirksamkeit) wurde erfolgreich erreicht

- Sicherheitsprofil konsistent mit früheren Studien

- Telefonkonferenz zu Remimazolam-Headline-Daten am 20. Juni 2016

Aachen (Germany), 19. Juni 2016 - Das Specialty-Pharma-Unternehmen PAION AG (ISIN DE000A0B65S3; Frankfurter Wertpapierbörse, Prime Standard: PA8) gibt heute bekannt, dass Remimazolam, ein ultrakurz wirksames Benzodiazepin- Sedativum/-Anästhetikum, den primären Endpunkt zur Wirksamkeit in der ersten Studie des pivotalen US-Phase-III-Programms in der Kurzsedierung erreicht hat.

Optionen

COSMO WIRD GRÖSSTER AKTIONÄR DER PAION AG

- Cosmo wird eine Vorauszahlung in Höhe von EUR 10 Mio. an PAION leisten

- PAION erhält bis zu EUR 42,5 Mio. als Meilensteinzahlungen und

signifikante zweistellige, gestaffelte Lizenzgebühren

- PAION beschließt Ausgabe von 5.064.194 neuen Aktien an eine

Tochtergesellschaft von Cosmo im Rahmen einer Privatplatzierung und

erhält EUR 9,6 Mio.

http://www.ariva.de/news/...-GROeSSTER-AKTIONAeR-DER-PAION-AG-5792509

Optionen

Doch mit der Brexit Entscheidung wurde ich praktisch zum Handeln gezwungen. Ich konnte die 3 Werte Evotec, Sartorius und Biotest fast optimal einkaufen. Somit konnte ich die Performance des Depots von ca 15% auf ca 21% ausbauen. Da ich mit Gewinnmitnahmen rechnete konnte ich auch alle Werte wieder fast optimal verkaufen. Während die meisten anderen Depots ein Minus bis zu 8% zu verkraften hatten, konnte ich durch den sehr hohen Cashbestand mein Ergebnis von 15% auf 21% ausbauen.

Kurz noch die Daten zum heutigen Tag. Der S-DAX notiert mit gut 2% im negativen Bereich. Der DBI steht mit einem Minus von ca 13,26% nicht gerade glänzend da. Erfreulich der Wert des Biotechdepots. Heute verbucht es einen Wert von über 22%.

Da ich alle Positionen wieder glattgestellt habe verbleibt nur noch Epigenomics im Depot, die doch eine große Stärke in den letzten Tagen aufweist. Ich warte noch einige Zeit ab bis sich im Biotechchart eine Bodenbildung abzeichnet, um mich dann wieder in einigen Werte vorsichtig einzukaufen. Im Augenblick belegt das Depot mit 22% etwa Rang 85 von ca 1600 Teilnehmern. Das kann sich für ein Branchendepot mit einem negativen Indexwert von ca 13% wirklich sehen lassen. Ich habe außerdem vor in Zukunft etwas vorsichtiger zu agieren um mir bis zum Jahresende die Performance nicht mehr zu versauen. Der Biofrontera Fehlgriff hat dem Depot doch arg zugesetzt. Das wars in Kürze zu dem Biotechdepot und dem augenblicklichen Stand.

Optionen

biotech_musterdepot_27.png (verkleinert auf 66%)

Dennoch verzeichnet das Biotechdepot in diesem Jahr ein Plus von etwa 23,8%. Der S-DAX als Vergleichswert notiert in etwa bei einem Minus von 3%. Der DBI Deutsche Biotech Index kann sich ein wenig erholen, notiert aber immer noch mit gut 9% im negativen Bereich.

Für Interessierte hier mal die Einzelstatistik des letzten Monats.

Optionen

biotechindex_2016_012_monatsstatistik_9juli.png

Nach Epigenomics, die sich noch im Depot befand wurden jetzt noch Paion, Evotec und MorphoSys dazugekauft.

Optionen

biotech_musterdepot_09.png (verkleinert auf 60%)

Berlin, den 11. Juli 2016. Der Vorstand der MOLOGEN AG (ISIN DE0006637200/ WKN 663720) weist gemäß § 92 Absatz 1 des Aktiengesetzes darauf hin, dass das vorläufige Eigenkapital der Gesellschaft zum 30. Juni 2016 mit Stand vom 11. Juli 2016 aufgrund eingetretener Verluste nur noch EUR 10.681.859,09 beträgt, womit die Hälfte des EUR 22.631.501,00 betragenden Grundkapitals der Gesellschaft durch Verluste aufgezehrt wurde. Die Verluste resultieren im Wesentlichen aus dem ordentlichen Geschäftsbetrieb der Gesellschaft als einem sich noch entwickelnden Biotechnologieunternehmen ohne eigene Erlöse.

http://www.finanznachrichten.de/...atz-1-aktiengesetz-deutsch-016.htm