Investieren in Small/Mid-Caps aus Deutschland

Ich kann nur über Morphosys was sagen, aber die wieso sollte die Bedwertung nicht nahe an der Realität sein? Ich würd sogar sagen, Morphosys ist klar unterbewertet, was vor allem an der sehr breiten Pipeline liegt, die zunehmend auch in der Spitze breiter wird.

Optionen

Evotec hat im Vergleich dazu auch noch ein KGV von 131 und ein KUV von 3,5. Beide erhalten schon enorme Vorschusslorbeeren.

Wenn man den Chart betrachtet erhält man den Hinweis, dass hier viel Euphorie entstanden ist.

Kann man da noch einsteigen?

Optionen

wie siehst du das - andere Auffassung?

PS: es gibt auch schon zwei Threads dazu, wenn ich das richtig gesehen habe - Masterflex Einstiegchance... ist wohl aktiv

Fazit: Ich schätze deine fachlichen Beiträge, weil sie sehr fundiert sind: Du bist aber meiner Meinung nach doch auf Morphosys fixiert. Ich tendiere aber immer noch eher zu Evotec, auch wegen der internationalen Beziehungen z.B. zu Harvard.

Ich mache dir einen Vorschlag: Ich investiere jetzt in beide Unternehmen zu gleichen Teilen. Am Ende des Jahres werde ich dann Bilanz ziehen. Wer dann die Nase vorn hat? Ist das Glücksspiel, Spekulation oder fundamentale Einschätzung? Ich weiß, die Zukunft kann keiner vorhersagen....

Wie du richtig sagst, bin ich auf MOR fixiert und halte sie für unterbewertet. das heißt aber nicht, dass Evotec nicht besser laufen kann. Ich kann sie nur nicht einschätzen.

Optionen

2013 wird der Gewinn des Unternehmens durch einige Sonderfaktoren belastet, was in den nächsten Jahren aber zu einigem Wachstum führen soll. Starke Bilanz und Dividende. Der Kurs ist entsprechend der Gewinnerwartung für dieses Jahr stark zurückgekommen, auch nachdem die Dividende ausgezahlt wurde. Wie im Chart zu sehen ist trifft der Kurs bald auf seinen langfristigen Aufwärtstrend bei rund 13 €.

Angehängte Grafik:

dam.png (verkleinert auf 63%)

dam.png (verkleinert auf 63%)

Ob die Story dann letztlich aufgeht kann vermutlich keiner von uns sagen, aber mir gefallen die neusten Entwicklungen recht gut und ich bin durchaus optimistisch

was mir persönlich noch nicht so sehr gefällt, dass einige wenige hundert Stück mal ganz schnell Kursschwankungen auslösen können - oder anders formuliert, die Story, die du oben beschreibst ist am Markt noch nicht ausreichend angekommen, das kann gut sein, da wenig Zocker in dem Wert sind, aber eben auch schlecht bzgl. Handelsfähigkeit - ich werde Ihn weiter beobachten.

und danke für deine Ausführungen

Daher werfe ich Salzgitter in die Runde und würde mich über eine Diskussion freuen.

Vor wenigen Jahren wäre Salzgitter als DAX-Unternehmen noch zu groß gewesen, mittlerweile ist der Wert heruntergeprügelt und Salzgitter ist nur noch ein mittelgroßer MDAX-Wert.

Salzgitter ist eine klassische Zykliker-Spekulation:

- Stahhersteller und Stahlhänder

- Das Stahlgeschäft ist hochgradig zyklisch, geprägt von tiefen Tälern und hohen Aufschwüngen.

- Der Stahlpreis ist derzeit im Keller, entsprechend ist auch Salzgitters Gewinn im Keller. Aber Salzgitter hat sich darauf vorbereitet, ist keine die Bilanz ruinierenden Auslandsabenteuer wie ThyssenKrupp eingegangen und kommt auch derzeit mit einer schwarzen bis roten Null über die Runden.

- Im Gegensatz zu Thyssen-Krupp hat Salzgitter eine astreine Bilanz und sollte mit seiner EK-Quote von 40% ohne verwässernde Kapitalerhöhungen oder Notverkäufe von Kernbereichen durch das Tal kommen. Ganz im Gegenteil, im letzten Konjunkturtal hat Salzgitter mit dem Erwerb von Mannesmann Röhren für 1€ gezeigt, wie man antizyklisch agiert. Ich halte sehr viel vom Management und traue ihm so etwas auch jetzt wieder zu.

- DAs Unternehmen sollte keinen "Liquiditätstod" sterben, der Cashflow im Verlustjahr 2012 betrug 7,11€/Aktie.

- Falls es wieder Erwarten eng werden sollte, kann immer noch die 25%-Beteiligung an Aurubis verkauft werden, um an Cash zu kommen.

- Der Kurs ist so lange abgestürzt, dass sich bei viele Aktionären Erschöpfung breitgemacht hat, die zittrigen Hände dürften heraus sein. Dabei liegt der Kurs mittlerweile bei 0,5 KBV.

Blick in den Rückspiegel: Im Rückblick auf die letzten 10 Jahre (siehe Ariva Fundamentaldaten) zeigt sich, dass Salzgitter über Täler und Berge gemittelt eine durchschnittliche Umsatzrendite von 4,93% gelang sowie ein durchschnittliches Umsatzwachstum pro Aktie von 7,42% pro Jahr.

Auf den Umsatz von 2012 bezogen (10,4 Mrd€, 173€/Aktie) entspräche das einem Gewinnpotential von durchschnittlich 8,52 €/Aktie - weiteres Wachstum noch nicht inbegriffen. Dazu kommt ein Buchwert 2012 von 60,49€. (Betrug anno 2003 erst 15€, also Vervierfachung binnen 10 Jahren)

Wenn man also (wie ich) davon ausgeht, dass die stark zyklische Stahlnachfrage in Europa zwar momentan eingebrochen ist (Siehe Automobil- und Baukrise in Europa), sich das aber auch wieder ändert und dass deshalb und dem Tal wieder eine Erholung folgt, hat Salzgitter auf die nächsten Jahre klares Vervielfachungspotential.

Für 2013 ist die Aussicht noch düster, für 2014 wahrscheinlich auch. Aber falls der Markt das Potential von Salzgitter auch nur halbwegs wieder entdeckt, sollte auch in schwachen Zeiten zumindest ein Teil des Abschlags wieder gehoben werden.

Zentrale Frage: Haben wir bei 24€ das Tal gesehen und befinden wir uns jetzt auf dem Aufschwung oder geht es noch einmal tiefer, bevor es wieder hoch geht.

Hier wäre ein charttechnischer Kommentar nett, das ist nicht mein Metier.

Ich persönlich bin recht optimistisch und habe Salzgitter in den letzten Tagen privat aufgestockt, beim Musterdepot bin ich am Nachdenken.

Anregungen zum Weiterlesen:

http://www.sfg-value.de/ressorts/...mensanalysen/87-update-salzgitter

http://www.stw-boerse.de/forum/messages/1720/3370.html ab 18. Juni 2013

Über Meinungen, Kommentare und eine charttechnische Stellung zum aktuellen Kurs von Salzgitter würde ich mich freuen, ebenso über Vorstellungen anderer interessanter Unternehmen.

Die Rohrkrepierer Kilian Kerner und Norcom hab ich verkauft. Norcom war ja eh sehr niedrig gewichtet und wurde konsequent nach den schwachen Zahlen mit 10% Verlust rausgeworfen. Die Story um Kilian Kerner ist ja weitestgehend bekannt. Am Ende blieb sogar noch ein plus hängen, aber diese Episode wird mir eine weitere Lehre sein.

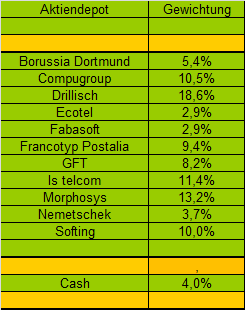

Sehr positiv haben sich vor allem GFT und Morphosys entwickelt, mit 35% bzw. 45% Zugewinn seit Anfang Mai. GFT profitiert vor allem von der günstigen Übernahme in Italien und dem weiterhin niedrigen KGV von 11-12. Morphosys News zu den großen Deals mit Pharmaunternehmen dürften ja bekannt sein.

Neu dabei ist Nemetschek. Die Aktie ist nicht mehr ganz billig, aber ist m.E. auch zurecht mit KGV von 18-19 fürs aktuelle Jahr und 15 fürs kommende jahr bewertet. Die Aktie ist ja ein alter Bekannter in meinem Depot. Ich favorisiere das Unternehmen vor allem wegen der sehr starken Bilanz (schon wieder fast 60 Mio cash angehäuft bei MarketCap von 430 Mio) und dem extrem starken Cashflow (KCV etwa bei 10) sowie der Marktstellung als Nr2 in Europa was Software für Bauen und Planen angeht. Dennoch ist es erstmal nur als Trade gedacht, da Nemetschek in 5-6 Wochen in den Tecdax aufgenommen werden dürfte. Daher erhoffe ich mir 10-15% Tradinggewinn im August.

Seit dem letzten Update ist zudem Fabasoft dabei, wobei ich 60% der Position bereits wieder vor der Dividendenzahlung veräußert habe. Der Rest bleibt drin, da ich das Unternehmen für stark unterbewertet halte, auch wenn die Dividende kommendes Jahr aus bilanziellen Gründen nicht so hoch ausfallen wird. Der Cashbestand dürfte noch bei 2,70 € pro Aktie liegen (bei Kurs von 3,55 €) und der Cashflow ist enorm hoch, auch wenn die Anleger leider nur auf den Nettogewinn schauen. Das ist vermutlich auch der Grund für die Unterbewertung. Kurzfristig erwarte ich aber keinen deutlichen Anstieg, aber werd sicherlich irgendwann zukaufen, wenn der Zeitpunkt gekommen ist.

Anfang nächster Woche will ich noch zwei weitere Aktien aufnehmen. Mehr dazu dann am Montag/Dienstag.

Optionen

Angehängte Grafik:

depot2707.png

depot2707.png

Nur falls man unter 4 € geblieben wäre, hätte ich wohl 80% der Position behalten.

Im nachhinein ärgere ich mich sogar ein bißchen, nicht alles verkauft zu haben, weil ich 35% Steuern bezahlt habe. Muss mal sehn, ob ich mir ein Teil vom öster.Finanzminister wiederholen kann.

Die Korrektur kam wie erwartet auf 3,5-3,6 €. Im Extremfall kanns auch noch auf 3,2-3,3 € abwärts gehen, aber da würde ich dann in jedem Fall sofort zugreifen. Aktuell aber nicht zwingend Handlungsbedarf, da die Dividendenspekulanten vielleicht noch nicht alle raus sind. Zudem werden manche Anleger vielleicht sich über den unterjährig sinkenden Cashbestand wundern. Das war ja letztes Jahr auch so. Der große Vorteil ist aber, dass der Insti raus ist, der Anfang 2013 den Kurs so stark durch seine verkäufe drückte.

Optionen

aber war vielleicht auch aus fehlendem zusammenhang heraus..3,20/30 kann ich mir aktuell nicht vorstellen, da muesste schon ne news kommen...rechne vorerst aber auch mit nem seitwaerts-geduempel 3,50-80...

bleibt aber alles im depot...

http://www.ariva.de/allgeier_se-aktie

GB 2012

http://www.allgeier-holding.de/Content/Media/...bericht_2013_high.pdf

1. Q 2013

http://www.allgeier-holding.de/Content/Media/...lungQ12013_DE_Web.pdf

Fand die letzten Zahlen eigentlich enttäuschend, der Ausblick war aber positiv. Dem Kurs hats bisher gefallen, deswegen bin ich noch investiert.

Gruss

hp

Hab mir heute mal wieder M-U-T zugelegt. Hoffe das ist nicht wieder ein Reinfall, aber der Vorstand klingt doch nun sehr optimistisch, und diesmal ist es auch mit entsprechenden Auftrageingängen unterlegt. In der neuen Unternehmenspräsentation spricht man von rund 0,50 € EPS. Die Peergroup wäre damit mehr als doppelt so teuer, sowohl nach KGV, DCF oder EV/Ebit. Allerdings ist ein gewisser Abschlag auch durch die Prognoseverfehlungen der letzten zwei Jahre gerechtfertigt. Der Vorstand hat mit Restrukturierungsmaßnahmen reagiert, und die scheinen langsam zu fruchten. Nach dem guten Anfang in Q1 (EPS 7 Cents) soll Q2 verhalten positiv werden, aber das 2.Halbjahr dann getragen vom Rekordauftragsbestand deutlich positiver werden. Na mal schaun. Ich vertrau dem Vorstand zwar nach wie vor nicht wirklich, aber bei 12 Mio € Börsenwert ist das Risiko nach dem zumindest schon angedeuteten Turnaround relativ gering. Zudem sieht die Charttechnik mittlerweile ganz gut aus, nachdem sowohl Abwärtstrend gebrochen wurde als auch die 2009er Tiefs bei 2,7 €.

Optionen

Angehängte Grafik:

chart_free_m-u-t5j.png (verkleinert auf 93%)

chart_free_m-u-t5j.png (verkleinert auf 93%)

Oder eine abgeschlossene, wenn ich das Hoch vom 28.06 als rechten Nacken nehme und den Anstieg am 18.07 als Bruch der Nackenlinie nehme.

Kursziele wären dann: Szenario 1: ca. 4,20, setzt aber voraus, das die Nackenlinie bei ca. 3,10 unter hohen Umsätzen gebrochen wird

oder

Szenario 2: ca. 3,95.

Bin leider nicht mehr gut in Übung mit der CT, falls ich was übersehen haben sollte, bitte korrigieren :).

Btw. "meine Allgeier" waren wohl im vorherigen Thread, aber ist auch nicht so wichtig. Mich würde nur interessieren, ob es da eine Faustformel gibt, bei der Bewertung einer Holding?

Gruss

hp

Kursziel läge dann jedenfalls bei 4,2-4,5 € auf Sicht von 6-9 Monaten. Dann dürften ja auch die 2013er Zahlen bekannt sein. Wenn MUT das versprechen mit den 35-55 Cents wahrmacht (kürzlich präzisiert auf 50 Cents), dann wäre dieses Kursziel natürlich allemal erreichbar. KGV von 8-9 wäre sogar noch günstig. Aktuell liegt die niedrige bewertung (KGV von 6) sicherlich an dem enormen Vertrauensverlust des Vorstands. Dieses Vertrauen muss er sich erst zurückholen. Ich nehme mal an, die Q3-Zahlen im November werden ne Vorentscheidung bringen. Dann wird absehbar sein, ob die Jahresporgnose erreicht wird.

Optionen

Gruss

hp

Optionen

- Sehr skalierbares Geschäftsmodell, welches Ebitmargen von 20% erlaubt, die Hypoport in den Jahren 2006 und 2007 auch erreicht hat.

- in Anbetracht des Ertrags- und Margenpotential ist die aktuelle Bewertung mit einem KUV von 0,5 für 2013 attraktiv

- ich rechne ab dem Jahr 2013 mit kontinuierlich steigenden operativen Gewinnen und einem Ende der fünfjährigen Ergebnisstagnation- und fluktuation, die Hauptursache für den jahrelangen Seitwärtstrend der Aktie war.

- für das Jahr 2015 kann Hypoport ein Ebit von 10 Mill. bzw. ein EPS von 1,1 EUR erreichen, falls sich der Turnaround bei dem größten - und derzeit verlustträchtigen - Konzernsegment Dr.Klein schneller vollzieht, können die 10 Mill. Ebit bereits 2014 erreicht werden.

Aufgrund dieser Aspekte sehe ich die Chance für Überrenditen bei Hypoport in den nächsten 2 Jahren, allerdings bestehen auch einige negative Punkte:

- 10 Mill. Nettoverschuldung und 27 Mill. immatrielle Werte in der Bilanz, wobei ich beide Punkte nicht als kritisch einstufe

- sehr geringe Liquidität in der Aktie, trotz Streubesitz von fast 40% (liegt m.E. daran, dass Hypoport keinen Börsengang sondern nur ein Listing 2007 vorgenommen hat und somit fast ausschließlich die Mitarbeiter Aktien besitzen. Mit steigenden Kursen sollte daher kontinuierlich die Liquidität zunehmen)

- Hypoport ist sehr stark abhängig vom Finanzmarkt und von Provisionen (politisches Risiko!)

- Hypoport zahlt keine Dividenden und beabsichtigt dies auch nicht, sondern investiert den fast gesamten Cashflow in die Europaceplattform

Trotz dieser negativen Aspekte ist Hypoport m.E. ein gut geführtes und innovatives Unternehmen mit einem auf diesem Kursniveau ansprechenden CRV. M.E. ist die Zeit der stagnierenden und fluktuierenden Gewinne vorbei und es wird sich ein stabiler Gewinntrend etablieren, der ja bekanntlich der Hauptgrund für steigende Kurse ist. Bis die Börse dies bemerkt kann es aber durchaus noch 12-18 Monate dauern...

Optionen

Optionen

Ich persönlich lege nach eigener Erfahrung mit Börsennotierungen mittlerweile bei Holdings und bei Beteiligungsgesellschaften einmal einen Abschlag von 30% an. Wenn der Abschlag über 30% liegt, halte ich ein "Aufholen" für wahrscheinlich, bei einem Abschlag unter 30% halte ich das für weniger wahrscheinlich.

Hängt aber auch von vielen weichen Faktoren wie Sinnigkeit des Konzepts, Qualität des Managements etc. ab. Bei Gesco würde ich den Abschlag eher geringer ansetzen, bei Berkshire Hathaway würde ich einen Aufschlag auf den inneren Wert zahlen.

Gründe für Abschläge: - Holdingmanagement kostet zusätzliche GF-Gehälter.

- Soweit ich es richtig erinnere, kostet die Verwaltung über Holdings/Beteiligungsgesellschaften oftmals zusätzliche Steuern, wenn erst die Dividendenausschüttungen an die Holding/BG versteuert werden - und die Dividendenausschüttung der Holding an den Einzelaktionär noch einmal. (Bei Irrtum dringende Bitte um Korrektur!)

- Oftmals interessieren mich (wie auch andere Anleger) nicht alle Unternehmen gleichermaßen.

- Es gibt viele Beispiele, bei denen ein Holdingmanagement den Wert der Einzelwerte senkte und eher wenige, bei denen durch das Management dieser Wert stärker erhöht wurde als durch eine Sammlung der Einzelfirmen. So sehe ich hier (Unterauslastung des Managements aufgrund fehlenden eigenen Geschäfts) das Risiko übertriebener Übernahmebegeisterungen.

Je nach Qualität des Managements und anderen weichen Faktoren variiert der Abschlag auch, zuweilen hilft ein Blick in die Vergangenheit der Aktie. Warren Buffet kauft Aktien von Berkshire Hathaway derzeit zum 1,2-fachen des "inneren Wertes" zurück, also ist dort ein AUFschlag von 20% die untere Grenze.

Ein anderes Beispiel:

@Scansoft

Hoffe das macht dich nicht zu fertig ;).

Hab eigentlich nur eine Frage, kennt man die Gründe, warum das Europace Geschäft in den Niederlanden eingestellt wurde?

Gruss

hp

Der Grund für die Aufgabe des Hollandgeschäfts von Europace war hauptsächlich dem Umstand geschuldet, dass der Markt für Immobilienfinanzierungen in den Niederlanden seit der Finanzkrise um über 50% zusammengebrochen ist und dadurch auf absehbare Zeit keine kritische Masse erreichbar war. Hypoport konzentriert seine Ressourcen jetzt erst einmal auf Deutschland. Sobald der Marktplatz hier "von selbst läuft" und sich der Markt in Holland erholt hat, wird man sicherlich einen zweiten Versuch starten und von den gemachten Erfahrungen profitieren. Ich sehe die Entwicklung daher grundsätzlich nicht als negativ an.