Tiger Resources (WKN: A0CAJF, in Produktion

27.07.11 16:25

Commerzbank Corp. & Markets

Frankfurt (aktiencheck.de AG) - Die Metallmärkte lassen sich derzeit nicht aus der Ruhe bringen, so die Analysten von Commerzbank Corporates & Markets.

Weder die Patt-Situation in den Verhandlungen über die Anhebung der Schuldengrenze in den USA, noch die Schwankungen an den Aktienmärkten oder die unerwartet starke Zinserhöhung in Indien hätten die Metallpreise nachhaltig belasten können. Sehr fest zeige sich zuletzt Kupfer. Das rote Metall handle heute Morgen zwischenzeitlich bei rund 9.860 USD je Tonne nur knapp unterhalb eines Dreieinhalb-Monatshochs und nur 3% unter dem Allzeithoch, das Anfang des Jahres markiert worden sei.

Insbesondere die Nachrichten über den anhaltenden Streik in der weltgrößten Kupfermine, Escondida in Chile, würden den Kupferpreis unterstützen. Die Fronten zwischen den bereits seit sechs Tagen streikenden Minenarbeitern und dem Minenbetreiber BHP Billiton (ISIN GB0000566504/ WKN 908101) hätten sich eher verhärtet. Der Minenbetreiber bezeichne den Streik als illegal und lehne Verhandlungen mit den Arbeitern ab. Auch ein Vermittlungsversuch der Regierung sei gescheitert. Je länger die Arbeitsniederlegung andauere, desto größer werde die Gefahr, dass sich der Streik auf andere chilenische Kupferminen ausweite.

Weitere Unterstützung erhalte der Kupferpreis derzeit von einem schwachen US-Dollar und fallenden LME-Lagerbeständen. Diese seien zuletzt etwas gefallen, was auf eine Einengung des Marktes hindeute. Die Analysten seien weiterhin der Meinung, dass in der zweiten Jahreshälfte die robuste chinesische Nachfrage gepaart mit den anhaltenden Produktionsschwierigkeiten für höhere Kupferpreise sorgen werde. (27.07.2011/ac/a/m)

http://www.aktiencheck.de/analysen/...er_zeigt_sich_sehr_fest-3856522

Optionen

| Boardmail an "Greeny" |

Wertpapier: Tiger Resources |

Parikurs zu 0,52 AU$ = 0,400 € !

Optionen

| Boardmail an "Greeny" |

Wertpapier: Tiger Resources |

Sollten gute Zahlen kommen,wäre es besser zu warten

bis die sich in USA geeinigt haben.Oder?

VR

An der Tatsache, dass der Bericht sehr positiv ausfallen wird, zweifle ich keine Minute.

Bleibt die Frage für Kaufwillige ob sie ein eventuelles WE-Tief abwarten wollen zum Kauf oder sich beim Erscheinen des Berichtes ins Käufergetümmel einsortieren wollen.

Den besten Zeitpunkt trifft man ohnehin sehr selten.

Optionen

| Boardmail an "Greeny" |

Wertpapier: Tiger Resources |

M.M.n. ist das durchaus denkbar.

Optionen

| Boardmail an "Greeny" |

Wertpapier: Tiger Resources |

Optionen

| Boardmail an "Greeny" |

Wertpapier: Tiger Resources |

Frankfurt (aktiencheck.de AG) - Die negativen Nachrichten am Kupfermarkt, bzw. für den Kupferpreis sind es positive, reißen nicht ab, so die Analysten der Commerzbank Corporate & Markets.

Der mittlerweile eine Woche lang andauernde Streik in der Escondida-Mine gehe weiter und eine Einigung scheine kurzfristig nicht in Sicht. Darüber hinaus habe Chile, mit 34% Marktanteil der weltweit größte Kupferproduzent, für Juni einen starken Rückgang der Kupferproduktion vermeldet. Diese sei im Vergleich zum Vorjahr um 8,5% auf 426,5 Tsd. Tonnen gefallen.

Gründe hierfür seien mehrere Streiks in diversen Minen, schlechte Wetterbedingungen und Stromengpässe gewesen. Aus denselben Gründen dürfte auch die Kupferproduktion im Juli nochmals stark zurückgegangen sein. Der Kupferpreis steige im Zuge dessen zwischenzeitlich auf ein Dreieinhalb-Monatshoch von knapp 9.900 USD je Tonne und dürfte nach Erachten der Analysten vor allem aufgrund der Angebotsprobleme weiter gut unterstützt sein.

Unterdessen würden sich die Anzeichen verdichten, dass sich der globale Nickelmarkt einenge. Der größte japanische Nickelproduzent, Sumitomo Metal Mining (Profil), habe seine ursprüngliche Prognose eines Angebotsüberschusses in diesem Jahr von 35 Tsd. auf 20 Tsd. Tonnen nach unten revidiert. Neben Problemen beim Produktionsstart verschiedener Projekte, die das Angebot einschränken würden, erwarte Sumitomo eine starke Nachfrage aus China zur Edelstahlproduktion. Der Nickelpreis, der aktuell auf einem Zweieinhalb-Monatshoch notiere, dürfte nach Meinung der Analysten seinen Aufwärtstrend fortsetzen. (29.07.2011/ac/a/m)

Quelle: Aktiencheck

http://www.wallstreet-online.de/diskussion/...m-kupferproduzenten-auf

Optionen

| Boardmail an "Greeny" |

Wertpapier: Tiger Resources |

Die Investoren der Baader Bank investieren im Bereich Kupfer besonders gerne in "Tiger Resources". "Das ist ein sehr erfahrenes und erfolgreiches Unternehmen was Kupfer angeht", so Erik Hotz. Im Moment befindet sich der Kurs von Tiger in einer Seitwärtsbewegung. Herr Hotz rechnet damit, dass die Aktie bald ein neues Allzeithoch erreichen wird und das es danach noch weiter aufwärts gehen wird. "Aktuell wurde ein neues Kupfervorkommen in Chile gefunden". Zudem unterhält Tiger Resources auch eine große Goldmine in Brasilien. <<

Dass solche Leute an di Öffentlichkeit dürfen und mit einem neuen Tiger-Vorkommen in Chile und einem Goldvorkommen in Brasilien schwadronieren darf..........

Ist eine Verbreitung solcher Falschmeldungen nicht strafbar?

Spot ansehen/hören!

http://www.daf.fm/video/...eiter-ansteigen-50146402-AU000000TGS2.html

Optionen

| Boardmail an "Greeny" |

Wertpapier: Tiger Resources |

Im CashFlowReport wurden keinerlei Verkaufserlöse vermerkt, nimmt man nun die Tabelle aus dem ActivitiesReport und stellt dem dort verkauften Konzentrat von 4496 t die Einnahmen von 3,878 Mio. USD gegenüber, kommt man auf rd. 862 USD/t Konzentrat.

Man sollte aber berücksichtigen, daß es sich dabei um ein erstes Konzentrat aus der Anlaufphase handelt und somit sicher auch nur "Anfangspreise" erzielt wurden UND es sich um ein Konzentrat handelt, welches rechnerisch nur 19 % Cu enthielt (produziert: 7053 t Konzentrat ý was 1345 t Cu entspricht ý das Konzentrat hat somit ca. 19 % Cu siehe ... http://www.asx.com.au/asxpdf/20110705/pdf/41zllpdrhz9g0f.pdf

Auf diese preislichen Verwerfungen in der Anfangsphase hatte ich schon mal hingewiesen.

Das entspricht einem Verkaufspreis je Tonne Cu von ca. 4536 USD ( 862 USD x 100 : 19 ) abzüglich ca. 1000 USD Produktionskosten liegen wir bei ca. 3500 USD CashFlow / t Cu !

Das ist sicherlich nicht schlecht, liegt damit aber noch um einiges von meiner neulich erfolgten Berechnung (und Erwartung) entfernt! Wie weit sich der Verkaufspreis nun tatsächlich in den nächsten Monaten den von mir favorisierten ca. 5000 USD CashFlow / t Cu annähert (bei Cu-Börsenpreisen von +9000 USD/t) bleibt abzuwarten.

Insofern bin ich schon gespannt, was die benachbarte Anvil Mining meldet, wo Trafigura ebenfalls Hauptaktionär ist. Wenn deren Konzentraterlöse bei ca. 25 %-igen Konzentrat wieder über 5000 USD /t Cu liegen, sehe ich keinen Grund, warum das der Tiger Res. Ltd. demnächst nicht auch gelingen sollte !

allen noch einen schönen Sonntag

Gruß

httis

Die australischen ASX und ASX All Ords sind deutlich im Grünen (1,6 %).

Da schließt sich Tiger mit Erholungsprozenten an.

Schlusskurs TGS 0,52 AU$! + 5 % !

Optionen

| Boardmail an "Greeny" |

Wertpapier: Tiger Resources |

Man darf gespannt sein, was danach die Börsen wieder in Unruhe versetzen wird.

Doch all solche Ereignisse können nicht verhindern, dass Kupfer in Hülle und Fülle benötigt wird, damit die Weltwirtschaft weiter funktioniert.

Tiger hat nun den Grundstock für seine Produktionsziele gesetzt.

Erste Einnahmen aus eigenem Kupferkonzentrat sind zu verbuchen. Ab diesem Monat soll der Planung entsprechend die Produktion auf 100 % gesteigert werden.

Mai 25%

Juni 50 %

Juli 75 %

August 100%

(Seite 2 im Activities Report)

Dann werden auch die realen Verkaufserlöse andere sein als solche aus dem Probebetrieb.

Optionen

| Boardmail an "Greeny" |

Wertpapier: Tiger Resources |

2. Kam gestern die Nachricht eines schwachen Einkaufsmanager-Berichtes, der die Witterung eintrübte

http://www.ariva.de/news/...ompromiss-ins-Minus-Schwacher-ISM-3805799

3. Hat sich dieses heute auch auf den australischen markt ausgewirkt (ASX -1.3 % ).

4. Gilt weiterhin, was ich im Vorposting schrieb.

Optionen

| Boardmail an "Greeny" |

Wertpapier: Tiger Resources |

Bericht über das 2. Quartal 2011

http://www.goldinvest.de/wp-content/uploads/...Report_30June2011D.pdf

Optionen

| Boardmail an "Greeny" |

Wertpapier: Tiger Resources |

Kobaltressource

Von Alexander Mining durchgeführte Tests zeigen, dass sich das proprietäre Kobaltaufbereitungsverfahren

des Unternehmens beim kobaltreichen Erz auf Kipoi Central wirkungsvoll

einsetzen lässt. Das Verfahren gilt als relativ einfach und löst Kobalt und Kupfer effizient zu einer

Lösung, die anschließend zu Elektrolytkupfer- und Elektrolytkobaltprodukten aufbereitet werden

kann. Eine Sondierungsstudie wird zur Prüfung dieses Konzepts vorgenommen. Im Anschluss ist

geplant, während des nächsten Quartals eine definitive Machbarkeitsstudie bezüglich der

Entwicklung einer SXEW-Anlage zur Ammoniaklaugung von Kobalt und Kupfer durchzuführen.

Tiger untersucht außerdem weiterhin die Vorteile der Produktion eines Flotationskonzentrats, das

anschließend zu einem Kobaltsalz angereichert werden könnte. Dieser Weg erfasst das Kupfer nicht

in absatzfähiger Form und würde zu Exportabsätzen von Mineralprodukten mit geringer

Wertschöpfung führen. Es wird daher nicht erwartet, dass dieser Weg im Vergleich zu einer SXEWAnlage

mit Ammoniaklaugung bessere Wirtschaftlichkeit bietet.

Optionen

| Boardmail an "Greeny" |

Wertpapier: Tiger Resources |

http://www.tagesschau.de/ausland/usschulden142.html

Optionen

| Boardmail an "Greeny" |

Wertpapier: Tiger Resources |

Optionen

| Boardmail an "Greeny" |

Wertpapier: Tiger Resources |

Hallo Greeny,

für mich ist Tiger genauso profitabel wie eine Goldmine zumal der Kupferpreis zur Zeit mitsteigt.

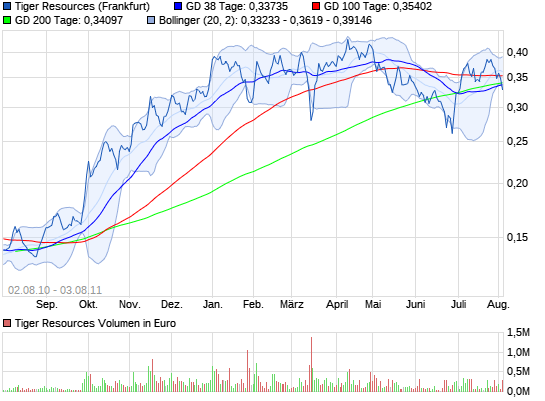

Im nachfolgenden Chart sieht man das Tiger die 200 Tageslinie erneut testet!

Optionen

| Boardmail an "Greeny" |

Wertpapier: Tiger Resources |

Der Link zu seinem Beitrag:

http://www.wallstreet-online.de/diskussion/...f-der-jagd-nach-grossem

Optionen

| Boardmail an "Greeny" |

Wertpapier: Tiger Resources |