ThyssenKrupp

Seite 3 von 9 Neuester Beitrag: 11.01.09 15:46 | ||||

| Eröffnet am: | 18.10.08 00:31 | von: toni.maccaro. | Anzahl Beiträge: | 204 |

| Neuester Beitrag: | 11.01.09 15:46 | von: toni.maccaro. | Leser gesamt: | 130.232 |

| Forum: | Börse | Leser heute: | 53 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | | 4 | 5 | 6 | 7 | 8 | 9 9 > | ||||

für directors dealing gibt´s einen thread...

Die komplette Vorstandsriege, ist tief im Minus... die sind auch nur Opfer und keine Marketmaker...

Optionen

| Boardmail an "toni.maccaroni" |

Wertpapier: thyssenkrupp AG |

Optionen

| Boardmail an "TGTGT" |

Wertpapier: thyssenkrupp AG |

ThyssenKrupp AG: outperform (Credit Suisse Group )

Zürich (aktiencheck.de AG) - Michael Shillaker, Analyst der Credit Suisse, stuft die Aktie von ThyssenKrupp (ISIN DE0007500001 (News/Aktienkurs)/ WKN 750000) unverändert mit "outperform" ein.

Im Rahmen einer Branchenstudie zum europäischen Stahlsektor werde an dessen Einschätzung "overweight" festgehalten. Das US-Sentiment für Stahlaktien sei aktuell aber sehr schwach. Fast jeder, mit dem man sich unterhalte, scheine von den jüngsten Kursbewegungen im Stahl- und Minensektor geschockt zu sein.

Das globale und insbesondere chinesische IP-Wachstum könnte enttäusche. Die Schrottpreise würden zum führenden Indikator für Stahl und den gesamten Basismaterialsektor. Niemand wolle Bottom Fishing betreiben, was angesichts des brutalen Ausverkaufs nur schwer zu glauben sei.

Das implizierte KGV des Stahlsektors belaufe sich auf 6,9. Bei ThyssenKrupp liege dieses bei 6,4. Das Kursziel von 80 EUR habe unverändert Bestand.

Vor diesem Hintergrund lautet die Einschätzung der Analysten der Credit Suisse für die Aktie von ThyssenKrupp weiterhin "outperform". (Analyse vom 10.09.08) (10.09.2008/ac/a/d) Analyse-Datum: 10.09.2008

Guckt euch doch mal Unternehmen wie BHP, Xstrata, Thyssen, Gazprom oder Daimler an. Da liegen die KGV´s zwischen 2,5 bis 5,0.

Das spielt aktuell aber keine Rolle, da die Leute eine Rezession sehen und die Gewinne kräftig purzeln werden.

Die Finanzkrise ist weltweit ausgebrochen und hat sich auf die Realwirtschaft ausgewirkt. Egal welches Unternehmen man als Beispiel heranzieht, fast alle Unternehmen bekommen Gegenwind auf der gesamten Welt.

Beispiel Thyssen:

Weniger weltweite Nachfrage nach Stahl (Alle Sektoren wie Bauwirtschaft, Auto etc.),

Letzte Woche hat das erste Stahlunternehmen die Preise reduziert,

Der Markt wird mit Billigstahlt aus China geschwemmt,

Die Margen werden somit dünner.

Natürlich ist das Unternehmen auf den ersten Blick günstig und es ist bereits viel eingepreist, allerdings darf man nicht die Probleme von Thyssen, die die Krise nach sich zieht, übersehen.

Ich warte auf die einstelligen Kurse....

Gruß

Silvermoon

Keine Nachrichten/Zeitschriften/Nachrichtensender, Beiträge

Analysten meinungen/einstufungen

Directorsdealing

KGVs

Charts, Kaufentrys, Strategien und ähnliches SIND erwünscht!

Dank im vorraus...

Optionen

| Boardmail an "toni.maccaroni" |

Wertpapier: thyssenkrupp AG |

MfG

TGTGT

Optionen

| Boardmail an "TGTGT" |

Wertpapier: thyssenkrupp AG |

Moderation

Zeitpunkt: 27.10.08 12:32

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Doppel-ID - von sherlocke

Zeitpunkt: 27.10.08 12:32

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Doppel-ID - von sherlocke

Das reicht doch!

@sherlockee auch deine 2. ID ist ausgeschlossen, viel vergnügen beim erstellen eines neuen flame accounts...

Optionen

| Boardmail an "toni.maccaroni" |

Wertpapier: thyssenkrupp AG |

Optionen

| Boardmail an "toni.maccaroni" |

Wertpapier: thyssenkrupp AG |

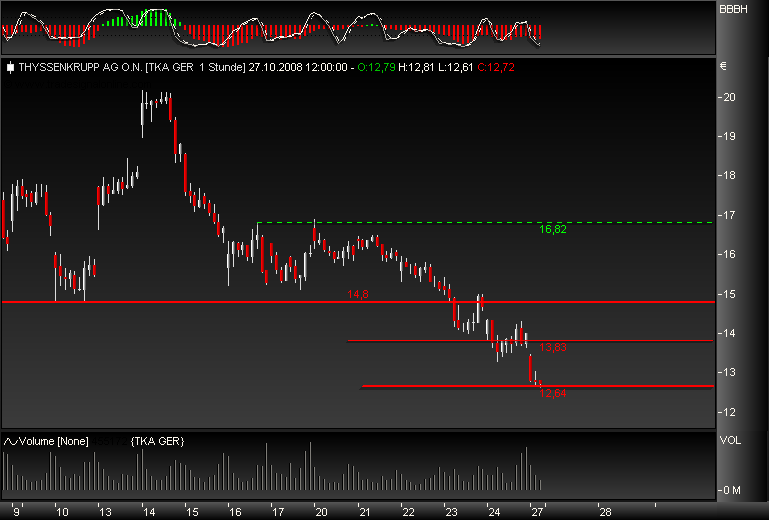

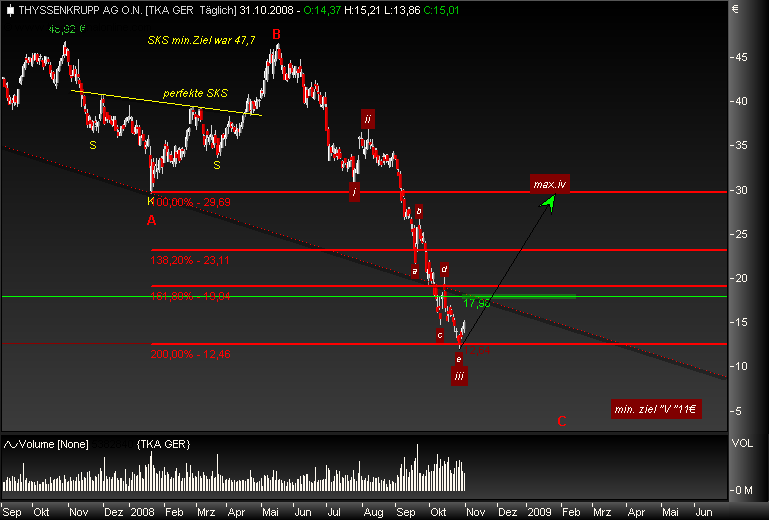

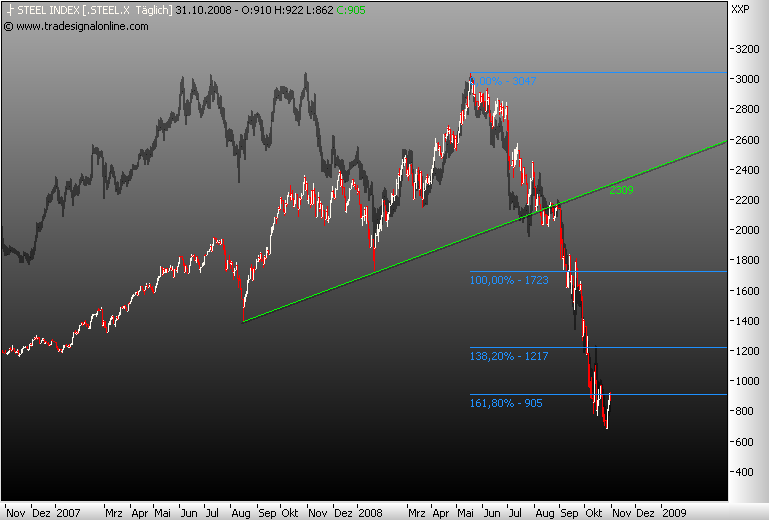

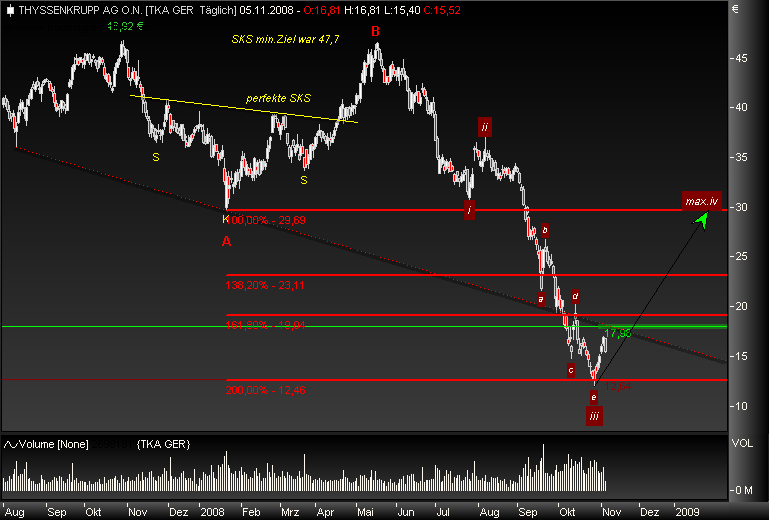

Angehängte Grafik:

chartfromufs.png (verkleinert auf 66%)

chartfromufs.png (verkleinert auf 66%)

Optionen

| Boardmail an "toni.maccaroni" |

Wertpapier: thyssenkrupp AG |

Angehängte Grafik:

chartfromufs.png (verkleinert auf 66%)

chartfromufs.png (verkleinert auf 66%)

Optionen

| Boardmail an "toni.maccaroni" |

Wertpapier: thyssenkrupp AG |

Angehängte Grafik:

chartfromufs.png (verkleinert auf 66%)

chartfromufs.png (verkleinert auf 66%)

Optionen

| Boardmail an "toni.maccaroni" |

Wertpapier: thyssenkrupp AG |

Angehängte Grafik:

chartfromufs.png (verkleinert auf 66%)

chartfromufs.png (verkleinert auf 66%)

extremely positively...........

Optionen

| Boardmail an "toni.maccaroni" |

Wertpapier: thyssenkrupp AG |

Angehängte Grafik:

chartfromufs.png (verkleinert auf 66%)

chartfromufs.png (verkleinert auf 66%)

Optionen

| Boardmail an "toni.maccaroni" |

Wertpapier: thyssenkrupp AG |

Optionen

| Boardmail an "toni.maccaroni" |

Wertpapier: thyssenkrupp AG |

Angehängte Grafik:

chartfromufs.png (verkleinert auf 66%)

chartfromufs.png (verkleinert auf 66%)

wenn ich sowas wie in #54 lese muß ich dagegenhalten:

"Weniger weltweite Nachfrage nach Stahl (Alle Sektoren wie Bauwirtschaft, Auto etc.),

Letzte Woche hat das erste Stahlunternehmen die Preise reduziert,

Der Markt wird mit Billigstahlt aus China geschwemmt,

Die Margen werden somit dünner."

Billigstahl aus China ist keine Konkurrenz für das Unternehem, Thyssen ist keine Eisenerzhütte, sondern ein hoch entwickelter Technologiekonzern, der Rohmaterialien veredelt, und wenn diese im Preis fallen, kann das sogar windfall profits für Thyssen bedeuten, schließlich hatte man erst in der Rohstoffhausse entsprechend Preiserhöhungen durchgesetzt.

Kurs weit unter Buchwert, Dividendenrendite 9.x, das sind die Jahrzehnt-Kaufgelegenheiten, auf die man als Investor wartet. Strong Buy!

Optionen

| Boardmail an "TGTGT" |

Wertpapier: thyssenkrupp AG |

Zwar ist das Gj bei TK bereits am 30.09.2008 beendet, aber handfeste Zahlen für das Gj 2007/08 liegen nicht vor. Es wurde lediglich kolportiert, dass das Ergebnis im letzten Quartal wohl nicht so überragend gewesen sei. Und wie die Dividende für das gerade begonnene Gj ausfallen wird, weiß bei der wohl sich abzeichnenden Rezession nun wirklich keiner seriös zu sagen!

14:10 02.11.08

DJ Studie: Gute Chancen für deutsche Autozulieferer - Magazin

FRANKFURT (Dow Jones)--Deutsche Autozulieferer haben sehr gute Chancen, aus der gegenwärtigen Krise als Gewinner hervorzugehen. Das belegt laut dem Magazin "WirtschaftsWoche" eine Studie des Frankfurter Beratungsunternehmens PRTM, die dem Magazin vorliege. Zentrales Ergebnis: Mit Bayer, BASF, Bosch, ElringKlinger, T H Y S S E N K R U P P und Knorr Bremse hätten sechs der acht Unternehmen mit der größten Kraft, Konkurrenten zu übernehmen, ihren Hauptsitz hierzulande - obwohl nur gut ein Drittel der 39 untersuchten Unternehmen aus Deutschland komme.

Für die Studie wurde ein Index für die Akquisitionskraft gebildet, der sich aus Kenngrößen wie Umsatz, Gewinn, Finanzstärke, Innovationskraft, Zugang zu Kapital, Kundenstruktur und Produktpalette zusammensetzt. Anders als die schwer angeschlagene Zulieferindustrie in den USA haätten viele deutsche Unternehmen in den vergangenen Jahren ihr Eigenkapital erhöht, die Kosten gesenkt und die führende Position bei den Innovationen weltweit ausgebaut. In der Topgruppe der übernahmestärksten Unternehmen gelte aktuell das besondere Augenmerk Bosch, ElringKlinger im schwäbischen Dettingen und Knorr Bremse in München.

PRTM-Geschäftsführer Norbert Wittemann: "Sie sind stark und gleichzeitig unabhängig, sie können relativ spontan zugreifen, wenn sich eine Gelegenheit am Markt bietet." Bosch könnte sich, so die Prognose der PRTM-Berater, das Lichtmaschinen-, Scheibenwischer- und Anlasser-Geschäft von Valeo greifen, der Lichttechnikanbieter Hella aus dem westfälischen Lippstadt den Geschäftsbereich Licht des US-Konkurrenten Federal Mogul. Der wiederum könnte seine Bremsenproduktion an Knorr verkaufen. Die Unternehmen wollten sich gegenüber der WirtschaftsWoche dazu nicht äußern.

Webseite: www.wiwo.de/autozulieferer

Studien, börsenbriefnachrichten, bank einstufungen oder KGV usw etc bla... reinzustellen

damit kann man sich in notsituationen den darm ausgang säubern, mehr aber auch nicht...

ich krieg nen hals

Optionen

| Boardmail an "toni.maccaroni" |

Wertpapier: thyssenkrupp AG |

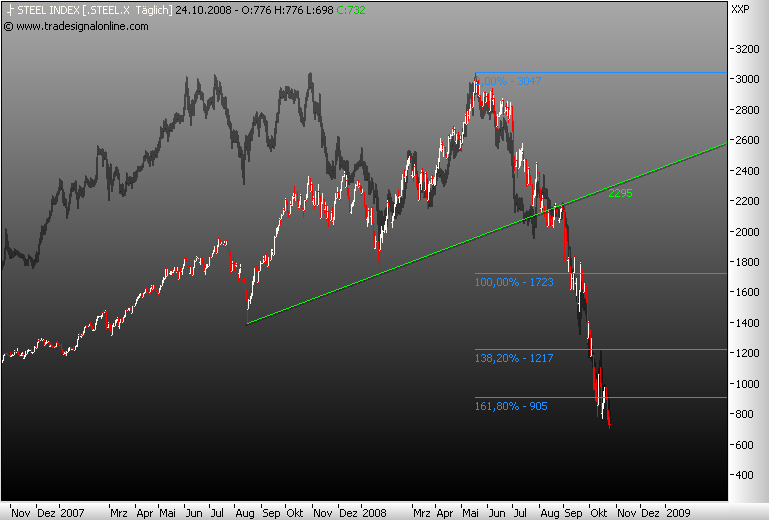

da ist nicht realtime: aber ein paar minuten verzögert

http://www.tradesignalonline.com/Markets/Security.aspx?id=264653

Optionen

| Boardmail an "toni.maccaroni" |

Wertpapier: thyssenkrupp AG |

Optionen

| Boardmail an "TGTGT" |

Wertpapier: thyssenkrupp AG |

Wir haben gerade eine nette Erholungsphase, die aber wieder vergeht, denn die Probleme sind noch lange nicht gelöst. Es werden weitere negative Meldungen folgen. Spätestens wenn die nächsten Quartalszahlen folgen.

Wenn für 2008 noch ein Gewinn von knapp 4 EUR zu erzielen ist, dann ist aus meiner Sicht für 2009 ein Abschlag von 30 % möglich. Dies auch nur wenn wir nicht wirklich in eine Rezession oder gar Depression rutschen.

Dann sind wir bei einem Gewinn pro Aktie von 2,80 EUR.

Im Rahmen der von mir erwarteten schlechten Aussicht, wird ein Rebound wohl erst ab einem KGV von 4 möglich sein. Dies hat die Historie des öfteren gezeigt.

Ein KGV von 4 würde Kurse von 11 - 12 EUR bedeuten. Vielleicht im Rahmen einer Übertreibung auch Kurse von unter 10 EUR.

Ich persönlich werde bei Kursen unter 12 EUR ernsthaft über Käufe nachdenken.

Bis dahin

Optionen

| Boardmail an "toni.maccaroni" |

Wertpapier: thyssenkrupp AG |

Angehängte Grafik:

chartfromufs.png (verkleinert auf 66%)

chartfromufs.png (verkleinert auf 66%)