Der Dollar-long Thread

Seite 3 von 22 Neuester Beitrag: 24.02.23 19:10 | ||||

| Eröffnet am: | 12.05.06 10:19 | von: Anti Lemmin. | Anzahl Beiträge: | 529 |

| Neuester Beitrag: | 24.02.23 19:10 | von: nicco_trader | Leser gesamt: | 119.599 |

| Forum: | Börse | Leser heute: | 25 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | | 4 | 5 | 6 | 7 | 8 | 9 | ... 22 > | ||||

Aber diese Korrektur kann aufgrund der steilen Aufwärtsbewegung auch sehr flach bleiben (ca. jetziges Niveau sowie bis 1,26).

Also Short möglichst Absichern mit SL oder über BE, wenn im Plus.

Noch ein 4h Chart

Angehängte Grafik:

4h.jpg (verkleinert auf 81%)

4h.jpg (verkleinert auf 81%)

by Max McKegg

5/9/2006, Forexnews.com

MAY 9th - Having corrected a requisite Fibonacci percentage, the long term Bull market in EURO/USD has probably resumed, with the Euro already nearing the first significant target around the 1.3000 level.

Although this is then likely to prompt a reaction, this will likely lay the foundations for the next strong advance onto new all-time highs (above 1.3665) over coming months, enroute to a long term Target of 1.7075 (refer Weekly Chart below).

Angehängte Grafik:

a20060509.gif

a20060509.gif

Hat es noch jemand "gespielt"?

Und AL's Cashreserve kann auch vorerst bisschen aufatmen. ;-)

Aktuell steht EUR/USD bei 1,2735 und geht gerade wieder auf Tauchstation.

18.05.2006 - 06:00 Uhr

Neue Ordern lokalisiert

Getrieben durch ausgelöste Kaufordern im Bereich der 1,2745, konnte EUR/USD den Weg nach oben wieder aufnehmen, bis zu einem Hoch bei 1,2770. In dem Bereich von 1,2770-80 werden weitere Ordern von asiatischen Adressen erwartet, die das Währungspaar in den Bereich von 1,2780-90 steigen lassen könnten, so Marktteilnehmer. Händler haben die 1,2810-20 im Auge, wo weitere Kaufaufträge liegen, die den Euro weiteren Auftrieb geben könnten. Unterstützungen sehen Sie bei 1,2685, dem Tagestief vom 11. Mai. „Eurobären“ warten gespannt auf die am Nachmittag anstehenden Wirtschaftsdaten aus Nordamerika, die positiv wirkend für den US-Dollar erwartet werden. Gegen 06:00 Uhr CET wird EUR/USD bei 1,2761 gehandelt. (ct/FXdirekt)

Was machen Amerikaner nun in Crash-Zeiten, wenn die Unsicherheit wächst? Sie holen ihr Geld zurück nach Hause. So kam es in den Emerging Markets in den letzten Tagen zu teils dramatischen Geldabflüssen - z. B. in der Türkei. Umgekehrt dürften Türken/Brasilianer usw. aus ihren drastisch überbewerteten Heimatwährungen fliehen - ebenfalls durch Dollarkäufe (und teils Euro-Käufe). In Krisenzeiten gilt der Dollar als Weltleitwährung immer noch als sicherer Hafen - neben dem Schw. Franken (dass der Franken als sicherer gilt als der Euro, ist an dem seit Tagen fallenden EUR/CHF-Kurs abzulesen).

Vor allem auch aus deutschen und europäischen Aktien ziehen sich die Amerikaner jetzt zurück (siehe unten). Verkaufen sie diese, so kommt dies Dollar-Käufen gleich. All dies sollte den Greenback weiter stärken.

Beleg für die These

GESTERN schrieb die Financial Times Deutschland (Auszug):

...Alain Bokobza, Leiter Europäische Aktienstrategie bei Société Générale, sieht in dem Kursrutsch gar die Umkehr eines seit 2003 anhaltenden Trends: "Die Phase in der europäische Aktien die US-Titel überflügelt haben ist vorbei. Es ist Zeit, US-Aktien höher zu gewichten und bei europäischen Werten vorsichtig zu sein." Der Hauptgrund dafür sei die Rückkehr der Inflationsangst, sagte Bokobza: „Das ist das Ende des Goldilocks-Szenarios von Wachstum ohne Inflation. Der Markt preist dieses Ende ein.“

"Das ist eine riesige Gewinnmitnahme raus aus Europa in die USA", sagte Ralf Elgeti, Leiter Europäische Aktienstrategie bei ABN Amro. Obwohl die US-Inflationszahlen den Crash der Aktienmärkte auslösten, verloren europäische Aktien und Anleihen stärker als die Titel in New York und sogar stärker als viele Papiere in Schwellenländern Südamerikas und Osteuropas.

FAZIT: Fallen die US-Märkte heute weiter, was wahrscheinlich ist, wird das den Abzug von Dollar-Anlagen aus Europa weiter beschleunigen. Der Dollar dürfte weiter steigen. Dies steht in Einklang zu der Beobachtung, dass der Dollar (wegen der Zinserwartung) seit 5 Jahren ohnehin bei fallenden US-Börsen steigt.

Das ist wieder falsch. hast du dir mal Dow und Dollarindex angeschaut?

Da gibt es einige Beispiel die deine These widerlegen.

Ebenso kann man den Dax vs. Euro heranziehen, bei stark steigendem Euro (fallendem Dollar) korrigiert er.

Es bleibt aber bei dem grundlegenden Mechanismus, dass US-Zinsphantasien den Dollar beflügeln (zu anderen Währungen), während sie gleichzeitig den US-Aktien-Indizes schaden. Dollars werden bei hohen Zinsen halt immer interessanter, auch im Vergleich zu Aktien. Es gibt ja z. B. nur sehr wenige US-Aktien, die 5 % Dividende ausschütten. Auf den Dollar erhält man die 5 % auf Cash, ohne sich den Abwärtsrisiken des Aktienmarktes auszusetzen.

Es dürfte unstrittig sein, dass die US-Börsen gestern wegen der Zinsängste abgestürzt sind. Insofern ist es folgerichtig, dass der Dollar wegen der höheren Zinserwartung zum Euro gestiegen ist.

Noch mal, du hast ja oben geschrieben

"Dass der Dollar bei fallenden US-Börsen STEIGT, ist eine seit 5 Jahren an den Märkten zu beobachtende Tatsache"

"dass US-Zinsphantasien den Dollar beflügeln (zu anderen Währungen)"

Hmm, kann ich im Moment nichts davon erkennen.

Was in einem Jahr sein wird, weiß ich nicht.

Aber warum soll ich mich damit jetzt beschäftigen, was sich nicht voraussagen läßt.

Ich befasse mich mit der aktuellen Situation.

"Es dürfte unstrittig sein, dass die US-Börsen gestern wegen der Zinsängste abgestürzt sind."

Dazu habe ich auch wieder eine andere Meinung (ich schätze, du kennst sie schon). ;-)

Angehängte Grafik:

Dow_Dollar.gif (verkleinert auf 59%)

Dow_Dollar.gif (verkleinert auf 59%)

Der Dow fiel bis Frühjahr 2003 und der Euro stieg während dieser Zeit

und während der DOW dann wieder anfing nach Norden zu laufen, stieg der Euro weiter in der Langfristtendenz.

Angehängte Grafik:

Euro.gif (verkleinert auf 57%)

Euro.gif (verkleinert auf 57%)

Allgemeine Aussagen für die Zeit von 2000 bis 2005 zu treffen ist zugegeben problematisch, weil sich in der Zeit extrem viele Veränderungen ergaben. Wir hatten von 2000 bis 2003 einen brutalen Bärenmarkt (der Dow ging dementsprechend runter). Der Dollar hielt sich hingegen noch eine Weile (Anfang 2003 stand er noch bei ca. 1 Euro). Er begann erst zu fallen, als die Fed mit ihrer Ultra-Niedrig-Zins-Politik gegenzusteuern begann. Am tiefsten stand der Dollar (und die US-Indizes im Vergleich relativ hoch) sechs Monate, nachdem die Fed wieder zu erhöhen begann. Beim bisherigen Allzeit-Tief von 1,3660 stand der US-Leitzins etwa bei 2 %.

Betrachtest Du in Deinem Chart nur die Zeit ab 2003, kommt es mit der inversen Relation Dollar/DOW in etwa hin. Die unterschiedliche Chartentwicklung ist sogar logisch: Je mehr die Zinsen fallen, desto höher steigen die Aktien und desto tiefer fällt der Dollar. (Im Bärenmarkt davor war der Fall der Indizes zum großen Teil technisch bedingt, der Dollar hielt sich in der Zeit unter 1 Euro.)

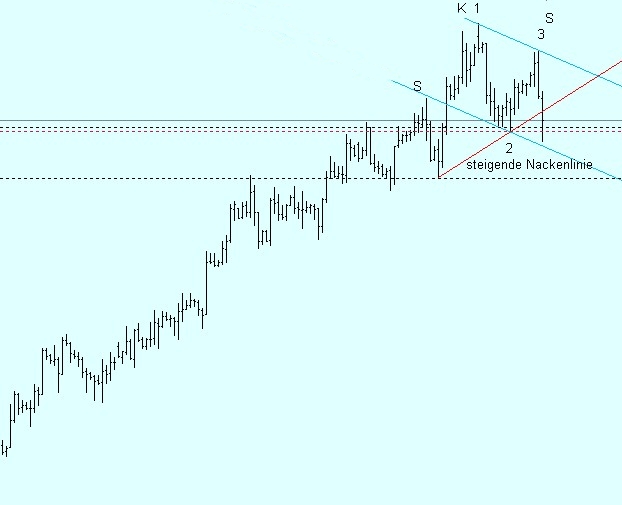

Jetzt haben wie genau das Umgekehrte. Die Zinsen sind 16 Mal gestiegen, der DOW reagiert - verspätetet - erst jetzt und beginnt zu fallen. Die höheren Zinsen sollten den Dollar jetzt eigentlich stärken. Dies würde die These meines Eingangspostings bestätigen, dass der starke Anstieg der letzten Wochen lediglich technisch bedingt ist - und wir am Ende eine lupenreine SKS mit rechter Schulter bei 1,30 sehen. Dies ist wohlgemerkt eine THESE. Ich weiß, dass man eine SKS erst erkennt, wenn sie sich im Chartbild ergeben hat. Der Chart hätte aber zumindest das Potenzial zu einer solchen SKS, gerade nach dem gestrigen Abverkauf.

U.S. initial jobless claims surge to 367,000 on shutdown

By Rex Nutting

Last Update: 8:30 AM ET May 18, 2006

WASHINGTON (MarketWatch) - First-time applications for jobless benefits surged by 42,000 to 367,000 in the week ending May 13, but the gain was largely due to a partial government shutdown in Puerto Rico, the Labor Department reported Thursday. It's the highest level since early October, when claims were inflated by the damage caused by Hurricanes Katrina and Rita. It was the largest weekly gain since early September. Without the 46,000 extra jobless claims from Puerto Rico, seasonally adjusted initial claims would have been around 312,000, a Labor Department spokesman said. Meanwhile, the number of people collecting unemployment checks rose by 8,000 to 2.39 million in the week ending May 6.

nüchtern betrachtet ohne viel Brumbrumm.

Kann ich dir endlich mal im Großen und Ganzen zustimmen, dachte schon, das passiert nie mehr.

Damit ist meine Aufgabe hier eigentlich erledigt und ich kann mich wieder auf Wolke 7 begeben.

Und nie vergessen, bei all den fundamentalen Argumenten, zu schauen, wo das Big Money hin will (siehe Trendwechsel im unteren 1,20er Bereich).

Das läßt sich nun mal leider nur auf einem Chart erkennen (Aber auch nicht für Jeden).

Adios

U.S. MAY PHILLY FED 14.4 VS. 13.5 EXPECTED

Der Aktien-Markt reagiert auf die guten Zahlen mit einem Abverkauf, weil ja nun die Zinsangst steigt (bisschen pervers, aber in sich logisch).

Der Dollar hingegen steigt mit der erhöhten Zinserwartung.

Sieht charttechnisch nach einem weiteren Leg-down aus.

By Tony Crescenzi

5/18/2006 12:22 PM EDT

The headline print for the Philadelphia Fed's Business Outlook Survey is misleading -- the report is weak. The overall index rose to 14.4 from 13.2 in April, about 2 points higher than expected. While this sounds good, the the overall index is a stand-alone question and is not based on the sum of its parts. The details of the report were weak.

The most important component, new orders, fell to 2.7 from 12.2 in April. That's the lowest level since September. New orders account for 30% of the ISM index, the most of any other component. This raises the odds of a weaker ISM index.

Similarly, the shipments component fell to 11.7 from 19.0 the previous month, the lowest since December. The ISM equivalent to the shipments component is the production component, which accounts for 25% of the ISM index, second next to new orders.

Third, the employment component fell sharply to 1.1 from 21.7 in April. That's the lowest level since September 2003. The employment component accounts for 20% of the ISM index.

All told, these three components account for 75% of the ISM index, and they all posted notable declines.

May 18 (Bloomberg) -- The Federal Reserve is less likely to suspend its interest-rate increases after a report yesterday showed consumer prices rose more than expected, according to Richmond Fed President Jeffrey Lacker.

``The inflation outlook is at the borderline of acceptable and perhaps moving beyond,'' Lacker told reporters today in Norfolk, Virginia. ``In circumstances like that, containing inflation has to be the primary focus.''

Lacker spoke minutes before a report from the Philadelphia Fed showed an index of prices paid by manufacturers for energy and other commodities jumped to a seven-month high. Inflation is off to the worst start to a year since 1990, a government report showed yesterday, rising at an annual rate of 5.1 percent in the first four months.

The Fed is challenged by rising metals and oil prices just three months into Chairman Ben. S. Bernanke's term. Lacker's comments are the first by a Fed official on monetary policy and the economy since the Fed said last week that further rate moves will depend on what incoming data say about growth and prices.

``Lacker's reading the numbers at face value,'' said Lou Crandall, chief economist at Wrightson ICAP LLC in Jersey City, New Jersey. In Lacker's view, ``No matter how much you want to take a nuanced approach, the whole point of a clear strategy is not nuance.''

Yields on two-year Treasury notes, the most sensitive to interest-rate expectations, rose from their lowest level of the day after his comments. The yield was at 4.95 percent at 12:30 p.m. in New York.

`Hawkish' Tradition

Lacker has never dissented in a vote at the Fed's rate- setting Fed's Open Market Committee since he became head of the Richmond Fed bank in 2004.

``The Richmond Fed has traditionally had a very hawkish research and policy tradition,'' Crandall said. ``They have also always taken plain-speaking seriously.'

The selection offers continuity with the era of Alan Greenspan and Paul Volcker, the Fed chiefs who tamed inflation in the 1980s and 1990s. Kohn, who has worked in the Fed system for 36 years, has more experience at the bank than the five other governors combined.

Bernanke, who became chairman in February, will work more intensively with Kohn as the Fed tries to combat a pickup in inflation without increasing rates so far that they choke the economy. Bernanke said in April that the central bank may soon pause in its cycle of 16 rate increases, an option that now seems to be receding.

``When you have an inflation scare, like we seem to have now, he's bound to be a source of comfort to the markets,'' said J. Alfred Broaddus Jr., a former president of the Richmond Fed.

The 63-year-old Kohn, who was chief of capital markets at the Fed when Volcker launched his attack on inflation in 1979, was among candidates to succeed Greenspan when his term finished in January. Greenspan yesterday called Kohn's nomination ``superb.''

Dollar Upside Correction Extends

5/19/2006 6:18 AM EDT

The dollar is broadly higher against the major currencies today. The correction began earlier this week and the extreme market positioning has led to a powerful and violent short squeeze this week.

Several developments have encouraged the long overdue bout of profit-taking. First, there is a growing appreciation that the Fed may not pause next month. Second, other central banks do not look as aggressive as they did recently. Ideas that the ECB is really poised to hike by 50 bp, as some officials have warned, have been questioned. There has been some disappointing euro-zone data this week. In Japan, the BOJ governor indicated that he does not have a timetable for a rate hike, implying that next month is too soon, despite some speculation to the contrary. The hawkish BOE Governor King, who had tolerated being outvoted on the rate cut decision last year, now says he is in no hurry to raise rates, while there had been speculation of a June hike.

Wil Rogers once quipped that sometimes the "return of your money" is more important than the "return on your money". These are one of those times. From equity markets, emerging markets, commodities, things that the speculators had racked up sizeable positions and good profits are now being unwound. The pendulum of market psychology has swung from chasing returns to capital preservation. It appears such forces have more room to play.

To be clear, though regarding the prospects for the dollar, still do not seem bright for all the reasons I discussed in my last column, which also warned of the likelihood of a technical bounce for the dollar. Currently, I am viewing the $1.2625 area for the euro -- currently $1.2755 -- as the next potential turning point. A break of that area could see another 1-2 cent decline.

There is a gap on the daily and weekly yen charts. The dollar's low on May 5 was JPY 112.25. The high on Monday was JPY112.19, according to Bloomberg data. This gap has not been filled or even entered yet. Today's dollar high thus far is JPY112.11. A break above JPY112.35 may signal scope for another yen advance.

Im Chart könnte bei einem Bruch der Unterstützung (schw. Linie) ein weiterer Abverkauf bis in den Bereich 1,2550 - 1,2650 bevorstehen (= 1 bis 2 cents).

Angehängte Grafik:

Screen_00038.jpg (verkleinert auf 64%)

Screen_00038.jpg (verkleinert auf 64%)

Against the euro, the dollar strengthened to $1.2718 at 9:07 a.m. in New York, from $1.2844 late yesterday. The U.S. currency was also at 111.93 yen, from 110.82. ... Gains in the dollar may have been exaggerated because of the number of investors who were betting it would extend a decline and were forced to buy it back to cover their wagers.

So-called short dollar positions against the euro, yen, Swiss franc, British pound, Australian dollar, and Canadian dollar widened to $20.4 billion in the week ended May 9, the largest amount since December 2004, according to the U.S. Commodity Futures Trading Commission.

Grund für den Euro-Abverkauf war, dass sich - wie ich schon im Eingangsposting vermutet hatte - die Erwartung, die Zinsdifferenz zwischen Euro und Dollar werde kleiner, angesichts der hohen US-Inflation (0,3 % Anstieg beim Core-CPI) als Illusion entpuppte.

Zudem zogen US-Investoren aus den europäischen Aktienmärkten ( der DAX stand, in Dollar gerechnet auf Höchstkurs) massiv Mittel ab, was Dollarkäufen gleichkommt. Nicht zuletzt halfen Kursverluste bei Öl/Gold/Commodities dem Dollar. (Da platzten alle Assetblasen gleichzeitig, inkl. Euro.)

In Europa halfen unterdessen die scharfen Worte des franz. Finanzministers Breton, dass "alle möglichen Mittel" angewandt werden sollen, um den Euro-Anstieg zu begrenzen.

Der Yen wurde schwächer, weil Japan nun doch vorerst bei seiner 0-%-Zinspolitik bleibt. Damit wurden Hedgefonds, die in letzter Zeit hohe Long-Positionen in Yen (gegen Dollar) aufgebaut hatten, auf dem falschen Fuß erwischt: USD/JPY stieg wieder über 112, nachdem das Paar Mitte der Woche noch unter 110 stand.

Dollar gains across the board, 1st weekly gain in five

Buck at 2-week high vs. yen after Fukui comments

By Wanfeng Zhou, MarketWatch

Last Update: 4:52 PM ET May 19, 2006

NEW YORK (MarketWatch) -- The dollar rallied across the board Friday, posting its first weekly gain against the euro and yen in five, on expectations the interest-rate differential continued to benefit the dollar and as investors squared positions after the market's recent sharp move.

Bank of Japan Governor Toshihiko Fukui on Friday dampened expectations of a June rate hike and gave no indication of when rates might rise after the central bank kept interest rates unchanged at 0%. French Finance Minister Thierry Breton said Wednesday that European officials will do "everything" to prevent the euro from rising further against the dollar.

Comments made by officials from the Federal Reserve, the European Central Bank, and the Bank of Japan "over the last 48 hours are likely to contribute to a slight widening of interest rate differentials in favor of the dollar," Marc Chandler, currency strategist at Brown Brothers Harriman, wrote in a note.

In late New York trading, the euro was at $1.2771, down from $1.2846 late Thursday. The dollar traded at 111.72 yen from 110.81 yen, after rising to 112.23 yen, the highest level since May 8. The British pound was at $1.8786, down from $1.8932. The dollar was at 1.216 Swiss francs, up from 1.2057 francs late Thursday. See foreign exchange rates.

On the week, the dollar advanced 1.2% against the euro and 1.5% against the yen.

A sharp correction in commodity prices also helped push the dollar higher, said Brian Dolan, head of currency research at Gain Capital. See metals stocks.

"The dollar appears to have found a short-term bottom. The market is willing to take profit at these price levels," said Joel Ward, manager of the Joel Nathan ForexFund. But "this hasn't stopped the 'buy on the dip' strategy the market has adopted, as Friday's bounce off of resistance shows."

"Looking ahead, we may be in for further volatility in the short run, as the currency market struggles to find equilibrium in the face of growth, monetary policy, inflation, and structural uncertainties," said currency analysts at research firm Action Economics.

'No preset idea on specific timing'

The yen weakened sharply after comments from Bank of Japan Governor Toshihiko Fukui were viewed as less hawkish than expected. Fukui reiterated that rates would be kept low after the central bank ended its zero-rate stance.

At a post-policy meeting press conference, Fukui said that "we did not specifically discuss the end to zero interest rates at this policy meeting," and that "We have no preset idea on the specific timing for exiting zero interest rates."

"We still think that rates won't start to go up until later in the summer or the early autumn," said Steve Barrow, chief currency strategist at Bear Stearns.

Causing more of a stir on Friday were comments by Chief Cabinet Secretary Shinzo Abe, who called on the BOJ to refrain from a policy tightening. "We want them to work together with the government to make sure we depart from deflation," Abe said. "We want them to support the economy sufficiently from the monetary policy side by keeping rates zero."

The yen saw an early boost after Japan's first-quarter gross domestic product came in at 0.5%, above expectations for a 0.3% rise. Growth during the January-March period was spurred by healthy corporate spending and housing investment, according to data released by Japan's Cabinet office.

The Bank of Japan's monthly economic report also slightly helped the yen by stating that "Japan's economy continues to recover steadily." It also said the economy "is expected to expand moderately."

Snow: core inflation under control

Treasury Secretary John Snow said Friday he has complete confidence that the Federal Reserve will keep inflation under control. "Overall growth is strong, and while it's true that headline inflation has picked up, core inflation remains in check," Snow said in prepared remarks to the Bond Market Association. "I have full confidence that Chairman [Ben] Bernanke and the Fed are committed to price stability and understand that this is their No. 1 priority."

[D.h. die US-Aktienmärkte und der US-Häusermarkt könnten als "Notopfer" zum Schutz gegen Inflation fallen gelassen werden... - A.L.]

Earlier, in an interview on CNBC, Snow said that "inflation is well contained and will be and inflationary expectations are well contained."

Markets have been whipsawed in the past few months about what the Fed will do next. At times, investors seem to fear the Fed will stop too soon and let inflation get out of hand. At other times, they fear the Fed will go too far and choke off growth.

Kansas City Fed President Tom Hoenig said in an interview with the Wall Street Journal that the Fed is well aware of the risks of overshooting on interest rates. He said he expects core inflation to moderate despite the 0.3% increase in the core consumer price index for April reported earlier this week.

The Fed has increased interest rates at 16 consecutive meetings since June 2004, putting the federal funds rate currently at 5%. The Federal Open Market Committee, the Fed's policy-setting panel, next meets on June 28-29.

Strong dollar

Asked if the U.S. statements in favor of a strong dollar have become "less forceful," Snow replied: "I don't think so. It is the policy. But we always say as well that currency values should be set in open, competitive currency markets to be in alignment with underlying demand and supply market forces."

There's been speculation in the market recently that Washington has abandoned the strong dollar policy and will attempt to rely on currency depreciation to adjust imbalances in the global economy.

Snow on Friday also repeated Thursday's comments that China needed to do more to improve the yuan's flexibility and noted that Japan has signed on to the G-7 statement favoring open and competitive currency markets.

Japan's yen, viewed as a proxy for the Chinese yuan, often strengthens when speculation about yuan appreciation rises.

"He's [Snow] politely reminding them not to try to influence the value of the yen," said Gain Capital's Dolan.

Wanfeng Zhou is a markets reporter in New York.

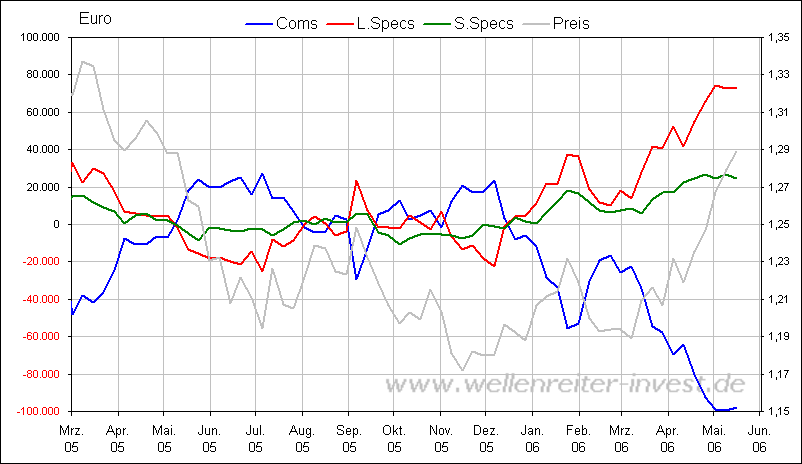

Wie viele "large Specs" ist Chandler ein "Fundo-Chartist" (das Wort stammt von mir, siehe mein Thread), der bei charttechnischen Bewegungen IM NACHHINEIN fundamentale Erklärungen dafür sucht - und dem Trend folgt. Der COT-Chart - unten die neueste "Ausgabe" - belegt, dass die "Large Specs" mit ihren Trendfolge-Spekulationen am Ende immer falsch liegen. Ihre Positionierung ist kurz vor Wenden stets am größten, d. h. bei EUR/USD 1,30 hatten sie die maximale Zahl an Euro-Long-Positionen. Large specs sind daher ein Kontraindikator (ähnlich wie das Put/Call-Verhältnis). Wie man im aktuellen COT-Chart unten sieht, beginnen die Specs ihre Euro-longs nun langsam zurückzufahren. Der Downtrend bei EUR/USD dürfte sich daher IMO in den nächsten Wochen fortsetzen. Er ist meist erst dann am Ende, wenn die Specs und die Commercials im Chart komplett die Seite getauscht haben (wie z. B. im Juli 2005).

Trotzdem ist interessant, was Chandler zu EUR/USD zu sagen hat. Sein Kursziel bis Jahresende ist 1,33 (ich rechne eher mit 1,20). Bezeichnend ist, dass er vor zwei Monaten, als EUR/USD bei 1,19 stand, die Meinung vertrat, der Dollar sei "fair bewertet". (Damals war er halt noch "Trendfolger nach unten".)

Market Commentary

Inflation Claws Away Fed Pause

By Marc Chandler

Street.com

5/19/2006 8:06 PM EDT

I've warned since last spring that the market has consistently underestimated the magnitude and duration of the Federal Reserve's monetary-tightening cycle. I thought that the Fed would pause in June and resume raising rates after the summer, but a June rate hike seems likely -- I now expect rates to reach at least 5.75% by the end of the year, with upside risks into early next year.

Measured inflation is rising, as are several indicators of inflation expectations. Headline consumer prices are rising at an annualized rate of over 5% so far in 2006, making it the worst start to a year since 1990. The core measure is up 2.3% from year-ago levels. The pace of core CPI hit 2.4% last February; it appears poised to surpass that level this summer, partly due to businesses passing on higher energy prices to the consumer. The Fed's preferred measure, the deflator of core personal-consumption expenditures, rose 2% year over year at the end of the first quarter. The April data will be released May 26 and is expected to rise above the upper end of the implicit target of 2% for the first time since last March. The core measure peaked in November-December at 2.3%; there is a clear risk that this will be surpassed in the coming months.

Other measures of inflation also appear to confirm increased pressure, including surveys like the Philadelphia Fed's prices-paid index for manufacturers, which is at a seven-month high. Import prices surged in April to a 5.9% year-over-year rate after trending lower from almost 10% in September to 4.6% in March. Average hourly earnings in April rose at a 3.8% year-over-year clip, the strongest rise since late 2001.

However, it must be understood that the Fed responds to inflation expectations, not simply recorded inflation. This is more difficult to measure, though going forward, expectations deserve and will likely receive greater attention from market participants. The spread between conventional Treasuries and inflation-protected securities (TIPS) has widened noticeably in recent weeks; early this month we flirted with a 10-year spread of 275 basis points, nearly the widest ever. Of course, this spread reflects three elements: inflation, inflation expectations and a liquidity premium, as the TIPS are not nearly as liquid as conventional Treasuries. In the past, the Fed has cited the University of Michigan's survey as well, but there are a number of shortcomings of such surveys, like lack of availability in real time and methodological issues.

There are other developments that appear consistent with rising inflation fears, including the steepening of the U.S. yield curve and, arguably, the broad-based decline in the dollar's value. The broad trade-weighted measure of the dollar has fallen by about 7% since early March. Such a decline, should it be largely sustained, offsets some of the Fed's tightening. There isn't a hard-and-fast tradeoff, but generally speaking, given the role of the U.S. external sector, the 7% depreciation of the trade-weighted dollar may be tantamount to around a 50-bp cut in rates.

Shades of 1987

Market participants often look for historical parallels. After the recent Group of Seven meeting, the obvious parallel was the Dubai G7 meeting in 2003, which called for greater flexibility for Asian currencies and helped fuel a six-month decline in the dollar. The dollar fell persistently against the yen during that period, even though it marked a period of unprecedented heavy dollar purchases by the Bank of Japan.

However, when considering U.S. monetary policy, a comparison with 1987 may be more revealing. Recall that Alan Greenspan took the helm of the Fed from Paul Volcker, who was retiring from the post. Volcker's reputation as chairman of the Federal Reserve was as a tough inflation fighter. At his first opportunity, Greenspan hiked the federal funds and discount rates, in early September. Germany and Japan, fearful of their own inflation pressures, were threatening to raise rates further. U.S. Treasury Secretary James Baker reportedly threatened to let the dollar fall if Germany and Japan raised rates and/or failed to boost domestic demand. This set the stage for Black Monday (Oct. 19), when global equities melted down and the dollar sank like a brick.

Although Greenspan had Washington experience, in many ways he was an unknown quantity from the investor's perspective, especially given the respect Volcker had earned. The market had to test his mettle, and would do so a number of times during his tenure. Benjamin Bernanke finds himself in a similar position. Although Bernanke was a Fed governor, succeeding Greenspan would be a challenge for anyone, and his mettle is now being tested.

Some pundits have argued that grown men, especially those with Bernanke's credentials, need not prove themselves. I see things differently. In addition to economic analysis, I argued that game theory supported a number of rate hikes early in Bernanke's tenure. I think talk of the Fed losing credibility is probably an exaggeration. A close reading of the record would indicate that Bernanke never indicated that the Fed would pause in June, though it was clear that if the data was sufficiently in line with the Fed's expectations, a pause was desired, if for no other reason than to see the impact of past hikes and to try to gain some strategic flexibility.

The market has repeatedly thought "one and done" when it comes to the Fed this year. Many observers misunderstood Bernanke, not because the chairman misspoke or was purposely ambiguous like his predecessor, but due to preconceived ideas and biases.

The appointment of Federal Reserve Governor Donald Kohn to be vice chairman will help reassure the market. Kohn was reportedly considered for the chairmanship. He has been at the Fed for more than 35 years -- more time than the other governors combined. It is also noteworthy that Kohn is not in favor of a formal inflation target, which Bernanke has advocated. This signals that Bernanke doesn't have to be surrounded by those who agree with him.

Forex Will Cancel Out Fed

I tend to discount the role of external imbalances in explaining or predicting currency moves; my emphasis has been on interest rates, differentials and the slope of the curve. However, I'm afraid that, just as in 1987 and 2003, the G7 and IMF have repoliticized the foreign-exchange market. The additional rate hikes that we expect the Federal Reserve to deliver will, in effect, simply offset the easing impulse generated by the falling dollar.

[Wenn Chandler nach "Zins-Differenzen" geht, sollten nach Lehrmeinung die hohen Zinsen den Dollar eigentlich stützen... - A.L.]

In addition, the European Central Bank is looking more aggressive than I expected.

[Die EZB wird, wie Bretons Äußerungen zeigen, mit steigendem Euro immer "softer" - A.L.]

The Bank of England, which I'd thought could cut rates, now looks poised for a hike. Japan also appears poised to raise rates earlier and more aggressively than we thought...

[stimmt auch nicht mehr, deshalb fiel der Yen ja gestern, siehe letztes Posting - A.L.]

..., likely at the start of the year. I believe the dollar's rise over the past week is a temporary countertrend, one that will provide a new opportunity to raise dollar hedges or reallocate funds away from the U.S.

I have raised my year-end euro forecast to $1.33 and have reduced my dollar forecast to 106 yen.

FAZIT: Chandler scheint die G7- und IWF-"Politik" zu überschätzen. Einen stark abwertenden Dollar will niemand. Wenn Europa mit teurem Euro die Zeche für US-Verschwendungssucht zahlen soll - in Gestalt zurückgehender Exporte - , wird die EZB beizeiten verbal und real intervenieren und durch Zurückhaltung bei weiteren Zinserhöhungen erstens den Euro als Anlagewährung unattraktiver machen und zweitens der durch die Dollarabwertung bedrohten EU-Exportwirtschaft auf die Sprünge helfen.

Angehängte Grafik:

cot.png (verkleinert auf 63%)

cot.png (verkleinert auf 63%)

FTD - 19.5.2006

Kolumne

Thomas Fricke: Abstürzen für Amerika

In den USA hält sich die süße Vorstellung, mit einem Dollar-Fall ließen sich die eigenen Defizite wegzaubern. Ein zweifelhaftes Szenario, das für niemanden so absurde und katastrophale Folgen hätte wie für die Europäer.

Das Szenario scheint klar, nur der Termin noch offen. Amerika importiert gut 800 Mrd. $ mehr, als es exportiert. Derart gigantische Handelsdefizite müssten den Dollar irgendwann stürzen, was US-Waren automatisch wieder billiger machen würde. Schwuppdiwupp würden so auch die Defizite schwinden.

So steht es in Lehrbüchern, und so scheinen es sich auch manche US-Politiker und -Ökonomen zu wünschen. Könnte nur sein, dass die Rechnung erstens arg gewagt ist - und zweitens nirgends so absurde wie verheerende Folgen hätte wie in Europa. Es wäre nützlich, wenn hiesige Notenbanker und Regierende dagegensteuerten, statt reichlich naiv auf die amerikanische Logik einzusteigen. Es gibt keinen wirklich vernünftigen Grund, warum die Europäer das Dollar-Schwächeln mitmachen und über eine entsprechend atemberaubende Verteuerung der eigenen Euro-Währung zur Lösung amerikanischer Probleme beitragen sollten.

Euro ist schon teuer genug

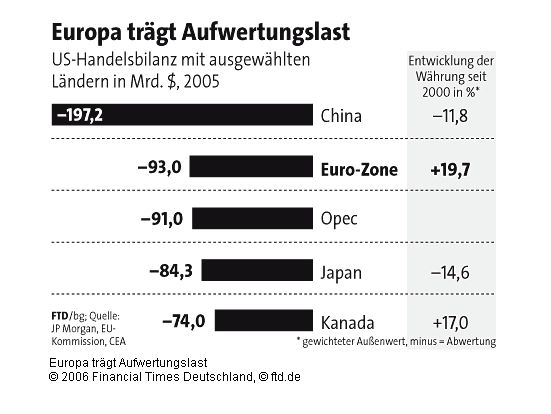

Es mag ökonomisch sinnvoll sein, den Dollar gegenüber jenen Währungen fallen zu lassen, die in den vergangenen Jahren künstlich niedrig gehalten wurden und deren Volkswirtschaften tatsächlich enorme Überschüsse im Handel mit Amerika haben. Das gilt für China, das 2005 für rund 200 Mrd. $ mehr in die USA verkauft als es von dort importiert hat - und dessen Währung dennoch jahrelang abgewertet hat, weil die Regierung sich mit Milliardeninterventionen gegen eine Aufwertung stemmte.

Es mag auch für Japan gelten, wo es ebenfalls hohe Überschüsse im US-Geschäft gibt und der Yen zwischen 2000 und 2005 sogar um 15 Prozent abgewertet (nicht aufgewertet) hat, weil die Notenbank entsprechend nachhalf.

Für die Europäer gilt das Gegenteil. Zwar verkauft auch die Euro-Zone mehr in den USA als umgekehrt. Nur liegt der Überschuss nicht einmal halb so hoch wie der chinesische, der wiederum viermal so hoch ist wie der des Exportmeisters Deutschland. Zum gesamten Rest der Welt hat der Währungsraum sogar eine ausgeglichene Leistungsbilanz, was an sich gegen akuten Kurskorrekturbedarf spricht. Trotzdem wertete der Euro schon in den vergangenen Jahren drastisch auf - so stark, dass er derzeit um fast 20 Prozent über jenen gut 1,10 $ liegt, die nach OECD-Schätzung ökonomisch vernünftig wären.

[Das deckt sich mit der Kaufpreisparität von 1,09, die ich im Eingangsposting nenne - AL]

Entsprechend absurd ist es anzunehmen, Amerikas Defizite mit Europa hätten noch mit Preis- und Wechselkursrelationen zu tun - oder ließen sich durch weitere Aufwertungen der US-Währung jetzt einfach lösen.

Hier liegt das Zweifelhafte an den angeblich wunderbaren Dollar-Abwertungsträumen. Der Grund für drastisch gestiegene US-Defizite lag in den vergangenen Jahren zu einem gewichtigen Teil darin, dass die Amerikaner volkswirtschaftlich betrachtet über ihre Verhältnisse leben und weit mehr Geld ausgeben, als sie im Inland an Waren und Dienstleistungen bieten können. Eine Entwicklung, die durch ungewöhnlich niedrige Zinsen und eine enorme Verschuldung finanziert worden ist.

Genialer und notwendiger Ausgleich

Das war ein genialer und notwendiger Ausgleich, als die US-Wirtschaft nach 2000 in die Depression abzugleiten drohte. Jetzt wächst die Wirtschaft wieder, und dennoch geben die US-Privathaushalte monatlich mehr Geld aus, als sie erarbeiten: Im letzten Quartal 2005 machte das entsprechende Finanzierungsdefizit 4,4 Prozent des gesamten Bruttoinlandprodukts aus. Ähnliches gilt für den Staat, der derzeit eine Summe von vier Prozent des BIP mehr ausgibt, als er nach all den Steuersenkungen noch einnimmt.

[Merkwürdig. Im Eingangsposting hab ich eine News vom 10.5.06 zitiert, in der steht: "Das US-Haushaltsbudget verzeichnet für April einen Überschuss von 118,85 Milliarden US-Dollar... Als Grund für die positive Entwicklung wurden stärker als erwartet gestiegene Steuereinnahmen angeführt." - AL]

Beides hat stark dazu beigetragen, dass Amerikaner so viel mehr im Ausland kaufen als umgekehrt; die US-Unternehmer haben ihre Defizite in den vergangenen Jahren dagegen abgebaut und verdienen mittlerweile mehr, als sie ausgeben können. Auch das spricht eher dagegen, irgendwelche Ungleichgewichte in Amerika über eine Dollar-Korrektur abzubauen. An den Defiziten weder der privaten noch der öffentlichen Haushalte würde das viel ändern.

Die vermeintliche Sanierung über den Dollar müsste dann auch noch vom Rest der Welt bezahlt werden - durch entsprechende wechselkursbedingte Verluste an Wettbewerbsfähigkeit. Das ist eine nette Idee aus Sicht eines Amerikaners. Nur müssen die Europäer deshalb ja nicht im Kälbermarsch hinterher laufen.

Elektromarkt verschärft Globalrisiken

Selbst für die USA wäre nicht sicher, ob die Rechnung aufgeht. Beim Importweltmeister treibt jede Abwertung über steigende Einfuhrpreise die Inflation an. Und nach Modellrechnungen der Allianz-Volkswirte macht das, was die USA via sinkenden Dollar an Wettbewerbsfähigkeit gewinnen, nur ein Viertel dessen aus, was die entsprechende Verteuerung anderer Währungen an negativen Folgen auf das Wirtschaftswachstum und damit auf die US-Exportmöglichkeiten dorthin hätte. Der teure Euro hat schon jetzt enorm geschadet. "Per saldo würde sich die US-Leistungsbilanz sogar verschlechtern" , sagt Allianz-Ökonom David Milleker.

[Das ist etwas unklar formuliert. Gemeint ist wohl, dass die Rezession, die eine Dollarschwäche - durch den zu starken Euro - in Europa (und der Welt) auslösen würde, die Nachfrage in Europa so stark dämpfen würde, dass die Europäer trotz des billigen Dollars noch weniger als jetzt aus USA importieren könnten. Dies würde die US-Leistungsbilanz weiter verschlechtert - AL]

Schlauer wäre, das US-Außendefizit dadurch abzubauen, dass die Ursachen beseitigt werden: über den Abbau der Staatsdefizite oder über eine Erhöhung der Privateinkommen. Das würde helfen, die Lücke zwischen Einnahmen und Ausgaben zu schließen. Zur Lösung würde aber auch gehören, dass manche Europäer mitmachen. Anders als die US-Freunde leben gerade die Deutschen eher unter ihren Verhältnissen - und geben weniger aus, als sie es sich leisten könnten. Das nennen Ökonomen Leistungsbilanzüberschuss, andere "Geiz ist geil". Weltwirtschaftliche Ungleichgewichte wurden von deutschen Elektromärkten eindeutig verstärkt.

Wie schnell neue Konsumlust dagegen globale Wunder wirkt, zeigen die Japaner. Seit ihre Wirtschaft wächst und die Leute wieder Geld ausgeben, ist der einst enorme Handelsüberschuss des Landes um ein Drittel gesunken. Da muss der Dollar gar nicht abstürzen.

Thomas Fricke ist Chefökonom der Financial Times Deutschland.

Grafik: Europa trägt Aufwertungslast

Angehängte Grafik:

Screen_00040.jpg (verkleinert auf 92%)

Screen_00040.jpg (verkleinert auf 92%)

FTD - 18.5.06

Renten und Devisen

Anleihemarkt leidet unter Inflationsangst

von Claus Hecking, Frankfurt

Entäuschende Inflationsdaten haben Europas Rentenmarkt deutlich nach unten gedrückt. Der Bund-Future verlor zeitweise fast 80 Stellen und fiel in die Nähe seines 20-Monats-Tiefs.

Gegen 20 Uhr notierte er mit 115,04 Punkten 60 Stellen niedriger als zu Handelsschluss am Dienstag. Die Kernrate der US-Verbraucherpreise, auf die die Notenbank Fed besonders achtet, war im April wie schon im März um 0,3 Prozent gestiegen. Ökonomen hatten nur ein Plus von 0,2 Prozent erwartet.

"Zwei Jahre lang hat die US-Kerninflationsrate kaum auf die steigenden Rohstoffpreise reagiert. Jetzt erleben wir zwei Monate in Folge einen deutlichen Anstieg", sagte Volker Brokelmann, Zinsanalyst der HSH Nordbank. Brian Mandt, Bondstratege der Postbank, sekundierte: "Die Inflationssorgen kehren in den Markt zurück."

Erst in der vergangenen Woche hatte die Fed das Ende ihrer seit fast zwei Jahren dauernden Zinserhöhungen angedeutet - allerdings nur unter der Voraussetzung, dass die anstehenden Inflations- und Konjunkturdaten eine solche Zinspause zuließen. Stefan Schilbe, Chefökonom von HSBC Trinkaus & Burkhardt, erwartet nun eine weitere Zinserhöhung von 5,00 auf 5,25 Prozent.

Am Devisenmarkt legte der Dollar nach den Preisdaten kräftig zu. "Die Aussicht auf höhere Renditen kommt dem Dollar zugute", sagte Michael Klawitter, Währungsstratege von Dresdner Kleinwort Wasserstein. Der Euro fiel bis 20 Uhr von 1,2857 auf 1,2718 $.

http://www.ariva.de/board/256637

in dem ich einen Artikel aus CBS Marketwatch zitiere und kommentiere, habe ich auf das Problem hingewiesen, dass der Mietanstieg (auch bei der "Owners' equivalent rent") die Kernrate des Consumer Price Index (CPI) auch in den kommenden Monaten weiter erhöhen wird. Dadurch bleibt der Fed gar nichts anderes übrig, als die Zinsen weiter zu erhöhen (oder "schönzureden", wie die FTD unten meint). Den Dollar dürfte das stärken; für US-Aktien hingegen verheißt das das nichts Gutes.

Hier noch einmal das gleiche Problem aus der Sicht der FTD:

FTD, 18.5.06

Das Kapital

Eine Vorschau auf die nächste Fed-Strategie

Selbstbetrug ist eine feine Sache, solange er nicht auffliegt. In den USA sind die Hauspreise seit Mitte der 90er Jahre um 110 Prozent gestiegen, die geschätzten kalkulatorischen Mietkosten von Eigenheimbesitzern hingegen nur um 40 Prozent.

Und da gut zwei Drittel der US-Bürger in den eigenen vier Wänden leben, machen allein die kalkulatorischen Mietkosten 23,4 Prozent des US-Konsumentenpreisindex [CPI] und sogar 30,3 Prozent des Kernindex (ohne Energie und Nahrungsmittel) aus.

Wenn man einmal - nur der Anschaulichkeit halber - unterstellt, dass der Mietzins Mitte der 90er im Schnitt bei acht Prozent lag, wäre er damit bis heute um rund 2,7 Prozentpunkte gesunken. Das ist sicher zum Teil damit zu erklären, dass in der Zwischenzeit auch die Kapitalmarktzinsen erheblich gefallen sind. Die Rendite auf fünfjährige US-Staatsanleihen etwa lag 1995 im Schnitt bei 6,4 Prozent und ist bis Sommer 2003 auf 2,3 Prozent gepurzelt.

Inzwischen ist sie aber wieder auf gut fünf Prozent gestiegen. Mit den Finanzierungskosten müssten die kalkulatorischen Mietkosten für selbst genutztes Wohneigentum insofern tendenziell anziehen. Im letzten Halbjahr legten sie mit einer Jahresrate von 3,7 Prozent zu. Ähnlich sieht es bei den tatsächlichen Mieten aus, die für weitere 5,8 Prozent des Preisindex stehen. Und da auch die Stundenlöhne seit Mitte der 90er nur um gut zwei Fünftel gestiegen sind, sind Häuser für viele US-Haushalte kaum mehr erschwinglich, womit die Nachfrage nach Mietwohnungen zunehmen dürfte.

Das bringt die US-Notenbank in die Bredouille. Denn allein die - kalkulatorischen und tatsächlichen - Mietkosten könnten die Kerninflationsrate bis auf weiteres um einen halben, an den allerjüngsten Entwicklungen gemessen sogar um gut einen Prozentpunkt anheizen. Für sich genommen verlangt das höhere Leit- und Kapitalmarktzinsen. Nur liegt die Schuldendienstquote der entsparenden US-Verbraucher ohnehin bei 13,9 Prozent, während die realen Stundenlöhne bloß um 0,1 Prozent zulegen. Der Arbeitskostenindex stieg annualisiert zuletzt nur um 2,5 Prozent.

Schlimmer noch ist, dass höhere Zinsen dem US-Immobilienmarkt vermutlich vollends den Garaus machen würden. Dessen Stärke hat die Verbraucher 2005 zur Aufnahme von Hypotheken in Höhe von 1067 Mrd. $ animiert. Nicht auszudenken was wäre, wenn ein signifikanter Teil davon wegfällt.

Die Fed muss sich also eine Strategie einfallen lassen, um die Märkte davon zu überzeugen, dass es keinen Zweck hat, eine Inflation zu bekämpfen, die im Grunde längst da ist. Das dürfte ihr nicht allzu schwer fallen. Schließlich hat sie die Märkte ja auch auf das Konzept der Kerninflation einschwören können. Rentenanlegern, die damit kalkuliert haben, ist seit Anfang 2002 quasi ein ganzer Jahreskupon flöten gegangen. Seither ist der US-Konsumentenpreisindex immerhin um 4,6 Prozentpunkte schneller gestiegen als der Kernindex.

KOMMENTAR:

Ich glaube nicht, dass die Fed ihre Inflationsbekämpfung einstellt, denn dass könnte eine gallopierende Inflation wie zur Reagan-Zeit (12 % pro Jahr) zur Folge haben. Bernanke, der ohnehin in Verdacht steht, zu zahm zu sein, wird daher bei den Zinserhöhungen - der Tradition Greenspans folgend - auch diesmal wieder "überschießen". Bricht dann die US-Wirtschaft (Aktien, Immobilien) ein, wird Bernanke, ebenfalls wie Greenspan, wieder mit plötzlichen Zinssenkungen zwischen den Sitzungen überraschen.

So bleibt die Fed - wie schon seit langem - hin und her gerissen: In guten Zeiten (wie jetzt) muss sie zur Inflationsbekämpfung weiter die Zinsen erhöhen. Wenn es dann wieder knallt (Börsenabsturz wie 1987 oder Hedgefond-Pleite à la LTCM in 1998), muss sie über Nacht alle Schleusen öffnen (überraschende interim-Zinssenkung) "die Märkte in Liquidität baden" (ein Zitat von Greenspan).

Sie käme dann in beiden Fällen ihrer Pflicht nach. Würde sie jetzt die Zinsen NICHT weiter erhöhen, könnte man ihr Verantwortungslosigkeit vorwerfen (wegen der Inflationsgefahr). Im Crash-Fall greift das Notprogramm: Würde sie dann NICHT überraschend die Zinsen senken ("Greenspan-Put"), käme sie ihrer übergeordneten Verantwortung nicht nach, die Märkte vor dem Kollaps zu bewahren.

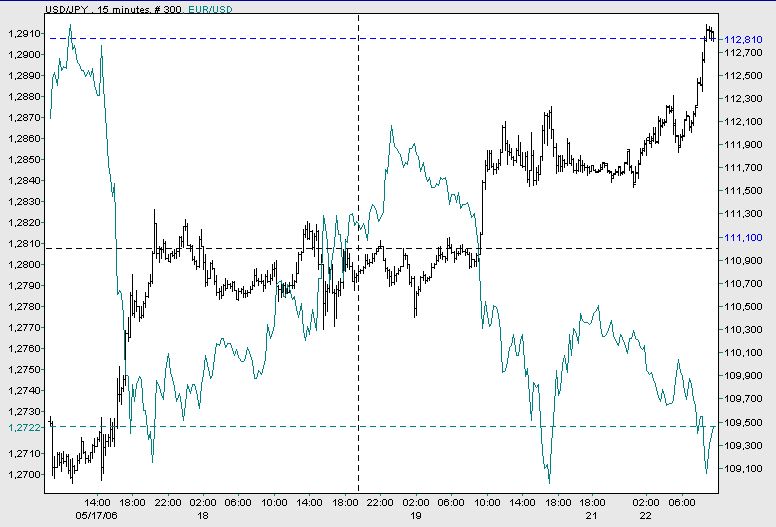

Heute morgen geraten sie durch einen rasanten Anstieg des Dollars zum Yen (schwarze Linie im Chart, Werte rechts) stark unter Druck. Auch gegen den Euro legte der Dollar deutlich zu (grüne Linie im gleichen Chart, Werte links).

Bei EUR/USD dürfte heute ein Bruch des Widerstands bei 1,27 anstehen.

Angehängte Grafik:

Screen_00044.jpg (verkleinert auf 65%)

Screen_00044.jpg (verkleinert auf 65%)