Nordwest (677550): Unglaublich

Seite 3 von 4 Neuester Beitrag: 19.03.24 17:16 | ||||

| Eröffnet am: | 30.09.04 10:19 | von: Robin | Anzahl Beiträge: | 91 |

| Neuester Beitrag: | 19.03.24 17:16 | von: schrmp1978 | Leser gesamt: | 42.200 |

| Forum: | Börse | Leser heute: | 2 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | | 4 > | ||||

Liest ihn auf der Homepage des Unternehmens und bildet euch selbst eine Meinung - seht euch auch die etwas älteren Versionen an, damit ihr euch ein Bild über die Entwicklung bilden könnt.

Was soll ein Verantwortlicher eigentlich noch mehr machen um das Vertrauen in sein Unternehmen auszudrücken, als: kaufen, kaufen, kaufen? Auch das operative Geschäft hat er in den letzten Jahren auf Vordermann gebracht.

Hubert wenn du auch anderen nicht auffällst, ich bin der Meinung du machst das nicht schlecht!

PS.: Habe ich eigentlich hier alleiniges Postingrecht?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nordwest Handel AG |

Was soll man hier noch sagen: Hubert kauft und kauft und kauft.

Ich habe Geduld.

Wenn du lange investiert bist, würde mich mal deine Meinung zur aktuellen Bewertung interessieren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nordwest Handel AG |

Sei ruhig kritisch mit mir, mein Verstand sagt mir halt, kauf wenn der Boss kauft, und der kauft schon länger und der Kurs spiegelt noch nicht mal den Buchwert wieder. Umsatz- und Ergebniszahlen zeigen eine deutliche Trendwende, es wird Cash generiert. Hubert hat seinen Laden im Griff und die Zukunftsaussichten sind positiv.

Die Zahlen im einzelnen kannst du sicherlich besser als ich auseinander holen. Einzelne Kommentare sind dazu auch im WO zu lesen, da brauche ich also nicht andere nachzuäffen. Ich habe bei 5 € gekauft und spiele bei dem jetzigen Niveau nicht mit dem Gedanken zu verkaufen!

Ich begrüsse es sehr, wenn du dich mit der Aktie beschäftigst und kritische Fragen stellst. Kann in der Sache nur weiterhelfen. Nochmals Sorry.

Trotzdem erscheint mir die Aktie aus mehreren Gründen sehr interessant. Wollte ja schon bei 8,0 einsteigen, aber der Herr Grevenkamp kauft einem die Aktien ja ständig vor der Nase weg. Bin jetzt im Schnitt zu 8,65 € dabei.

Mich würde es halt freuen, wenn ich mal etwas mehr in den Foren zur Bewertung und zur Strategie lesen würde. Auch auf WO steht da relativ wenig. Na ja, vielleicht kommt nach der HV (nächste Woche) bzw. dem nächsten Finanzbericht mehr Pepp in die Diskussionen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nordwest Handel AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nordwest Handel AG |

Angehängte Grafik:

stahl3j.png (verkleinert auf 92%)

stahl3j.png (verkleinert auf 92%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nordwest Handel AG |

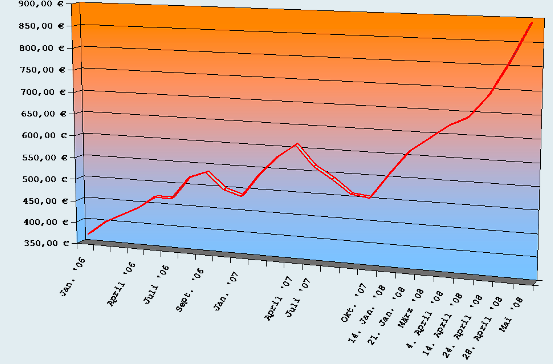

Angehängte Grafik:

nord12.png (verkleinert auf 93%)

nord12.png (verkleinert auf 93%)

In etwa 6 Wochen dürfte der nächste Aktionärsbrief kommen, und dann dürfte man noch weiter unter Buchwert notieren als zum Jahresende 2007. Zumindest die bisherigen Hochs bei 10,3 € dürfte man in diesem Jahr noch sehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nordwest Handel AG |

Mit dem heute gemeldeten Käufen hat Grevenkamp nun in diesem Jahr 49.985 Aktien gekauft. Damit hält er jetzt insgesamt 873.485 Stück oder 27,21% aller Aktien.

Er müsste also noch ziemlich genau 90.000 Stück kaufen, um die 30% zu knacken. Das dürfte wohl noch 1 Jahr dauern, es sei denn es kommen mal nach Zahlen etwas höhere Umsätze in den Börsenhandel.

Erst mal erwarte ich den Bruch der wichtigen 9 € Marke in den nächten Wochen. Dann sollte relativ schnell das Hoch bei 10,3 € getestet werden, vermutlich kurz nach den Halbjahreszahlen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nordwest Handel AG |

Aber nach Durchsicht der Geschäftsfelder, kann ich nicht gerade sagen hier investieren zu wollen. Stahl macht ca. 55%, Bauartikel ~35% des Gesamtumsatzes aus - was auf ein sehr zyklisches Protfolio hinweist.

Die Haustechnik hat schon seit längerem mit Umsatzrückgängen zu kämpfen - aber gerade hier wären die Margen wesentlich höher als in den beiden anderen Sparten.

Die Gewinnmargen im Unternehmen sind grundsätzlich für ein "Handelsunternehmen" äußerst schwach.

Die Bilanz sieht einigermaßen sauber aus - jedoch sollte berücksichtigt werden, dass die EK-Quote von 26,5% nicht gerade hoch ist. Positiv sehe ich übrigens, dass kaum längerfrisitge Forderungen offen sind - das zeigt doch von einem gut funktionierenden Finanzwesen im Betrieb.

Man sollte sich jedoch im Hinterkopf behalten, dass gerade die Bau- und Stahlbranche unter sehr volatilen Umsatzschwankungen leiden. Als gutes Beispiel sehe ich hier den Stahlpreisrückgang Mitte letzen Jahres. Viele Stahlhänder mit denen ich selbst zu tun habe, hatten zu dieser Zeit ihre Lager bis oben in voll. Als der Stahlpreis dann einen Rücksetzer machte, blieben viele auf Ihrer Ware sitzen und mussten z.T. unter EK wieder verkaufen, da andere mit den billigeren Preisen sehr stark auf den Markt drückten und so Millionenverluste einfuhren.

Im Baugeschäft läuft es ähnlich ab - sobald die Nachfrage etwas zurückgeht bekommt es vor allem die Baubranche und der Bauhandel zu spüren.

Wenn man in solche Unternehmen investiert sollte man sich schon sehr gut mit den Rahmenbedingungen beschäftigen. Da ich beruflich viel davon mitbekomme, wäre mir (nach den extremen Preisanstiegen in den letzten Monaten) dieses Pflaster zu heiß.

Wieso Hr. Grevenkamp ein solches Aktienpaket zulegt kann mehrere Gründe haben - was aber nicht unbedingt steigende Kurse zur Folge haben muss (siehe GFT Hr. und Fr.Dietz halten mittlerweile fast 40% und trotzedem ist der Kurs im Keller).

Fazit: Bei einer länger andaunernden Konjunturdelle könnte das Unternehmen in ernsthafte Schwierigkeiten kommen. Für mich überwiegen hier die Risiken die Chancen - daher für mich kein Kauf - ich lasse mich allerdings eines besseren belehren. Trotzdem viel Glück bei eurem Invest.

xpfuture

Die EK-Quote dürfte steigen, und vor allem beim Finanzergebnis ist einiges Potenzial vorhanden. Der Buchwert liegt aktuell vermutlich über 14 € pro Aktie. Insofern ist die EK-Quote eher nebensächlich, wenn man sich die Aktiva-Struktur mal anschaut.

Aber ich würd mich über eine Diskussion zum Geschäftsmodell sehr freuen, denn gerade die Frage ob Handelsunternehmen oder nicht ist aus meiner Sicht vorentscheidend.

Und wenn ich mir Unternehmen anschaue, die eigentlich mehr von der Baukonjunktur anhängig sind als Nordwest (Westag, Nemetschek etc.) laufen deren Geschäfte aktuell eigentlich hervorragend. Klar kann man unterstellen, das das 2009 nicht mehr so sein wird, aber aktuell dürfte Nordwest eher die Volatilität im Stahlpreis ganz recht kommen.

Das wichtigste ist für mich aber die geringe Basis bei Nordwest, was die Margen, die Aktiva und das Sentiment angeht. Warten wir mal einfach die Halbjahreszahlen ab. Darauf bin ich schon echt gespannt. Ich gehe von einem deutlich positiven Cashflow aus, der die Bilanzsituation nochmal deutlich verbessert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nordwest Handel AG |

Dort sind es oft Alteiegentümer, ähnliche wie bei Splendid, wo jemand über 50% hält. Hier bei Nordwest müsste Grevenkamp bei 30% ein Angebot an die restlichen Aktionäre machen. Und das dürfte kaum unter dem aktuellen Kurs liegen, zumal er derzeit ja kauft was er kriegen kann.

Ich beobachte die Umsätze bei Nordwest seit fast einem halben Jahr, und würde behaupten, das etwa ein Drittel der Käufe aus Konto von Grevenkamp gehen. Das könnte man negativ auslegen, ist es aber in dem Fall nicht, da er sich immer wieder mit den Paketen ins Bid stellt und so den Kurs absichert. Unter 8,3-8,4 € dürfte der Kurs in den nächsten Monaten nicht mehr fallen. Es sei denn die HJ-Zahlen sind extrem schlecht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nordwest Handel AG |

Hubert kauf noch ein bisschen, den Rest der Welt scheint´s ja nicht zu interessieren! Ich habe eigentlich nicht vor unter Buchwert zu verkaufen!

02.09.2008 Hubert Grevenkamp AR K 5.114 8,60 43.980

01.09.2008 Hubert Grevenkamp AR K 1.000 8,65 8.650

29.08.2008 Hubert Grevenkamp AR K 386 8,65 3.339

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nordwest Handel AG |

Aber KBV von jetzt fast 0,5 und niedriges KGV sprechen ja auch für einen Kauf.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nordwest Handel AG |

Mfg

Kalle

Optionen

| Boardmail an "kalleari" |

Wertpapier: Nordwest Handel AG |

Geschäftsjahresergebnis 2009 NORDWEST Handel AG / Jahresergebnis

19.03.2010 11 :44 Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------- Der Vorstand berichtet über den Jahres- und Konzernabschluss wie folgt: Im Geschäftsjahr 2009 wurde im NORDWEST Konzern ein Jahresfehlbetrag von 2 ,3 Mio. EUR (Vorjahr: + 2 ,4 Mio. EUR) erzielt. Der Jahresfehlbetrag der NORDWEST Handel AG belief sich auf 3 ,2 Mio. EUR (Vorjahr: + 2 ,0 Mio. EUR). Im Konzern konnte im Geschäftsjahr 2009 ein Geschäftsvolumen von 1.452 Mio. EUR (AG: 1.290 Mio. EUR) erzielt werden. Dies entspricht einem Rückgang von 27 ,6 % (AG: 30 ,5 %). Das Geschäftsvolumen umfasst Umsätze des Zentralregulierungs-, des Strecken- und des Lagergeschäftes inkl. Umsatzsteuer. Besonders stark betroffen von der negativen Entwicklung war das Geschäftsfeld Stahl. Für den Rückgang des Geschäftsvolumens in Höhe von 43 ,9 % (AG: 44 ,0 %) in diesem Geschäftsfeld war insbesondere der dramatische Preisrückgang ursächlich. Der Bereich Bau-Handwerk-Industrie musste einen Rückgang des Geschäftsvolumens von 15 ,5 % (AG: 16 ,8 %) hinnehmen. Im Geschäftsfeld Haustechnik konnte eine Steigerung von 9 ,9 % (AG: 6 ,1 %) verzeichnet werden. Hierfür ursächlich ist neben der Neukundenakquise insbesondere die überaus positive Entwicklung des Lagergeschäftes in diesem Bereich. Trotz der negativen Geschäftsentwicklung konnte die Eigenkapitalquote im Konzern mit 30 ,9 % (Vorjahr: 31 ,6 %, in der AG: 31 ,1 %, Vorjahr 32 ,0 %) nahezu konstant gehalten werden. Weiterhin ist es gelungen, auch per 31.12.2009 keinerlei Nettofinanzschuld auszuweisen. Das saldierte Bankguthaben betrug im Konzern per 31.12.2009 20 ,7 Mio. EUR (Vorjahr: 20 ,9 Mio. EUR). Ebenfalls ist es gelungen, die Anzahl der über den NORDWEST Konzern abrechnenden Fachhandelspartner im Jahr 2009 um 54 auf 732 weiter zu erhöhen. Hiervon entfallen 254 Partnerunternehmen auf die Nürnberger Bund Produktionsverbindungshandels GmbH. Der Jahres- und der Konzernabschluss sind in der am heutigen Tag stattgefundenen Sitzung durch den Aufsichtsrat der Gesellschaft geprüft und der Jahresabschluss ist gemeinsam mit dem Vorstand festgestellt worden. Der Konzernabschluss und der Jahresabschluss der NORDWEST Handel AG werden am 25.03.2009 auf der Homepage der Gesellschaft (www.nordwest.com) veröffentlicht. Hagen, 19.03.2010 NORDWEST Handel AG Der Vorstand 19.03.2010 Ad-hoc-Meldungen, Finanznachrichten und Pressemitteilungen übermittelt durch die DGAP. Medienarchiv unter http://www.dgap-medientreff.de und http://www.dgap.de

Optionen

| Boardmail an "kalleari" |

Wertpapier: Nordwest Handel AG |

Optionen

| Boardmail an "kalleari" |

Wertpapier: Nordwest Handel AG |

Optionen

| Boardmail an "kalleari" |

Wertpapier: Nordwest Handel AG |

Vorname: Hubert

Firma: Stiftung 'Die im Dunklen sieht man nicht'

Funktion: Verwaltungs- oder Aufsichtsorgan

Angaben zum mitteilungspflichtigen Geschäft Bezeichnung des Finanzinstruments: Aktie ISIN/WKN des Finanzinstruments: DE 0006775505 Geschäftsart: Verkauf Datum: 03.05.2010 Kurs/Preis: 7 ,50 Währung: EUR

Stückzahl: 6000

Gesamtvolumen: 45000 ,00

Ort: außerbörslich

Angaben zum veröffentlichungspflichtigen Unternehmen Emittent: NORDWEST Handel AG Berliner Str. 26 - 36 58135 Hagen Deutschland ISIN: DE 0006775505 WKN: 677550 Ende der Directors' Dealings-Mitteilung (c) DGAP 10.05.2010

Optionen

| Boardmail an "kalleari" |

Wertpapier: Nordwest Handel AG |