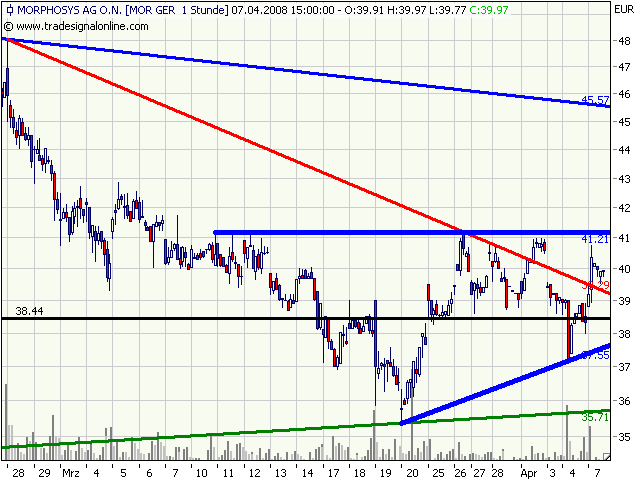

Morphosys: Substanz beginnt sich durchzusetzen

völlig egal was bei w:o geschrieben wird, das interessiert hier keinen..

Ich schrieb sinngemäß, dass mich das aktuelle Treiben im Board an W. Golding "Herr der Fliegen" erinnert und "Steinewerfer im Glashaus" 'ne ganz schlechte Position haben...

Scheinbar ist dieses abstruse destruktive Verhalten einiger User seitens WO aber

gewünscht/geduldet.

Ich bin gewiß nicht unkritisch meinem Investment und Ecki gegenüber, aber was dort abgeht, spottet jeglicher Beschreibung und gehört nicht in ein Aktienbord.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Man kann ja ecki gut gemeinte Empfehlungen geben, so wie ich es kürzlich getan habe, aber was du hier machst ist nichts weiter als persönliche Ressentiments pflegen. Ich will nicht das Ariva so verkommt wie der WO-Thread zu Morphosys.

Dabei gehts nicht um andere pessimistische Meinungen. Aber wenn Optimisten jedes Mal nur noch persönlich angegangen werden, find ich das beschämend. Und gerade du als durchaus guter Analyst hast so ein blödes Nachhaken nun echt nicht nötig. Pass auf, das du nicht bald die gleiche Art und Weise an den Tag legst, wie 2-3 WO-User, die ihre Hassliebe zu Morphosys ja jeden Tag pflegen, und dabei ecki als Lieblingsfeind auserkoren haben! Na gut, ecki gibt ja ein gutes Ziel ab, weil er sich immer wieder zu euren Postings äußern muss, aber fair ist es ihm gegenüber nicht. Er macht sich ne Menge Arbeit, und nur weil er trotz auch kritischer Ansätze bezüglich Morphosys grundsätzlich weiter Optimist bleibt, wird er ständig angemacht. Reißt euch mal alle langsam am Riemen!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

_____€_____mio€___Liqui_mio____mio______abzgl_Liqui_Liqui______je_Partnerproj

2004_38,10_22,0____37,2_5,44___207______170_________31,3_______7,1___________

2005_41,32_33,5____53,6_6,03___249______195_________32,4_______6,7___________

2006_54,37_53,0____66,3_6,72___365______299_________44,5_______6,9___________

2007_48,30_62,0___106,9_7,39___357______250_________33,8_______5,0___________

2008_38,32_75,0___115,0_7,41___284______169_________22,8_______2,8___________

Am 31.12.2004 stand der Kurs auf dem heutigen Stand. Die Vergleichszahlen kann man der Tabelle entnehmen.

Umsatz ver3,4-facht, Liqui verdreifacht, Aktienzahl um 2 mio hochgegangen. Firmenwert abzüglich cash stagniert.

Damals wurde im Prinzip jedes aktive Partnerprojekt mit 7,1 mio€ bewertet, dabei waren das fast nur Forschungsprojekte, kaum Präklinik, und nix in der Klinik. 2008 werden es möglicherweise 60 aktive Projekte sein, jedes nur noch mit 2,8 mio bewertet, davon 6 in der Klinik, deutlich über 20 in der Präklinik. Und ABD serotec die es 2004 fast noch nicht gab, gibts jetzt gratis oben drauf.......

Noch was interessantes, aber nicht in der Tabelle:

2004 hatte Morphosys mit 37,2 mio Liqui noch den 1,7-fachen Umsatzstand als Reserve zur Verfügung.

2008 wird trotz all der überflüssigen Kapitalerhöhungen mit 115 mio€ möglicherweise der Liquibestand auf dem 1,5-fachen Umsatzstand stehen.

Abzüglich der 76 mio€ überflüssigen Kapitalerhöhungen wäre der Liquistand bei 39 mio€ (ABD-Aufbau rein aus Gewinn finanziert). Dann wäre die Liquireserve von 170% auf gerade noch 52% des Umsatzes abgesunken.....

Naja, Zahlenspielereien. Reserve ist schön und gut, man sollte sie aber auch einsetzen. Letztlich muss die Reserve aber auch mit der Firmengröße so einigermassen mitwachsen. Und die Firma Morphosys hat sich in den letzten 3 bis 4 Jahren in nahezu allen Hinsichten ausser Kurs und Marktkapitalisierung vervielfacht.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

MOR ADRs seit US-Notizaufnahme im Vergleich zum Index BTK und NBI sowie Einzelwerten Genentech und Medarex (Basis US-Dollar):

Thema: Morphosys im TecDax

Performancevergleich mit TecDAX seit Indexaufnahme 20.9.2004.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Allerdings: Wenn Antikörper-Marktführer weiter mit schlechten Nachrichten glänzt, dann lastet das auch auf dem MOR-Kurs.

Siehe 4808: 2004 War das Geschäftsmodell bei 0-Gewinn und wenig in der Pipeline nach Marktkapitalisierung gleich hoch bewertet wie heute. Dabei hat sich der Umsatz vervielfacht, der Gewinn ging dank niedirger Ausgangsbasis um 1000e %e hoch und die pipeline wurde massiv verbreitert und in die Klinik geführt.

Und gleichzeitig wollen alle nur immer noch tiefer einsteigen......

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Dabei hatte Medarex immerhin in diesem Zeitraum eine P3-Einstellung eines Partnerprojektes.....

14 Tage:

Morphosys schwarz

deutscher Bioindex blau

Medarex in Euro grün

TecDax oliv

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Kurs über 20% unter Vorjahr, Fundamentalzahlen alle 15 bis 100% im plus gegen Vorjahr.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Datum Konferenz Ort Typ

01. - 04. April 2008

Analytica

München, Deutschland

AbD Serotec

03. April 2008

Kempen & Co Life Sciences Conference

Brüssel, Belgien

Investor Relations

05. - 09. April 2008

Experimental Biology

San Diego, Kalifornien, USA

AbD Serotec

07. - 09. April 2008

Bio-Europe Spring 2008

Madrid, Spanien

Forschung & Entwicklung

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Im TecDAX ziehen am Montagmittag einige Werte ohne größere Nachrichten kräftig an. So steigt eine QSC um knapp 10% auf 1,88 EUR, eine Drägerwerk um 5,2% auf 39,93 EUR und eine Morphosys um 4,8% auf 40,08 EUR. Alle Werte haben allerdings gemein, dass sie in der Vergangenheit als mögliche Übernahmekandidaten gehandelt wurden und mit einer zurückgehenden Risikoaversion wieder verstärkt in den Blick geraten.

Zudem wurde zuletzt sichtbar, dass Übernahmen von Wettbewerbern die Rolle der Private Equities aus den vergangenen zwei Jahren eingenommen haben. So bilden QSC einen Baustein in der Konsolidierung der TecDAX-Telekoms, Siemens wurde immer wieder ein Interesse an Drägerwerk nachgesagt und Morphosys sind spätestens seit Abschluss des 10-Jahres-Vertrags im direkten Blick von Novartis.

DJG/thl/ros

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

_.png (verkleinert auf 79%)

_.png (verkleinert auf 79%)

Letztes Jahr stand der neu erzielte Umsatzrekord noch bei 62 mio€....

http://www.efkabe.de/chart/m/morpho-qzahlen-07q4.PNG

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Das wäre ok (aber irgendwie auch ziemlich egal), aber nichts Spektakuläres, zwar etwa 3 mios über 2007Q1, aber auch 0,8 mios unter Q4.

Darauf kommts eh nicht an, das ist bekannt gut. Irgendwas Überraschendes in Richtung Klinik, das wär was. Ein tolles Konzept für den Gesamtpipeausbau, vielleicht noch ne aussichtsreiche Rück- oder Einlizenzierung. Oder Koop mit einer kleinen Firma mit Phase I- AK.

Geld ist ja zum Abwinken da und wird immer mehr, jetzt könnten sie langsam mal anfangen, es kreativ und gut einzusetzen.

Ich traue es Moroney und seinen Leuten irgendwie doch zu, das Richtige zu machen (auch wenn sie mit dem ICAM-targets für 101/102 schon einmal einen Fehlschlag hatten, Mor202 auch nicht wirklich vielversprechend wirkt).

Morphosys hat ein KGV aufs laufende Jahr im Bereich von ca. 25. Als KGV-Wert noch etwas teuer, in Anbetracht dessen, das man ca. 20% des Umsatzes direkt in die eigene Pipeline investiert ist es aber extrem günstig, eben solange die pipeline kein Totalverlust wird.

Novartis hat heute eine Firma begonnen zu übernehmen. Bezahlt wird ca. der 8-fache Umsatz. Nimmt man das als Maßstab, dann müsste sich MOR mehr als verdoppeln.

Also: Es gibt noch interessante Sachen neben Pipeline und Gewinn......

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

_.png (verkleinert auf 51%)

_.png (verkleinert auf 51%)

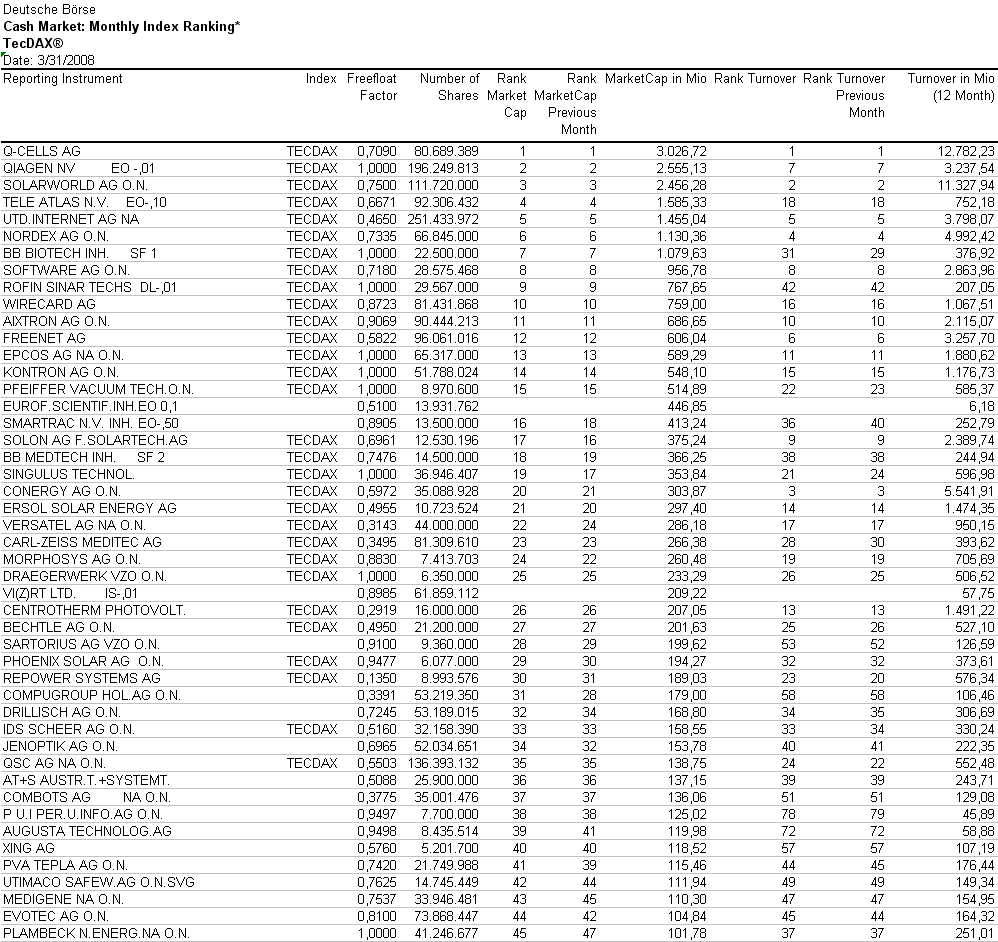

Qsc hat nach dieser Liste einen Kurssprung hingelegt. Das geringe Handelsvolumen bei Rofin Sinar wird durch das Besetzungsgremium schon lange ignoriert.

-> Absteiger drängt sich also gerade keiner auf. IDS Scheer etwas wackelig, aber 6 Monate sind lang....

Smarttrac dürfte ein ziemlich sicherer Kandiat für Aufstieg sein. Das 12-Monatshandelsvolumen zieht zwangsläufig an bei dem Börsenwert.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Off topic zu "die Börse hat immer Recht", also zur Reaktionsfähigkeit der Börse (und auch meiner)

Medigene: am 17.3. kommen die Grobergebnisse zu Endotag, 30% über dem 50er median zur Kontrollgruppe mit Standardtherapie. Es waren zwar nur grobe Prozentzahlen, aber es wäre leicht auszurechnen gewesen, dass es absolut überragende Ergebnisse bei Endotagbehandlung waren (in Kombi mit standardtherapie).

Kaum was ist tagelang passiert. Man hatte genug Zeit sich 25% unter jetzigem wert einzukaufen und die Börse ließ die Chance 2 Wochen ungenutzt verstreichen (ich auch).

Und dann gings plötzlich mit Verzögerung ab (nicht erst gestern).

die Börse gibt einem scheinbar auch dann, wenn bei einem Ereignis die chancen schon lange die Risiken deutlichst überwiegen, die Möglichkeit reinzukommen. Das scheint nicht nur bei Morphosys so zu sein und zugleich birgt so eine Verzögerung der Chancen-Risiko-Sichtung enormes Potential.

Aber bei Morpho wirds wohl noch dauern und sie müssen mit R1450 und Mor103 erstmal zeigen, dass sie überhaupt was Aussichtsreiches haben. Ob der mittelfristige (3-jährige) Erfolg der Aktie nur von diesen 2 Möglichkeiten abhängt, wird hoffentlich das demnächst präsentierte Pipeline-Konzept zeigen.

Heftige Bewegungen hoch wie runter gibt es eben deshalb, weil die Börse häufig nicht Recht hatte und sich eine Unter- oder Überbewertung aufgebaut hatte.

Die Sache mit Medigene hast du zu Recht als so ein Beispiel festgestellt. Super Zahlen vorab veröffentlicht. Reaktion nahe bei null. Die Ankündigung, dieselben Zahlen in einer Pressekonferenz zu detaillieren und zu erläutern hat dann einen Kursschub ausgelöst.

xxxxxxxxxxxxxxxxx

Morphosys hatte Ende 2005 also vor gut 2 Jahren gerade mal 7 Projekte in der Präklinik. Davon sind bis jetzt 3 in der Klinik gelandet. Jetzt sind bereits wieder 23+x Projekte in der Präklinik. Man kann genau wissen, das es gegen Ende 2008ff Klinikstarts in Serie geben wird. Und trotzdem fallen die Meldungen dann wie Manna vom Himmel. Und ob sie dann eingepreist werden? Wer weiß......

Zum pipeline-Konzept: Ich erwarte da zu den Quartalszahlen eigentlich noch keine Meldung. Moroney hat auf der BiPK den Zeitrahmen so gesteckt: Sie haben eine Arbeitsgruppe gebildet, die die Optionen sichtet und bis Ende April einen internen Plan aufstellen soll. Den kann man dann aber nicht veröffentlichen, weil man eben z.B. beschliesst von Partner X das Projekt Y zurücklizenzieren zu wollen. Und erst wenn dazu Verhandlungen abgeschlossen wären, wird veröffentlicht. Öffentliche Voraberklärungen treiben nur die Preise.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Morphosys schwarz

TecDax blau

Medarex in Euro grün

Morphosys zu TecDax und Medarex in Euro

Morphosys schwarz

TecDax blau

Medarex in Euro grün

Morphosys zu TecDax und Medarex in Euro

Morphosys schwarz

TecDax blau

Medarex in Euro grün

Morphosys zu TecDax und Medarex in Euro

Morphosys schwarz

TecDax blau

Medarex in Euro grün

Erst hat Morphosys vor einem Jahr massiv unter der Satraplatin und 1D09C3-Pleite bei GPC gelitten. Und dann hat Medarex als Antikörper-Entwicklungsbranchenführer mit fortgeschrittener Pipeline gleich mehrere Nackenschläge einstecken müssen. Das dürfte auch auf dem MOR-Kurs lasten.

Bei der hohen cashausstattung und den ordentlichen sicheren Umsätzen und Gewinnen dank Novartis macht Morphosys jetzt aber nicht mehr jedes Tief mit.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |