Fossil (WKN: 886238)

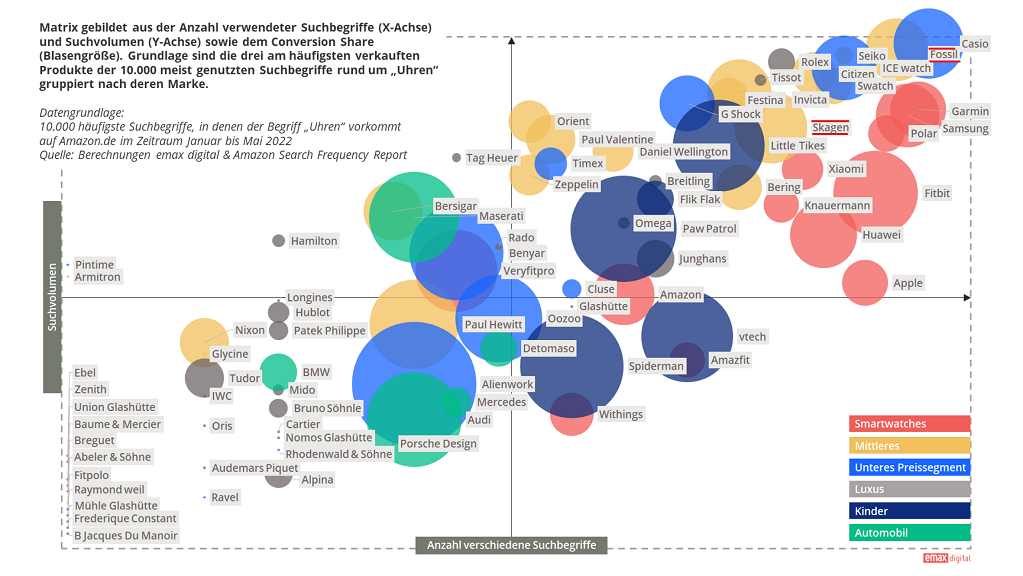

Wie man aus der darin veröffentlichten Matrix entnehmen kann, sind im Topbereich sowohl Fossil als auch Skagen vertreten (viel Suchvolumen mit vielen unterschiedlichen Suchbegriffen). Anhand der Größe des Kuchens lässt sich auch erkennen, dass die Conversion Rate bei diesen Suchen recht hoch war, also Suche führte relativ häufig zum Kauf. Die selbe Recherche würde mich mal für Amazon.COM (bzw. den US Markt) interessieren.

Das lässt nun natürlich keine Rückschlüsse auf Profitabiliät oder Umsätze in Q3 zu, aber Fossil hat unverändert einen relevanten Marktanteil im Uhrenmarkt!

https://www.internetworld.de/direct-to-consumer/...eimer-2773968.html

Angehängte Grafik:

markenmatrix2.png (verkleinert auf 49%)

markenmatrix2.png (verkleinert auf 49%)

Über Fossil.de gibts derzeit 3050% auf sehr viele Produkte, habe mir gerade mal ne gen6 Hybrid smartwatch für ca 155 statt 259 bestellt.

Es gab einen Earnings Release. Warum können die das nicht durch Investor Relations bekanntgegeben? Die gehen mir langsam auf die Nerven!

Zahlen wie erwartet, neues Restru-Programm bis 2024 soll 100 Mio. p.a. einsparen. Ich vermute aber, dass der Umsatz parallel runter geht, also weiterhin +/- 0 Gewinn.

https://www.google.com/amp/s/...lation-FD-Disclosure-form-8-42999212/

Die vorläufigen Infos waren wohl notwendig, da eine andere, unbekannte externe Quelle (Ankeraktionär?, potentieller neuer Investor?, eine Bank?) über die Zahlen vorab informiert wurde, und daher die Öffentlichkeit aus Gründen der Wetbewerbsgleichheit auch informiert werden musste.

Wobei das natürlich recht wenig Zahlen sind, gut dürfte 2022 damit aber nicht mehr werden. Ich mach mal ne Bierdeckelrechnung mit den q3 zahlen:

1700 Mio Umsatz x 0,4% adjusted operating margin = 6,8 Mio adjusted operating income (mehr sagt die Mitteilung nicht).

Das adjusted income ist bei Fossil i.d.R. das normale income bereinigt um restructuring costs und asset impairments.

In den ersten 3 Quartalen betrugen diese Kosten bereits -6,5 Mio, sollten solche Kosten in q4 nicht weiter entstanden sein, wäre das 2022 operative income mit 6,8 6,5 = 0,3 Mio bzw 0 zu erwarten. Interest and other expense schätze ich auf Basis der Zahlen für die bisherigen 9 Monate (-13,5-1,9= -15,4) auf -22 mio.. dazu mussten bisher 16 Mio Steuern abgeführt werden, Steueraufwand hängt wohl davon ab, ob die Verluste in den USA oder im Ausland erzielt wurden. Ich kalkuliere einfach mit Jahressteuern von -20 mio.

-> Dann sagt mein Bierdeckel für q1-q4 2022 ca. -42 mio (=-22-20) net income bzw. -80 Cent je Aktie.

-> das würde für das q4 n Verlust von -15 ct je Aktie bedeuten.

-> Die großen Unbekannten sind steuern, Zinsen, Restrukturierungskosten und Impairments.

Nicht gut die Zahlen, aber in den ersten 9 Monaten hatten wir auch allein schon -56 mio durch negative Währungsveränderungen. Somit wäre man evtl trotz aller Schwierigkeiten bei konstanter Währung knapp im Gewinn gelandet. Im Moment wird der Dollar wieder schwächer, davon dürfte fossil profitieren.

Hängt also viel vom Ausblick2023 ab, wie die Zahlen Mittwoch aufgefasst werden. Bin aber guter Dinge und noch ordentlich investiert, hab die 3-4 Kurse genutzt, um meinen Einstand auf 5,50 runterzudrücken :-)

Grüße

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Fossil Group Inc |

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Fossil Group Inc |

Hab mir die Zahlen vom 30.06. nochmal angeguckt

Kurs letzte Woche: 1,45$

Eigenkapital laut Zahlen vom 30.06: 6,40$

Davon Cash auf den Firmenkonten: 2,52$

Also ich glaube unverändert nicht an die zeitnahe Insolvenz und die Aktien notierten zuletzt nicht nur unter deutlich unter Buchwert, sondern auch mit nem Riesen Abschlag zum vorhandenen Cash auf den Firmenkonten. Hab die Kurse nochmal zum massiven Nachkaufen genutzt und meinen Einstand auf 2,40€ je Aktie gedrückt…

Ob das gut war, time will tell. Von hier geht eigentlich nur multibagger oder 0. Diese Woche erstmal Quartalszahlen….

Ich werde meine Position halten, aber neu Einsteigen würde ich da aktuell wirklich nicht.

Und schon wieder stellt sich die Frage nach einem Blindzock.

Wenn der Laden überlebt, ist schnell ein Verdreifacher drin. Aber überlebt er?

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Fossil Group Inc |

2023er Zahlen kommen nach Market close. Der ist wegen US Zeitumstellung schon 21Uhr. Also kommen zwischen 21–22 Uhr die Zahlen und ab 22 Uhr gibts den Conference Call.

Alle Anschnallen…

Nachdem der neue CEO übernommen hat und für das Jahr 2024 das erste Mal wieder ein positiver Cashflow verkündet wurde (-> Q3 Earnings Call), nimmt der operative Turnaround gaaanz langsam Züge an. Insgesamt hat der neue CEO im ersten Call viele gute Ideen genannt, um die Marge wieder zu erhöhen und die Marke wiederzubeleben ("Fossil announces an exciting partnership with global superstar, actor, and philanthropist Nick Jonas. The renowned singer-songwriter will become the brand’s global watch ambassador for 2025 – 2026 with a worldwide campaign set to launch in the back half of 2025.")

Dazu kommen nun noch die Insider-Käufe des neuen CEO, die gestern für Begeisterungstürme sorgten:

FOGLIATO FRANCO Officer 11/27/2024 Buy Direct 138,825 $1.49 1,750,000

FOGLIATO FRANCO Officer 11/26/2024 Buy Direct 111,175 $1.37 1,611,175

-> Der CEO wettet quasi mit eigenem Geld darauf, dass er den operativen Turnaround schafft - gefällt mir sehr gut!

Angenommen Fossil schafft in 2025 oder 2026 bei $ 1.500 Mio Umsatz eine operative Marge von 5% (früher waren die Margen mal über 10%). Dann würde sich für 2025 oder 2026 ein operatives Ergebnis von $ 75 Mio ergeben. Das wären bei 53 Mio Aktien ein Ergebnis von $1,42 pro Aktie. Gestern notierte die Aktie trotz einer intraday Explosion um +60% nur bei $2,3..... :-D

Z.B. Hier mal ne kleine Spinnerei:

2027e (Best Case) 1.650 $ Mio Umsatz x 6,5% Marge = 107 Mio Gewinn (2$ Gewinn pro Aktie)..

Darauf dann ein defensives KGV von 5 = $10 ... Und das waren nun keine vollkommen verrückten Annahmen (Marge 6,5% und KGV 5..)

-> Hier ist noch vieeeeel Luft nach oben, wenn sich der operative turnaround in 2025/2026 wirklich andeutet.

-> Ich bin mit einem gemittelten Einstand von € 1,49 sehr entspannt im Plus mit einer großen Position.

Am 31.12. waren nur noch gut 100 Mio. vorhanden. Noch einmal so ein Verlust wie in 2024 und das Eigenkapital wechselt die Seite in der Bilanz.

Ausserdem ist Fossil heftig von eventuellen Zöllen betroffen.

Dementsprechend sinkt der Aktienkurs heute auf nur noch 92 Cent. Ich ringe noch mit mir hier einzusteigen. Mit Wolfspeed habe ich ähnlichen Zock bereits am Laufen ...

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Fossil Group Inc |

Das ist jetzt allerdings mein dritter Insolvenz-Zock nach Wolfspeed und Global Fashion Group. Nu is aber auch gut mit sowas.

Wenn der Laden die Kurve bekommt, sind Kurse von 2 Euro möglich, das wäre dann auch mein Ausstiegszeitpunkt. Allein der Markenname und die Designmuster sollten doch einen hohen Wert haben. Swatch Group könnte doch zum Beispiel den Laden übernehmen. Neben China und Deutschland produziert Fossil ja auch in der Schweiz.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Fossil Group Inc |

100 Mio. Liquidität ist noch vorhanden, von daher droht einstweilen keine Insolvenz.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Fossil Group Inc |

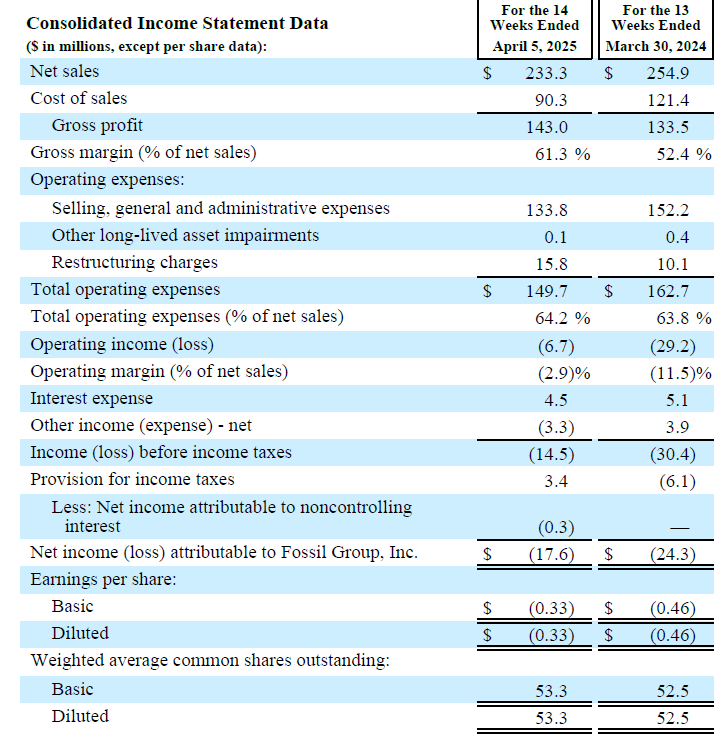

Angehängte Grafik:

fossil_q12025.png (verkleinert auf 70%)

fossil_q12025.png (verkleinert auf 70%)